Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

Introdução e contexto de mercado

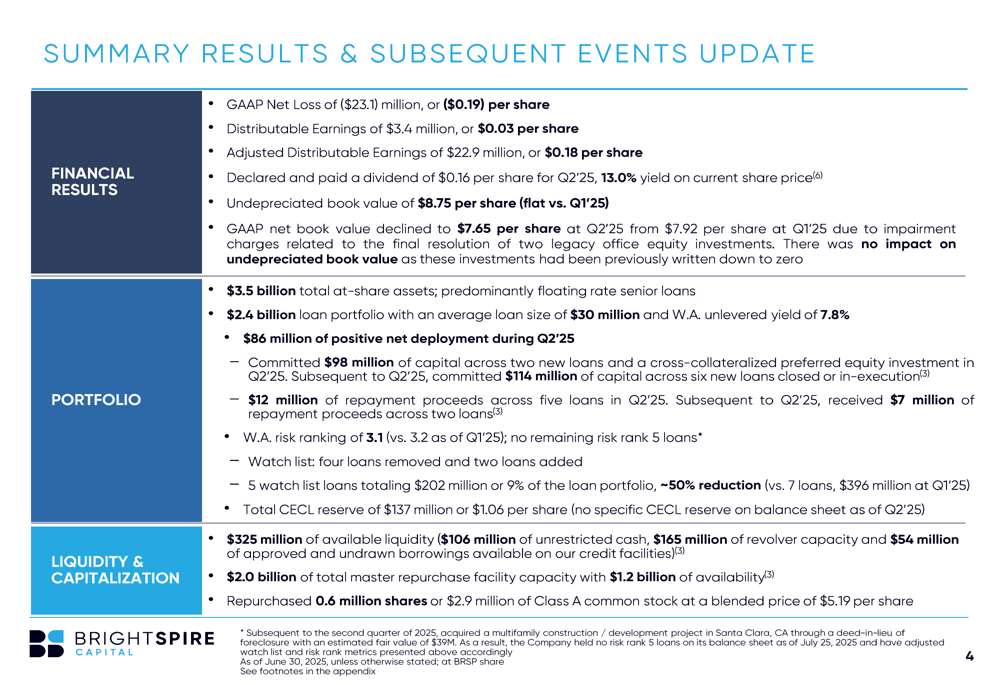

A BrightSpire Capital (Nova York:BRSP) divulgou seu relatório financeiro suplementar do 2º tri 2025 em 29.07.2025, revelando resultados mistos com melhora nos lucros distribuíveis ajustados, apesar de um prejuízo líquido contábil. O fundo de investimento imobiliário comercial, que se concentra principalmente em empréstimos seniores para propriedades multifamiliares, escritórios e industriais, manteve seu dividendo trimestral de US$ 0,16 por ação, representando um rendimento anualizado de 13% com base nos preços atuais das ações.

As ações da empresa fecharam a US$ 4,97 em 29.07.2025, negociando com um desconto significativo em relação ao seu valor contábil não depreciado de US$ 8,75 por ação. Isso representa uma continuação do ambiente desafiador para credores imobiliários comerciais, embora a qualidade do portfólio da BrightSpire tenha mostrado sinais de melhora durante o trimestre.

Destaques do desempenho trimestral

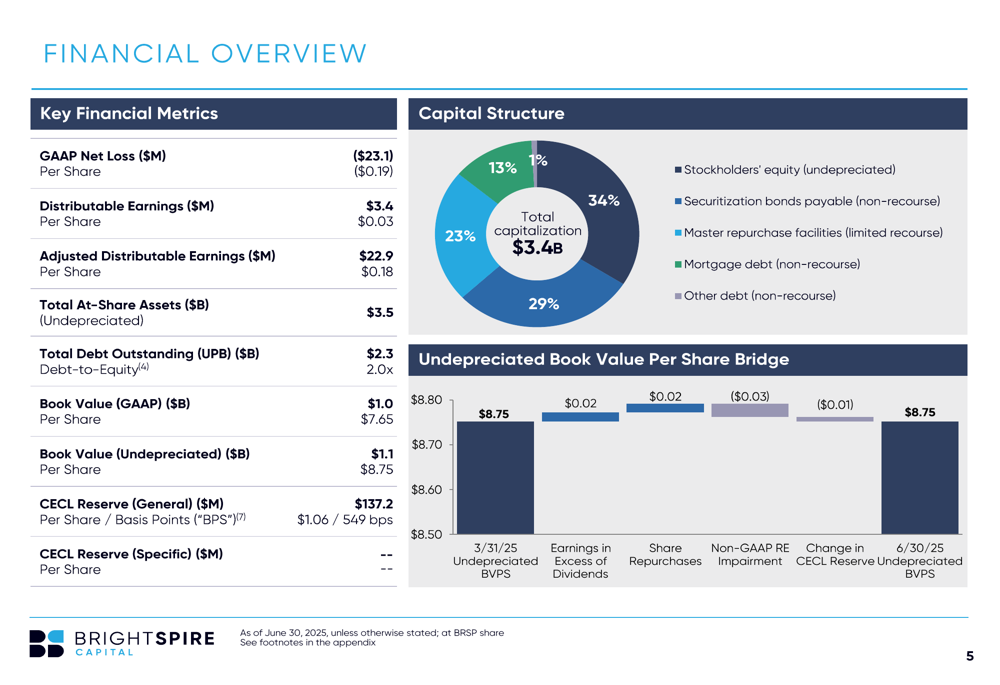

A BrightSpire reportou lucros distribuíveis ajustados de US$ 22,9 milhões ou US$ 0,18 por ação para o 2º tri 2025, uma melhora em relação aos US$ 0,16 por ação reportados no 1º tri 2025. No entanto, os resultados contábeis mostraram um prejuízo líquido de US$ 23,1 milhões ou US$ 0,19 por ação, uma queda significativa em relação ao lucro líquido contábil de US$ 0,04 por ação no trimestre anterior.

Como mostrado na visão geral financeira a seguir, o valor contábil não depreciado da empresa permaneceu estável em US$ 8,75 por ação, enquanto o valor contábil GAAP caiu para US$ 7,65 por ação, de US$ 7,92 no 1º tri 2025, principalmente devido a despesas de redução ao valor recuperável relacionadas a investimentos patrimoniais legados em escritórios:

A empresa destacou que essas reduções não tiveram impacto no valor contábil não depreciado, já que os investimentos haviam sido previamente reduzidos a zero. A BrightSpire também recomprou 0,6 milhão de ações de seu capital social a um preço médio de US$ 5,19 por ação durante o trimestre, demonstrando confiança em sua avaliação.

O slide de resultados resumidos a seguir fornece uma visão abrangente do desempenho da BrightSpire no 2º tri 2025:

Composição e qualidade do portfólio

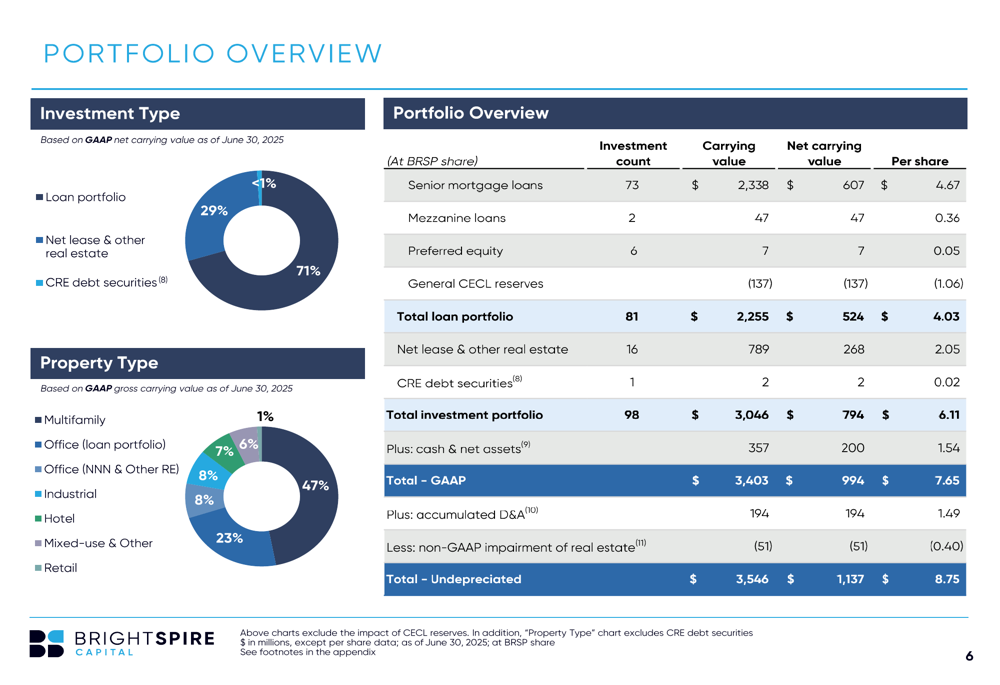

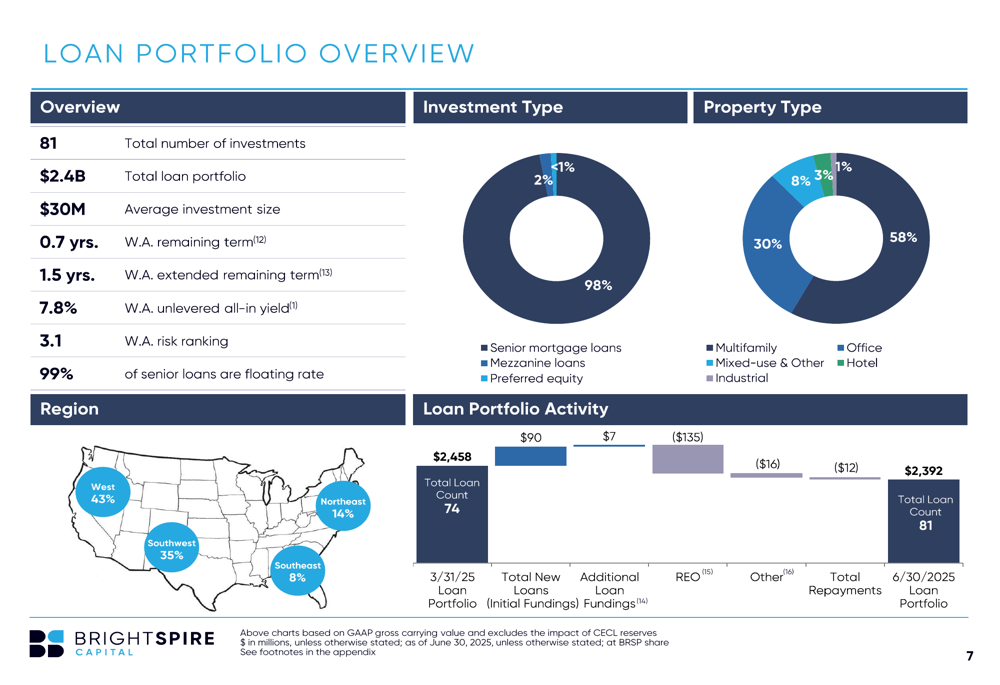

O portfólio da BrightSpire totalizou US$ 3,5 bilhões em ativos não depreciados no 2º tri 2025, com a carteira de empréstimos representando US$ 2,4 bilhões distribuídos em 81 empréstimos. A empresa manteve uma abordagem diversificada com foco em propriedades multifamiliares (47%), seguidas por hotéis (23%), escritórios (14%) e ativos industriais (8%).

A visão geral do portfólio abaixo ilustra esta estratégia de diversificação:

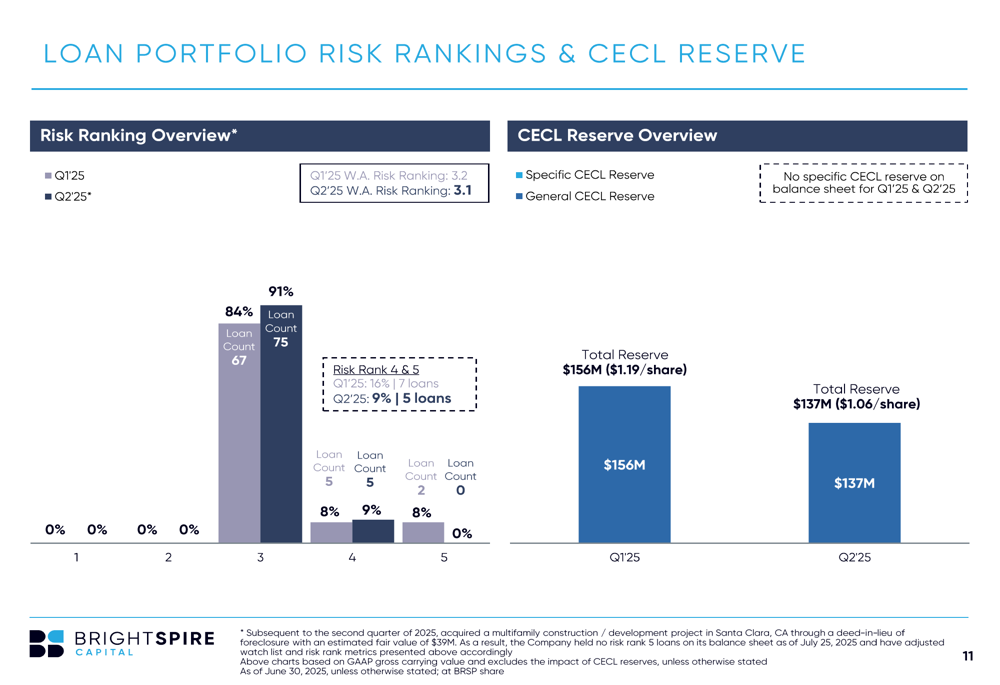

Um desenvolvimento positivo importante foi a melhoria na classificação média ponderada de risco da empresa para 3,1, de 3,2 no trimestre anterior, sem empréstimos remanescentes de classificação de risco 5 (a categoria de maior risco). Além disso, a reserva total CECL diminuiu para US$ 137 milhões (US$ 1,06 por ação) de US$ 156 milhões (US$ 1,19 por ação) no 1º tri 2025, sugerindo maior confiança na qualidade geral do portfólio.

O gráfico a seguir ilustra a melhoria nas classificações de risco entre o 1º tri e o 2º tri 2025:

A carteira de empréstimos permaneceu predominantemente de taxa flutuante (97%), com um rendimento médio ponderado não alavancado de 7,8%. O tamanho médio dos empréstimos foi de US$ 30 milhões, com 89% dos empréstimos (por contagem) abaixo de US$ 50 milhões, indicando um foco na diversificação em vez de concentração em grandes exposições.

A visão detalhada da carteira de empréstimos fornece mais informações sobre a composição e distribuição regional:

Capitalização e liquidez

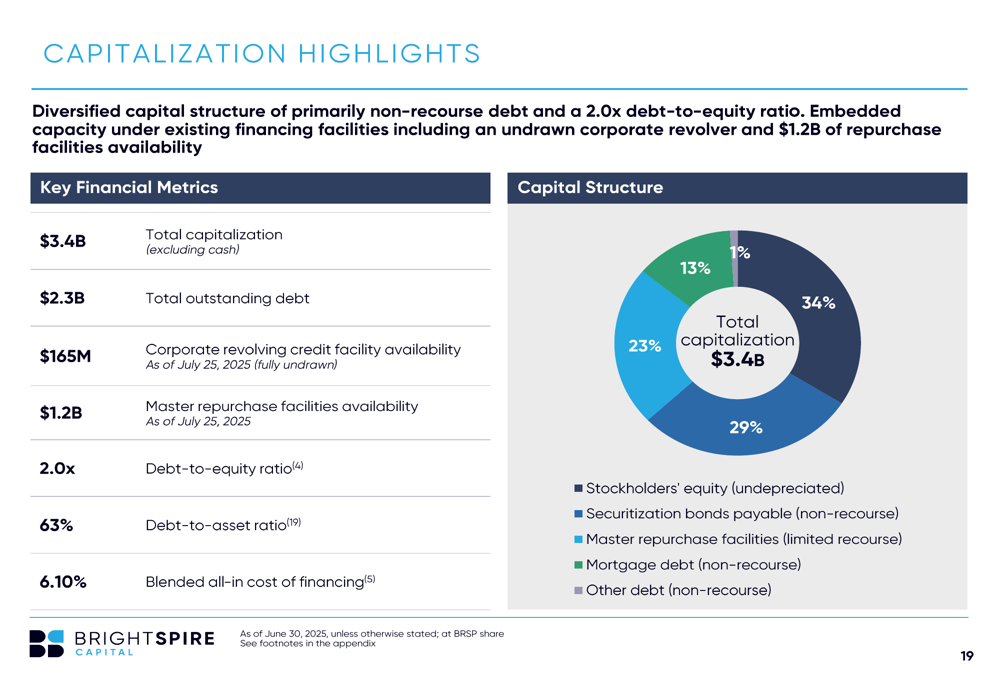

A BrightSpire manteve uma posição de liquidez sólida com US$ 325 milhões em liquidez total, incluindo US$ 106 milhões em caixa irrestrito (US$ 0,82 por ação) e US$ 165 milhões disponíveis em sua linha de crédito rotativo corporativa. O índice de dívida-patrimônio da empresa ficou em 2,0x, com um custo médio ponderado total de financiamento de 6,10%.

Os destaques de capitalização a seguir fornecem uma visão abrangente da estrutura de capital da empresa:

As instalações de recompra principal da empresa tinham US$ 1,2 bilhão em disponibilidade, proporcionando significativa reserva para investimentos futuros. A BrightSpire reportou implantação líquida positiva de US$ 86 milhões durante o 2º tri 2025, com US$ 12 milhões em receitas de reembolso em cinco empréstimos durante o trimestre e US$ 7 milhões adicionais recebidos após o final do trimestre.

Sensibilidade à taxa de juros e perspectivas

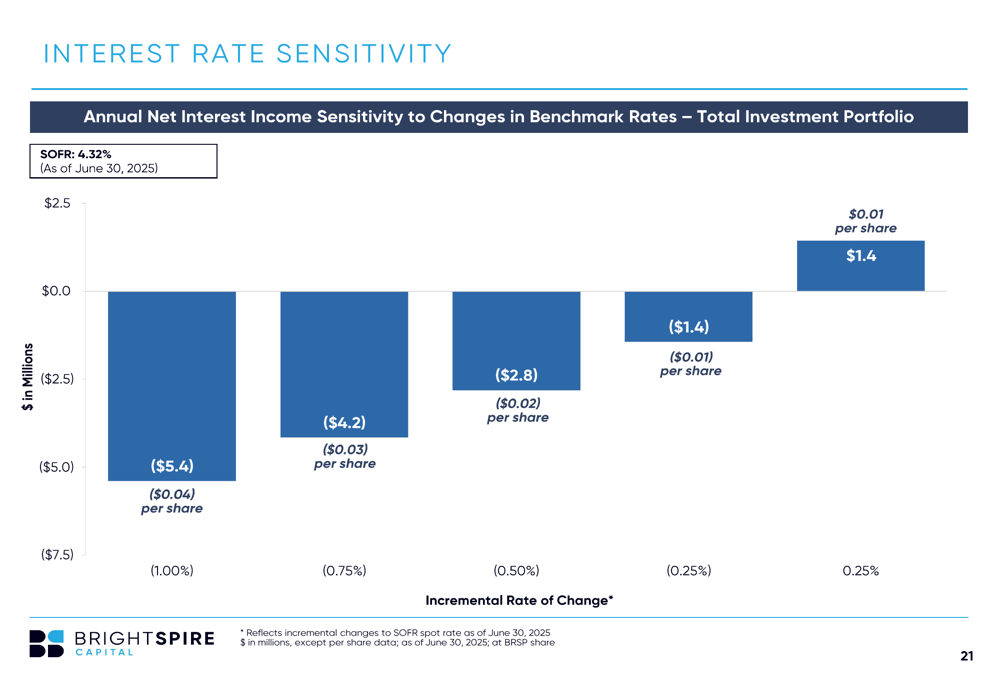

Dada a natureza predominantemente de taxa flutuante da carteira de empréstimos da BrightSpire, os ganhos da empresa são sensíveis a mudanças nas taxas de juros de referência. O gráfico a seguir ilustra o impacto potencial das mudanças de taxa na receita líquida anual de juros:

A análise mostra que um aumento de 25 pontos-base nas taxas adicionaria aproximadamente US$ 1,4 milhão (US$ 0,01 por ação) à receita líquida anual de juros, enquanto uma diminuição de 25 pontos-base a reduziria pelo mesmo valor. Essa sensibilidade relativamente equilibrada sugere que a empresa gerenciou efetivamente sua exposição à taxa de juros.

Olhando para o futuro, a carteira de empréstimos da BrightSpire tem um prazo médio ponderado remanescente totalmente estendido de aproximadamente 1,5 ano, com vencimentos distribuídos entre 2025 e 2028 e além. Este perfil escalonado de vencimentos proporciona oportunidades de reinvestimento a rendimentos potencialmente mais altos se as condições de mercado melhorarem.

Conclusão

Os resultados do 2º tri 2025 da BrightSpire Capital apresentam um quadro misto, com melhoria nos lucros distribuíveis ajustados e métricas de qualidade do portfólio, compensados por um prejuízo líquido contábil devido a reduções ao valor recuperável de ativos legados. O dividendo mantido da empresa de US$ 0,16 por ação (rendimento anualizado de 13%) e o valor contábil não depreciado estável de US$ 8,75 por ação proporcionam alguma estabilidade para os investidores, particularmente dado o preço atual das ações de cerca de US$ 5, que representa um desconto significativo em relação ao valor contábil.

As classificações de risco melhoradas e as reservas CECL reduzidas sugerem que a empresa está progredindo no enfrentamento dos desafios do portfólio, embora o mercado imobiliário comercial continue apresentando ventos contrários. Com liquidez sólida e capacidade de financiamento disponível, a BrightSpire parece posicionada para navegar no ambiente atual enquanto busca oportunidades seletivas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: