Índices sobem conforme investidores avaliam dados de inflação

Introdução e contexto de mercado

A Builders FirstSource, Inc. (NASDAQ:BLDR) revelou forte queda nos lucros em sua apresentação de resultados do 2º tri de 2025 em 31 de julho, desencadeando uma significativa reação do mercado. As ações do fornecedor de materiais de construção despencaram 9,36% nas negociações pré-mercado para US$ 114,30, caindo abaixo da mínima anterior de 52 semanas da empresa de US$ 126,11, à medida que investidores reagiram à deterioração de métricas financeiras em múltiplas categorias.

Os resultados da empresa refletem os desafios contínuos no mercado imobiliário, com queda nas construções de casas unifamiliares e uma redução ainda mais acentuada na construção multifamiliar. Apesar desses obstáculos, a administração enfatizou seu foco estratégico em produtos de valor agregado, excelência operacional e alocação disciplinada de capital para navegar durante a desaceleração.

Destaques do desempenho trimestral

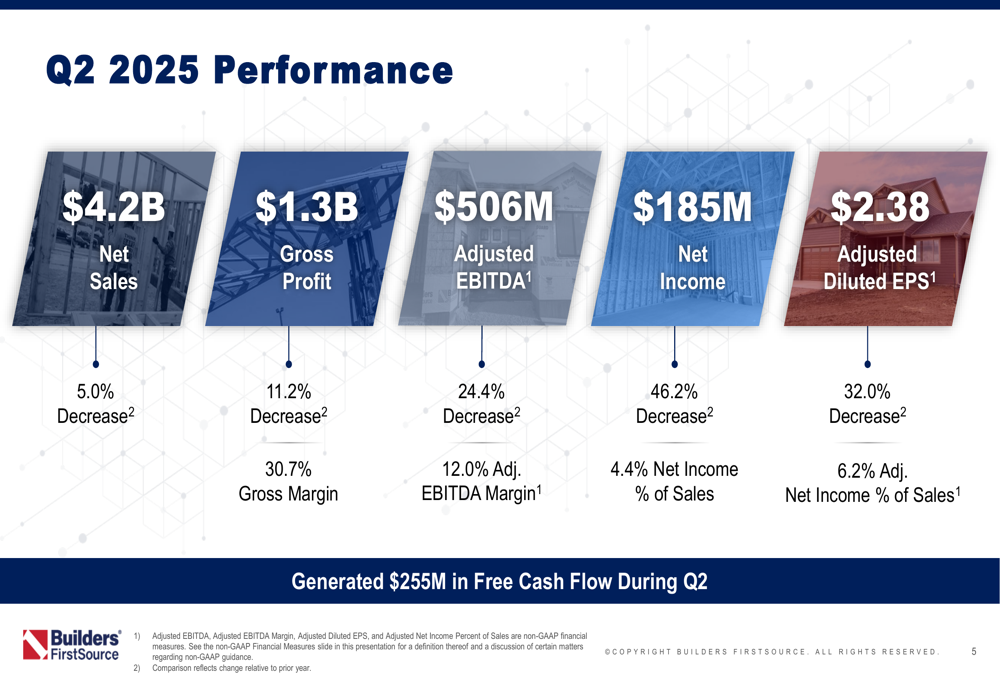

A Builders FirstSource reportou declínios generalizados em seu desempenho financeiro para o segundo trimestre de 2025, continuando a tendência de queda observada no 1º tri.

Como mostrado no seguinte resumo de resultados financeiros:

As vendas líquidas diminuíram 5,0% para US$ 4,2 bilhões em comparação com o 2º tri de 2024, enquanto o lucro bruto caiu 11,2% para US$ 1,3 bilhão. Mais preocupante foi a queda de 24,4% no EBITDA ajustado para US$ 506 milhões, com margens contraindo para 12,0%. O lucro líquido mostrou o declínio mais acentuado, caindo 46,2% para US$ 185 milhões, representando apenas 4,4% das vendas. O LPA diluído ajustado ficou em US$ 2,38, uma queda de 32,0% em relação ao ano anterior.

O desempenho das vendas orgânicas principais da empresa variou significativamente por mercado final, com o segmento unifamiliar diminuindo 9,1%, o multifamiliar despencando 23,3%, enquanto os segmentos de reforma e remodelação/outros mostraram crescimento modesto de 3,0%.

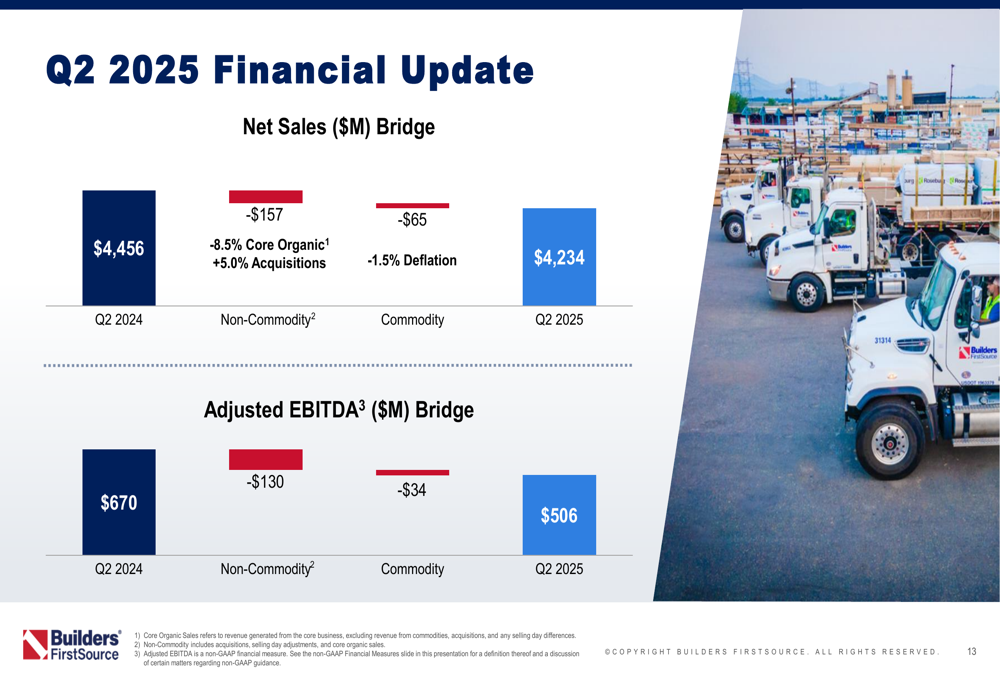

Um exame mais detalhado das mudanças nas vendas e no EBITDA revela a seguinte análise:

A queda de US$ 222 milhões nas vendas líquidas do 2º tri de 2024 para o 2º tri de 2025 foi impulsionada por uma diminuição de US$ 157 milhões nas vendas orgânicas principais e US$ 65 milhões em deflação de commodities, parcialmente compensada por US$ 157 milhões em contribuições de aquisições. Da mesma forma, o EBITDA ajustado caiu US$ 164 milhões, com fatores não relacionados a commodities representando US$ 130 milhões do declínio e fatores relacionados a commodities contribuindo com US$ 34 milhões.

Iniciativas estratégicas

Apesar do ambiente desafiador, a Builders FirstSource continuou a executar suas prioridades estratégicas durante o trimestre, concentrando-se em quatro pilares principais: crescimento orgânico com produtos de valor agregado, excelência operacional, cultura de alto desempenho e alocação disciplinada de capital.

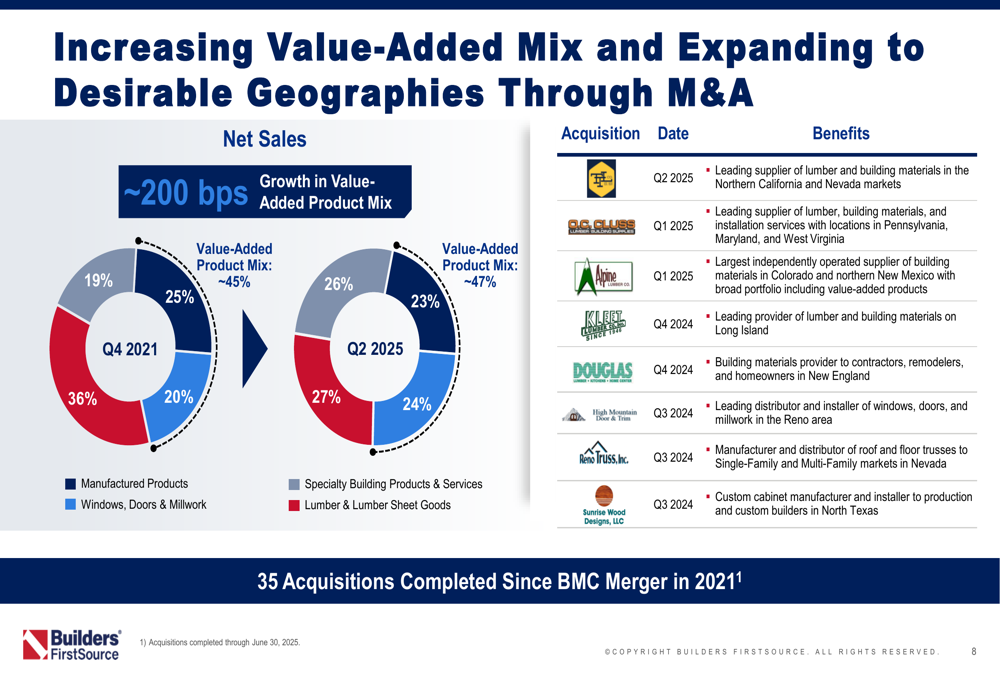

A empresa destacou seu progresso no aumento de sua combinação de produtos de valor agregado e expansão geográfica através de aquisições:

Produtos de valor agregado agora representam aproximadamente 47% do mix de vendas da empresa, acima de cerca de 45% no 4º trimestre de 2021. Essa mudança estratégica é crucial para manter as margens em um mercado difícil. A empresa concluiu 35 aquisições desde sua fusão com a BMC em 2021, incluindo sete adições recentes que expandem sua presença geográfica e capacidades.

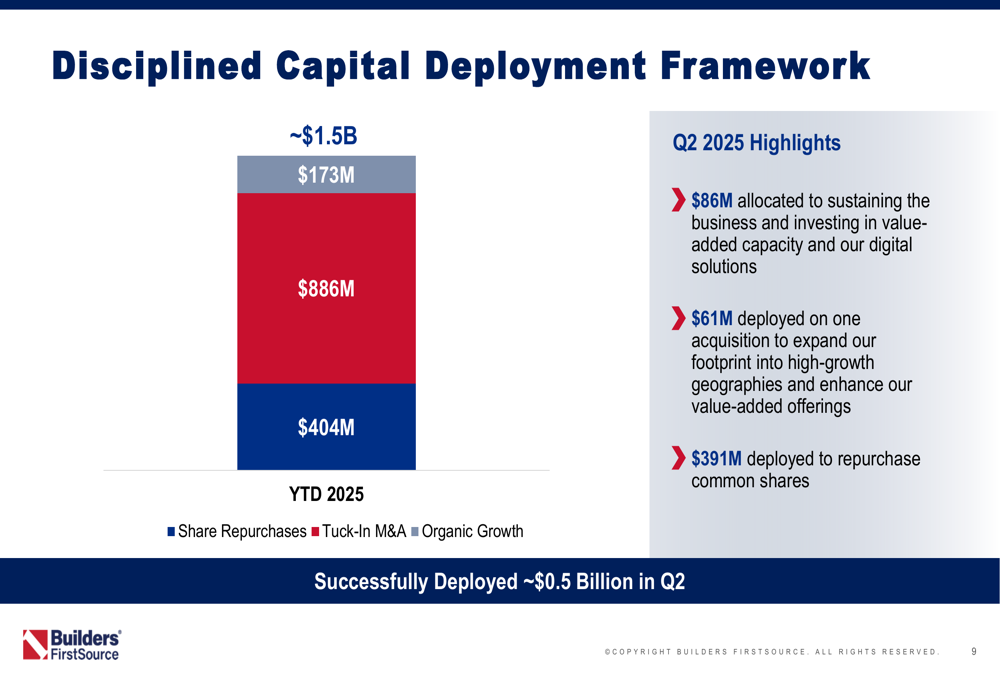

A Builders FirstSource também manteve uma estratégia agressiva de implantação de capital no 2º tri, alocando quase US$ 0,5 bilhão em várias iniciativas:

Para o período acumulado do ano, a empresa implantou US$ 886 milhões para crescimento orgânico, US$ 404 milhões para aquisições complementares e US$ 173 milhões para recompra de ações. No 2º tri especificamente, US$ 86 milhões foram destinados à sustentação do negócio e investimento em capacidade de valor agregado, US$ 61 milhões foram usados para uma aquisição, e um montante substancial de US$ 391 milhões foi alocado para recompra de ações.

Posicionamento de mercado

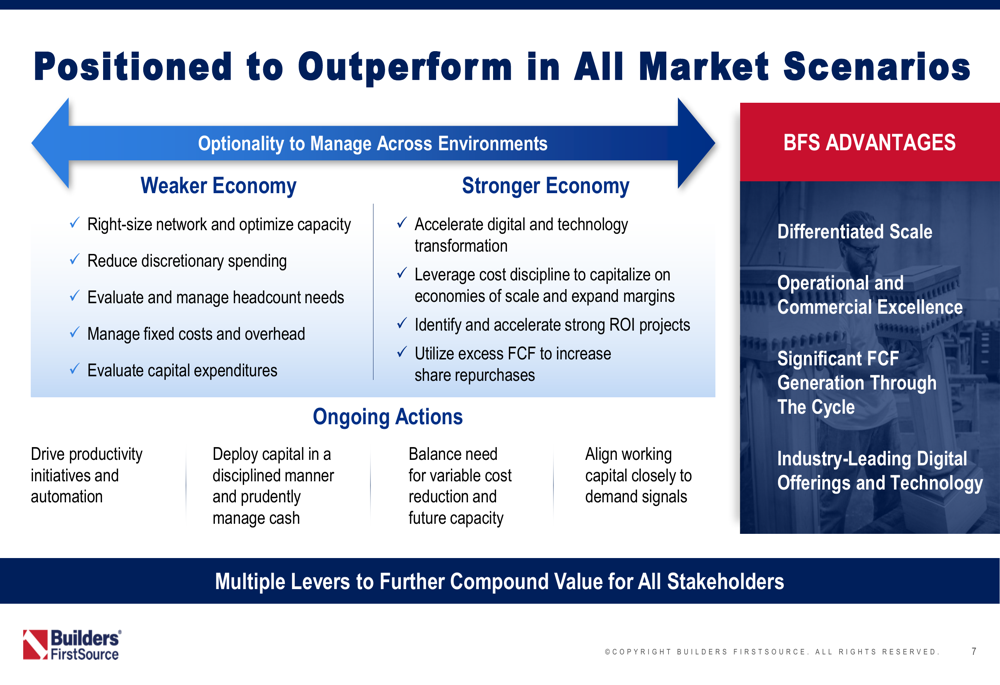

A administração enfatizou que a Builders FirstSource está posicionada para superar o desempenho do mercado independentemente das condições, delineando estratégias específicas para cenários econômicos mais fracos e mais fortes:

No atual ambiente econômico mais fraco, a empresa está focada em redimensionar sua rede, reduzir gastos, gerenciar o número de funcionários e controlar custos. As principais vantagens destacadas incluem escala diferenciada, excelência operacional, forte geração de fluxo de caixa livre e ofertas digitais.

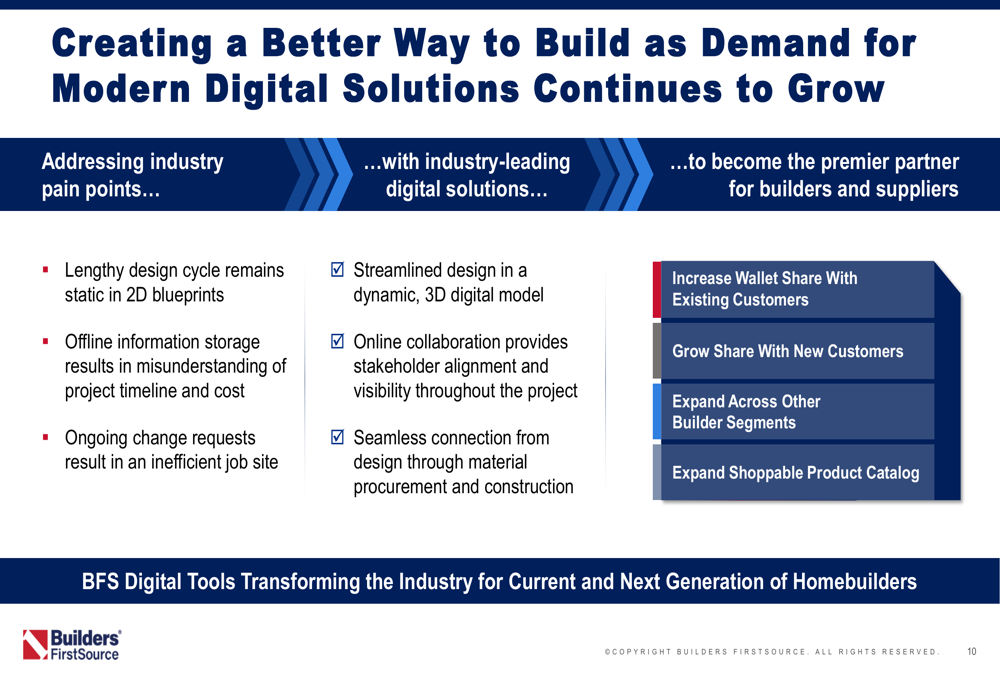

A empresa também está investindo em soluções digitais para abordar pontos problemáticos do setor e criar vantagens competitivas:

Essas iniciativas visam aumentar a participação na carteira de clientes existentes, crescer a participação com novos clientes, expandir-se em outros segmentos de construtores e ampliar o catálogo de produtos disponíveis para compra.

Declarações prospectivas

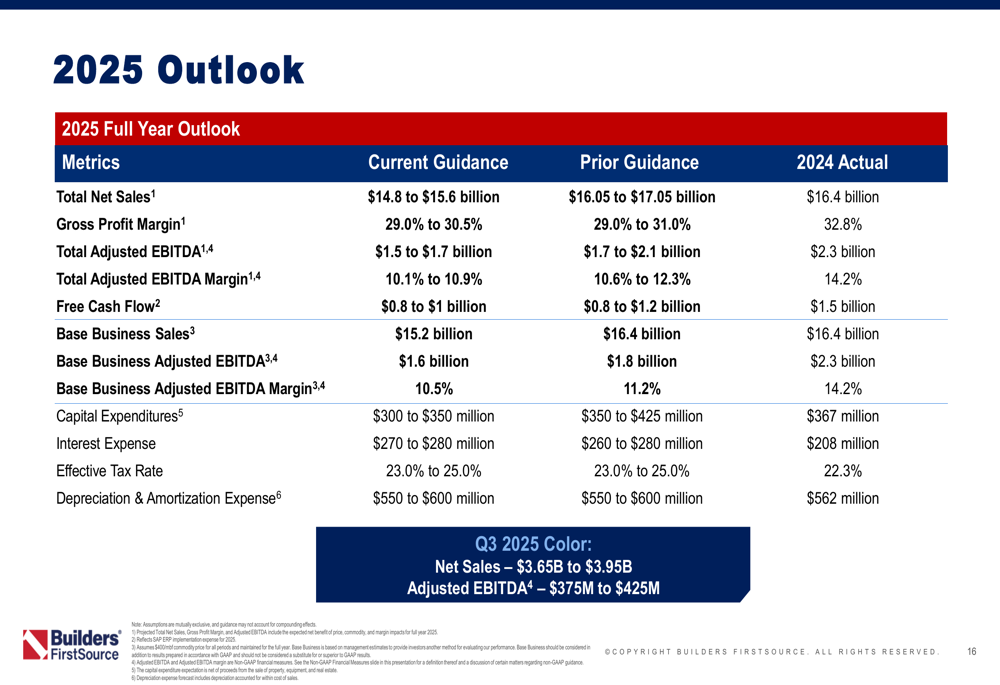

A Builders FirstSource forneceu orientação atualizada para 2025, refletindo as condições desafiadoras do mercado:

Para o ano completo de 2025, a empresa espera vendas líquidas totais entre US$ 14,8 bilhões e US$ 15,6 bilhões, com EBITDA ajustado variando de US$ 1,5 bilhão a US$ 1,7 bilhão. O fluxo de caixa livre está projetado para ficar entre US$ 0,8 bilhão e US$ 1,0 bilhão. Para o 3º tri de 2025, a administração prevê vendas líquidas de US$ 3,65 bilhões a US$ 3,95 bilhões e EBITDA ajustado de US$ 375 milhões a US$ 425 milhões.

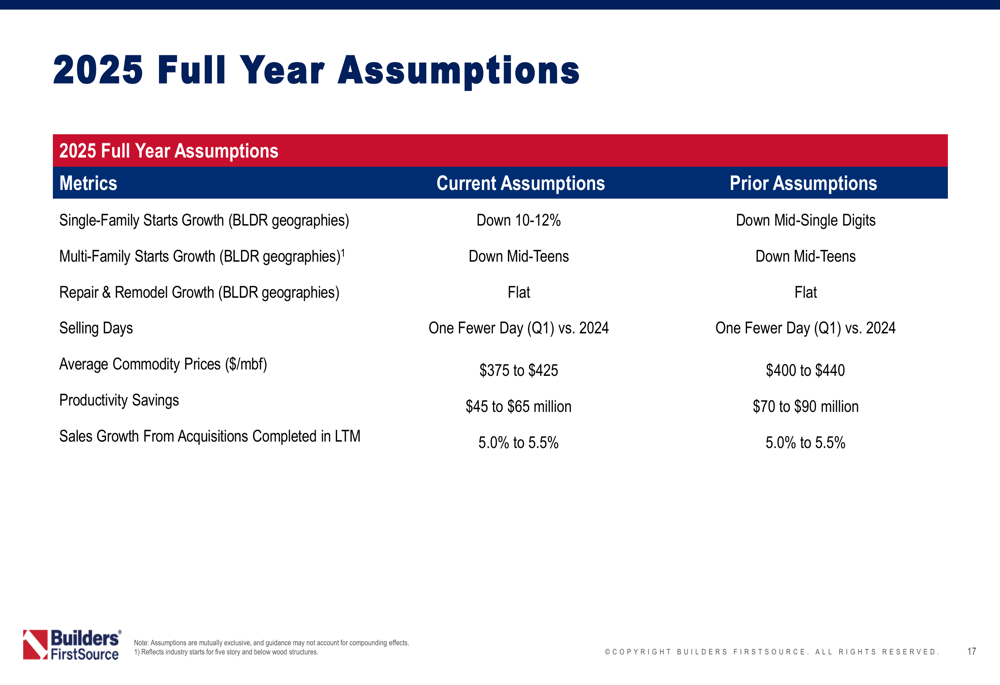

Essas projeções são baseadas em várias premissas-chave:

A empresa espera que os inícios de construções unifamiliares em suas regiões geográficas diminuam 10-12%, os inícios de construções multifamiliares diminuam em meados da casa dos dez por cento, e o crescimento de reforma e remodelação permaneça estável. Os preços médios de commodities estão projetados para variar de US$ 375 a US$ 425 por mil pés de tábua, e as economias de produtividade têm como alvo US$ 45 milhões a US$ 65 milhões.

Conclusão

A apresentação do 2º tri de 2025 da Builders FirstSource revela uma empresa navegando por ventos contrários significativos no mercado imobiliário, com declínios substanciais em métricas financeiras-chave. Enquanto a administração continua a executar iniciativas estratégicas focadas em produtos de valor agregado, excelência operacional e alocação disciplinada de capital, os investidores parecem preocupados com o ritmo da deterioração e a capacidade da empresa de manter a lucratividade em um ambiente desafiador.

A forte queda das ações no pré-mercado sugere que o mercado ficou desapontado com os resultados e perspectivas, apesar dos esforços da empresa para se posicionar para o sucesso a longo prazo. Com os inícios de construções projetados para permanecer sob pressão ao longo de 2025, a Builders FirstSource enfrenta desafios contínuos para manter o crescimento e a lucratividade enquanto executa sua transformação estratégica.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: