Barclays alerta que economia dos EUA está em "velocidade de estagnação", com chances de recessão próximas a 50%

Introdução e contexto de mercado

Cathay General Bancorp (NASDAQ:CATY) divulgou seus resultados financeiros do 2º tri de 2025 em 22 de julho, mostrando um impulso contínuo com lucro por ação de US$ 1,10, uma melhoria significativa em relação aos US$ 0,98 reportados no primeiro trimestre. A receita total do banco alcançou US$ 196,6 milhões, acima dos US$ 186,35 milhões no 1º tri, refletindo uma execução bem-sucedida em meio a condições econômicas em evolução.

As ações fecharam a US$ 48,09 em 22 de julho, mantendo sua posição bem acima da mínima de 52 semanas de US$ 36,06, embora ainda abaixo da máxima de 52 semanas de US$ 55,29. Após uma alta de 1,38% após os resultados do 1º tri, os últimos resultados da Cathay demonstram a resiliência do banco em navegar pelo cenário financeiro atual.

Destaques do desempenho trimestral

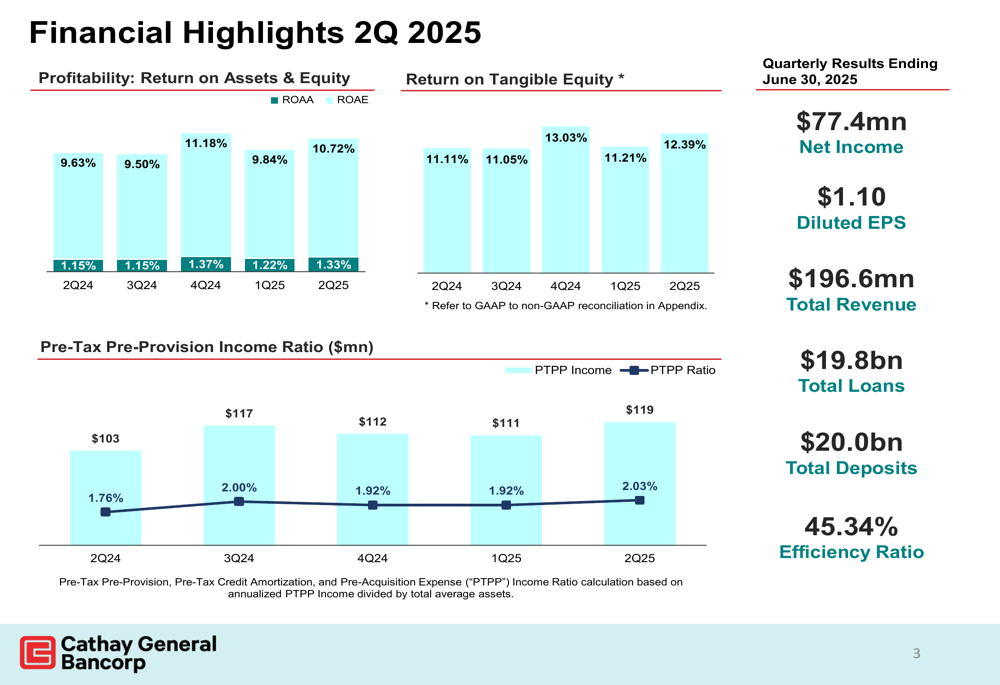

Cathay General Bancorp reportou lucro líquido de US$ 77,4 milhões para o 2º tri de 2025, com lucro por ação diluído de US$ 1,10. O banco alcançou um retorno sobre ativos (ROAA) de 1,33% e retorno sobre patrimônio líquido (ROAE) de 10,72%, enquanto o retorno sobre patrimônio tangível atingiu 12,39%.

O lucro antes de impostos e provisões totalizou US$ 119 milhões, representando uma proporção de 2,03%. O índice de eficiência melhorou para 45,34%, indicando gestão eficaz de custos e eficiência operacional.

Como mostrado no seguinte gráfico de destaques financeiros:

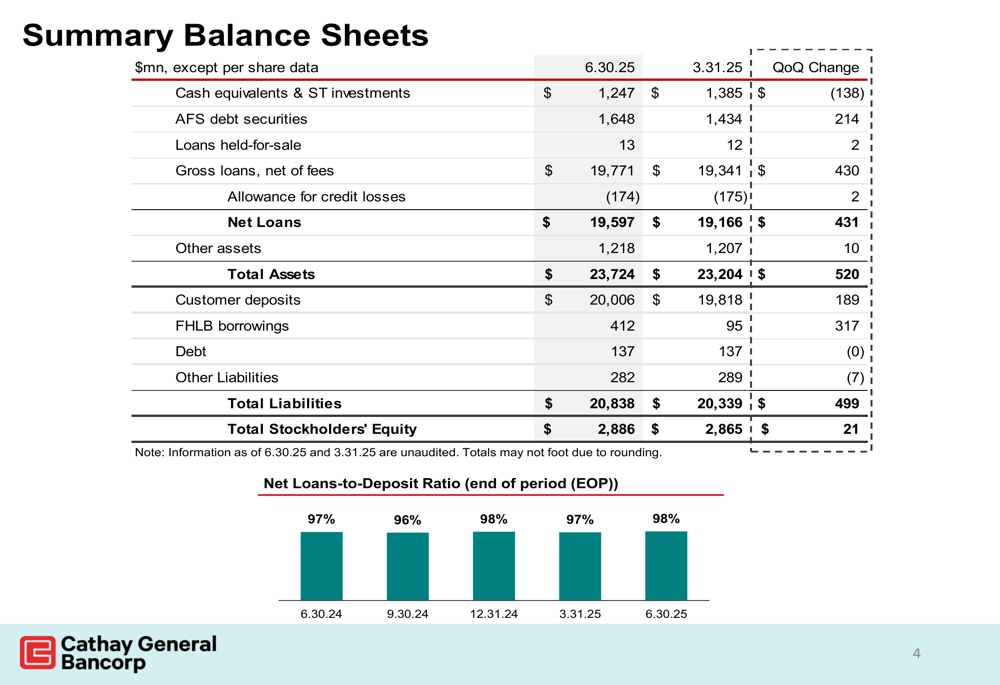

O total de ativos cresceu para US$ 23,7 bilhões em 30 de junho de 2025, um aumento de US$ 520 milhões em relação ao trimestre anterior. A carteira de empréstimos do banco expandiu para US$ 19,8 bilhões, enquanto os depósitos atingiram US$ 20,0 bilhões. A relação entre empréstimos líquidos e depósitos ficou em 98%, refletindo uma estrutura de financiamento bem equilibrada.

O resumo do balanço ilustra essas métricas-chave:

Análise da carteira de empréstimos

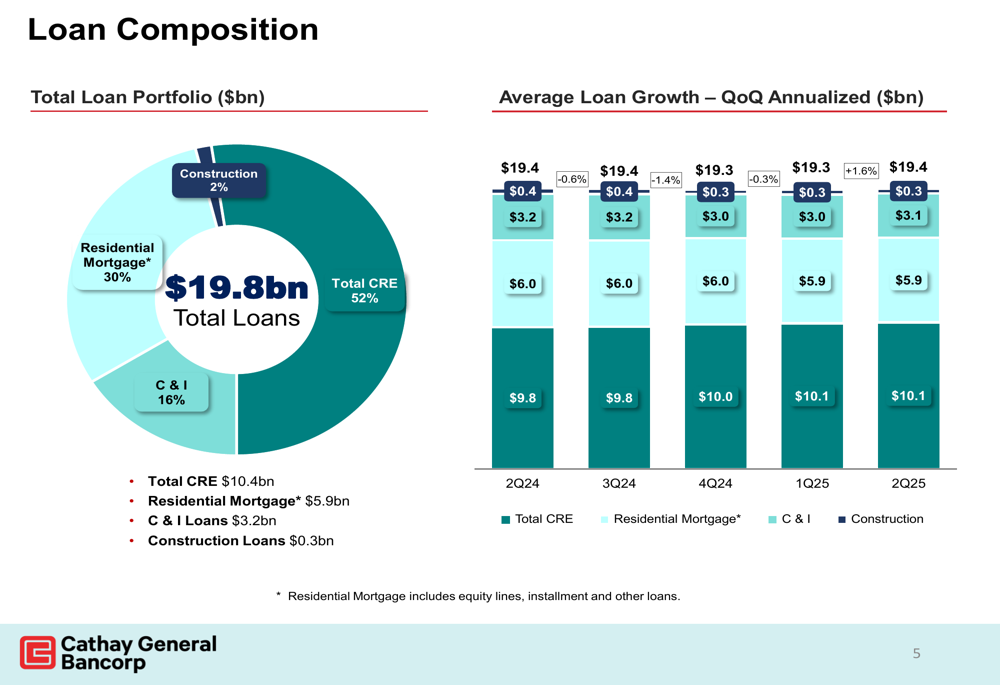

A composição da carteira de empréstimos da Cathay permaneceu relativamente estável, com imóveis comerciais (CRE) representando 52% (US$ 10,4 bilhões) do total de empréstimos. Hipotecas residenciais representaram 30% (US$ 5,9 bilhões), enquanto empréstimos comerciais e industriais (C&I) compuseram 16% (US$ 3,2 bilhões) e empréstimos para construção constituíram 2% (US$ 0,3 bilhão).

A tendência mais notável foi o crescimento acelerado nos empréstimos C&I, que expandiram a uma taxa anualizada de 5,9% em relação ao trimestre anterior. Hipotecas residenciais também mostraram crescimento saudável de 3,1%, enquanto os empréstimos CRE experimentaram uma leve contração de US$ 0,3 bilhão.

O gráfico a seguir detalha a composição e tendências de crescimento dos empréstimos:

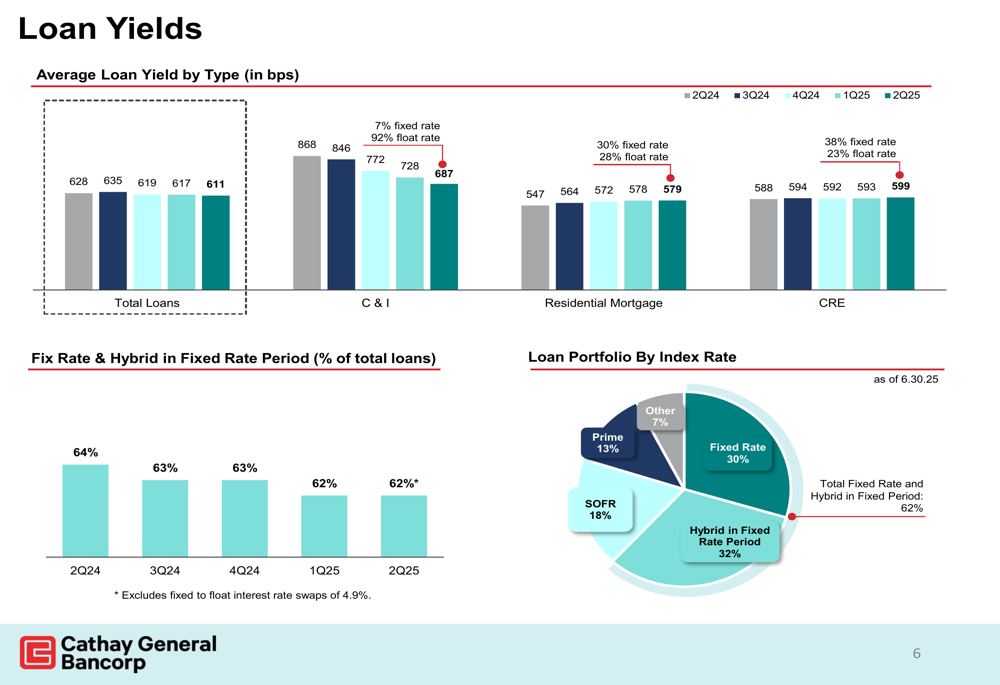

Os rendimentos dos empréstimos mostraram alguma compressão, com o rendimento médio total dos empréstimos diminuindo de 635 pontos-base no 3º tri de 2024 para 611 pontos-base no 2º tri de 2025. Os rendimentos de C&I experimentaram o declínio mais significativo, caindo de 846 pontos-base para 687 pontos-base no mesmo período. No entanto, os rendimentos de hipotecas residenciais e CRE mostraram aumentos modestos.

Empréstimos com taxa fixa e empréstimos híbridos em seu período de taxa fixa compuseram 62% do portfólio total de empréstimos, proporcionando algum isolamento contra a volatilidade das taxas de juros.

Imóveis comerciais e qualidade de crédito

O portfólio CRE de US$ 10,4 bilhões do banco permanece bem diversificado entre tipos de propriedades, com residencial (18%), varejo (13%) e escritórios (7%) representando os maiores segmentos. Geograficamente, o portfólio está concentrado na Califórnia (46%) e Nova York (35%).

A Cathay mantém índices conservadores de empréstimo-valor (LTV) em todo seu portfólio CRE, com 55% dos empréstimos tendo LTVs abaixo de 50%. Apenas 1% do portfólio tem um LTV excedendo 70%, demonstrando padrões prudentes de subscrição.

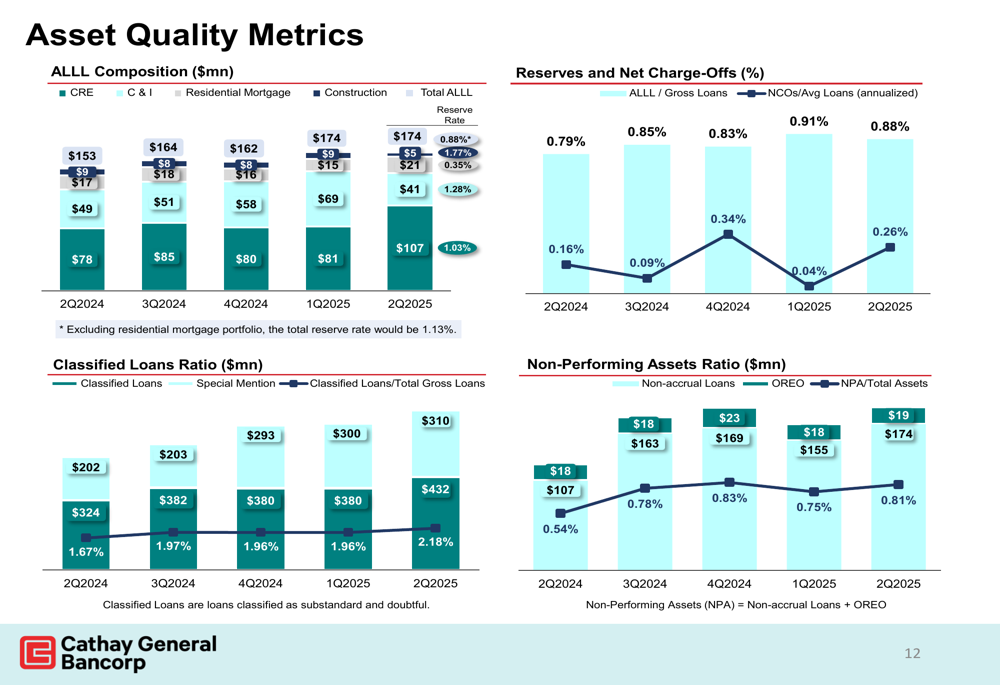

As métricas de qualidade de ativos permaneceram sólidas no 2º tri de 2025, com a provisão para perdas em empréstimos e arrendamentos (ALLL) em relação aos empréstimos brutos em 0,88%. As baixas líquidas em relação à média de empréstimos aumentaram ligeiramente para 0,26%, enquanto o índice de ativos não performantes ficou em 0,81%.

O gráfico a seguir ilustra essas tendências de qualidade de ativos:

Estrutura de depósitos e financiamento

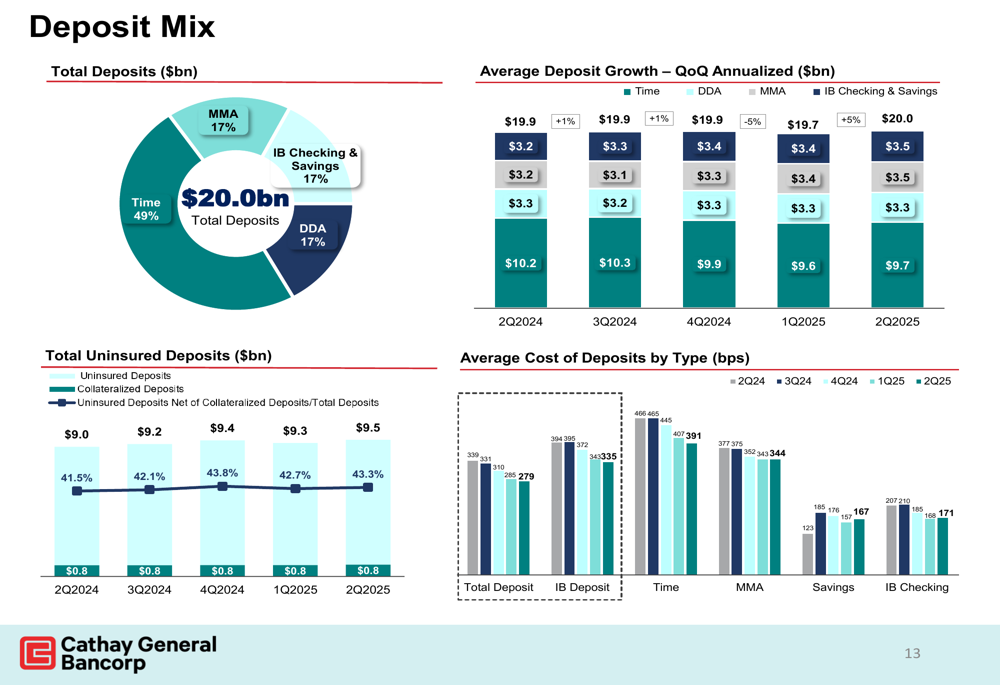

A base de depósitos da Cathay totalizou US$ 20,0 bilhões em 30 de junho de 2025, com depósitos a prazo representando 49% do total. Contas de mercado monetário e depósitos à vista representaram cada um 17% da composição de depósitos.

O custo dos depósitos tem aumentado, com o custo médio do total de depósitos subindo para 339 pontos-base no 2º tri de 2025. Depósitos a prazo tiveram o custo mais alto em 466 pontos-base, seguidos por contas de mercado monetário em 407 pontos-base.

A composição de depósitos e tendências de custo são ilustradas no gráfico a seguir:

Desempenho financeiro

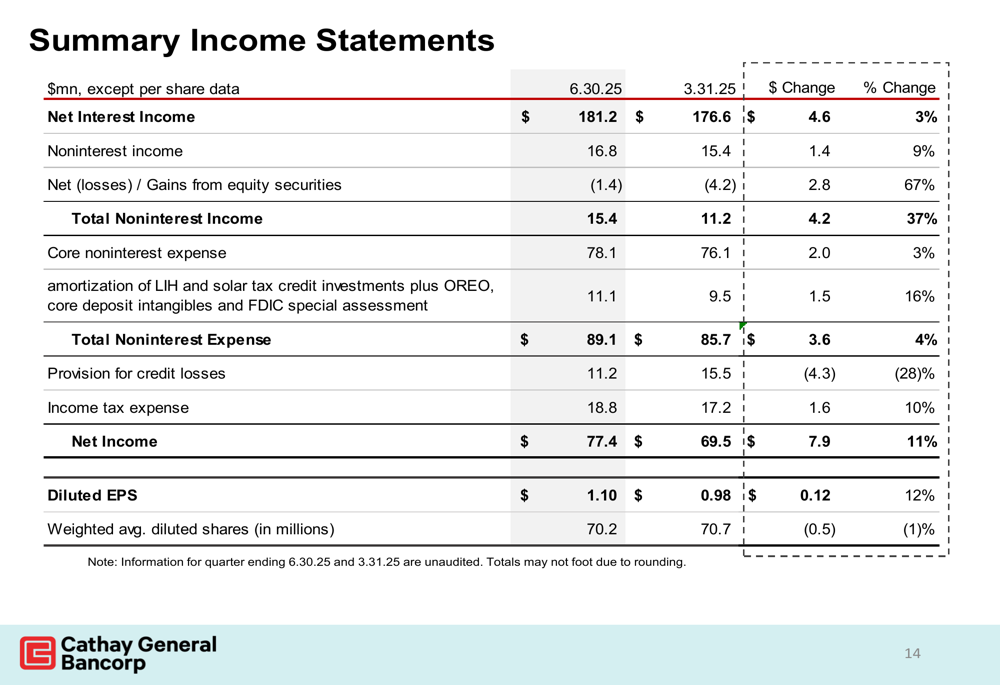

A receita líquida de juros para o 2º tri de 2025 alcançou US$ 181,2 milhões, enquanto a receita não relacionada a juros contribuiu com US$ 15,4 milhões. As despesas principais não relacionadas a juros totalizaram US$ 78,1 milhões, resultando em despesas totais não relacionadas a juros de US$ 89,1 milhões.

A demonstração de resultados resumida fornece uma visão abrangente do desempenho financeiro do banco:

Posição de capital

A Cathay manteve fortes índices de capital, com um índice de capital Tier 1 baseado em risco de 13,35% e um índice de capital total baseado em risco de 14,92% no 2º tri de 2025. O índice de alavancagem de capital Tier 1 ficou em 11,09%, bem acima dos requisitos regulatórios.

Esses níveis robustos de capital proporcionam ao banco flexibilidade para buscar oportunidades de crescimento enquanto mantém uma reserva contra potenciais incertezas econômicas.

Perspectivas da administração

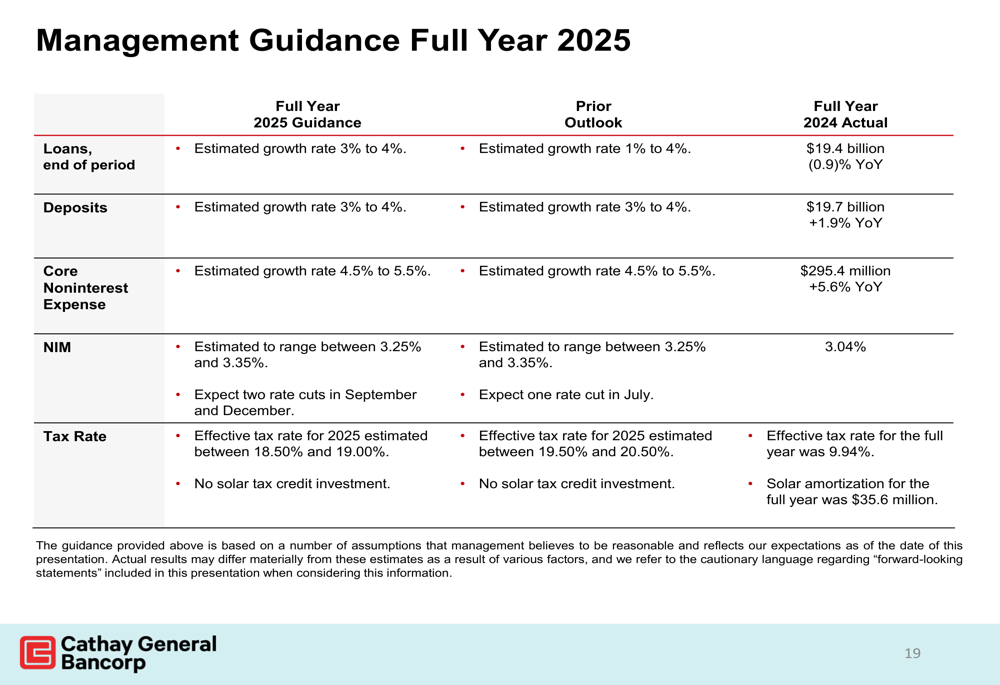

Olhando para o futuro, a administração da Cathay forneceu orientações para o ano completo de 2025, projetando crescimento de empréstimos e depósitos de 3-4%. Espera-se que as despesas principais não relacionadas a juros aumentem em 4,5-5,5%, enquanto a margem líquida de juros é prevista para variar entre 3,25% e 3,35%.

A taxa efetiva de impostos para 2025 é estimada entre 18,50% e 19,00%, consistente com tendências recentes.

As orientações para o ano completo estão resumidas no gráfico a seguir:

Conclusão

Os resultados do 2º tri de 2025 da Cathay General Bancorp demonstram melhoria contínua em relação ao primeiro trimestre, com maior lucro por ação e receita. A mudança estratégica do banco em direção aos empréstimos C&I, mantendo uma forte posição em hipotecas residenciais, reflete adaptação às condições atuais de mercado.

Com qualidade sólida de ativos, fortes índices de capital e financiamento equilibrado, a Cathay parece bem posicionada para navegar pelo cenário econômico durante o restante de 2025. As orientações mantidas pela administração sugerem confiança na capacidade do banco de alcançar crescimento estável apesar dos desafios contínuos do mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: