Lula diz que ajuste fiscal não justifica queda em investimento social

Prezado leitor,

Durante o mês de agosto, muitas das mais relevantes companhias do país divulgaram seus recentes resultados ao mercado. Uma análise eficaz das demonstrações financeiras compartilhadas trimestralmente pelas empresas de capital aberto permite ampla compreensão de aspectos estratégicos dessas companhias, tais como eficiência operacional, estrutura de capital, risco de solvência e muitos outros. Por esse motivo, no texto de hoje abordo três indicadores fundamentais para uma análise adequada de um dos mais importantes demonstrativos financeiros: a Demonstração de Resultados do Exercício (DRE).

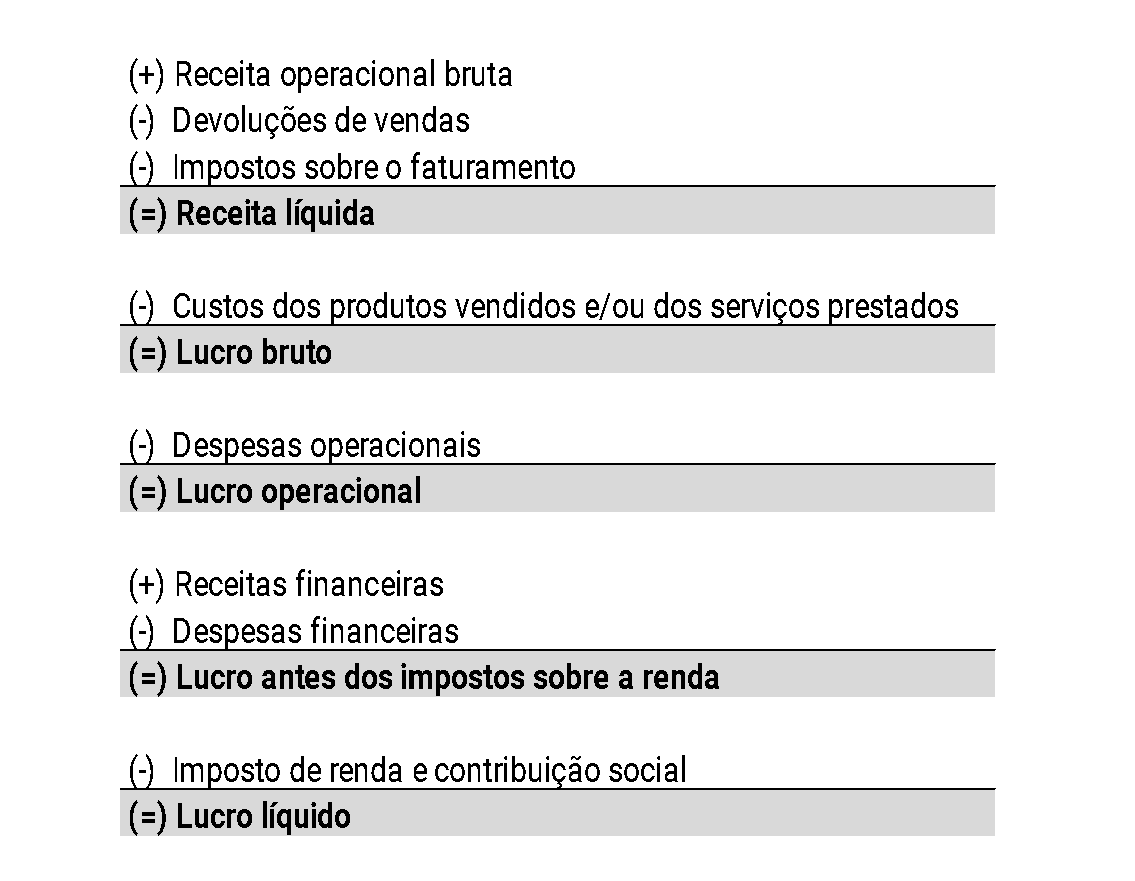

A DRE reúne os principais resultados obtidos pela companhia ao longo de determinado período, sendo usualmente construída em base mensal, trimestral ou anual. A estrutura do documento se inicia com as receitas recebidas em função dos produtos vendidos e/ou serviços prestados e passa por todas as obrigações atreladas a tais receitas até que se chegue, na última linha, ao resultado (lucro ou prejuízo) líquido do período. Uma estrutura típica de DRE é construída conforme a seguir:

Quando se menciona a palavra “lucro”, é muito comum (e natural) uma conexão imediata com a última linha da DRE. Entretanto, em rigor, uma companhia apresenta alguns tipos distintos de lucros. Considera-se lucro bruto, por exemplo, o valor remanescente da receita operacional bruta após o desconto de devoluções de vendas, impostos sobre o faturamento e custos dos produtos vendidos e/ou serviços prestados. O lucro operacional, por sua vez, leva em conta também o desconto das despesas operacionais. Já o lucro antes dos impostos sobre a renda sofre impacto do resultado financeiro líquido da companhia. Como o próprio nome já indica, a partir desse resta apenas o desconto de IRPJ e CSLL para que se chegue à última linha da DRE.

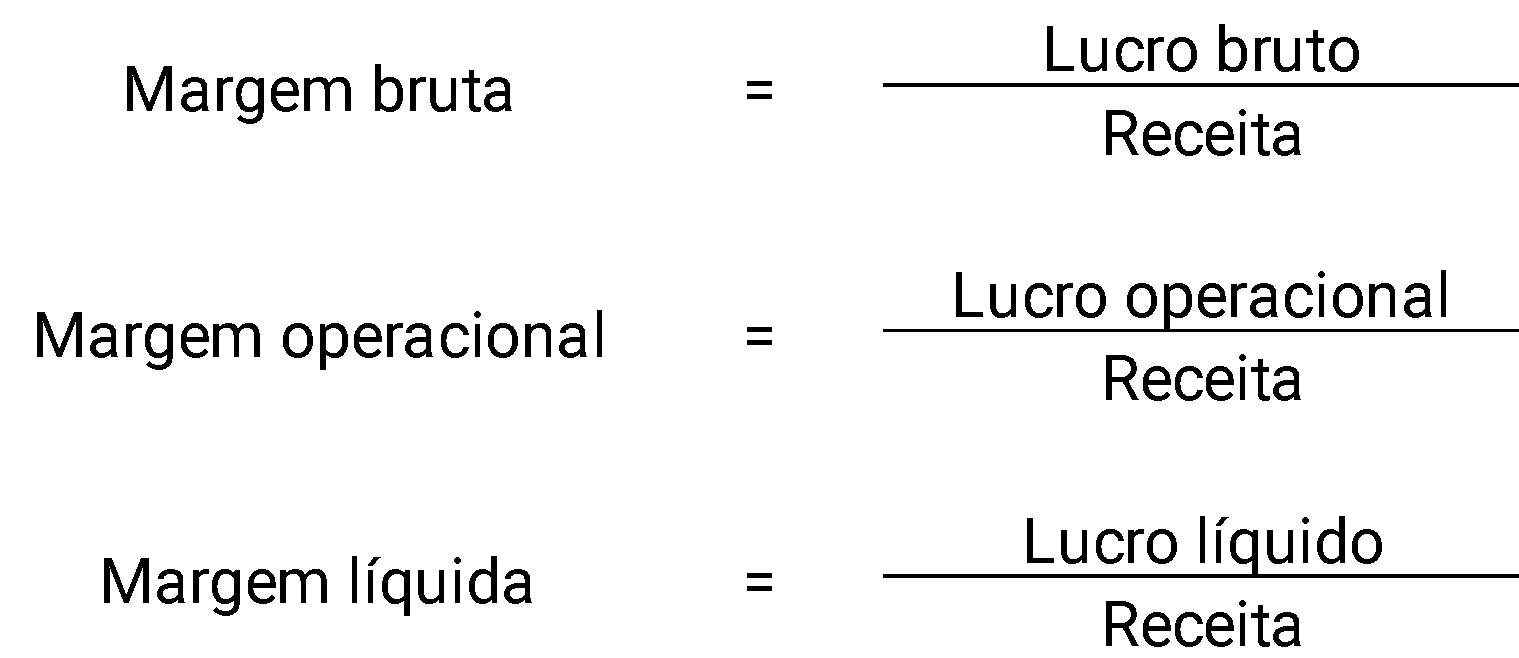

Atrelados ao lucro bruto, ao lucro operacional e ao lucro líquido, existem três indicadores de eficiência muito utilizados pelo mercado por apontarem, de forma rápida, informações valiosíssimas sobre a empresa quando avaliados individualmente e, principalmente, em conjunto. Os indicadores em questão são denominados margem bruta, margem operacional e margem líquida e seus cálculos são extremamente simples: basta dividir o respectivo lucro (bruto, operacional ou líquido) pela receita da companhia no período. Em resumo:

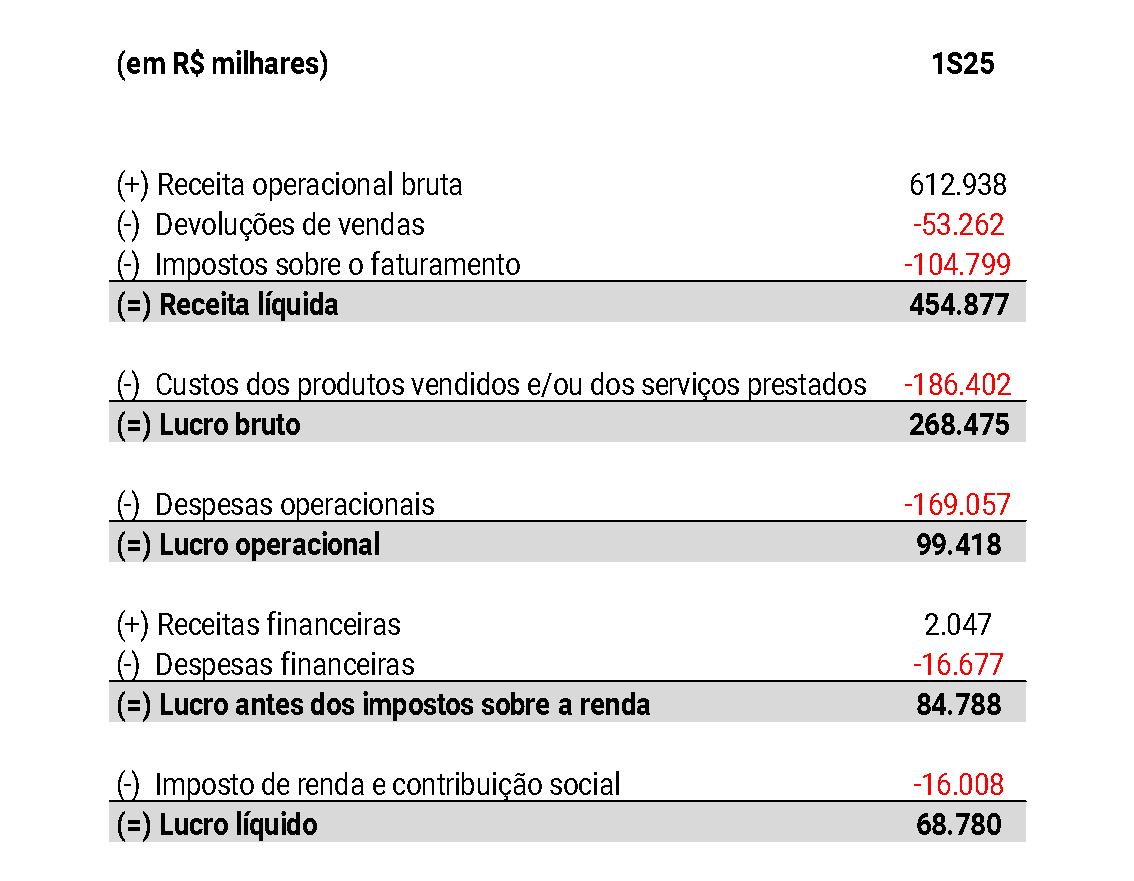

Para ilustrar com um exemplo real, apresento a seguir a DRE referente ao primeiro semestre de 2025 da Track & Field (BVMF:TFCO4), atuante no nicho de vestuário esportivo. O documento está publicamente disponível e foi divulgado no dia 14 de agosto por meio do site de relação com investidores da empresa:

No período, a companhia apresentou margem bruta de 59,0% (268.475 ÷ 454.877), margem operacional de 21,9% (99.418 ÷ 454.877) e margem líquida de 15,1% (68.780 ÷ 454.877). Como entender se tais resultados são bons ou ruins?

Um primeiro caminho possível é uma análise histórica. No caso em questão, a metodologia consistiria em replicar os cálculos com base nos números dos semestres passados da Track & Field, com o intuito de identificar se vem ocorrendo melhora ou piora dos indicadores ao longo do tempo (quanto maiores forem as margens, melhor).

Uma segunda análise consistiria em comparar os resultados da companhia com os apresentados por empresas similares, isto é, as que atuam no mesmo nicho e que apresentam características análogas (também conhecidas como “pares”). Faz-se necessário, portanto, identificar os pares com dados publicamente disponíveis, replicar os cálculos para cada um deles e, por fim, realizar os comparativos. Como o intuito do presente artigo não é avaliar a companhia em si (aqui trazida apenas para fins ilustrativos), não seguirei adiante com essas análises, mas recomendo que os que se interessarem pelo tema o façam, até mesmo para reforço dos conceitos.

Uma vez realizados comparativos como os acima mencionados, alguns cenários interessantes podem se apresentar. Imaginemos, por exemplo, uma companhia com margem bruta aquém de seus pares e com tendência de baixa quando avaliados os períodos mais recentes. Isso indica perda de competitividade no âmbito dos custos (aqueles gastos que possuem relação direta a atividade fim). Em um caso como este, cabe uma revisão criteriosa do processo produtivo. Será que os concorrentes implantaram soluções mais tecnológicas (e, portanto, mais eficientes)? Será que há espaço para desenvolvimento de novos fornecedores e/ou renegociação dos contratos atualmente vigentes? Será que a evolução de preços não vem acompanhando os reajustes dos custos?

Em outro exemplo hipotético, imaginemos agora uma companhia com boa margem bruta (levando-se em conta os racionais previamente mencionados), mas com margem operacional fraca. Isso pode ser um sintoma claro de despesas muito elevadas. Recordando o conceito, despesas são aqueles gastos necessários para a companhia operar, mas que não possuem relação direta com sua atividade fim (folha de pagamento, infraestrutura, marketing, sistemas de TI, comissões, viagens etc.). Frente a esse cenário, um possível próximo passo seria uma avaliação criteriosa do “back-office” da companhia, com o intuito de entender se a estrutura atual está excessivamente inchada, prejudicando a competitividade operacional.

Por fim, suponhamos agora um terceiro caso (ainda no campo hipotético), em que a companhia avaliada apresente fortes margens bruta e operacional, mas péssima margem líquida. Essa configuração pode ser um primeiro e relevante indicador de que a estrutura de capital da companhia está desregulada e deve ser revisitada. Um endividamento que gere altas despesas financeiras pode fazer com que os acionistas se vejam frente a uma empresa que vai bem operacionalmente, mas é incapaz de remunerá-los de forma adequada. Em outras palavras, o lucro operacional é em grande parte direcionado a pagar os credores, restando pouco (ou, em muitos casos, nada) aos sócios. Em uma situação neste formato, renegociação de dívidas e, eventualmente, aportes dos sócios podem se tornar iniciativas estratégicas prioritárias para trazer um reequilíbrio à empresa.

Espero que o texto tenha atingido seus objetivos: trazer novos conhecimentos e ilustrar o quanto saber transitar entre demonstrativos financeiros é fundamental para gerir companhias de forma estratégica e encontrar boas oportunidades de investimentos. Em artigos futuros, pretendo abordar outros indicadores tradicionalmente acompanhados de perto pelo mercado. Caso haja dúvidas e/ou sugestões, me coloco à disposição por meio dos comentários, do e-mail ou de mensagens via LinkedIn.

Um ótimo fim de semana!