Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

Introdução e contexto de mercado

A Champion Iron Ltd (ASX:CIA) divulgou seus resultados do primeiro trimestre do ano fiscal de 2026 em 30.07.2025, mostrando queda na lucratividade apesar de volumes recordes de vendas, enquanto a empresa enfrentava desafios operacionais e preços mais baixos do minério de ferro. A produtora de minério de ferro baseada em Quebec viu seu EBITDA cair para US$ 57,8 milhões, comparado aos US$ 127,4 milhões do trimestre anterior, enquanto continua avançando com projetos estratégicos de crescimento voltados para a produção de minério de ferro de maior qualidade.

O desempenho da empresa ocorreu em um contexto de queda nos preços do minério de ferro, com o índice P65 registrando média de US$ 108,4 durante o trimestre, uma queda de 7,3% em relação ao trimestre anterior devido à redução na demanda global de aço, particularmente na China. Apesar desses obstáculos, a Champion manteve seu foco em iniciativas estratégicas de longo prazo projetadas para capitalizar a crescente demanda por minério de ferro de alta pureza.

Destaques do desempenho trimestral

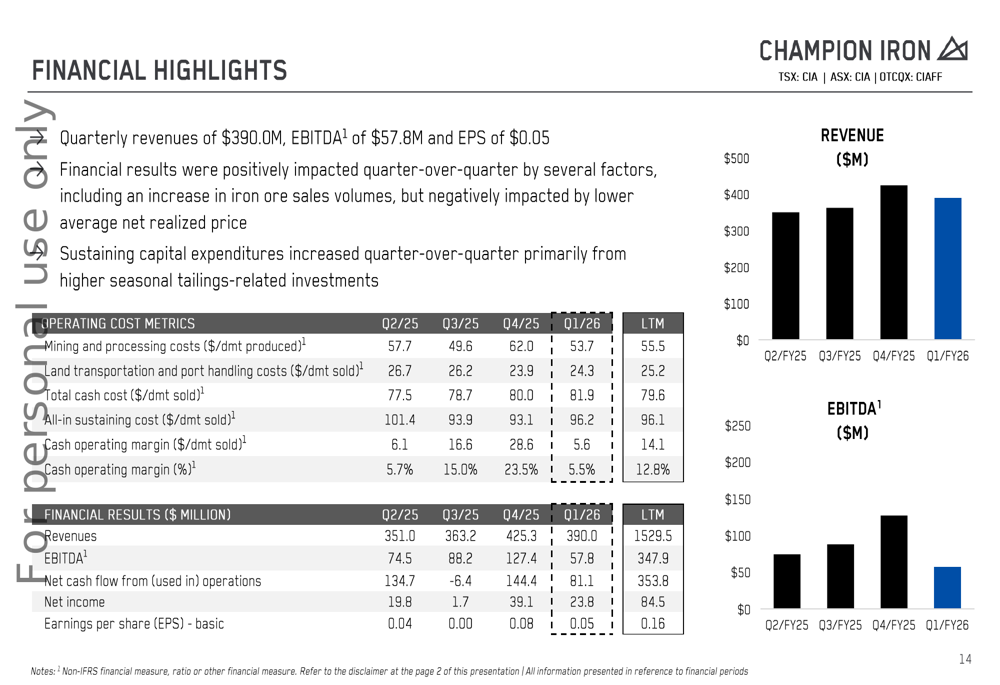

A Champion Iron alcançou vendas trimestrais recordes de 3,83 milhões de toneladas métricas secas (DMT) no 1º tri do ano fiscal de 2026, apesar da manutenção programada da infraestrutura ferroviária de terceiros. No entanto, os volumes de produção de 3,52 milhões de toneladas métricas úmidas (WMT) foram impactados pelo aumento da dureza do minério, menor teor de alimentação, redução da disponibilidade da planta e uma interrupção anual programada de energia.

A empresa reportou receita trimestral de US$ 390,0 milhões, abaixo dos US$ 425,3 milhões do trimestre anterior. O lucro líquido foi de US$ 23,8 milhões, resultando em lucro por ação de US$ 0,05, comparado a US$ 0,08 no 4º trimestre do ano fiscal de 2025. Isso representa uma continuação dos desafios de lucros observados no trimestre anterior, quando a Champion ficou abaixo das expectativas dos analistas.

Como mostrado no seguinte gráfico de desempenho financeiro trimestral:

O custo total em dinheiro da empresa subiu para US$ 81,9/DMT vendida, acima dos US$ 80,0/DMT do trimestre anterior e US$ 76,9/DMT no mesmo trimestre do ano passado. Este aumento de 7% ano a ano foi principalmente atribuído à redução de inventário de maior custo. Os custos totais de manutenção também aumentaram para US$ 96,2/DMT vendida. Esses custos crescentes, combinados com preços realizados mais baixos, reduziram a margem operacional de caixa para apenas 5,5%, uma queda significativa em relação aos 23,5% do trimestre anterior.

Desafios operacionais

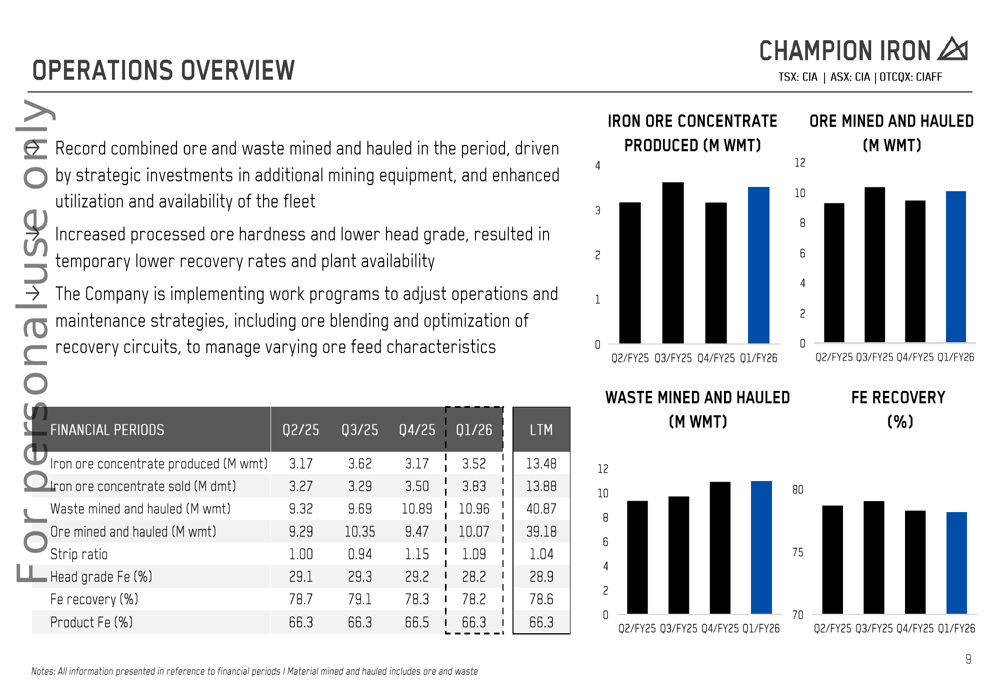

O desempenho operacional da Champion foi notavelmente afetado por desafios relacionados à qualidade do minério e processamento. A empresa explicou que recentemente encontrou maior dureza do minério e menores teores de alimentação devido à mineração em uma extensão da cava Pignac, que representa cerca de 4% das reservas minerais de Bloom Lake, mas aproximadamente 10% da alimentação de minério esperada para o ano fiscal de 2026.

A seguinte visão geral das operações ilustra o impacto desses desafios nas métricas de produção:

Os custos de mineração e processamento aumentaram para US$ 53,7/DMT produzida, um aumento de 12% ano a ano, principalmente devido a maiores atividades de decapeamento, menores volumes de produção e aumento nas necessidades de manutenção. Apesar desses desafios, a empresa alcançou níveis recordes de minério e estéril combinados extraídos e transportados, refletindo os benefícios dos investimentos estratégicos em equipamentos.

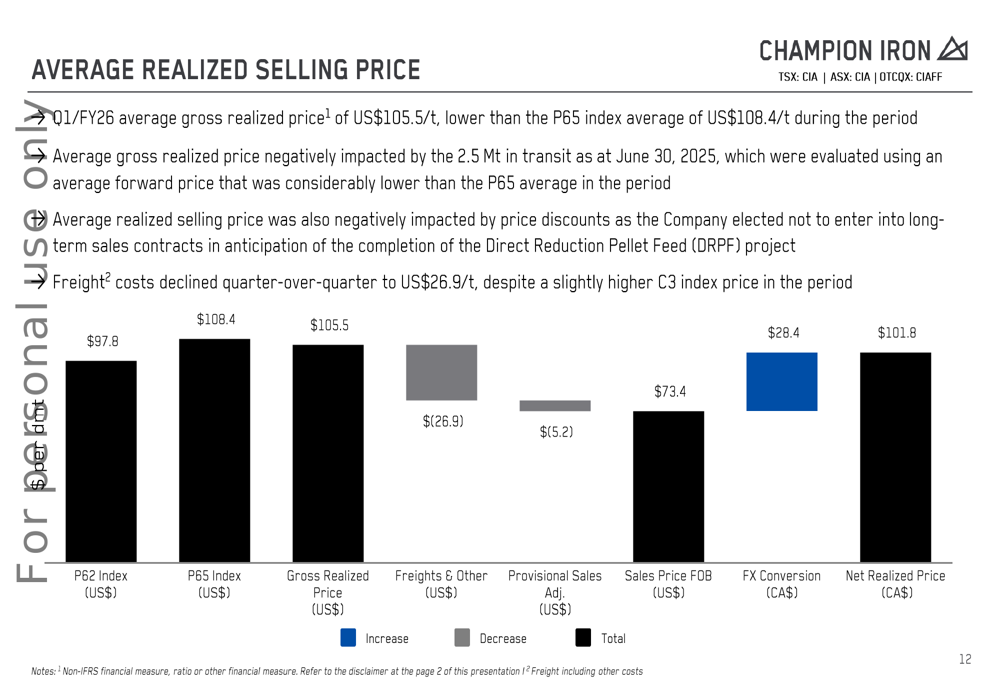

O preço de venda realizado pela empresa também foi negativamente impactado pelas condições de mercado e ajustes de preços provisórios. Como mostrado na seguinte análise:

A Champion realizou um preço médio bruto de US$ 105,5/t, menor que a média do índice P65 de US$ 108,4/t durante o período. O preço médio realizado foi ainda mais reduzido por um ajuste negativo de preço provisório de US$ 5,2/DMT e custos de frete de US$ 26,9/t, resultando em um preço líquido realizado de CA$ 101,8/DMT.

Iniciativas estratégicas

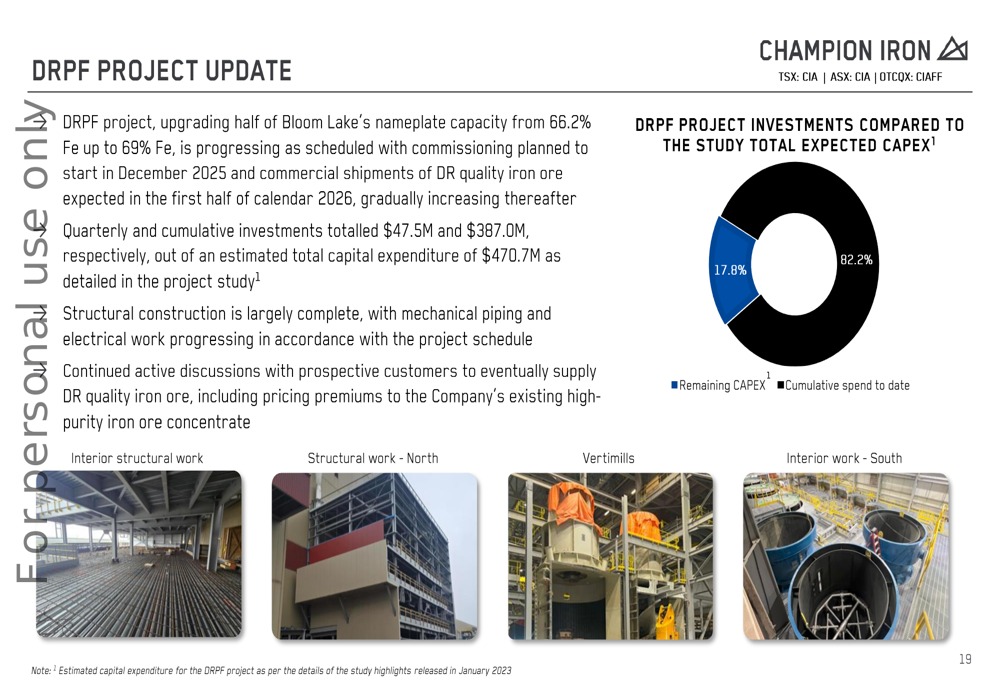

Apesar dos atuais desafios operacionais, a Champion continua avançando em seus principais projetos de crescimento, mais notavelmente o projeto de Alimentação para Pelotas de Redução Direta (DRPF). Esta iniciativa visa melhorar metade da capacidade nominal de Bloom Lake de 66,2% Fe para até 69% Fe, posicionando a empresa para fornecer produtos premium ao crescente mercado de ferro de redução direta (DRI).

O seguinte gráfico mostra o progresso do projeto DRPF:

A empresa investiu US$ 47,5 milhões no projeto DRPF durante o trimestre, elevando os investimentos acumulados para US$ 387,0 milhões, ou 82,2% do gasto de capital total estimado de US$ 470,7 milhões. O comissionamento está planejado para começar em dezembro de 2025, com envios comerciais de minério de ferro de qualidade DR esperados para o primeiro semestre do ano civil de 2026.

A Champion também anunciou uma parceria significativa para seu projeto Kami, entrando em um acordo definitivo com a Nippon Steel Corporation e a Sojitz Corporation. Os parceiros japoneses contribuirão com US$ 245 milhões para uma participação combinada de 49% no projeto, com a Nippon assumindo uma participação de 30% e a Sojitz 19%. Espera-se que esta transação seja concluída em duas etapas, com uma contribuição inicial de US$ 68,6 milhões no segundo semestre do ano civil de 2025.

Posição financeira

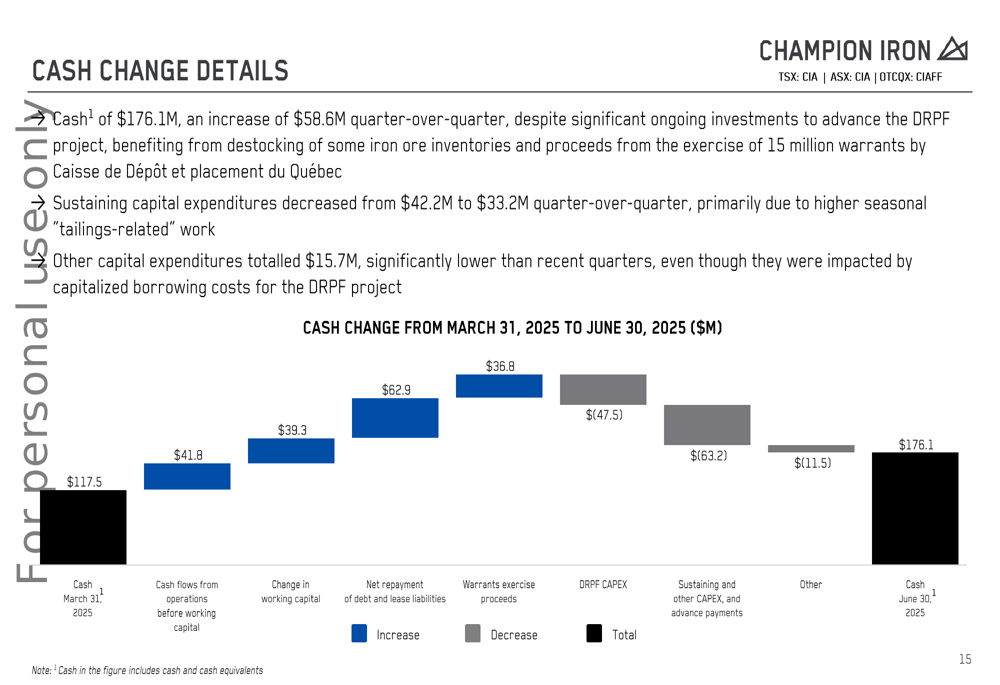

Apesar dos desafios operacionais, a Champion fortaleceu sua posição financeira durante o trimestre. Caixa e equivalentes de caixa aumentaram em US$ 58,6 milhões para US$ 176,1 milhões, enquanto o capital de giro ficou em US$ 185,3 milhões. O seguinte gráfico em cascata ilustra os principais fatores da melhoria na posição de caixa:

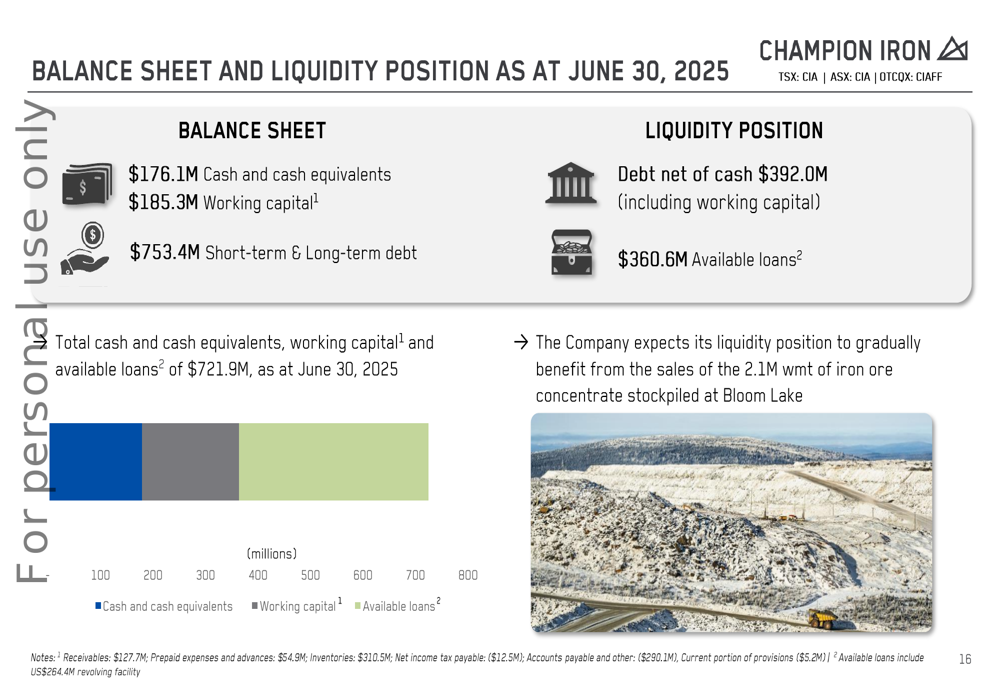

A posição de liquidez da empresa permanece sólida, com caixa total disponível, capital de giro e linhas de crédito não utilizadas totalizando US$ 721,9 milhões em 30 de junho de 2025:

Após o final do trimestre, a Champion concluiu com sucesso uma oferta de US$ 500 milhões em Notas Sênior Não Garantidas com vencimento em 2032, que foi ampliada dos US$ 450 milhões inicialmente anunciados devido à forte demanda dos investidores. As notas têm uma taxa de juros de 7,875%, pagável semestralmente. Os recursos foram usados para pagar o Empréstimo a Prazo de US$ 230 milhões e o saldo pendente de US$ 105 milhões da Linha Rotativa, estendendo os vencimentos da dívida com impacto mínimo na posição de dívida líquida da empresa.

Perspectivas de mercado

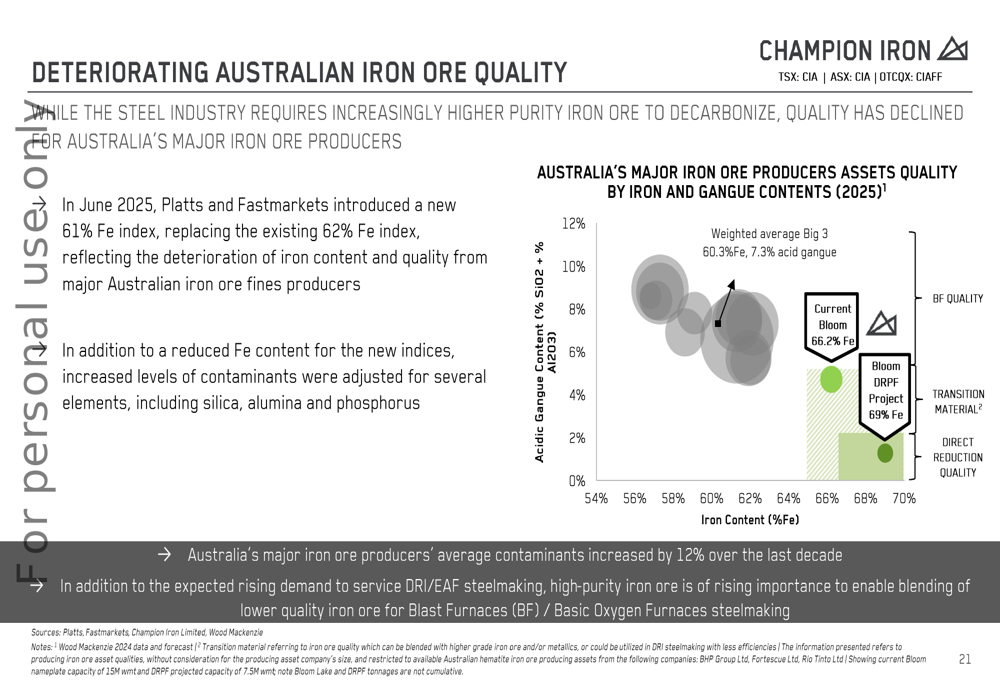

A Champion destacou uma tendência significativa de mercado que apoia seu foco estratégico em produtos de minério de ferro de alta qualidade: a deterioração da qualidade do minério de ferro australiano em um momento em que a indústria siderúrgica requer pureza crescente. A empresa observou que em junho de 2025, as agências de relatórios de preços da indústria Platts e Fastmarkets introduziram um novo índice de 61% Fe, substituindo o índice existente de 62% Fe, refletindo essa deterioração da qualidade.

O seguinte gráfico ilustra o posicionamento competitivo da Champion em termos de qualidade do minério de ferro:

De acordo com a empresa, os principais produtores de minério de ferro da Austrália viram os contaminantes médios aumentarem em 12% na última década. Esta tendência cria oportunidades para os produtos de alta pureza da Champion, tanto para o crescente segmento de siderurgia DRI/EAF quanto para mistura com minério de ferro de menor qualidade em operações tradicionais de alto-forno.

Enquanto a Champion navega pelos atuais desafios operacionais e obstáculos de mercado, seus investimentos estratégicos em produtos de maior qualidade e parcerias expandidas posicionam a empresa para potencialmente se beneficiar dessas tendências da indústria nos próximos anos, embora os investidores estarão observando atentamente para ver se a empresa consegue reverter a recente tendência de declínio na lucratividade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: