AO VIVO: Lula assina MP contra tarifaço de Trump

Introdução e contexto de mercado

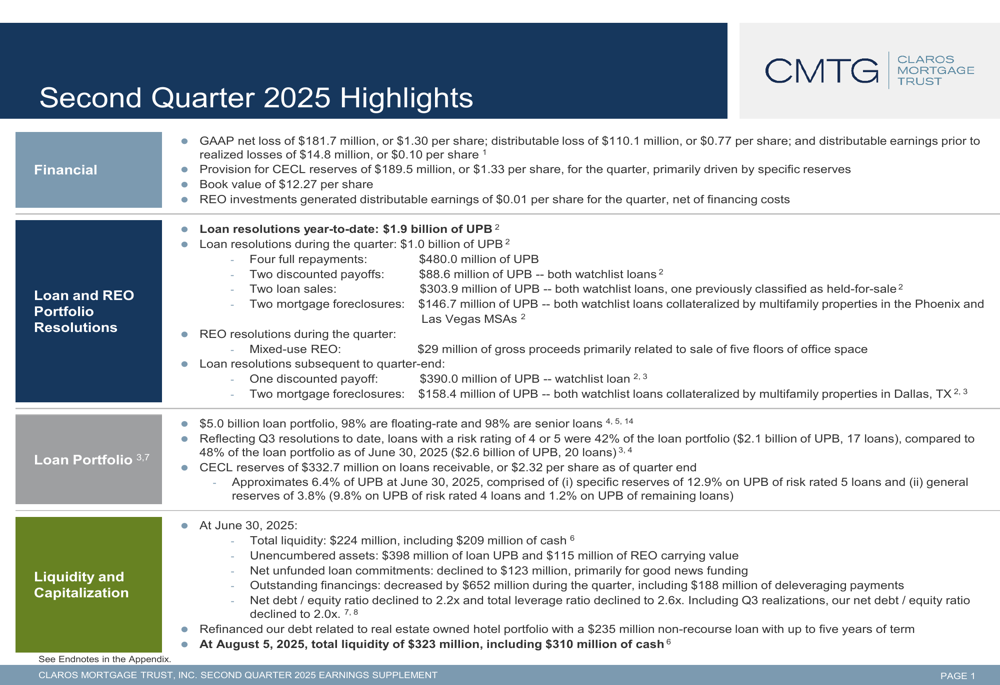

A Claros Mortgage Trust Inc (NYSE:CMTG) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 6 de agosto, revelando um prejuízo líquido significativo enquanto a empresa continua a resolver agressivamente empréstimos problemáticos e aumentar sua liquidez. O FII de hipotecas comerciais reportou um prejuízo líquido GAAP de US$ 181,7 milhões, ou US$ 1,30 por ação, substancialmente maior que o prejuízo de US$ 0,56 por ação do trimestre anterior. As ações fecharam a US$ 2,86 em 6 de agosto, com queda de 1,04% no dia, e caíram aproximadamente 66% no último ano.

A apresentação da empresa destacou sua estratégia contínua de reduzir a alavancagem de seu portfólio, resolver empréstimos problemáticos e fortalecer sua posição de liquidez em meio aos desafios contínuos nos mercados imobiliários comerciais.

Destaques do desempenho trimestral

A Claros reportou um prejuízo distribuível de US$ 110,1 milhões (US$ 0,77 por ação) para o 2º tri 2025, embora os lucros distribuíveis antes das perdas realizadas tenham sido positivos em US$ 14,8 milhões (US$ 0,10 por ação). Um fator significativo no prejuízo trimestral foi uma provisão para reservas CECL (Perda de Crédito Esperada Atual) de US$ 189,5 milhões, ou US$ 1,33 por ação, refletindo preocupações crescentes sobre a qualidade dos empréstimos.

Como mostrado na seguinte visão abrangente do desempenho financeiro do trimestre:

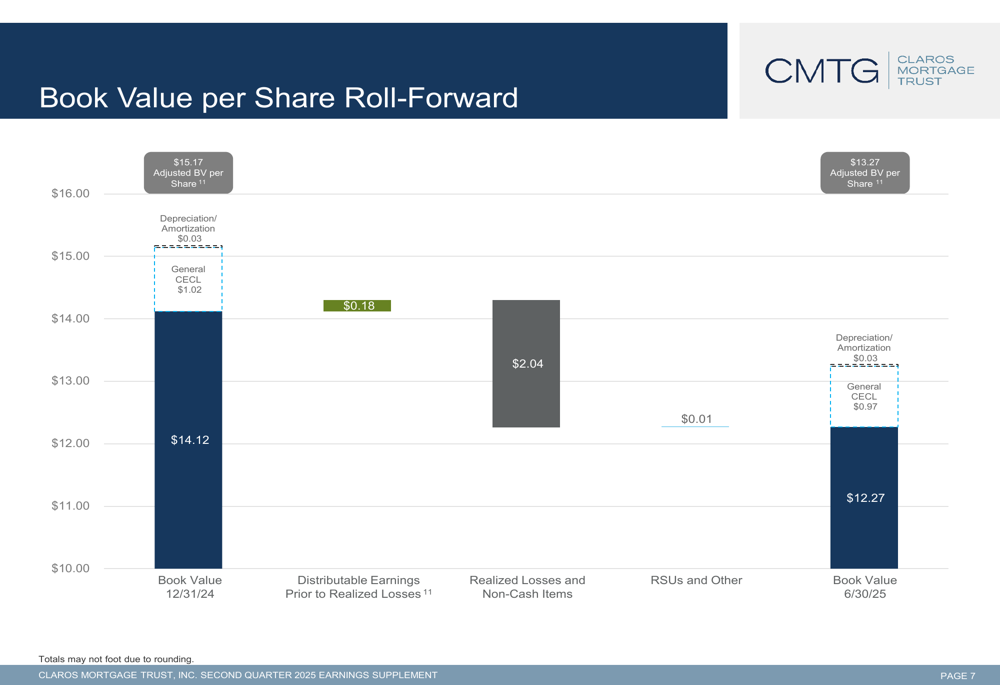

O valor patrimonial por ação caiu para US$ 12,27 no final do trimestre, abaixo dos US$ 14,12 do final de 2024. O valor patrimonial ajustado por ação, que exclui as reservas CECL, ficou em US$ 13,27. Essa queda reflete tanto perdas realizadas quanto o aumento das reservas contra possíveis perdas futuras.

O gráfico a seguir ilustra as mudanças no valor patrimonial por ação durante o primeiro semestre de 2025:

Portfólio de empréstimos e gestão de risco

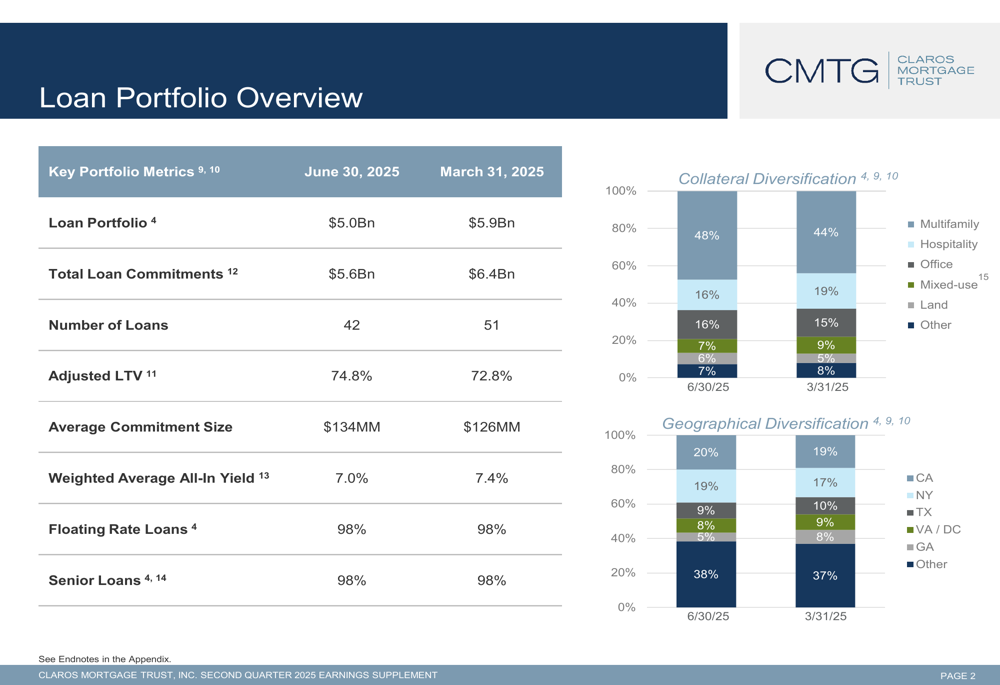

O portfólio de empréstimos da Claros diminuiu para US$ 5,0 bilhões em 30 de junho de 2025, abaixo dos US$ 5,9 bilhões do final do trimestre anterior. O portfólio permanece predominantemente composto por empréstimos de taxa flutuante (98%) e empréstimos seniores (98%), com exposição significativa a propriedades multifamiliares (48%) e escritórios (16%).

O gráfico a seguir fornece um detalhamento detalhado do portfólio de empréstimos por tipo de propriedade e localização geográfica:

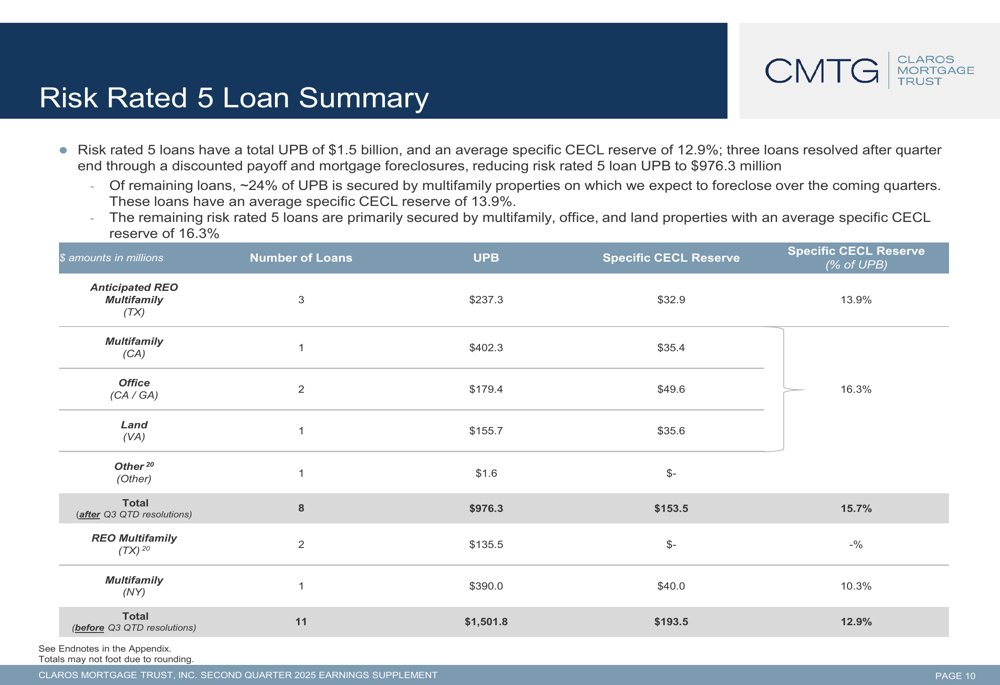

Um aspecto preocupante do portfólio é o alto percentual de empréstimos problemáticos. No final do trimestre, empréstimos com classificações de risco 4 ou 5 representavam 42% do portfólio de empréstimos, totalizando US$ 2,1 bilhões em 17 empréstimos. Empréstimos classificados como risco 5, os mais problemáticos, tinham um saldo principal não pago total de US$ 1,5 bilhão com uma reserva CECL específica média de 12,9%.

A empresa forneceu informações detalhadas sobre esses empréstimos de alto risco:

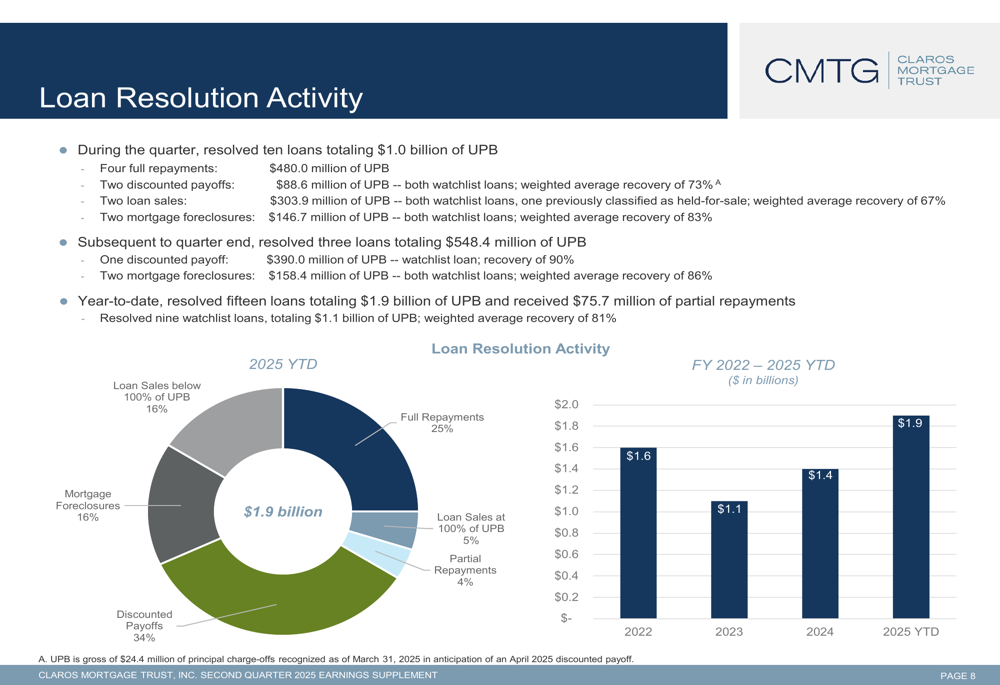

A Claros tem resolvido ativamente empréstimos problemáticos, com US$ 1,0 bilhão de saldo principal não pago resolvido durante o 2º tri por vários meios, incluindo pagamentos integrais, pagamentos com desconto, vendas de empréstimos e execuções hipotecárias. No acumulado do ano, a empresa resolveu US$ 1,9 bilhão em empréstimos.

O gráfico a seguir mostra a atividade de resolução de empréstimos da empresa:

Posição de liquidez e capital

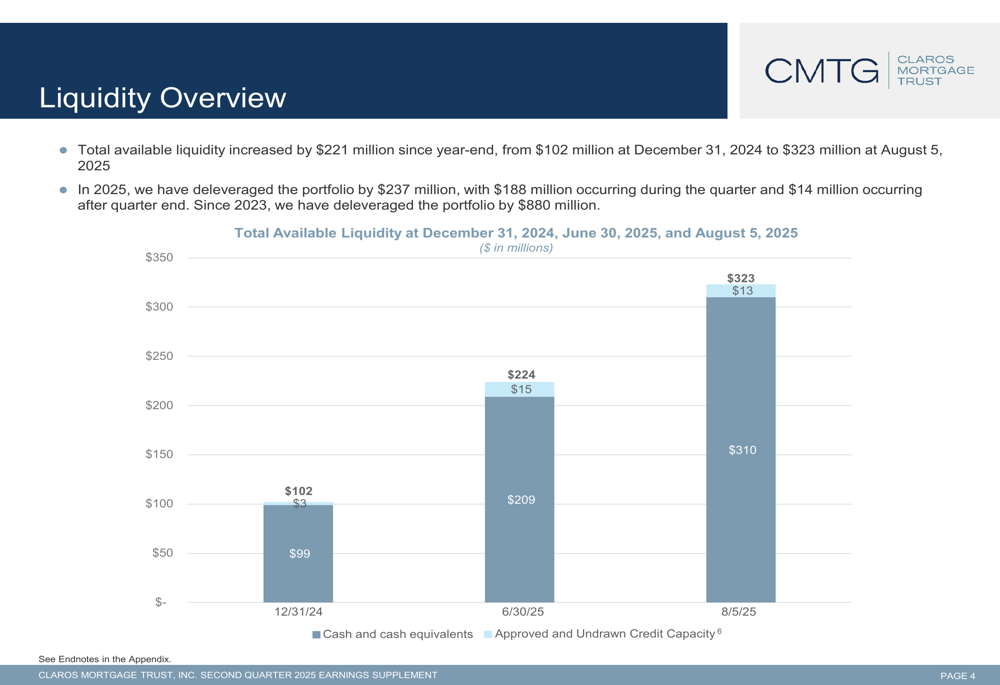

Um desenvolvimento positivo para a Claros tem sido a melhoria significativa em sua posição de liquidez. A liquidez total aumentou para US$ 224 milhões em 30 de junho de 2025, acima dos US$ 102 milhões do final de 2024. Até 5 de agosto de 2025, a liquidez havia melhorado ainda mais para US$ 323 milhões, proporcionando à empresa maior flexibilidade financeira.

O gráfico a seguir ilustra essa tendência de melhoria da liquidez:

A empresa também progrediu na redução de sua alavancagem. A relação dívida líquida/patrimônio líquido caiu para 2,2x, de 2,4x no final do trimestre anterior, enquanto a relação de alavancagem total diminuiu para 2,6x, de 2,8x.

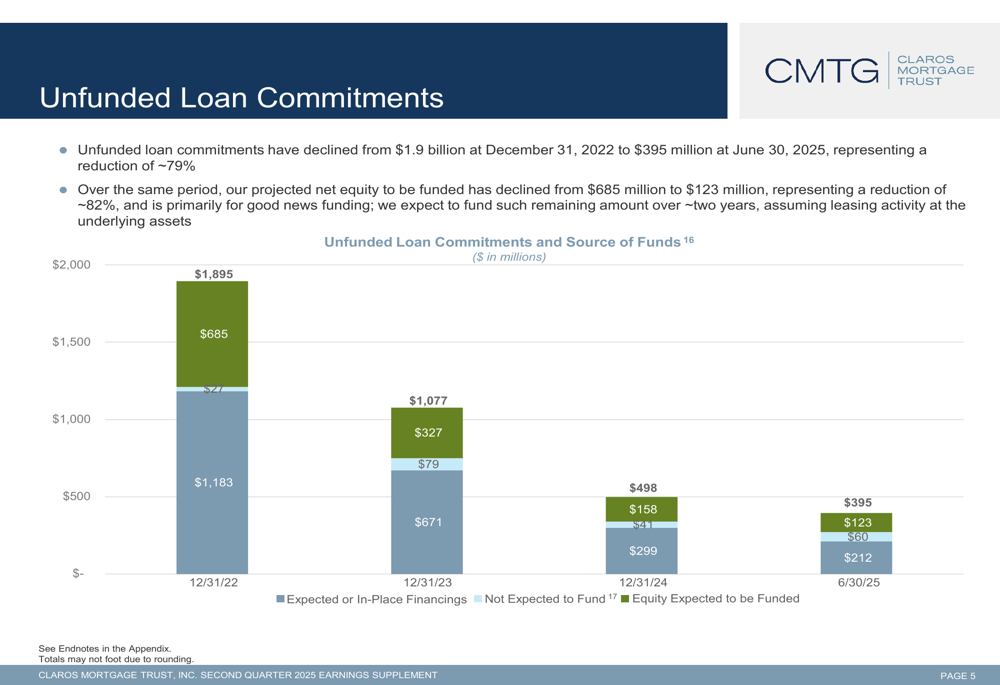

Outra tendência positiva tem sido a redução significativa nos compromissos de empréstimos não financiados, que diminuíram aproximadamente 79% desde dezembro de 2022, de US$ 1,9 bilhão para US$ 395 milhões em 30 de junho de 2025. Essa redução ajuda a mitigar obrigações futuras de financiamento e potenciais pressões de liquidez.

O gráfico a seguir mostra essa tendência decrescente nos compromissos não financiados:

Iniciativas estratégicas

A apresentação da Claros revela uma empresa focada em estratégias defensivas em vez de iniciativas de crescimento. O foco estratégico principal parece ser a resolução de empréstimos problemáticos, a melhoria da liquidez e a redução da alavancagem.

A empresa destacou seu sucesso na resolução de oito empréstimos por meio de pagamento ou vendas totalizando US$ 873 milhões durante o trimestre. Além disso, a Claros resolveu dois empréstimos classificados como risco 5 com um saldo principal não pago total de US$ 147 milhões por meio de execuções hipotecárias em propriedades multifamiliares.

Para seu portfólio de imóveis próprios (REO), a Claros observou que seu portfólio de hotéis está experimentando seu desempenho mais forte desde a aquisição. A empresa refinanciou a dívida relacionada com um empréstimo sem recurso de US$ 235 milhões com prazo de até cinco anos. Também concluiu a venda de uma parte de uma propriedade de uso misto, gerando receita bruta de US$ 29 milhões.

Declarações prospectivas

Embora a apresentação não tenha fornecido orientação explícita para o futuro, várias tendências sugerem a direção da empresa. A Claros parece provável que continue focando na resolução de empréstimos problemáticos, com atenção particular aos empréstimos classificados como risco 5 garantidos por propriedades multifamiliares, que a empresa espera executar nos próximos trimestres.

A posição de liquidez melhorada dá à Claros maior flexibilidade para gerenciar seu portfólio e potencialmente aproveitar oportunidades de mercado. No entanto, o alto percentual de empréstimos problemáticos (42% do portfólio) provavelmente continuará a pressionar o desempenho financeiro no curto prazo.

O aumento significativo nas reservas CECL (US$ 189,5 milhões apenas no 2º tri) sugere que a empresa está adotando uma abordagem mais conservadora para avaliar seu portfólio de empréstimos, potencialmente se preparando para desafios adicionais no futuro.

Esta apresentação trimestral representa uma continuação da estratégia delineada na teleconferência de resultados do 1º tri, onde a administração indicou que estava visando US$ 2 bilhões em realizações de empréstimos para o ano. Com US$ 1,9 bilhão resolvidos no acumulado do ano, a empresa parece estar à frente dessa meta, embora ao custo de perdas realizadas significativas e valor patrimonial decrescente.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: