Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Introdução e contexto de mercado

A Canadian Pacific Kansas City Limited (Nova York:CP) divulgou seus resultados financeiros do segundo trimestre de 2025 em 30 de julho de 2025, mostrando crescimento sólido de receita e melhoria significativa nos lucros, apesar de um desempenho operacional misto. A operadora ferroviária, que concluiu a fusão entre a Canadian Pacific e a Kansas City Southern em 2023, continua a aproveitar as sinergias da rede combinada que abrange Canadá, Estados Unidos e México.

As ações da empresa fecharam a US$ 76,19 no dia da apresentação dos resultados, com queda de 0,55% em relação ao fechamento anterior, mas permanecem bem acima da mínima de 52 semanas de US$ 66,49.

Destaques do desempenho trimestral

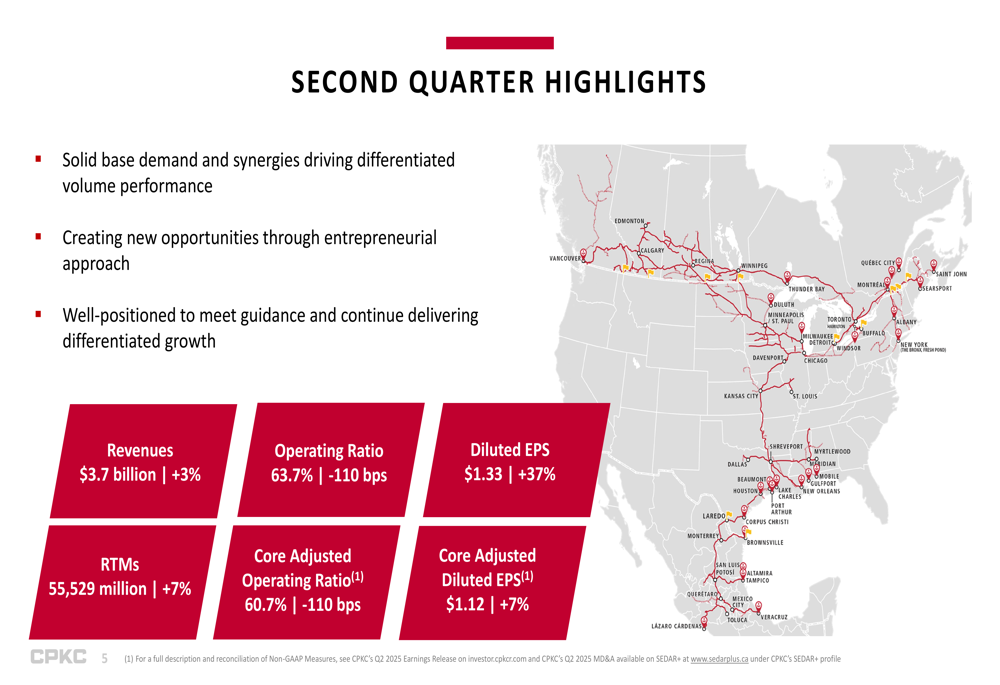

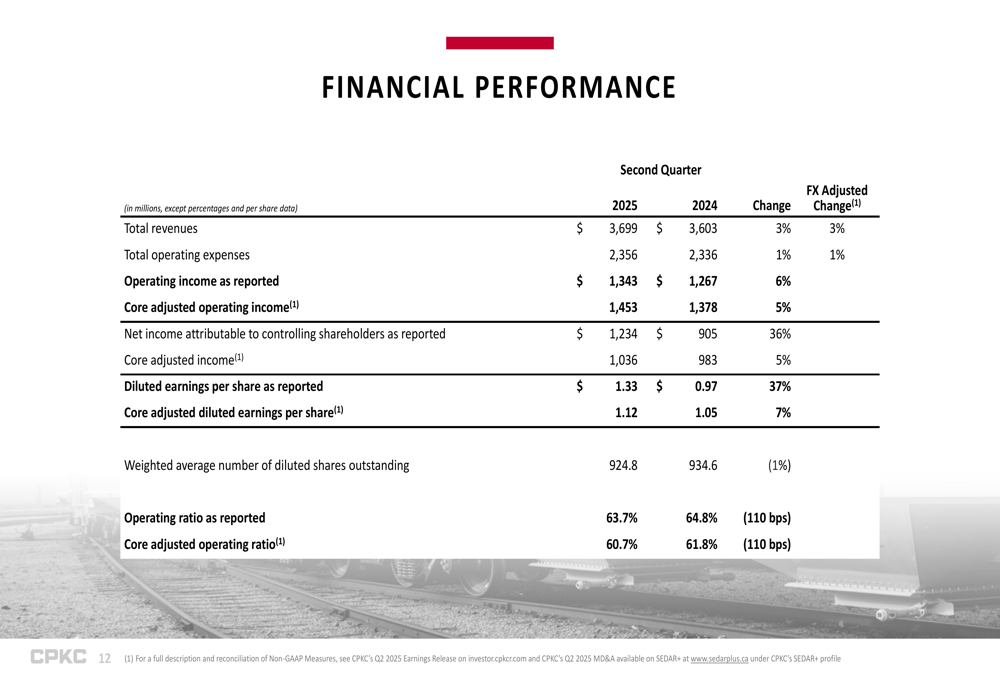

A CPKC reportou receitas de US$ 3,7 bilhões no 2º tri de 2025, representando um aumento de 3% em comparação com o mesmo período do ano anterior. O lucro por ação diluído da empresa disparou 37% para US$ 1,33, enquanto o LPA diluído ajustado principal aumentou 7% para US$ 1,12.

O índice operacional da ferrovia melhorou em 110 pontos base para 63,7%, com o índice operacional ajustado principal também melhorando na mesma margem para 60,7%. As toneladas-milha de receita (RTMs), uma métrica-chave de volume para ferrovias, aumentaram 7% para 55.529 milhões.

Como mostrado no slide de destaques trimestrais da empresa, a CPKC atribui seu desempenho à demanda base sólida e às sinergias que impulsionam o crescimento diferenciado de volume, além de criar novas oportunidades por meio de sua abordagem empreendedora:

Análise de desempenho por segmento

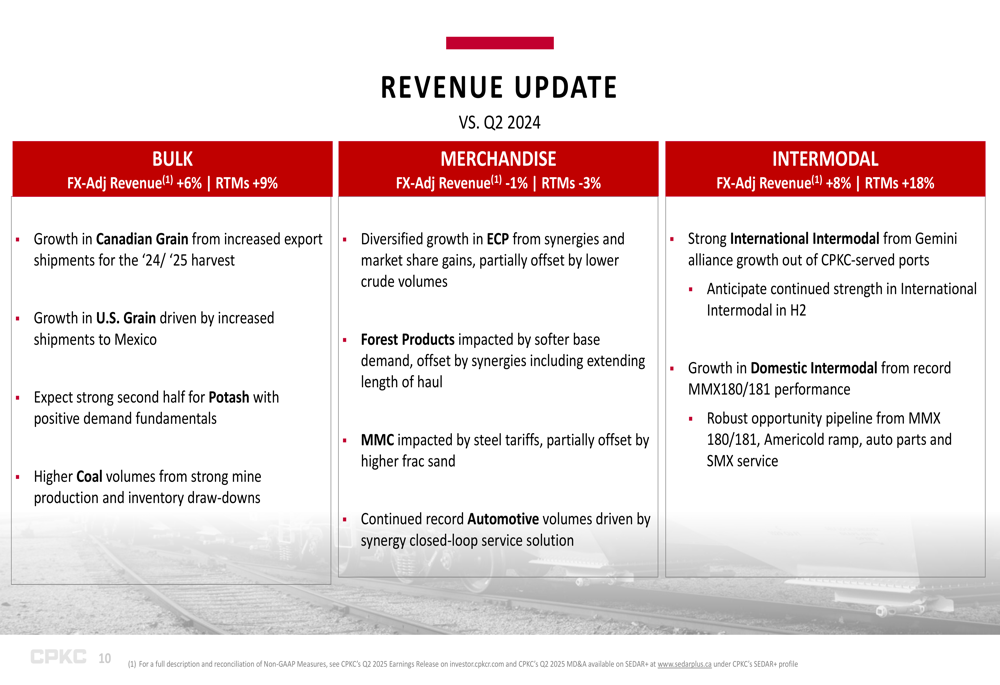

O desempenho da CPKC variou entre seus três principais segmentos de negócios. O segmento de Granéis, que inclui grãos, carvão, potássio e fertilizantes, entregou um crescimento de receita ajustado por câmbio de 6% com RTMs 9% maiores. Isso foi impulsionado pelo aumento das remessas de exportação de grãos canadenses da safra 2024/2025 e maiores remessas de grãos dos EUA para o México. Os volumes de carvão também se beneficiaram da forte produção das minas e da redução de estoques.

O segmento de Mercadorias enfrentou desafios, com receita ajustada por câmbio diminuindo 1% com RTMs 3% menores. Dentro deste segmento, Energia, Produtos Químicos e Plásticos (ECP) mostrou crescimento a partir de sinergias e ganhos de participação de mercado, parcialmente compensados por volumes menores de petróleo bruto. Produtos Florestais foi impactado por uma demanda base mais fraca, enquanto Metais, Minerais e produtos de Consumo sentiram os efeitos das tarifas do aço. No entanto, o subsegmento Automotivo continuou a entregar volumes recordes através de soluções de serviço de ciclo fechado habilitadas por sinergias.

O segmento Intermodal foi um destaque com crescimento de receita ajustada por câmbio de 8% sobre um impressionante aumento de RTM de 18%. Isso foi impulsionado pelo forte desempenho do Intermodal Internacional a partir do crescimento da aliança Gemini nos portos atendidos pela CPKC e pelo robusto crescimento do Intermodal Doméstico a partir do desempenho recorde do serviço MMX180/181.

O slide a seguir detalha o desempenho de receita entre esses segmentos:

Desafios operacionais e melhorias

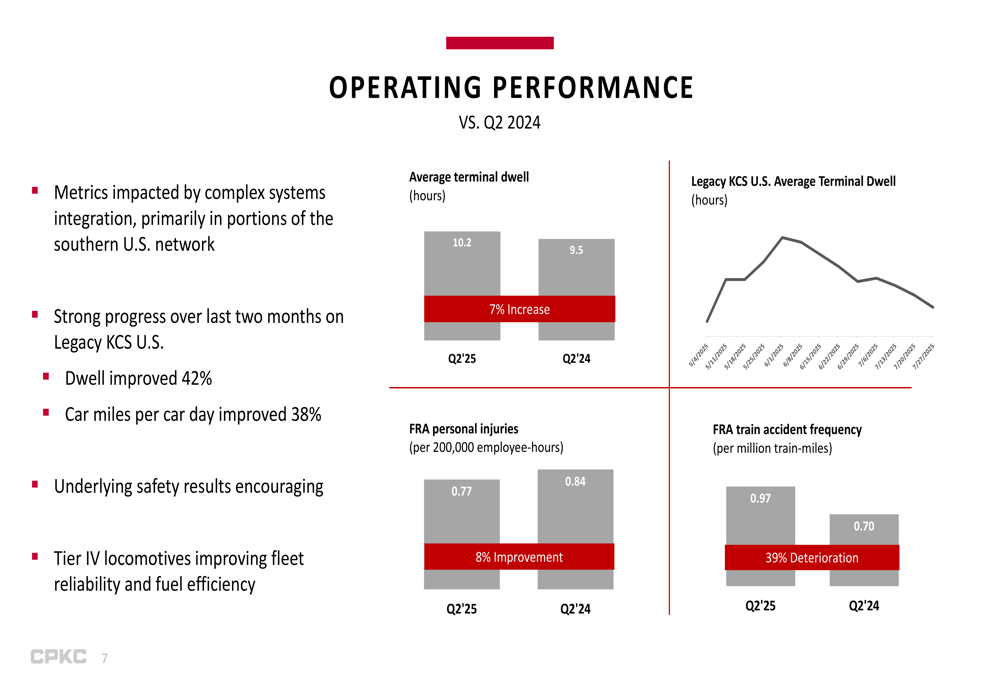

A CPKC relatou métricas operacionais mistas para o trimestre. Embora a empresa tenha alcançado melhorias no comprimento médio dos trens (+1% para 7.844 pés) e no peso médio dos trens (+1% para 9.187 toneladas), enfrentou desafios em outras áreas. O tempo médio de permanência no terminal aumentou 7% para 10,2 horas, e a frequência de acidentes ferroviários da FRA piorou 39% para 0,97 por milhão de milhas-trem. Por outro lado, as lesões pessoais da FRA melhoraram 8% para 0,77 por 200.000 horas-funcionário.

A empresa reconheceu que suas métricas foram impactadas pela complexa integração de sistemas, particularmente na rede do sul dos EUA. No entanto, a administração destacou forte progresso nos últimos dois meses na rede Legacy KCS dos EUA, com o tempo de permanência melhorando 42% e as milhas por vagão por dia melhorando 38%.

As métricas de desempenho operacional são ilustradas no seguinte slide:

Posição financeira e fluxo de caixa

A CPKC demonstrou forte desempenho financeiro além das métricas de receita. O lucro líquido atribuível aos acionistas controladores aumentou 36% para US$ 1.234 milhões, enquanto o lucro ajustado principal aumentou 5% para US$ 1.036 milhões.

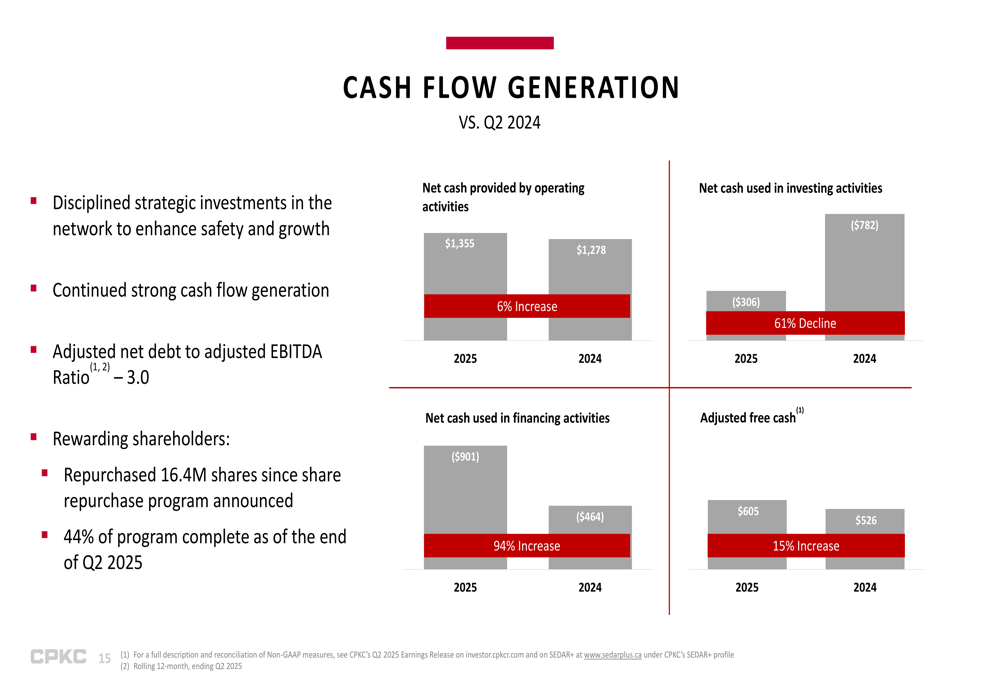

A geração de fluxo de caixa da empresa permaneceu robusta, com o caixa líquido proveniente de atividades operacionais aumentando 6% para US$ 1.355 milhões. O fluxo de caixa livre ajustado cresceu 15% para US$ 605 milhões. A empresa manteve uma relação de dívida líquida ajustada para EBITDA ajustado de 3,0.

A CPKC continuou a recompensar os acionistas através de seu programa de recompra de ações, que estava 44% concluído no final do 2º tri de 2025. A empresa recomprou 16,4 milhões de ações desde que o programa foi anunciado.

Os resultados financeiros abrangentes são detalhados no seguinte slide:

A forte geração de fluxo de caixa da empresa é destacada neste slide:

Perspectivas futuras e iniciativas estratégicas

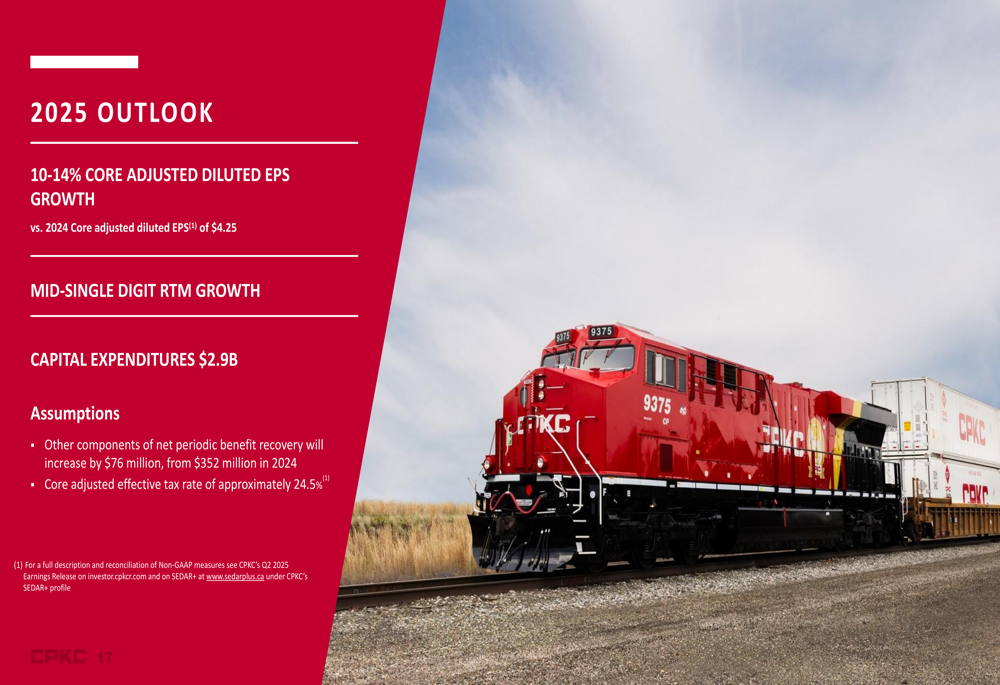

A CPKC reafirmou suas perspectivas para 2025, projetando um crescimento de 10-14% no LPA diluído ajustado principal em comparação com o LPA diluído ajustado principal de 2024 de US$ 4,25. A empresa espera um crescimento de RTM de médio dígito único e orçou despesas de capital de US$ 2,9 bilhões para o ano.

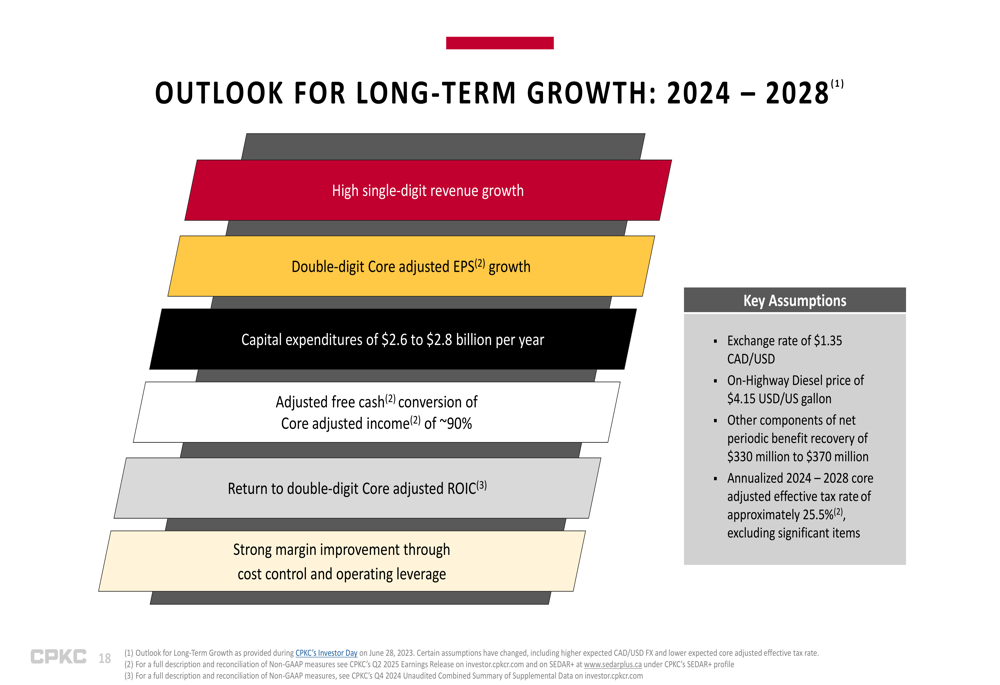

Olhando mais adiante, a CPKC delineou suas perspectivas de crescimento de longo prazo para 2024-2028, visando um crescimento de receita de alto dígito único e crescimento de LPA ajustado principal de dois dígitos. A empresa planeja despesas de capital de US$ 2,6 a US$ 2,8 bilhões por ano e espera uma conversão de fluxo de caixa livre ajustado do lucro ajustado principal de aproximadamente 90%. A administração também prevê um retorno ao retorno sobre capital investido (ROIC) ajustado principal de dois dígitos e forte melhoria de margem através de controle de custos e alavancagem operacional.

As perspectivas da empresa para 2025 são apresentadas no seguinte slide:

As perspectivas de crescimento de longo prazo da CPKC até 2028 são detalhadas aqui:

A empresa também destacou suas iniciativas de sustentabilidade, incluindo a publicação de seu Relatório de Dados de Sustentabilidade 2024, testes contínuos de biocombustíveis na Colúmbia Britânica e progresso em seu programa de locomotivas a hidrogênio. A CPKC se juntou à Clean Fuels Alliance America e continua a investir em programas comunitários, incluindo a arrecadação de um recorde de US$ 4,3 milhões para saúde cardíaca no CPKC Women’s Open 2024.

Os resultados do 2º tri de 2025 da CPKC demonstram a capacidade da empresa de gerar crescimento de receita e lucros apesar dos desafios operacionais. Com um roteiro estratégico claro e foco contínuo no aproveitamento das sinergias da fusão CP-KCS, a operadora ferroviária parece bem posicionada para cumprir suas metas de crescimento de longo prazo enquanto avança suas iniciativas de sustentabilidade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: