Ibovespa recua com bancos entre maiores pressões; Raízen é destaque negativo

Introdução e contexto de mercado

A EchoStar Corporation (NASDAQ:SATS) divulgou sua apresentação de resultados do 2º tri de 2025 em 01.08.2025, revelando resultados mistos em seus segmentos de negócios. A empresa de satélites e telecomunicações reportou uma queda geral de 5,8% na receita em comparação ao ano anterior, com suas ações despencando 16,23% para US$ 27,30 em resposta ao desempenho financeiro decepcionante, apesar de algumas métricas positivas em seu negócio sem fio.

A queda acentuada no preço das ações da empresa indica que os investidores não ficaram impressionados com o desempenho trimestral da EchoStar, particularmente com a queda significativa de 36,8% no Resultado Operacional Antes de Depreciação e Amortização (OIBDA) e a deterioração do fluxo de caixa livre. Essa reação ocorreu apesar do compromisso contínuo da administração em alcançar um fluxo de caixa livre operacional positivo para o ano completo de 2025.

Destaques do desempenho trimestral

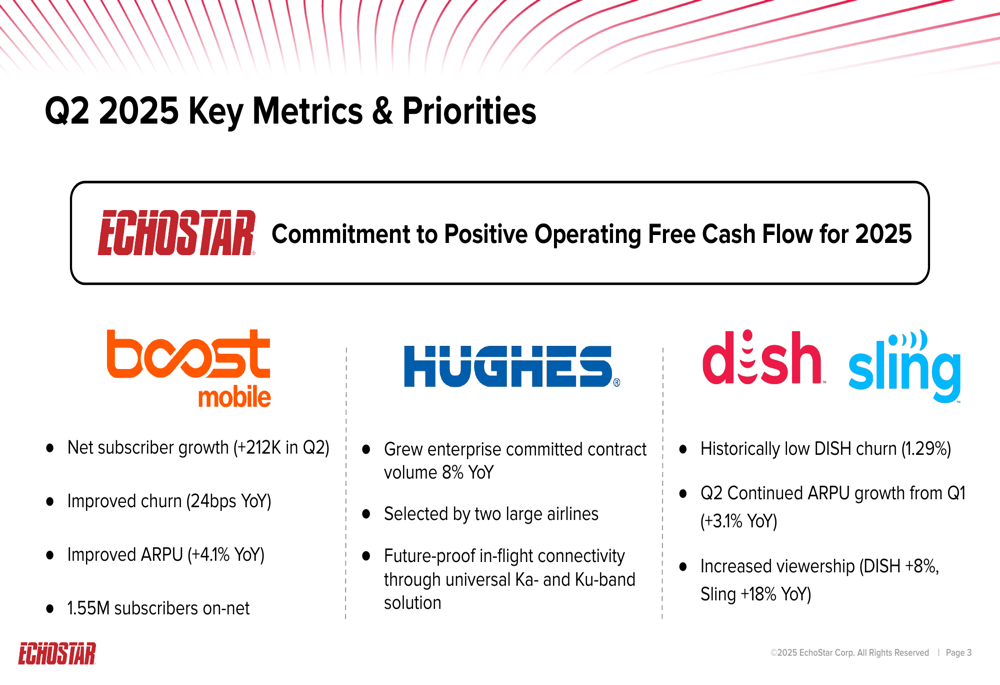

A apresentação do 2º tri de 2025 da EchoStar destacou várias métricas-chave em seus segmentos de negócios, com sua divisão sem fio emergindo como o principal ponto positivo em meio a desafios mais amplos da empresa.

Como mostrado no seguinte resumo de métricas-chave, a Boost Mobile alcançou crescimento substancial de assinantes, enquanto a Hughes garantiu importantes contratos empresariais:

No segmento sem fio, a Boost Mobile adicionou 212.000 assinantes líquidos durante o 2º tri, uma melhoria significativa em relação à perda líquida de 16.000 assinantes no mesmo período do ano passado. A empresa também reportou melhora no churn sem fio (queda de 24 pontos base em relação ao ano anterior) e crescimento de ARPU de 4,1% em comparação ao 2º tri de 2024.

O negócio de satélites Hughes garantiu contratos com duas grandes companhias aéreas e aumentou seu volume de contratos empresariais comprometidos em 8% ano a ano para US$ 1,6 bilhão. Enquanto isso, o segmento Dish & Sling TV alcançou um churn historicamente baixo de 1,29% para o DISH e aumentou as métricas de audiência, com o DISH subindo 8% e o Sling 18% em relação ao ano anterior.

Análise financeira detalhada

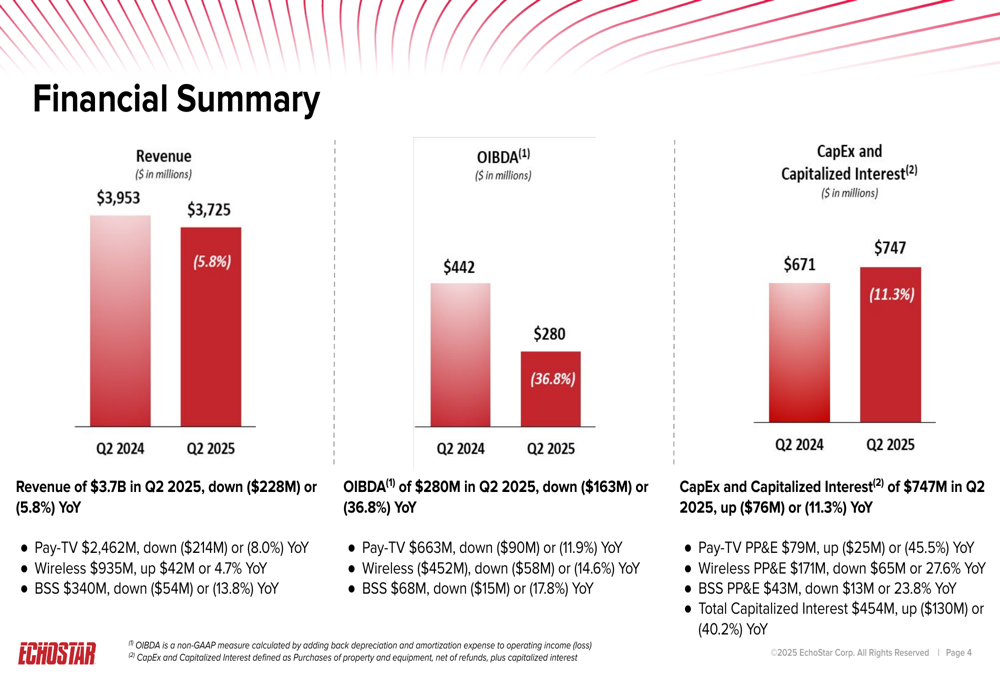

Apesar dessas melhorias operacionais em áreas específicas, o desempenho financeiro geral da EchoStar mostrou deterioração significativa em comparação ao ano anterior. O gráfico a seguir ilustra as tendências de receita, OIBDA e despesas de capital da empresa:

A receita total para o 2º tri de 2025 foi de US$ 3,73 bilhões, queda de 5,8% em relação aos US$ 3,95 bilhões no 2º tri de 2024. Esse declínio foi impulsionado principalmente pelo segmento de Pay-TV, que viu uma queda de 8,0% na receita para US$ 2,46 bilhões, e pelo segmento de Serviços de Banda Larga e Satélite (BSS), que diminuiu 13,8% para US$ 340 milhões. O segmento Sem Fio foi o único ponto positivo, com receita aumentando 4,7% para US$ 935 milhões.

O OIBDA caiu drasticamente em 36,8% para US$ 280 milhões, comparado aos US$ 442 milhões no mesmo período do ano anterior. Todos os segmentos contribuíram para esse declínio, com o OIBDA do Pay-TV caindo 11,9%, o OIBDA do Sem Fio caindo 14,6%, e o OIBDA do BSS caindo 17,8%.

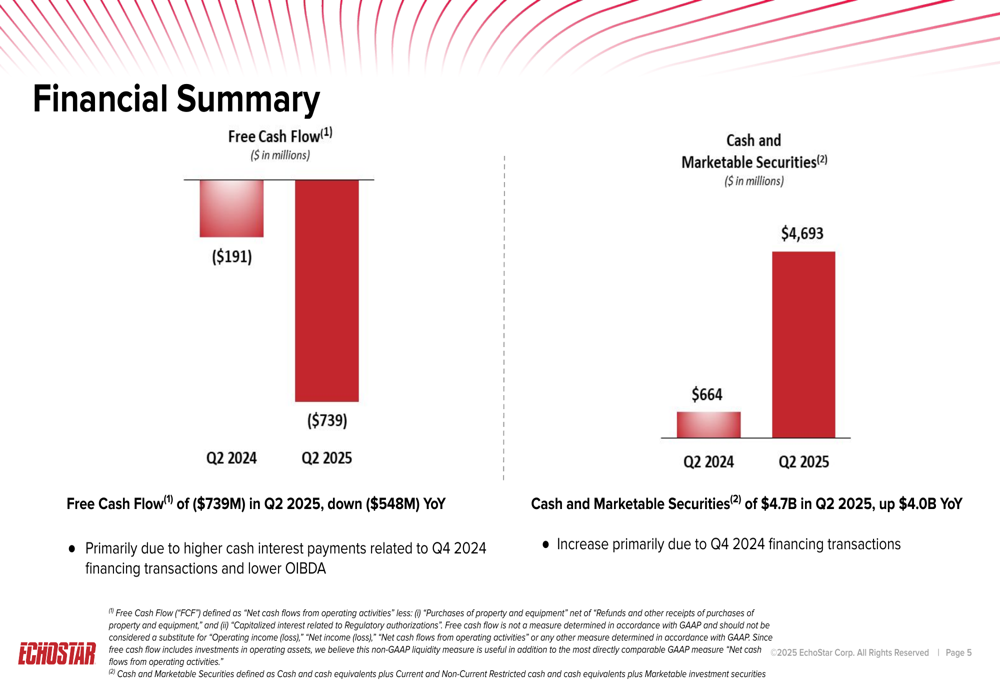

As métricas de fluxo de caixa livre e posição de caixa da empresa revelam uma tendência preocupante na geração de caixa, mas um balanço fortalecido:

O fluxo de caixa livre deteriorou-se significativamente para negativo em US$ 739 milhões no 2º tri de 2025, um declínio de US$ 548 milhões em relação aos negativos US$ 191 milhões reportados no 2º tri de 2024. A empresa atribuiu isso principalmente a pagamentos de juros em dinheiro mais altos relacionados às transações de financiamento do 4º trimestre de 2024 e ao OIBDA mais baixo.

Em uma nota mais positiva, a posição de caixa e títulos negociáveis da EchoStar fortaleceu-se consideravelmente para US$ 4,69 bilhões, um aumento de US$ 4,0 bilhões em relação ao ano anterior, principalmente devido às transações de financiamento mencionadas concluídas no final de 2024.

Análise de desempenho por segmento

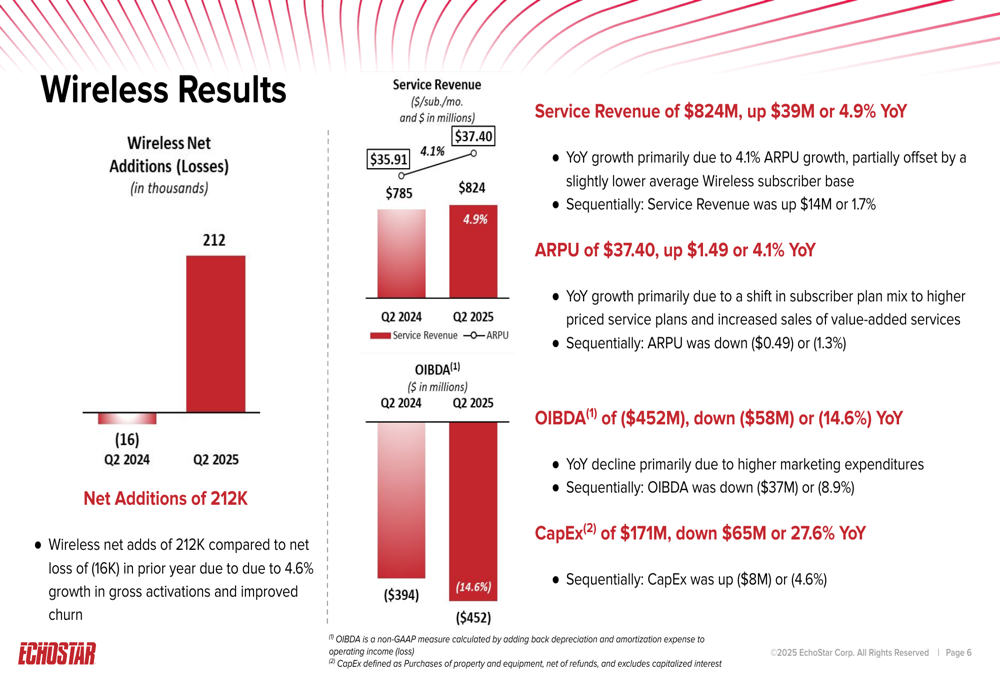

O segmento Sem Fio mostrou métricas operacionais encorajadoras apesar dos desafios do OIBDA, como ilustrado no gráfico a seguir:

A receita de serviços sem fio cresceu 4,9% ano a ano para US$ 824 milhões, impulsionada principalmente pelo crescimento de 4,1% no ARPU para US$ 37,40. As adições líquidas de 212.000 assinantes do segmento representaram uma melhoria substancial em relação à perda líquida de 16.000 assinantes no 2º tri de 2024. No entanto, o OIBDA diminuiu 14,6% para negativo em US$ 452 milhões, o que a empresa atribuiu a maiores gastos com marketing.

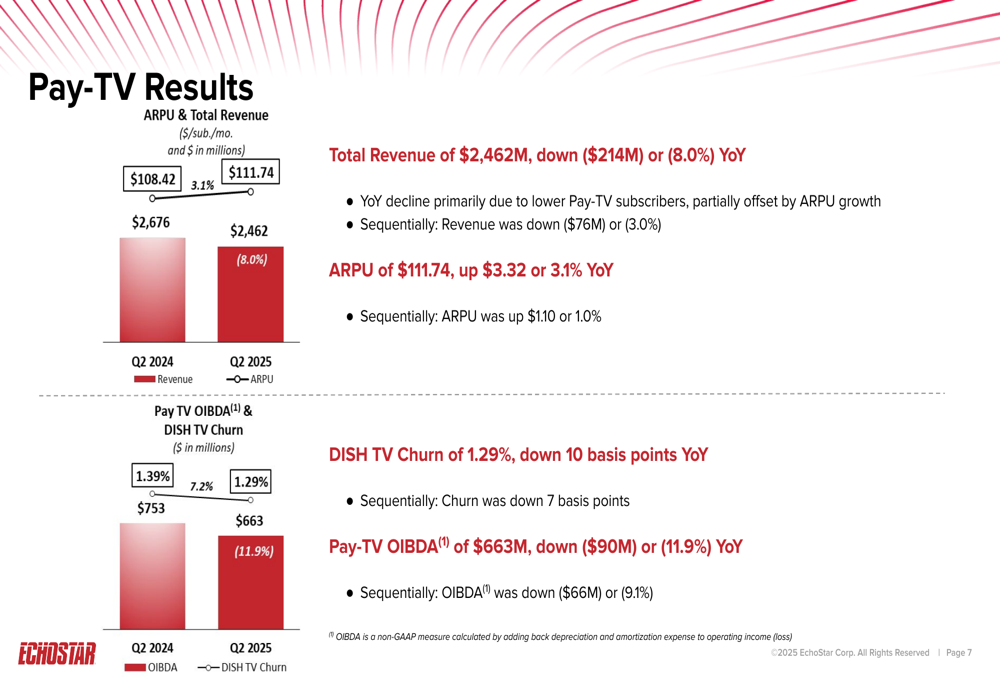

O segmento de Pay-TV continuou seu declínio de receita, mas mostrou melhorias nas métricas de lucratividade:

A receita de Pay-TV caiu 8,0% ano a ano para US$ 2,46 bilhões, principalmente devido ao menor número de assinantes. No entanto, o ARPU aumentou 3,1% para US$ 111,74, e o churn da DISH TV melhorou em 10 pontos base para um historicamente baixo 1,29%. O OIBDA diminuiu 11,9% para US$ 663 milhões.

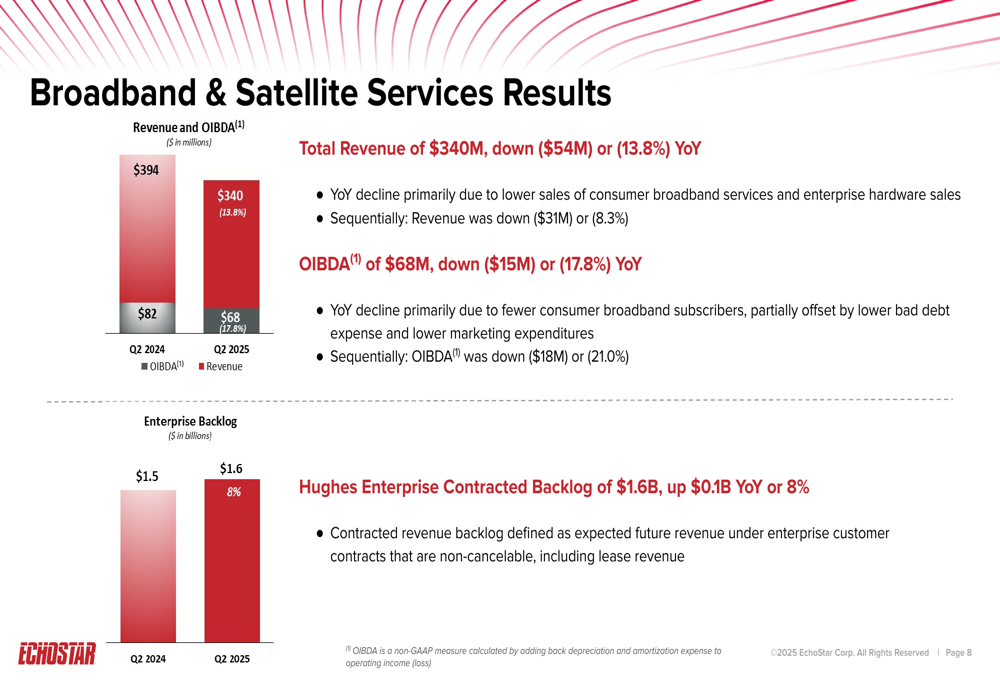

O segmento de Serviços de Banda Larga e Satélite enfrentou desafios, mas mostrou promessa em contratos empresariais:

A receita do BSS diminuiu 13,8% para US$ 340 milhões, com o OIBDA caindo 17,8% para US$ 68 milhões. A empresa atribuiu esses declínios principalmente a menores vendas de serviços de banda larga para consumidores e hardware empresarial. No entanto, a Carteira de Contratos Empresariais da Hughes cresceu 8% ano a ano para US$ 1,6 bilhão, proporcionando algum otimismo para a estabilidade futura da receita.

Iniciativas estratégicas

A apresentação da EchoStar enfatizou várias prioridades estratégicas destinadas a melhorar o desempenho financeiro e posicionar a empresa para crescimento futuro. A empresa mantém-se comprometida em alcançar um fluxo de caixa livre operacional positivo para o ano completo de 2025, apesar do fluxo de caixa livre negativo reportado no 2º tri.

No segmento Sem Fio, a empresa continua focada no crescimento e retenção de assinantes, com 1,55 milhão de assinantes agora em sua própria rede. As métricas de churn melhoradas sugerem que esses esforços estão produzindo resultados, embora os maiores gastos com marketing impactando o OIBDA indiquem que um investimento significativo é necessário para manter esse crescimento.

Para o negócio de satélites Hughes, a EchoStar está enfatizando o crescimento empresarial, particularmente no setor de aviação com sua "conectividade a bordo à prova de futuro através de solução universal de banda Ka e Ku". O crescimento de 8% na carteira de contratos empresariais fornece evidências de que essa estratégia está ganhando força.

No segmento de Pay-TV, que continua enfrentando declínio secular, a empresa está focando em maximizar a lucratividade através do crescimento do ARPU e gerenciamento de churn, em vez de crescimento de assinantes. A taxa de churn historicamente baixa de 1,29% e o crescimento de 3,1% no ARPU sugerem que essa abordagem está funcionando, embora não possa compensar totalmente o impacto da receita devido às perdas de assinantes.

Declarações prospectivas

Olhando para o futuro, a EchoStar enfrenta desafios significativos para reverter seus declínios gerais de receita e OIBDA, enquanto melhora o fluxo de caixa livre. O compromisso da empresa com um fluxo de caixa livre operacional positivo para 2025 exigirá melhoria substancial em relação aos negativos US$ 739 milhões reportados no 2º tri.

A queda acentuada no preço das ações após a divulgação dos resultados sugere que os investidores permanecem céticos quanto à capacidade da EchoStar de navegar com sucesso por esses desafios. No entanto, o crescimento em assinantes sem fio, melhorias nas métricas de Pay-TV e expansão da carteira empresarial da Hughes fornecem caminhos potenciais para um desempenho melhorado em trimestres futuros.

A posição substancial de caixa de US$ 4,69 bilhões dá à empresa flexibilidade financeira para investir em iniciativas de crescimento ou enfrentar desafios contínuos, embora os pagamentos de juros mais altos resultantes de transações de financiamento recentes continuarão a pressionar o fluxo de caixa livre.

Na teleconferência de resultados do 1º tri de 2025, o CEO Hamid Akavan havia enfatizado o posicionamento único de mercado da EchoStar, afirmando: "Somos a única empresa que pode fazer tudo internamente". Os resultados do 2º tri sugerem que, embora essa abordagem integrada possa oferecer vantagens de longo prazo, ela ainda não se traduziu em melhor desempenho financeiro em todos os segmentos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: