Após ganhos de +30% neste mês, IA surpreende com ações subindo +139%

Introdução e contexto de mercado

A EDP Energias de Portugal SA (LISBON:EDP) apresentou seus resultados do primeiro semestre de 2025 em 31 de julho, destacando um forte desempenho subjacente apesar de números gerais mais baixos. Os resultados da empresa refletem a crescente importância da energia renovável e da geração flexível em seu portfólio, juntamente com desenvolvimentos regulatórios positivos em mercados-chave.

Negociada a €3,70, a EDP demonstrou resiliência em um ambiente de mercado desafiador, apoiada por seu modelo de negócios diversificado em renováveis, redes e geração convencional. O foco estratégico da empresa na eficiência operacional e expansão de capacidade continua impulsionando o crescimento de longo prazo.

Resumo executivo

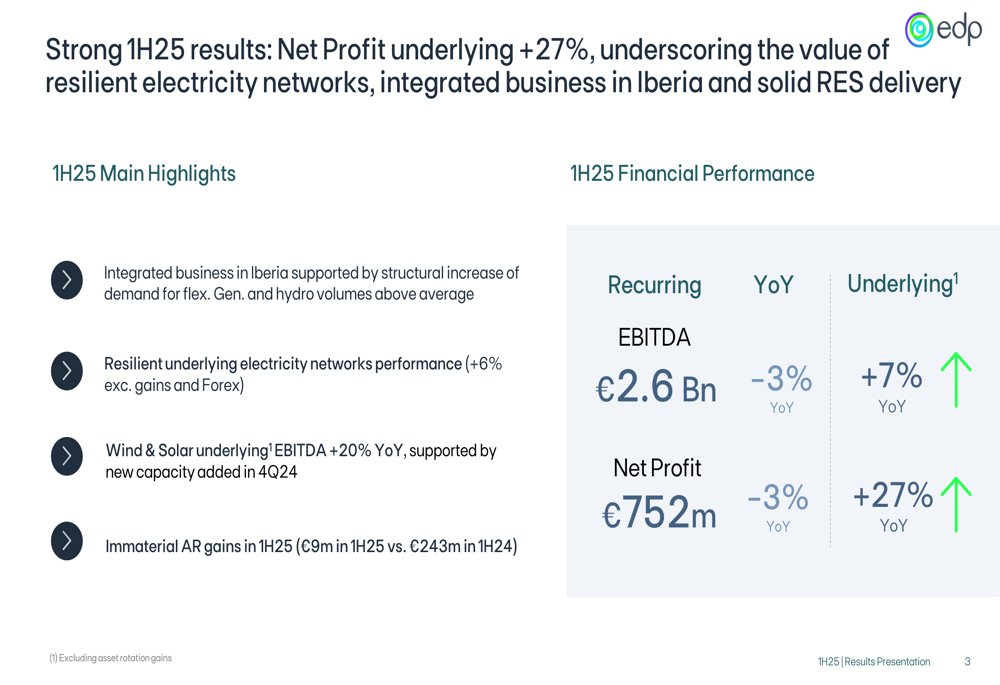

A EDP reportou um EBITDA recorrente de €2,6 bilhões para o primeiro semestre de 2025, representando uma queda de 3% em relação ao ano anterior. No entanto, o EBITDA subjacente aumentou 7% em comparação com o mesmo período do ano passado, demonstrando a força operacional da empresa quando excluídos itens não recorrentes. Da mesma forma, enquanto o lucro líquido reportado diminuiu 3% para €752 milhões, o lucro líquido subjacente aumentou 27% em relação ao ano anterior.

Como mostram os seguintes destaques da apresentação:

Esta divergência de desempenho é explicada em grande parte pelos ganhos significativamente menores de rotação de ativos no primeiro semestre de 2025 (€9 milhões em comparação com €243 milhões no 1S24), já que a execução da estratégia de rotação de ativos da empresa está mais concentrada no segundo semestre do ano.

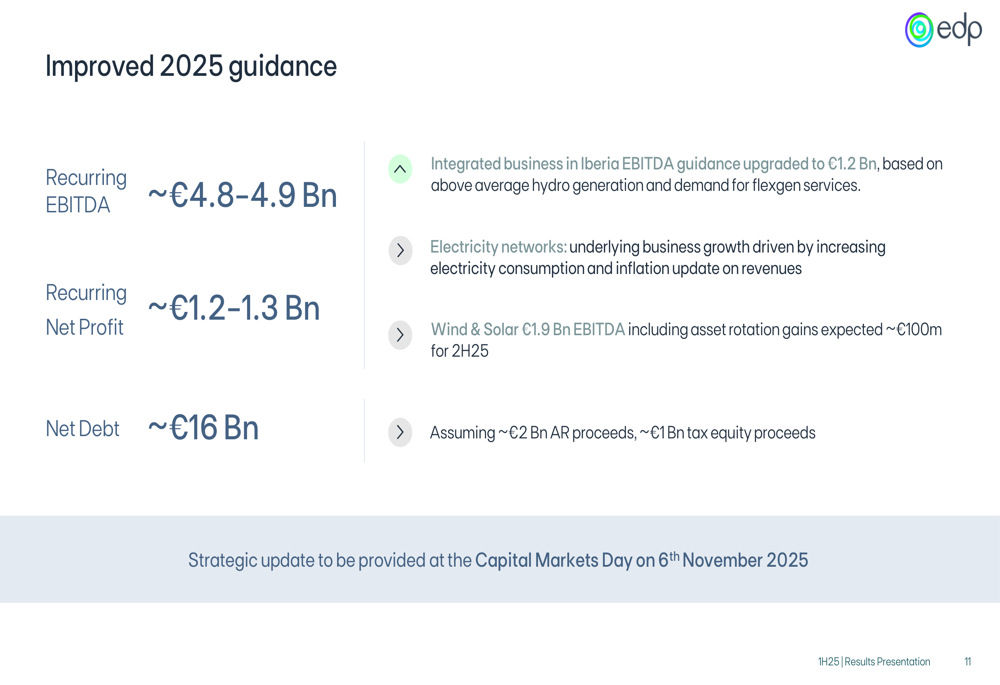

Com base nesses resultados, a EDP atualizou suas projeções para o ano completo de 2025, agora projetando um EBITDA recorrente de aproximadamente €4,8-4,9 bilhões e um lucro líquido recorrente de €1,2-1,3 bilhão.

Análise financeira detalhada

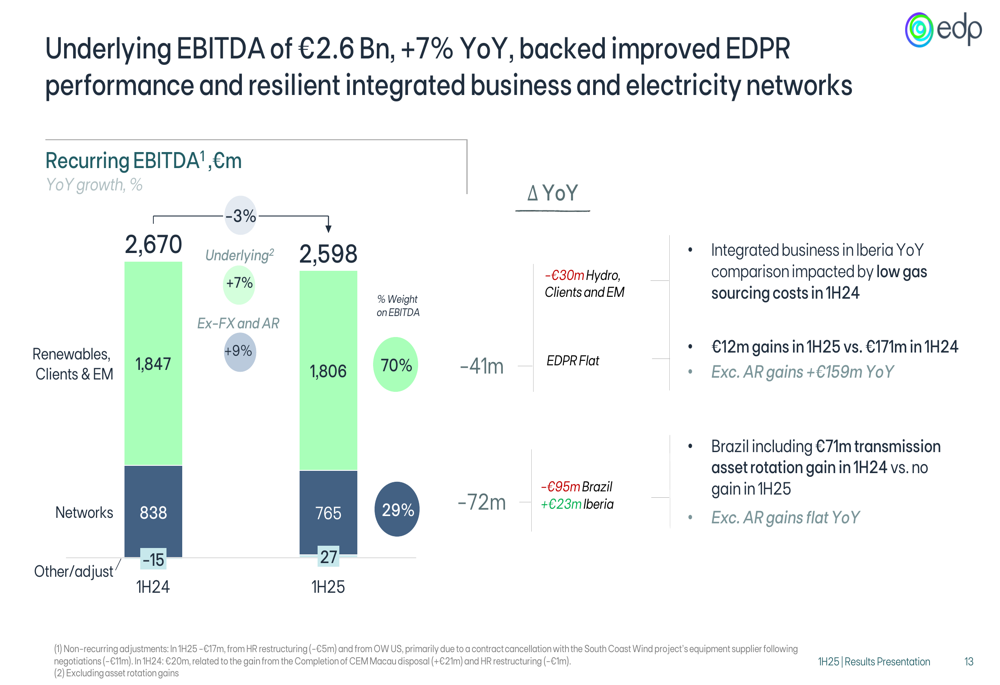

O crescimento de 7% no EBITDA subjacente da EDP foi impulsionado principalmente pelo melhor desempenho no segmento de Eólica e Solar, que registrou um aumento de 20% no EBITDA em relação ao ano anterior. Este crescimento foi apoiado por uma expansão de 18% na capacidade instalada para 19,6 GW e um aumento de 12% na geração de eletricidade para 21,2 TWh, apesar de um desvio negativo de 1% do fator de capacidade bruta esperado de longo prazo.

O gráfico a seguir ilustra os componentes do desempenho do EBITDA subjacente da EDP:

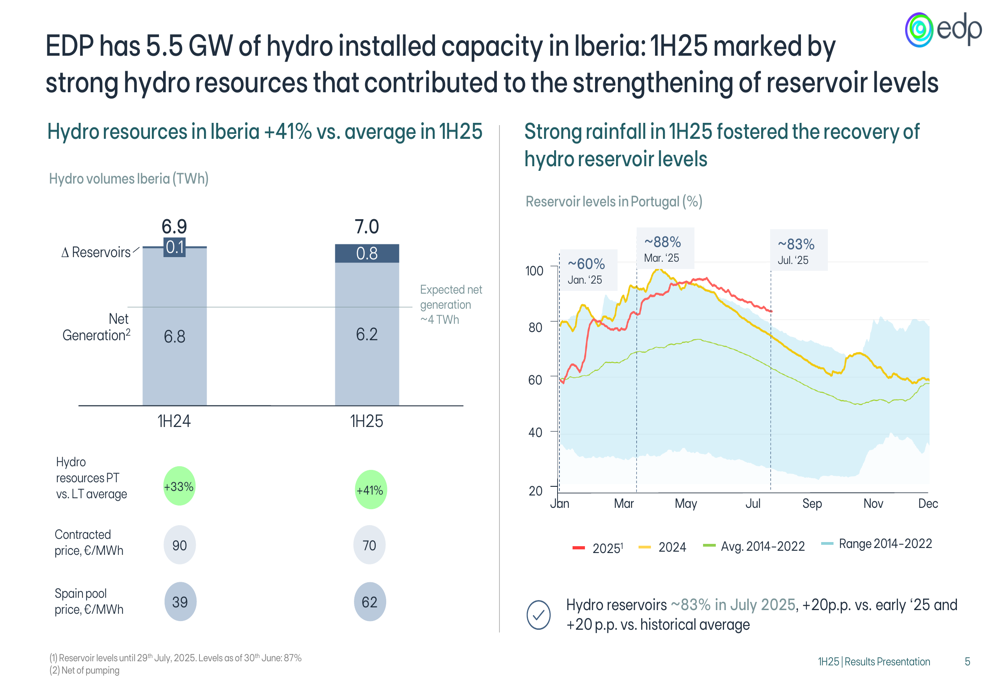

No negócio integrado de geração e fornecimento na Península Ibérica, a EDP beneficiou-se de recursos hídricos excepcionais, que foram 41% acima da média de longo prazo no 1S25. Isso contribuiu para que os reservatórios hídricos atingissem aproximadamente 83% da capacidade em julho de 2025, 20 pontos percentuais acima dos níveis do início de 2025 e da média histórica. O desempenho hídrico da empresa é ilustrado no slide a seguir:

O segmento de redes de eletricidade mostrou resiliência com o EBITDA subjacente crescendo 6% em relação ao ano anterior, excluindo impactos cambiais e ganhos de rotação de ativos. Este crescimento reflete atualizações inflacionárias, crescimento do RAB na Península Ibérica e aumento do consumo no Brasil, onde a eletricidade distribuída aumentou de 29,8 TWh para 30,7 TWh.

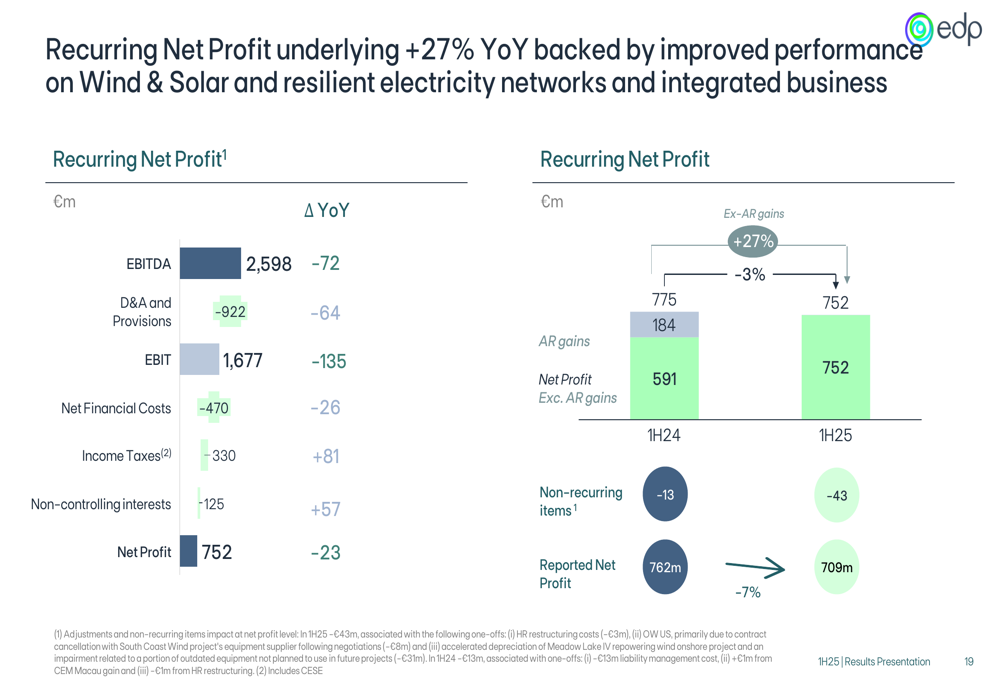

No lado financeiro, os custos financeiros líquidos aumentaram 6% para €470 milhões, principalmente devido à maior dívida média, taxas de juros mais altas para dívidas denominadas em real brasileiro e menores capitalizações. A dívida líquida subiu para €17,2 bilhões no 1S25, de €15,6 bilhões no final de 2024, refletindo pagamentos anuais de dividendos no 2º tri e a execução contínua de investimentos.

Os componentes do lucro líquido recorrente da EDP são detalhados no gráfico a seguir:

Iniciativas estratégicas e desenvolvimentos regulatórios

A EDP continua focada na eficiência operacional, reduzindo sua força de trabalho em 8%, de 13,3 mil para 12,3 mil funcionários entre o 1S23 e o 1S25. Isso contribuiu para uma redução no OPEX recorrente de €0,97 bilhão para €0,93 bilhão no mesmo período, com a relação OPEX/lucro bruto melhorando de 26% para 24%.

Em termos de expansão de capacidade, a EDP está no caminho certo para adicionar aproximadamente 2 GW de nova capacidade renovável em 2025, com 70% planejados para o quarto trimestre. A empresa também tem alta visibilidade para 2026, com até 1,5 GW de adições de capacidade, aproximadamente 65% das quais já estão garantidas.

Os desenvolvimentos regulatórios têm sido amplamente positivos nos principais mercados da EDP. No Brasil, a empresa garantiu uma extensão de concessão de 30 anos para a EDP ES (até julho de 2055), com uma revisão tarifária programada para agosto de 2025. Espera-se que o retorno regulatório aumente em 0,88 pontos percentuais para 8,03%.

Na Península Ibérica, a Espanha está lançando uma consulta pública propondo um retorno de 6,46% para redes de eletricidade e uma mudança do RAB líquido para o modelo TOTEX. Portugal também deve aumentar os retornos para apoiar a modernização de ativos. Essas mudanças regulatórias são cruciais, pois a EDP observa um aumento na demanda por eletricidade, com pontos de fornecimento relacionados à mobilidade elétrica crescendo 126% em comparação com o 1S23.

Perspectivas futuras

Com base em seu forte desempenho no primeiro semestre, a EDP melhorou suas projeções para 2025, como mostrado no slide a seguir:

A empresa agora espera um EBITDA recorrente de aproximadamente €4,8-4,9 bilhões, lucro líquido recorrente de €1,2-1,3 bilhão e dívida líquida de cerca de €16 bilhões até o final do ano. Esta perspectiva melhorada é apoiada pelo forte desempenho do negócio integrado na Península Ibérica, redes de eletricidade resilientes e crescimento contínuo no segmento eólico e solar.

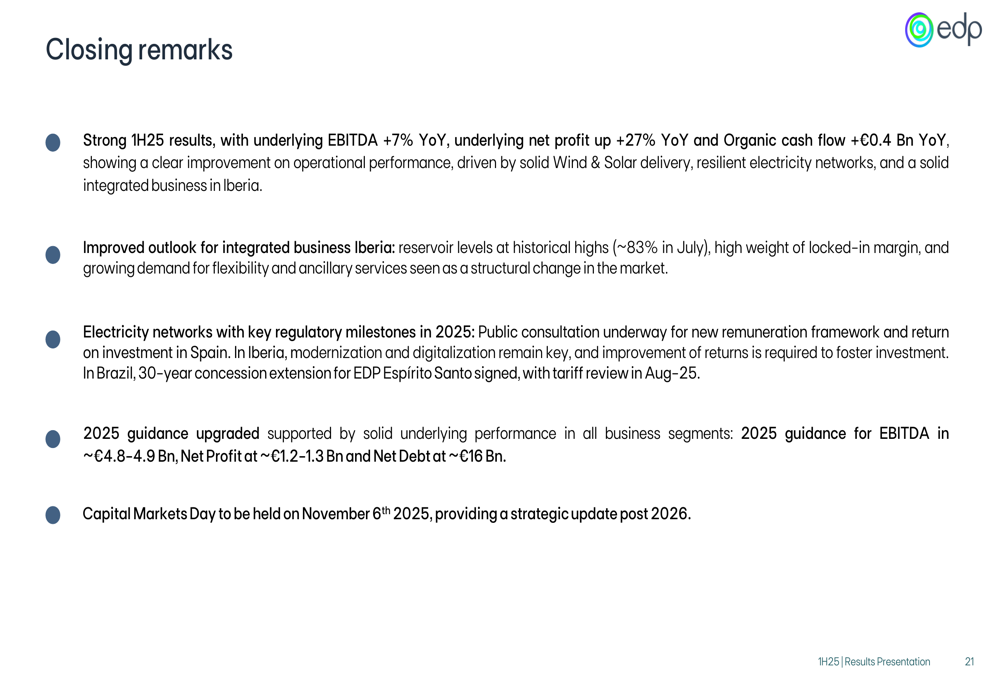

As observações finais da EDP resumem as principais conquistas e perspectivas:

A empresa planeja fornecer uma atualização estratégica abrangente em seu Dia de Mercados de Capitais agendado para 6 de novembro de 2025, que provavelmente delineará metas de crescimento de longo prazo e prioridades de alocação de capital.

Embora a EDP enfrente desafios, incluindo custos financeiros mais altos e níveis de dívida aumentados, seu modelo de negócios diversificado, portfólio renovável em crescimento e desenvolvimentos regulatórios favoráveis a posicionam bem para um crescimento sustentável. O foco da empresa na eficiência operacional e expansão estratégica de capacidade deve continuar a apoiar sua transição para um mix de energia mais limpo, enquanto entrega valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: