Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

Introdução e contexto de mercado

O Grupo Fiskars (HEL:FSKRS) divulgou seus resultados financeiros do 2º tri de 2025 em 17 de julho, revelando uma deterioração significativa no desempenho em meio a um ambiente de mercado desafiador, caracterizado pela incerteza impulsionada por tarifas. A empresa finlandesa de bens de consumo, atualmente negociada a €14,86, próxima de sua mínima de 52 semanas de €13,56, reportou uma queda acentuada na lucratividade, apesar de alguns pontos positivos em sua estratégia de transformação.

Os resultados marcam uma forte reversão em relação ao 1º tri de 2025, quando a empresa havia reportado um aumento no EBIT e na margem EBIT. As ações têm estado sob pressão, sendo negociadas bem abaixo da máxima de 52 semanas de €16,96, enquanto os investidores avaliam o impacto das tarifas e o enfraquecimento da demanda nos EUA sobre as perspectivas da empresa.

Destaques do desempenho trimestral

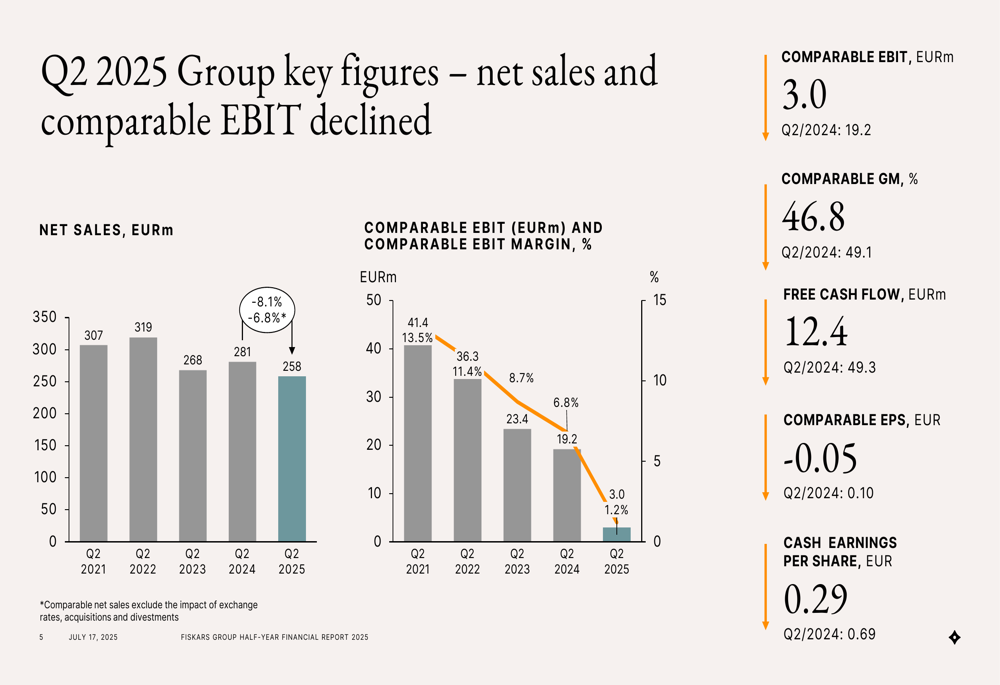

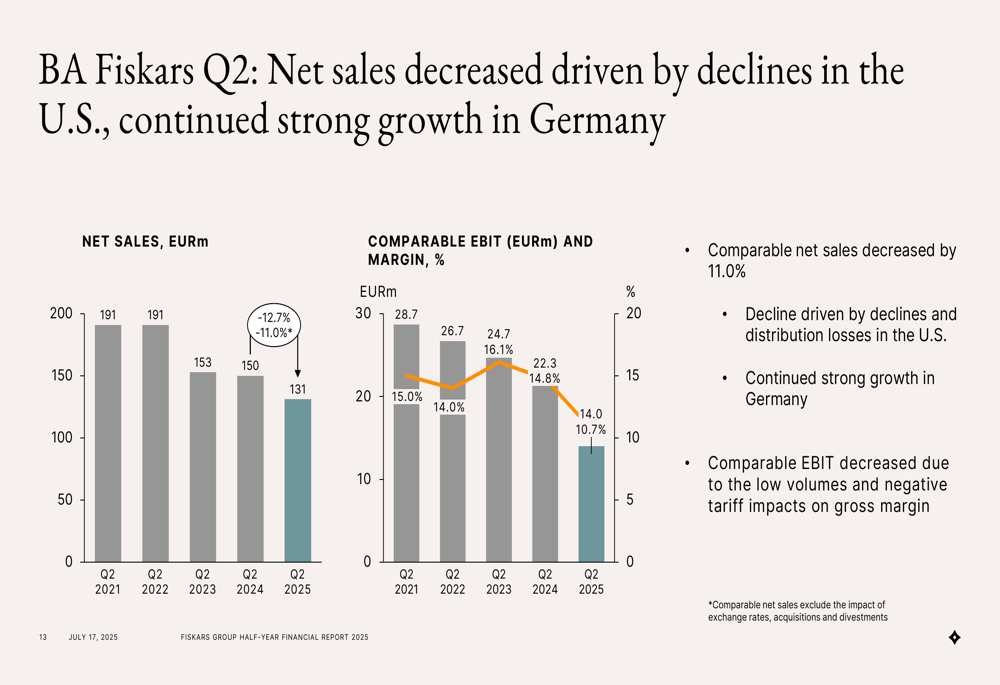

A Fiskars reportou uma queda acentuada de 84% no EBIT comparável ano a ano, que caiu para apenas €3,0 milhões no 2º tri de 2025, em comparação com €19,2 milhões no 2º tri de 2024. A margem EBIT comparável contraiu drasticamente para 1,2%, abaixo dos 6,8% do ano anterior. Essa queda ocorre à medida que as vendas líquidas comparáveis diminuíram 7%, impulsionadas particularmente pela fraqueza no mercado dos EUA.

Como mostrado no gráfico a seguir de métricas financeiras-chave, a empresa tem experimentado uma tendência de queda de vários anos tanto nas vendas quanto na lucratividade:

O fluxo de caixa livre também se deteriorou significativamente, caindo para €12,4 milhões, de €49,3 milhões no 2º tri de 2024. O lucro por ação comparável tornou-se negativo em -€0,05, em comparação com €0,10 no mesmo período do ano passado. O lucro por ação em caixa da empresa também diminuiu para €0,29, de €0,69 ano a ano.

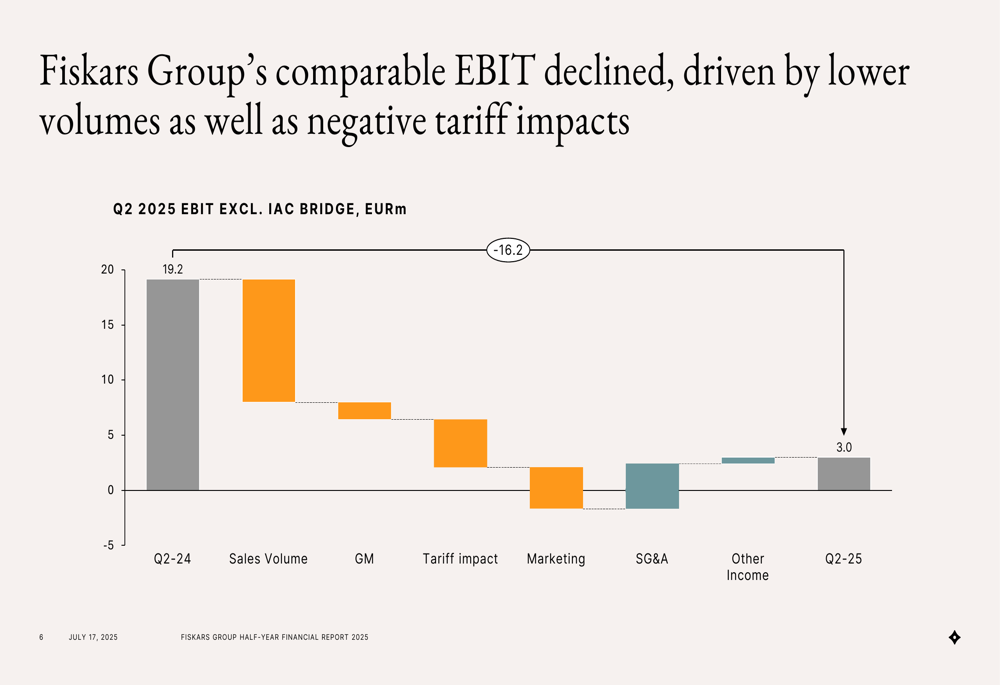

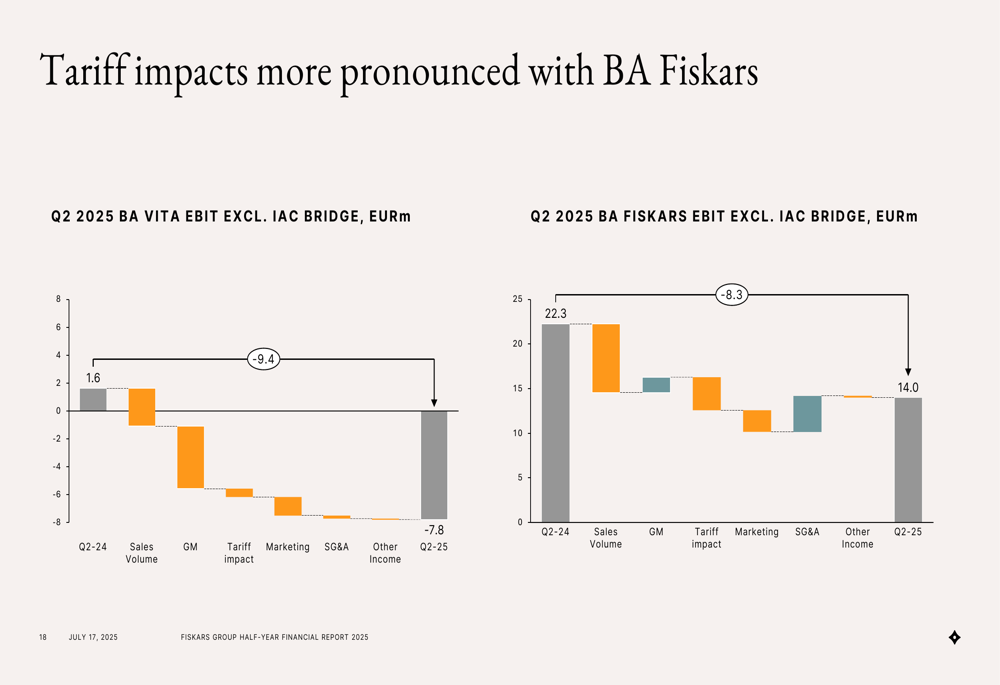

Uma análise de bridge revela os fatores que contribuem para o declínio do EBIT, sendo os volumes de vendas mais baixos, a pressão da margem bruta e os impactos tarifários os principais impulsionadores:

Análise financeira detalhada

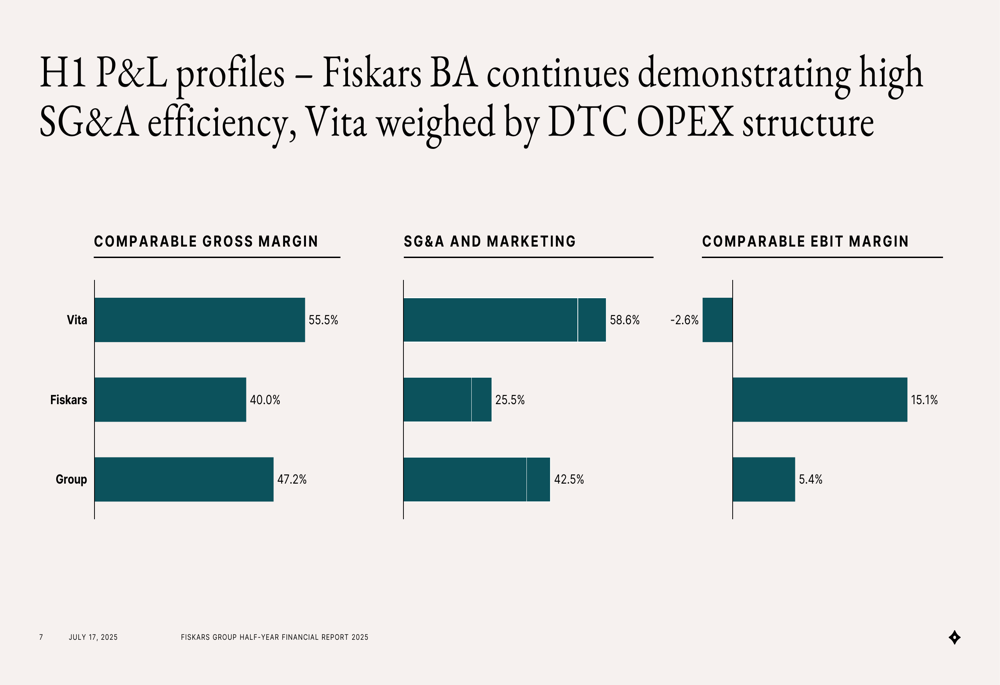

As duas áreas de negócios da empresa mostraram perfis de lucratividade divergentes no primeiro semestre de 2025. A Área de Negócios Fiskars manteve uma saudável margem EBIT comparável de 15,1% apesar dos desafios, enquanto a Área de Negócios Vita enfrentou dificuldades com uma margem EBIT comparável negativa de 2,6%. A diferença marcante na lucratividade é ilustrada no gráfico a seguir:

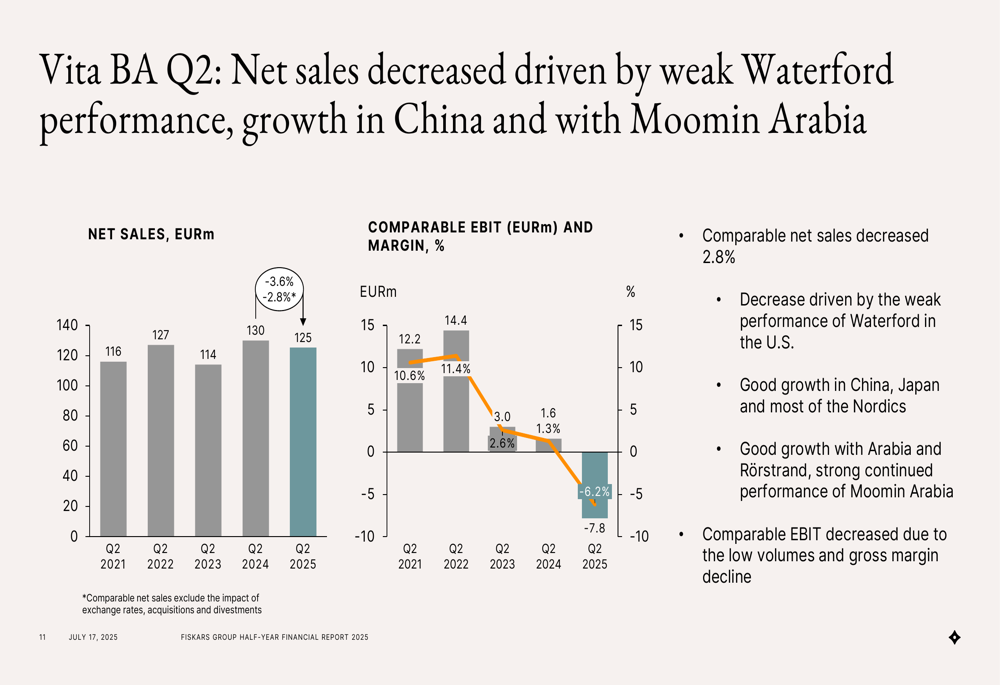

A Área de Negócios Vita viu as vendas líquidas comparáveis diminuírem 2,8%, principalmente devido ao fraco desempenho da Waterford no mercado dos EUA. No entanto, a divisão relatou bom crescimento na China, Japão e na maioria dos países nórdicos, com forte desempenho contínuo dos produtos Moomin Arabia durante o 80º aniversário da marca.

A Área de Negócios Fiskars experimentou um declínio mais severo de 11,0% nas vendas líquidas comparáveis, impulsionado por perdas de distribuição e vendas decrescentes no mercado dos EUA. A divisão relatou crescimento forte contínuo na Alemanha por meio de ganhos de distribuição e campanhas bem-sucedidas. A empresa também destacou o lançamento de sua 6ª geração de Tesouras Clássicas Fiskars.

Iniciativas estratégicas

Apesar do trimestre desafiador, a Fiskars relatou progresso em duas de suas quatro alavancas de transformação. As vendas diretas ao consumidor cresceram 4% no 2º tri, com a rede de varejo própria da empresa aumentando 6%, enquanto o e-commerce diminuiu 1%. O DTC agora representa 28% do total de vendas líquidas e 58% das vendas da Área de Negócios Vita.

A China continua sendo um ponto positivo com crescimento de 12% nas vendas líquidas comparáveis no 2º tri, particularmente com novos produtos da categoria de garrafas de água e a marca Arabia. Isso contrasta fortemente com o mercado dos EUA, onde as vendas líquidas comparáveis diminuíram 14%.

A empresa também está fazendo progressos em suas metas de sustentabilidade, como mostrado no gráfico a seguir:

Impacto tarifário e estratégias de mitigação

As tarifas emergiram como um desafio significativo para a Fiskars, com impactos diretos e indiretos afetando o desempenho. O mercado dos EUA, que representa aproximadamente 30% das vendas líquidas do Grupo Fiskars e 50% das vendas líquidas da Área de Negócios Fiskars, foi particularmente afetado.

A empresa observou que os impactos indiretos, particularmente na demanda dos varejistas e no comportamento de estoque, se materializaram mais rápida e negativamente do que o previsto anteriormente. O gráfico a seguir ilustra o impacto tarifário em ambas as áreas de negócios:

Para enfrentar esses desafios, a Fiskars está priorizando a participação de mercado e o fluxo de caixa, implementando estratégias de mitigação. A empresa espera mitigar amplamente os impactos diretos adversos das tarifas, embora os benefícios sejam esperados para se materializar apenas a partir do segundo semestre de 2025.

Declarações prospectivas

Em vista do ambiente operacional desafiador, a Fiskars atualizou sua orientação para 2025. A empresa agora espera que o EBIT comparável esteja na faixa de €90-110 milhões, em comparação com €111,4 milhões em 2024. Isso representa uma revisão para baixo da perspectiva anterior da empresa de EBIT melhorado para 2025.

Os principais pontos da apresentação do 2º tri de 2025 destacam tanto os desafios quanto as áreas de progresso:

A administração observou que os ajustes de preços e as iniciativas de produtividade em andamento devem apoiar o EBIT comparável no segundo semestre do ano. No entanto, o ambiente operacional permanece desafiador, com tarifas que devem continuar aumentando os custos de fornecimento diretamente e impactando a demanda indiretamente.

A relação dívida líquida/EBITDA da empresa aumentou para 3,16x, refletindo a pressão sobre os lucros e o fluxo de caixa no ambiente atual.

À medida que a Fiskars navega por esses desafios, sua capacidade de alavancar o crescimento nos canais diretos ao consumidor e no mercado chinês, enquanto mitiga os impactos tarifários nos EUA, será crucial para seu desempenho no restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: