Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

Introdução e contexto de mercado

A Frontdoor Inc (NASDAQ:FTDR) reportou resultados robustos no segundo trimestre de 2025 em 5 de agosto, com crescimento de dois dígitos em métricas financeiras-chave, levando a administração a elevar suas projeções para o ano. As ações da provedora de garantias residenciais subiram 4,96% nas negociações pré-mercado para US$ 61,39, construindo sobre seu recente momento positivo.

O desempenho da empresa ocorre em meio a uma mudança gradual no mercado imobiliário, de um mercado de vendedores para um mercado de compradores, com níveis crescentes de inventário proporcionando um cenário mais favorável para os serviços da Frontdoor. Apesar dos contínuos desafios macroeconômicos, incluindo altas taxas de hipotecas e baixos volumes de vendas de imóveis, a Frontdoor conseguiu estabilizar seu negócio de garantias enquanto acelerava o crescimento em fontes de receita não relacionadas a garantias.

Destaques do desempenho trimestral

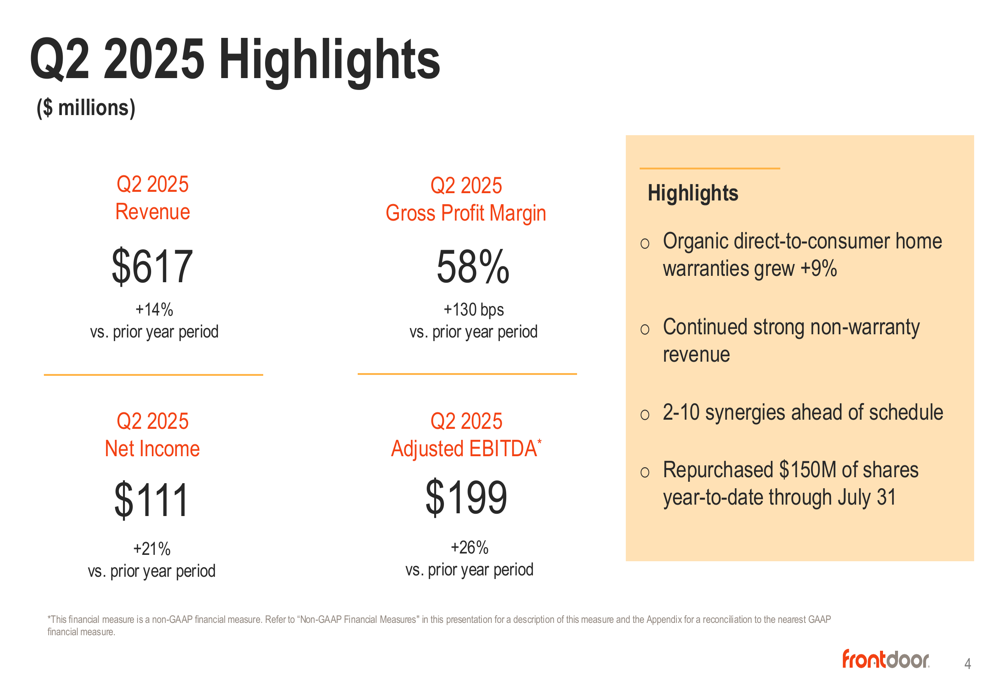

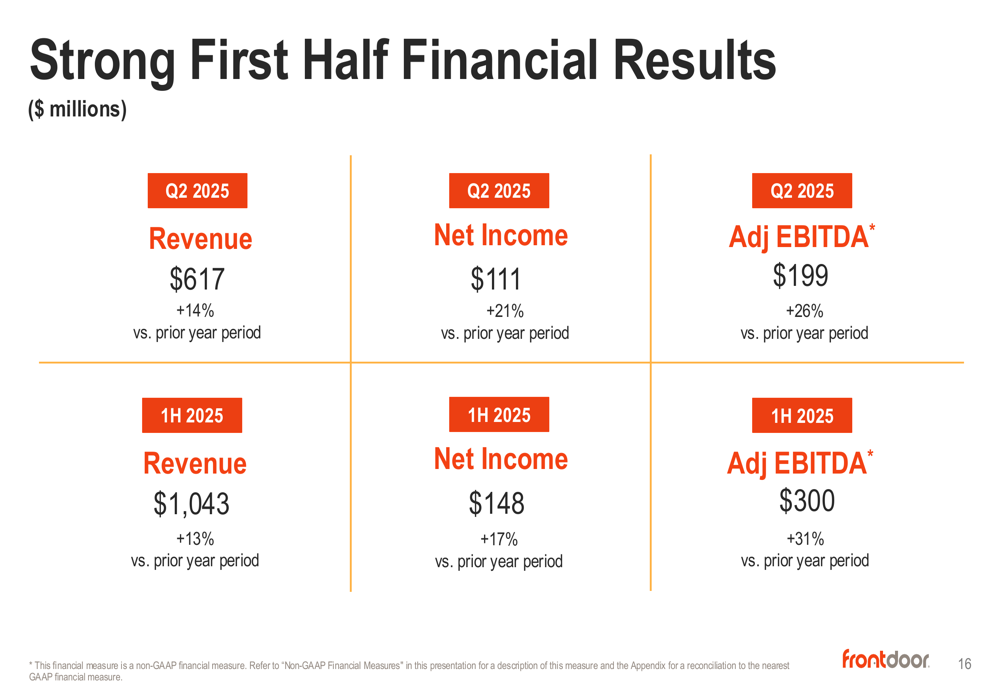

A Frontdoor entregou resultados financeiros impressionantes para o segundo trimestre, com receita alcançando US$ 617 milhões, um aumento de 14% em comparação ao mesmo período do ano passado. Este crescimento foi impulsionado por uma combinação de aumentos de preço (+2%) e crescimento de volume (+12%).

Como mostrado no gráfico a seguir dos destaques do 2º tri de 2025, a empresa alcançou melhorias significativas em todas as métricas financeiras-chave:

O lucro líquido aumentou 21% ano a ano para US$ 111 milhões, enquanto o EBITDA ajustado cresceu 26% para US$ 199 milhões, representando uma margem de 32% (aumento de 320 pontos base). A margem de lucro bruto melhorou para 58%, um aumento de 130 pontos base em relação ao mesmo período do ano anterior, refletindo a eficiência operacional aprimorada e as estratégias de precificação da empresa.

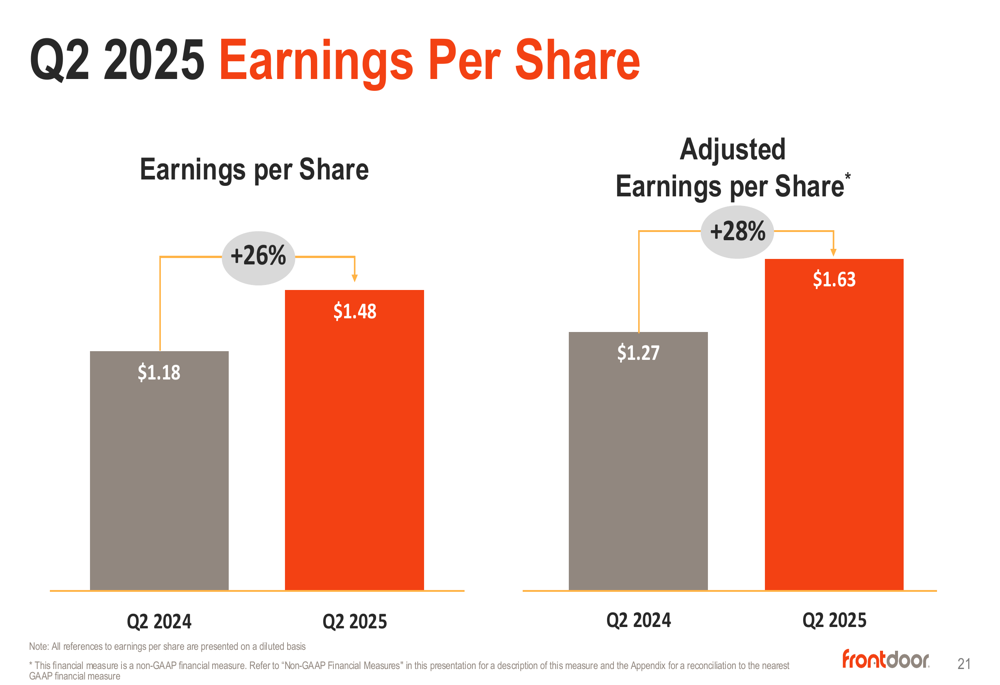

O forte desempenho estendeu-se ao lucro por ação, que cresceu 26% para US$ 1,48, enquanto o lucro por ação ajustado aumentou 28% para US$ 1,63.

Para o primeiro semestre de 2025, os resultados da Frontdoor foram igualmente robustos, com receita de US$ 1,04 bilhão (+13%), lucro líquido de US$ 148 milhões (+17%) e EBITDA ajustado de US$ 300 milhões (+31%).

Iniciativas estratégicas

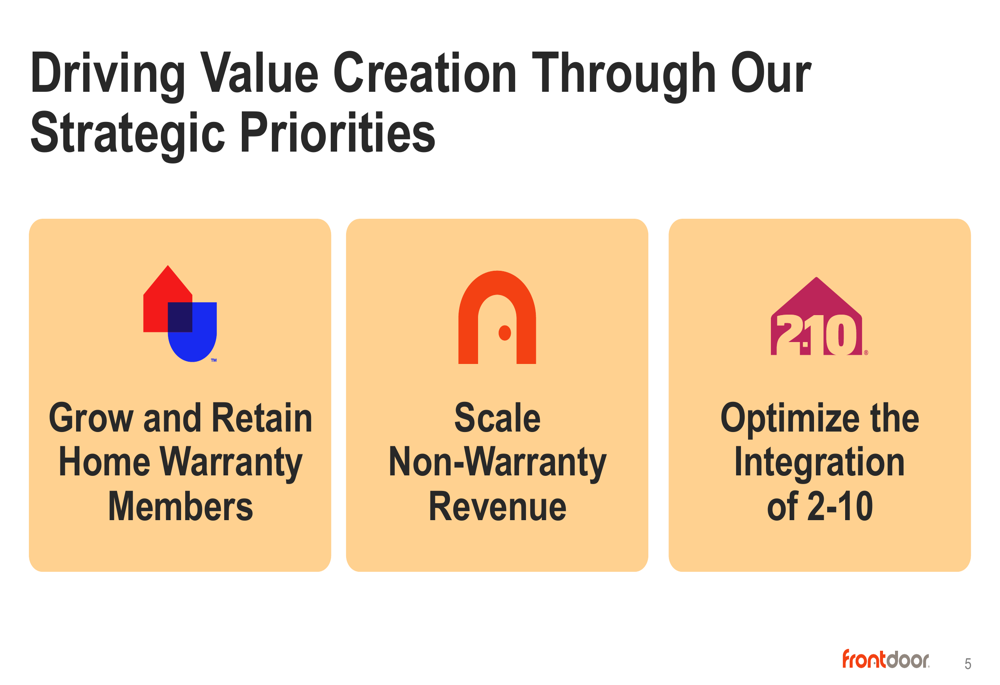

O foco estratégico da Frontdoor centra-se em três prioridades-chave: crescer e reter membros de garantia residencial, escalar receitas não relacionadas a garantias e otimizar a integração da 2-10, um negócio complementar de garantia residencial adquirido anteriormente.

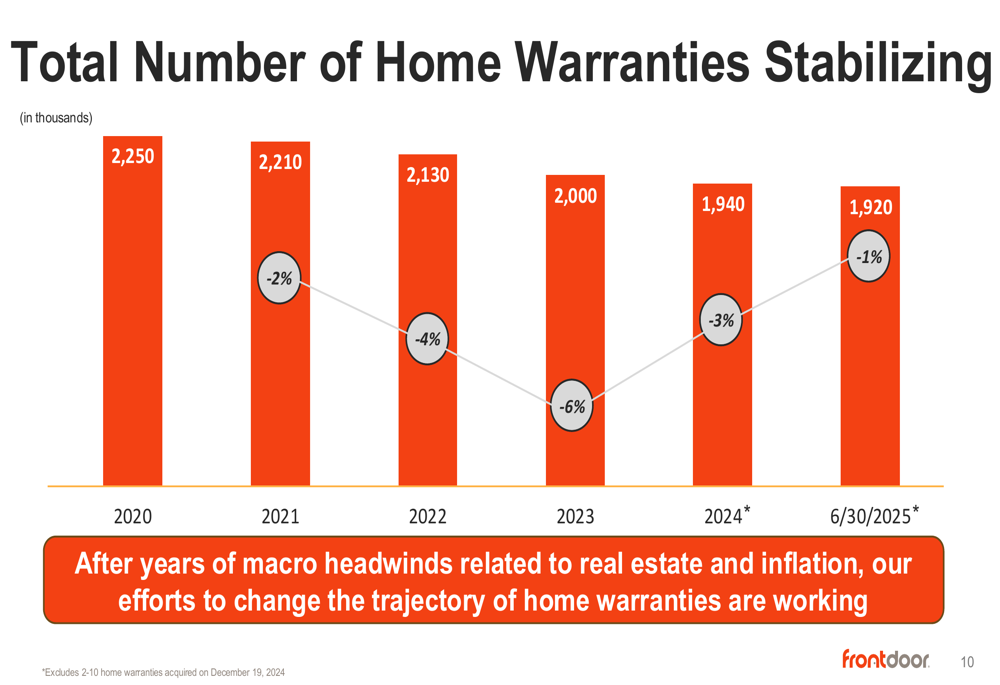

Após anos de declínio devido a ventos contrários macroeconômicos, a Frontdoor conseguiu estabilizar com sucesso seu número total de garantias residenciais. Como ilustrado no gráfico a seguir, o número total de garantias diminuiu apenas 1% no primeiro semestre de 2025, em comparação com declínios mais acentuados em anos anteriores:

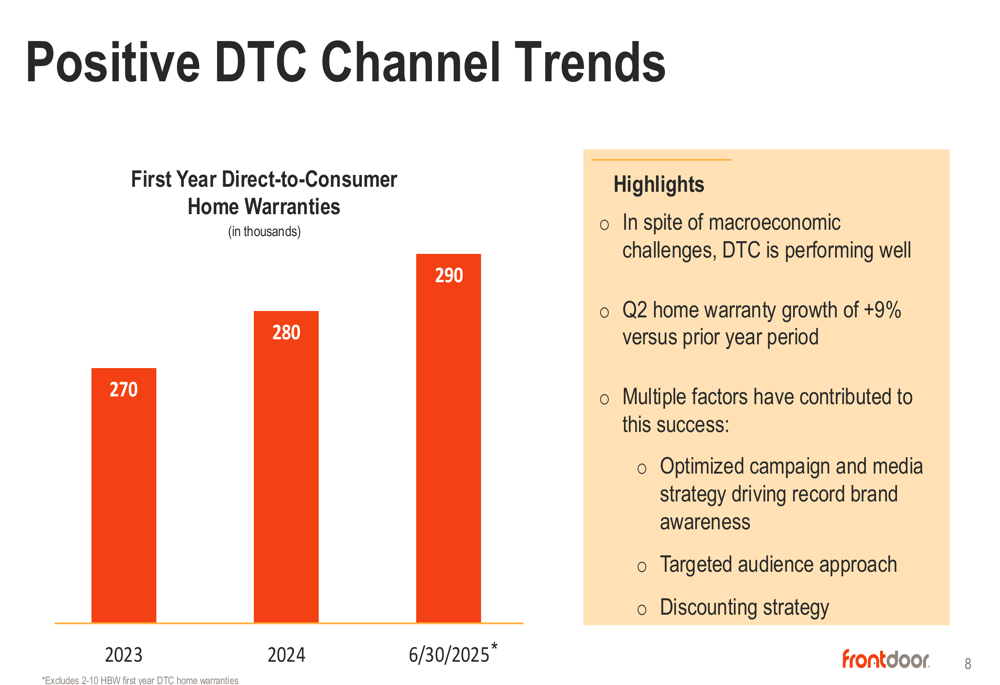

Esta estabilização foi alcançada apesar dos contínuos desafios no canal imobiliário, onde as garantias residenciais de primeiro ano diminuíram significativamente desde 2020. A empresa compensou esta fraqueza através do forte desempenho em seu canal direto ao consumidor (DTC), que cresceu 9% no 2º tri de 2025.

A retenção de clientes permanece forte em 78,3%, apoiada por iniciativas como a implantação de contratados preferenciais, avanços tecnológicos incluindo um aplicativo móvel (baixado por 14% dos membros) e alta adesão ao pagamento automático (84% dos membros).

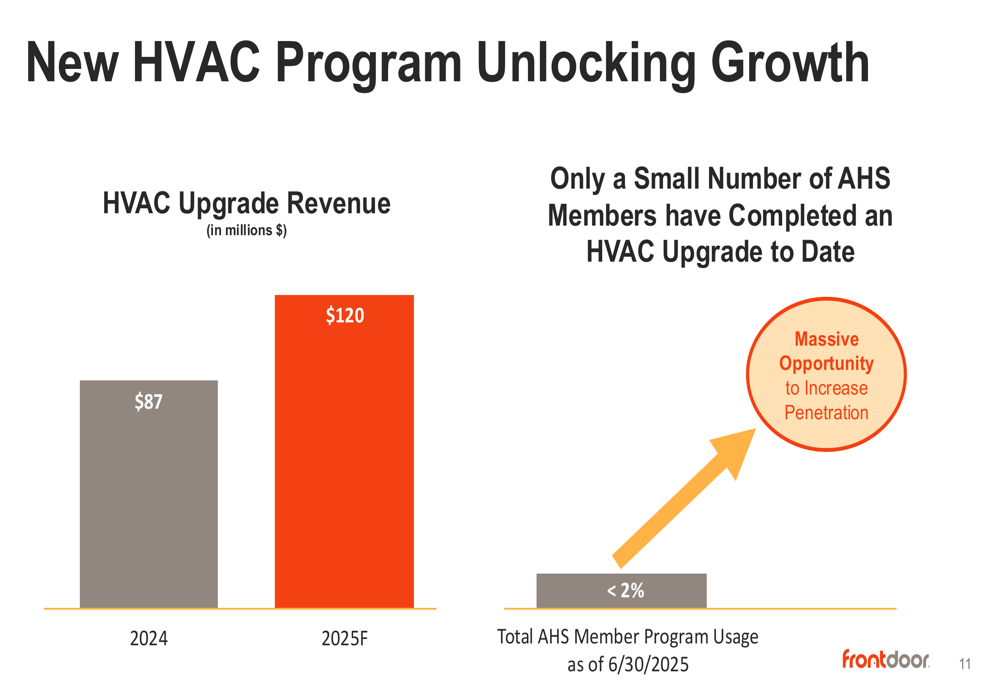

A Frontdoor também está vendo crescimento significativo em sua receita não relacionada a garantias, particularmente através de seu programa de atualização de HVAC. Esta iniciativa está projetada para gerar US$ 120 milhões em receita para 2025, acima dos US$ 87 milhões em 2024, com espaço substancial para maior penetração, já que o uso atual entre os membros da American Home Shield é inferior a 2%.

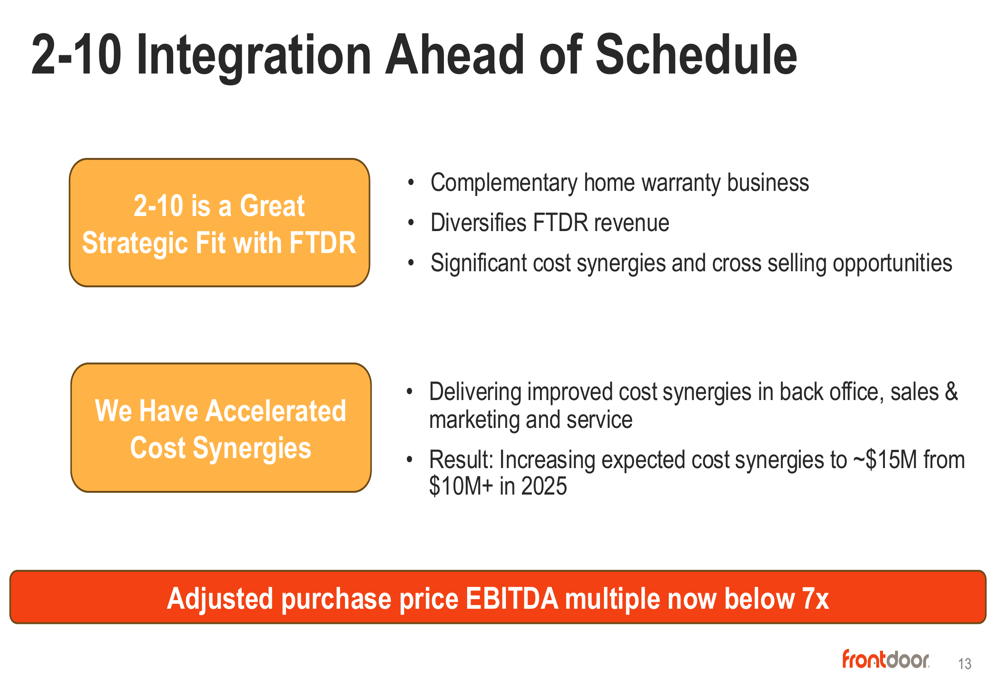

A integração da 2-10 está procedendo à frente do cronograma, com sinergias de custo agora esperadas para alcançar aproximadamente US$ 15 milhões em 2025, acima da meta inicial de US$ 10+ milhões. O múltiplo de EBITDA ajustado do preço de compra melhorou para abaixo de 7x.

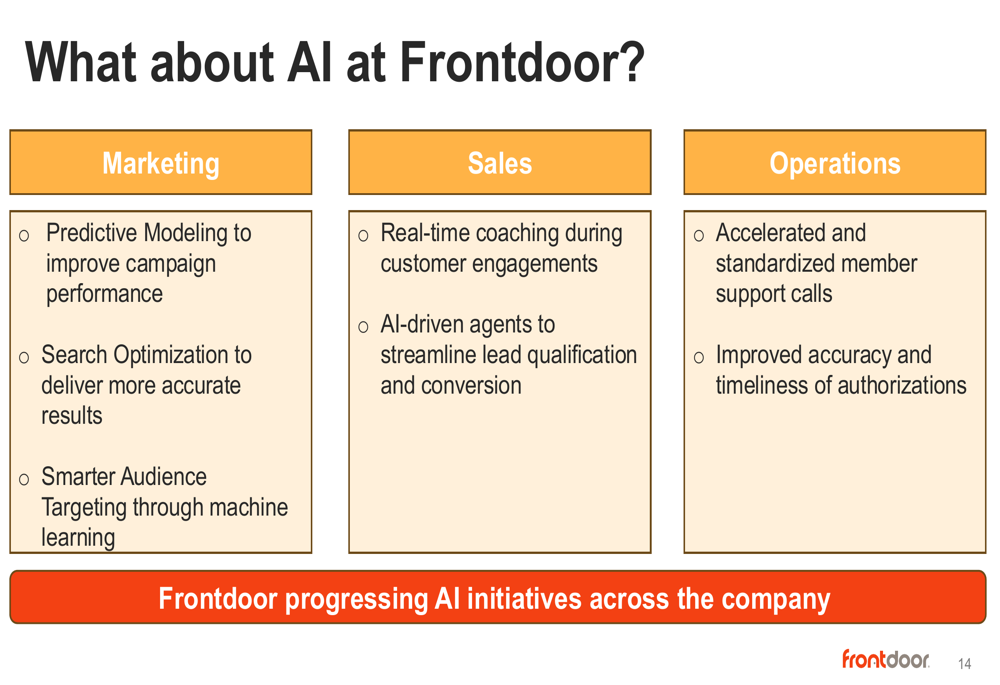

A Frontdoor também está alavancando inteligência artificial em suas operações de negócios para melhorar a eficácia de marketing, desempenho de vendas e eficiência operacional:

Fluxo de caixa e alocação de capital

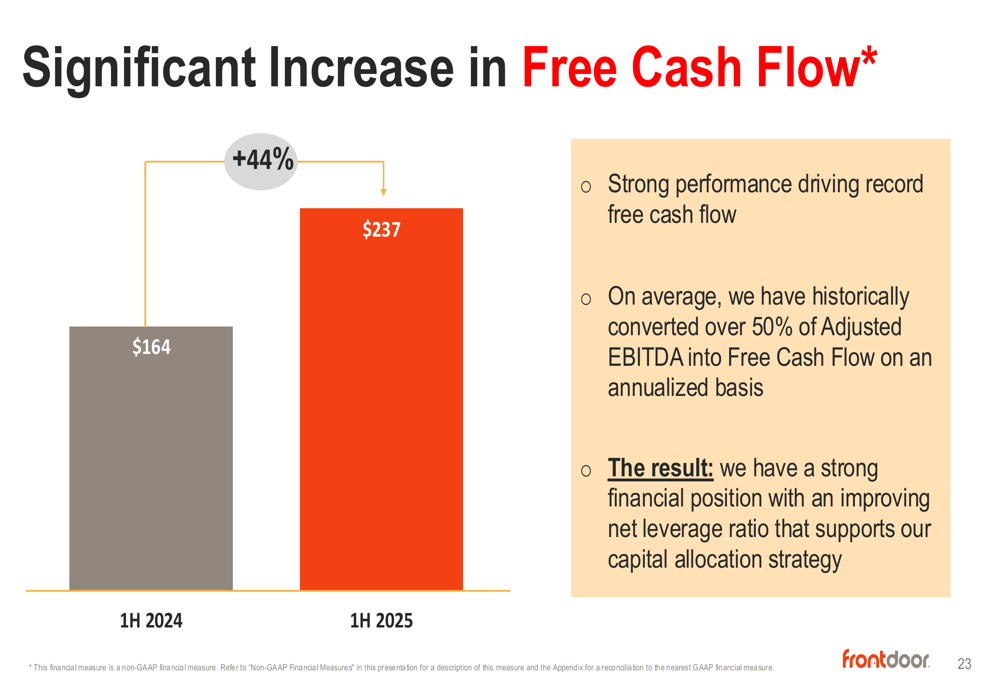

O forte desempenho operacional da Frontdoor traduziu-se em robusta geração de fluxo de caixa. O fluxo de caixa livre para o primeiro semestre de 2025 aumentou 44% para US$ 237 milhões em comparação com o mesmo período em 2024.

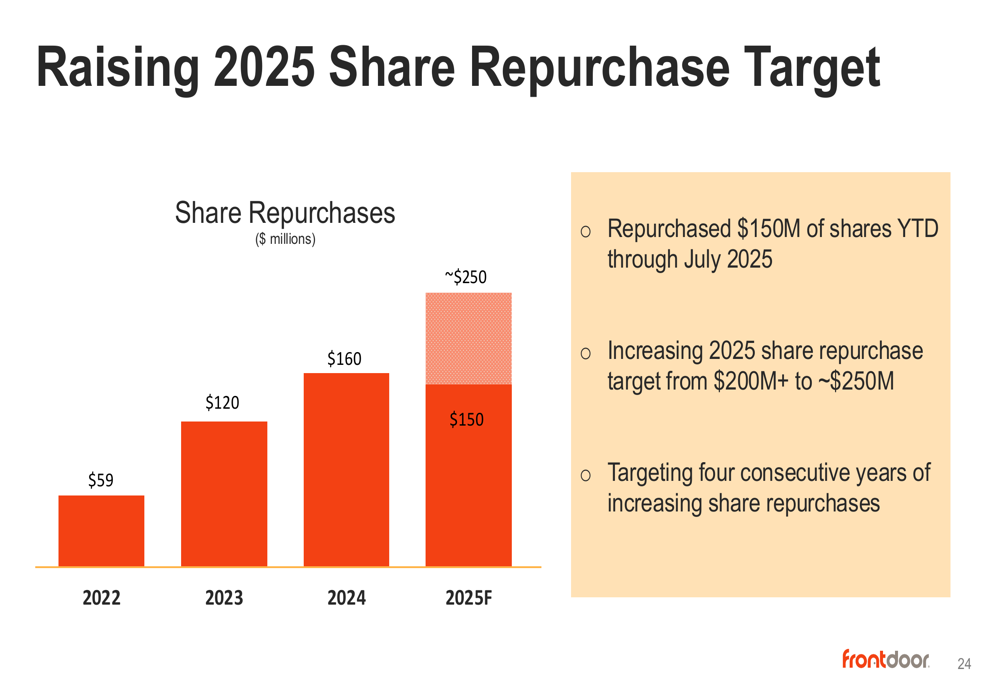

Esta forte geração de caixa permitiu à Frontdoor aumentar significativamente seu programa de recompra de ações. A empresa já recomprou US$ 150 milhões em ações no acumulado do ano até 31 de julho e elevou sua meta de recompra de ações para 2025 de US$ 200+ milhões para aproximadamente US$ 250 milhões, marcando o quarto ano consecutivo de aumento nas recompras de ações.

Declarações prospectivas

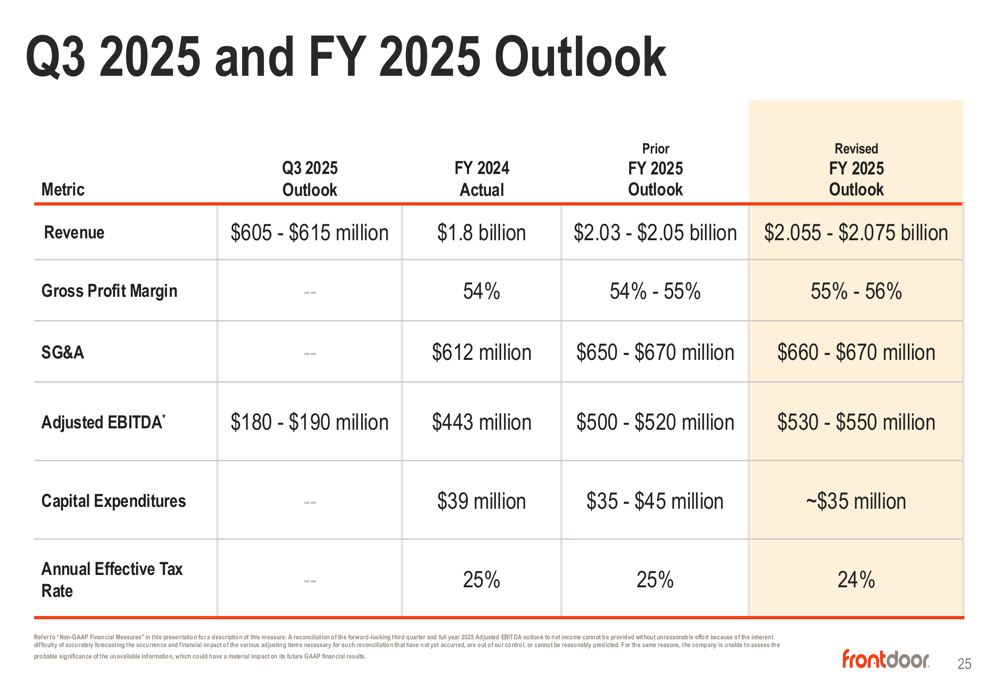

Com base em seu forte desempenho no primeiro semestre, a Frontdoor elevou suas projeções para o ano completo de 2025. A empresa agora espera receita de US$ 2,055-2,075 bilhões, acima de sua perspectiva anterior de US$ 2,03-2,05 bilhões. A projeção de EBITDA ajustado foi aumentada para US$ 530-550 milhões, em comparação com o intervalo anterior de US$ 500-520 milhões.

Para o terceiro trimestre de 2025, a Frontdoor projeta receita de US$ 605-615 milhões e EBITDA ajustado de US$ 180-190 milhões.

A empresa também melhorou sua perspectiva de margem de lucro bruto para 55-56% (acima de 54-55%) e reduziu sua taxa efetiva de imposto anual esperada para 24% (abaixo de 25%).

Conclusão

Os resultados do 2º tri de 2025 da Frontdoor demonstram a capacidade da empresa de executar efetivamente apesar das condições macroeconômicas desafiadoras. A estabilização de seu negócio principal de garantias, combinada com forte crescimento em receitas não relacionadas a garantias e integração bem-sucedida de aquisições, posiciona a empresa bem para crescimento contínuo.

As projeções elevadas refletem a confiança da administração na trajetória da empresa para o restante de 2025. Com forte geração de fluxo de caixa apoiando o aumento de recompras de ações e investimentos em iniciativas estratégicas, a Frontdoor parece bem posicionada para manter seu momento positivo.

Após a alta de 15,79% no preço das ações após os resultados do 1º tri e o atual aumento de 4,96% no pré-mercado, o sentimento dos investidores parece cada vez mais positivo sobre a direção estratégica e o desempenho financeiro da Frontdoor.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: