Cadastre-se e crie alertas para ativos, eventos econômicos como também artigos de colaboradores

Cadastre-se grátis Já possui uma conta? Login

Por favor, tente outra busca

O Grupo KCB Plc apresentou seu desempenho financeiro do primeiro semestre de 2025 em 13 de agosto de 2025, destacando um aumento de 8% no lucro líquido em meio a um ambiente econômico regional desafiador, mas em estabilização. O gigante bancário do leste africano manteve sua posição como a maior instituição financeira da região com um balanço estável de Ksh 2,0 trilhões após a alienação estratégica do National Bank of Kenya (NBK).

A apresentação revelou que o KCB operou em um contexto de "taxas de juros mais altas por mais tempo" enquanto se beneficiava de "moedas estáveis na maioria dos mercados", com os xelins do Quênia, Tanzânia e Uganda se valorizando frente ao dólar americano na comparação anual. O banco também observou um "crescimento resiliente do PIB" projetado em 5,7% em seus mercados, apesar dos contínuos desafios geopolíticos globais.

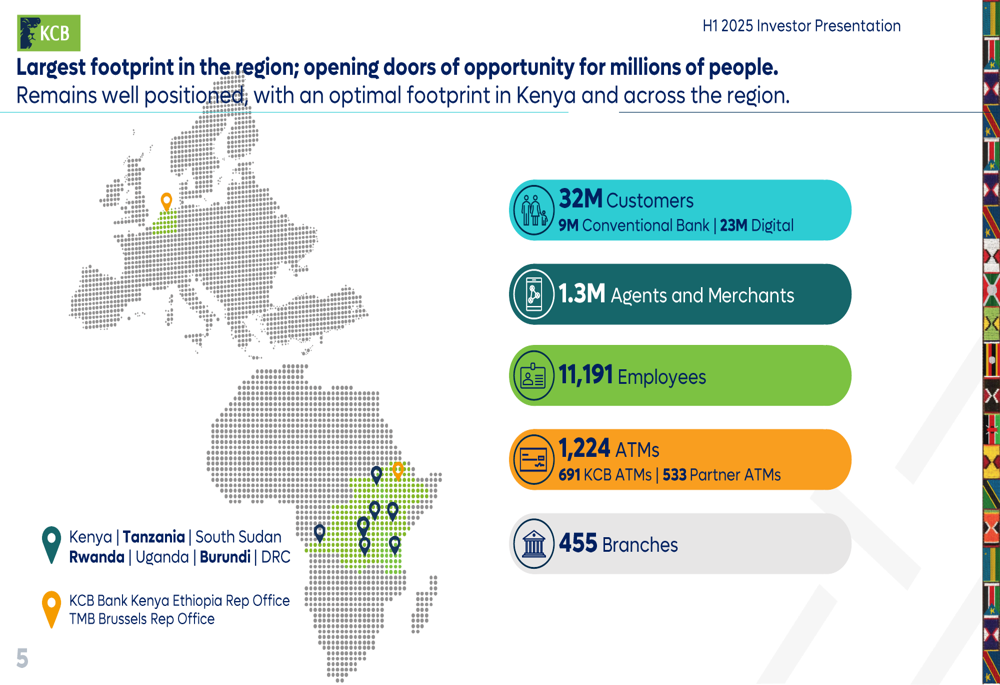

Como mostrado no seguinte mapa de presença regional, o KCB mantém uma presença significativa em toda a África Oriental:

O Grupo KCB reportou um lucro líquido de Ksh 32,3 bilhões para o primeiro semestre de 2025, representando um aumento de 8% em comparação com o mesmo período de 2024. O banco anunciou seu maior dividendo intermediário e especial até o momento, totalizando Ksh 13 bilhões, demonstrando confiança em sua posição financeira e compromisso com o retorno aos acionistas.

A apresentação destacou que, embora as subsidiárias fora do Quênia continuem a fazer contribuições substanciais para o desempenho do grupo, sua participação nos lucros diminuiu ligeiramente:

O balanço do banco permaneceu estável em Ksh 2,0 trilhões, com depósitos de clientes de Ksh 1.486 bilhões e empréstimos líquidos de Ksh 1.095 bilhões. Os títulos governamentais representaram Ksh 424 bilhões, enquanto o patrimônio líquido ficou em Ksh 307 bilhões. Esta alocação equilibrada de ativos é ilustrada no seguinte gráfico:

A geração de receita permaneceu forte com a receita total crescendo 4%, impulsionada principalmente pela resiliente receita financeira que compensou uma diminuição na receita não financeira. O índice de custo-receita do banco melhorou para 46,0%, abaixo dos 46,8% no primeiro semestre de 2024, refletindo uma gestão positiva de custos apesar de um aumento de 2,4% nos custos operacionais totais relacionados a despesas variáveis e investimentos estratégicos.

A estratégia de transformação digital do KCB continuou a produzir resultados impressionantes, com 99% de todas as transações agora realizadas através de canais não-agência. Os empréstimos móveis dominaram o cenário digital com 638,7 milhões de transações no primeiro semestre de 2025, representando um aumento de 32% em relação ao ano anterior.

O seguinte gráfico ilustra a distribuição de transações pelos canais digitais do KCB:

A base de clientes do banco cresceu para 32 milhões, com 23 milhões usando canais digitais e 9 milhões utilizando serviços bancários convencionais. Esta abordagem digital é apoiada por 1,3 milhão de agentes e comerciantes, complementando a rede física de 455 agências e 1.224 caixas eletrônicos em toda a região.

O KCB concluiu várias iniciativas estratégicas durante o período, mais notavelmente finalizando a venda do National Bank of Kenya (NBK) ao Access Bank em 30 de maio de 2025. O grupo também está em processo de aquisição de uma participação de 75% na Riverbank Solutions Ltd, o que fortalecerá ainda mais suas capacidades digitais.

O modelo de negócios diversificado do banco abrange subsidiárias bancárias e não bancárias em sete países, criando uma estrutura operacional resiliente:

As subsidiárias regionais contribuíram com 30,7% para o total de ativos do grupo, com crescimento particularmente robusto de ativos em Ruanda, Uganda e Burundi. Esta diversificação geográfica ajuda a mitigar riscos específicos de cada país enquanto proporciona múltiplas avenidas de crescimento.

O KCB relatou melhoria significativa na qualidade dos ativos, com o estoque de NPL do Grupo diminuindo em Ksh 12,2 bilhões no segundo trimestre de 2025. O índice de NPL caiu 60 pontos base durante o trimestre, embora o banco continue a visar um índice de NPL de 14%-16% até o final de 2025.

O seguinte gráfico mostra a tendência de queda no estoque de NPL e a melhoria nos índices de cobertura:

A apresentação revelou que os NPLs estão principalmente concentrados nas operações do Quênia e DRC, com os setores mais estressados sendo imobiliário, manufatura e comércio. Esta análise setorial fornece insights sobre a exposição ao risco de crédito do KCB:

Os índices de lucratividade e eficiência do KCB permanecem amplamente alinhados com as orientações da administração, como mostrado no abrangente scorecard de desempenho:

O banco mantém capital adequado para impulsionar o crescimento, com buffers de capital principal para o KCB Bank Kenya situados 470 pontos base acima do mínimo regulatório. O ROE permanece forte em todas as unidades de negócios, refletindo estratégias eficientes de alocação de capital.

Olhando para o futuro, a estratégia 2024-2026 do KCB concentra-se em propostas de valor centradas no cliente, aproveitando as capacidades do grupo para escala eficiente, liderança digital e otimização de dados e análises. O banco expressou confiança em entregar crescimento incremental nos retornos aos acionistas através de "execução diligente da estratégia", enquanto continua a abordar a resolução de NPLs como uma área de foco principal.

Com sua forte presença regional, eficiência operacional em melhoria e investimentos estratégicos em transformação digital, o KCB parece bem posicionado para navegar no cenário financeiro em evolução na África Oriental, apesar dos contínuos desafios macroeconômicos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa:

Tem certeza de que deseja bloquear %USER_NAME%?

Ao confirmar o bloqueio, você e %USER_NAME% não poderão ver o que cada um de vocês posta no Investing.com.

%USER_NAME% foi adicionado com êxito à sua Lista de bloqueios

Já que acabou de desbloquear esta pessoa, você deve aguardar 48 horas antes de bloqueá-la novamente.

Diga-nos o que achou desse comentário

Obrigado!

Seu comentário foi enviado aos moderadores para revisão

Adicionar comentário

Nós o incentivamos a usar os comentários para se engajar com os usuários, compartilhar a sua perspectiva e fazer perguntas a autores e entre si. No entanto, a fim de manter o alto nível do discurso que todos nós valorizamos e esperamos, por favor, mantenha os seguintes critérios em mente:

Os autores de spam ou abuso serão excluídos do site e proibidos de comentar no futuro, a critério do Investing.com