Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

As ações da Hormel Foods Corporation (NYSE:HRL) despencaram 8,3% nas negociações de pré-mercado após a apresentação do terceiro trimestre fiscal de 2025 da empresa revelar desafios significativos nos lucros, apesar do forte crescimento nas vendas. A produtora de alimentos reportou um desempenho sólido na receita em todos os segmentos, mas reduziu substancialmente sua projeção de lucros para o ano fiscal devido à inflação inesperada nos custos de commodities.

A apresentação, realizada em 28 de agosto de 2025, mostrou que a Hormel alcançou crescimento em volume e vendas em cada um de seus segmentos de negócios. No entanto, aumentos acentuados nos custos de insumos de commodities pressionaram severamente os resultados finais, forçando a administração a revisar para baixo as expectativas de lucro para o restante do ano fiscal.

Destaques do desempenho trimestral

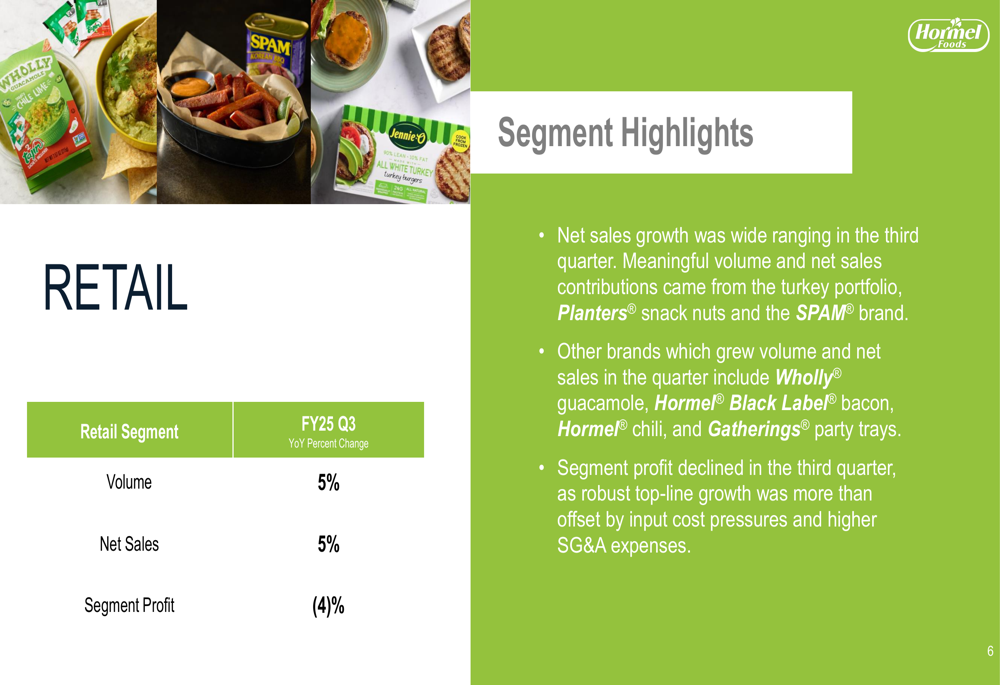

O segmento de varejo da Hormel apresentou resultados impressionantes, com aumento de 5% tanto no volume quanto nas vendas líquidas em comparação ao ano anterior. No entanto, o lucro do segmento diminuiu 4%, principalmente devido às pressões de custos de insumos e despesas de SG&A. Os principais impulsionadores do crescimento incluíram o portfólio de peru Jennie-O, nozes Planters e produtos SPAM.

Como mostrado na seguinte visão geral do desempenho do segmento de varejo:

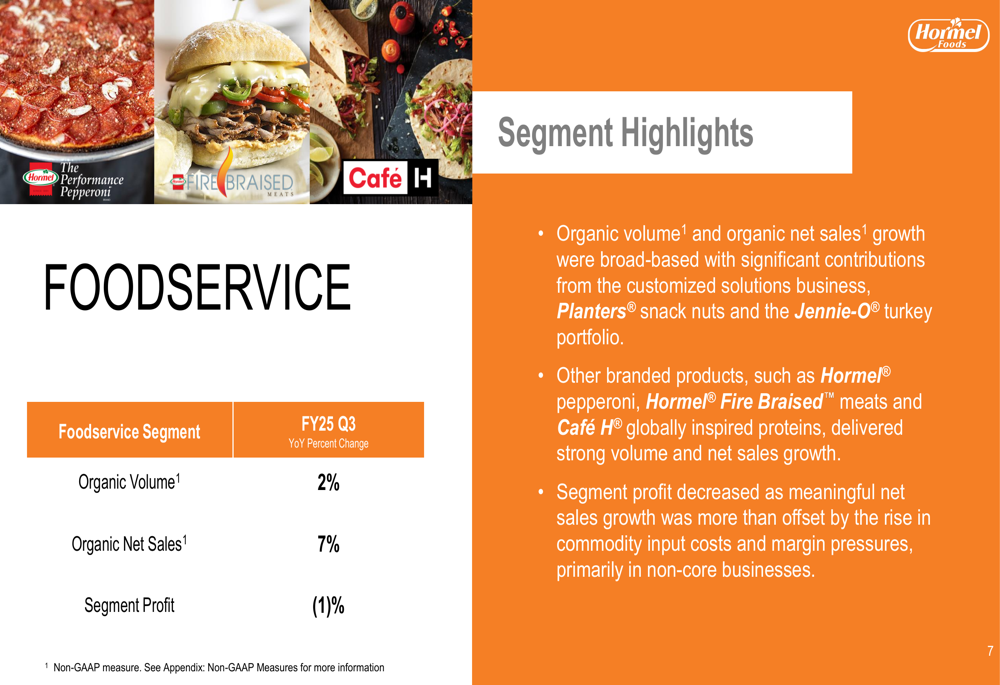

O segmento de food service entregou crescimento orgânico de volume de 2% e crescimento orgânico de vendas líquidas de 7%, com o lucro do segmento diminuindo ligeiramente em 1%. O crescimento foi amplo, com contribuições significativas de soluções personalizadas, nozes Planters e o portfólio de peru Jennie-O.

Os destaques de desempenho do food service incluíram fortes apresentações de várias marcas-chave:

As operações internacionais mostraram o crescimento de volume mais forte, de 8%, com as vendas líquidas aumentando 6%. No entanto, este segmento experimentou o declínio de lucro mais significativo, de 13%, que a empresa atribuiu a pressões competitivas no Brasil e margens mais baixas de miúdos de porco, apesar do crescimento no mercado da China e das robustas exportações de SPAM.

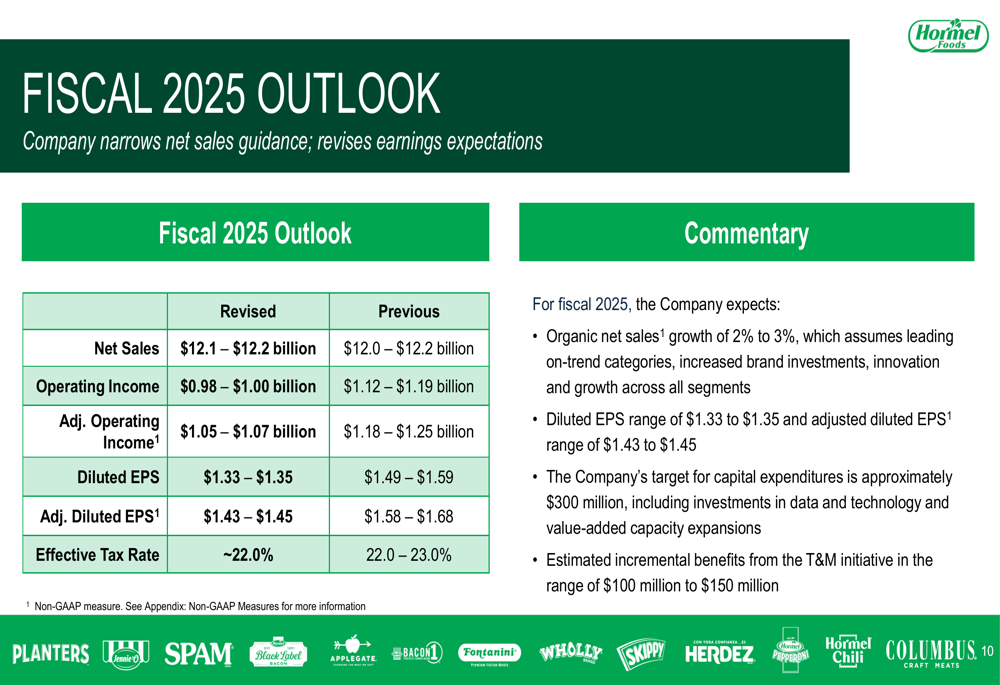

Perspectiva revisada

Em uma atualização significativa, a Hormel revisou sua orientação para o ano inteiro, mantendo sua perspectiva de vendas, mas reduzindo substancialmente as expectativas de lucro. A empresa agora espera um lucro por ação diluído ajustado de US$ 1,43-US$ 1,45, abaixo da orientação anterior de US$ 1,58-US$ 1,68 fornecida durante a teleconferência de resultados do 2º tri.

O gráfico a seguir ilustra claramente a perspectiva revisada em comparação com a orientação anterior:

A administração explicou que a inflação de commodities aumentou significativamente além das expectativas, com ações de preços esperadas para se estenderem até o ano fiscal de 2026. Essa lacuna de tempo entre os aumentos de custos e os ajustes de preços é o principal fator por trás da redução na perspectiva de lucro.

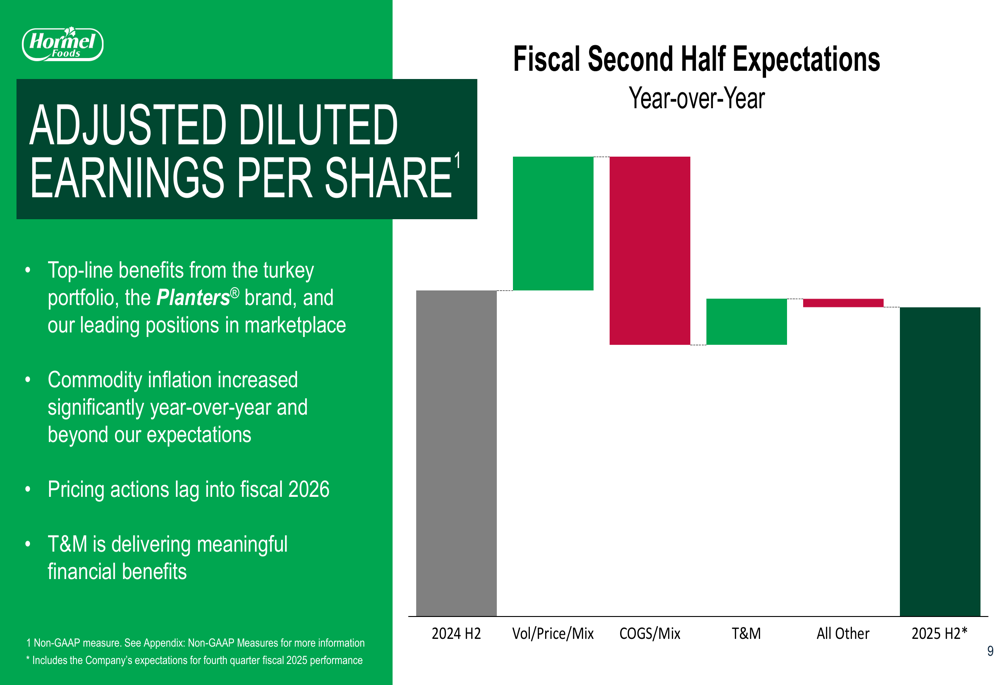

Os fatores que afetam o lucro por ação diluído ajustado são ilustrados nesta análise de ponte:

Iniciativas estratégicas

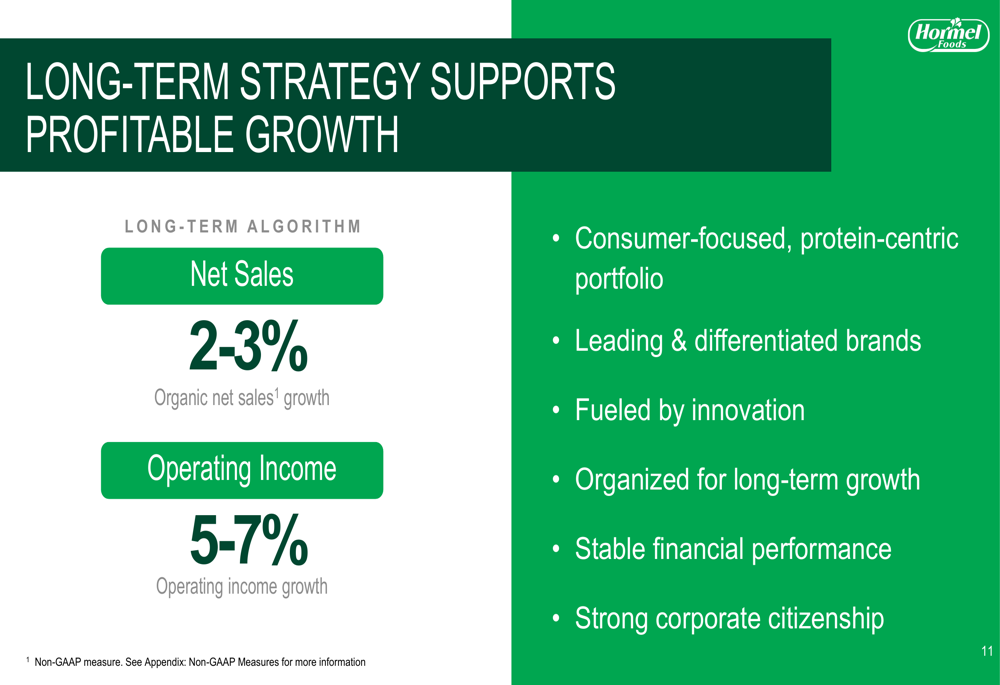

Apesar dos desafios de curto prazo, a Hormel enfatizou que sua iniciativa Transformar e Modernizar (T&M) está proporcionando benefícios financeiros significativos, estimados entre US$ 100-150 milhões para o ano fiscal. A empresa continua focada em suas cinco prioridades estratégicas: impulsionar o crescimento no varejo, expandir a liderança em food service, desenvolver presença global, executar sua visão de entretenimento e snacks, e transformar operações.

A estratégia de longo prazo da empresa permanece focada no crescimento lucrativo, como destacado neste framework estratégico:

Desempenho de dividendos

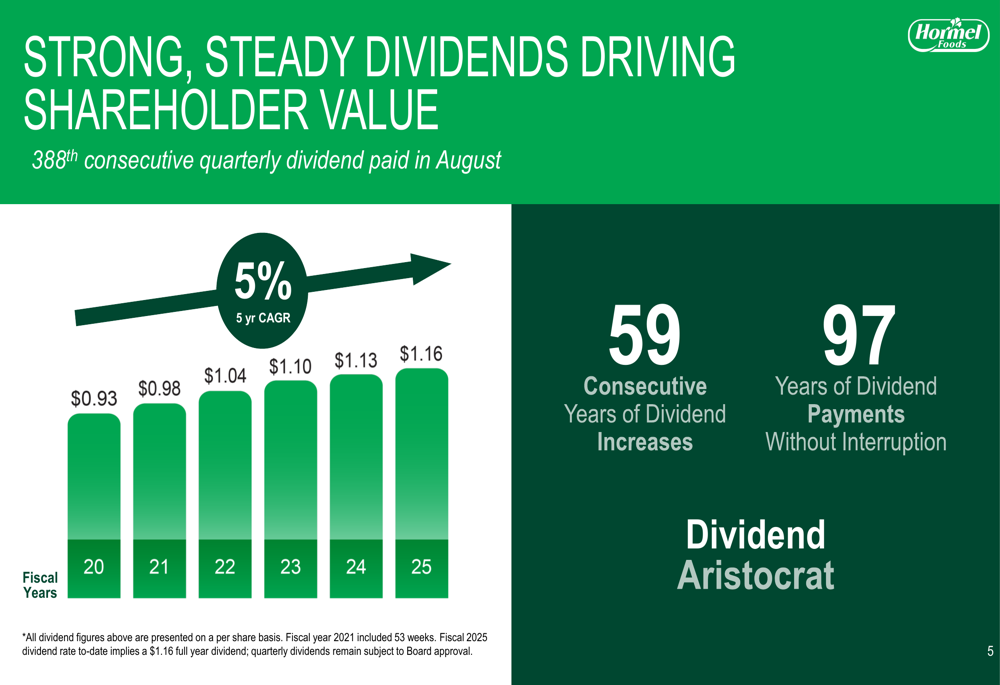

Um ponto positivo na apresentação da Hormel foi a força contínua de seus dividendos. A empresa pagou seu 388º dividendo trimestral consecutivo em agosto, marcando 59 anos consecutivos de aumentos de dividendos e 97 anos de pagamentos ininterruptos de dividendos. Este desempenho mantém o status da Hormel como uma Aristocrata de Dividendos.

O gráfico a seguir demonstra a trajetória consistente de crescimento de dividendos da Hormel:

Declarações prospectivas

Olhando para o futuro, a Hormel manteve sua meta de crescimento orgânico de vendas líquidas de 2-3% para o ano fiscal de 2025, apesar dos desafios de lucro. As despesas de capital são esperadas em aproximadamente US$ 300 milhões, apoiando a estratégia de crescimento de longo prazo da empresa.

A administração reafirmou seu algoritmo de longo prazo de crescimento orgânico de vendas líquidas de 2-3% e crescimento de lucro operacional de 5-7%, sugerindo confiança de que as pressões atuais de commodities são temporárias e não estruturais. A liderança da empresa enfatizou que permanece alinhada em uma missão clara de crescimento lucrativo, apesar dos ventos contrários de curto prazo.

A significativa reação do mercado à apresentação destaca as preocupações dos investidores sobre a capacidade da Hormel de gerenciar pressões inflacionárias e manter margens em um ambiente de custos desafiador. Enquanto o desempenho de vendas da empresa demonstra demanda contínua dos consumidores por seus produtos, a perspectiva de lucro sugere um período potencialmente prolongado de compressão de margens enquanto a empresa trabalha para implementar ações de preços para compensar os custos mais altos de insumos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: