IGP-M sobe 0,42% em setembro e fica acima do esperado

Introdução e contexto de mercado

A Indorama Ventures PCL (IVL) apresentou seus resultados do segundo trimestre de 2025 em 20 de agosto, mostrando melhoria sequencial em meio a desafios contínuos do setor e tensões comerciais globais. A fabricante de produtos químicos e petroquímicos reportou um aumento de 20% no EBITDA ajustado em comparação ao trimestre anterior, impulsionado por volumes melhorados após interrupções no primeiro trimestre e melhor desempenho no segmento Combined PET.

As ações da empresa estavam sendo negociadas a 20,3, com alta de 2,96% no dia da apresentação, mostrando reação positiva do mercado aos resultados. Isso ocorre após um período desafiador para a empresa, que havia visto suas ações caírem significativamente de sua máxima de 52 semanas de 27,5.

Destaques do desempenho trimestral

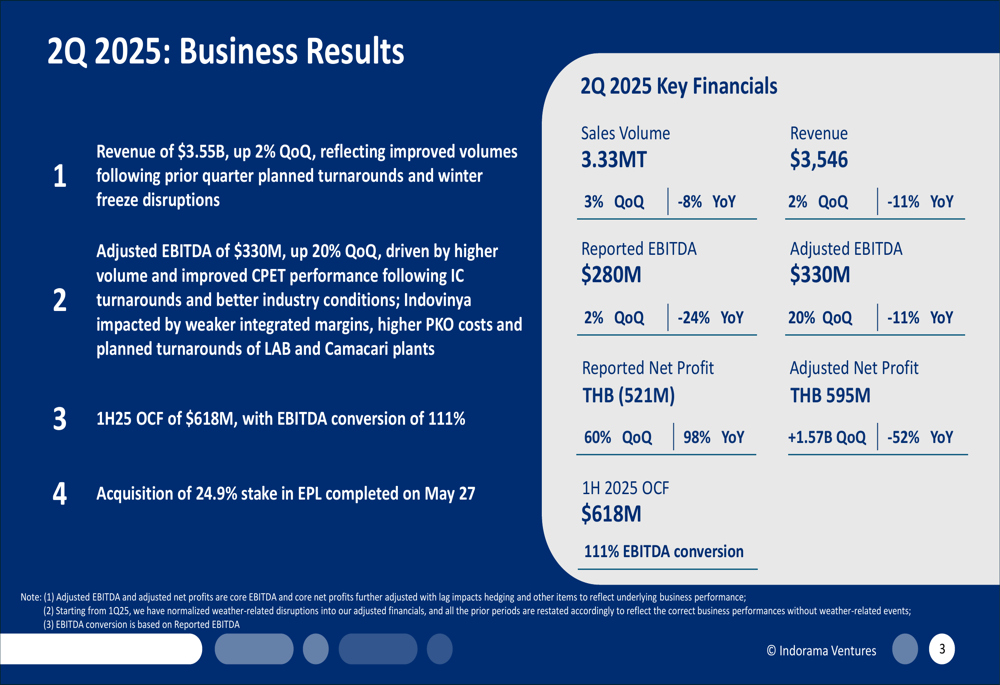

A Indorama Ventures reportou receita de US$ 3,55 bilhões no 2º tri de 2025, um aumento de 2% em relação ao trimestre anterior, principalmente impulsionado por volumes melhorados após paralisações para manutenção e interrupções devido ao congelamento no inverno no trimestre anterior. O EBITDA ajustado alcançou US$ 330 milhões, um aumento significativo de 20% em relação ao 1º tri, embora ainda 11% abaixo na comparação anual.

Como mostrado na seguinte visão financeira abrangente da apresentação:

O volume de vendas para o trimestre foi de 3,33 milhões de toneladas, representando um aumento de 3% em relação ao trimestre anterior, mas uma queda de 8% na comparação anual. A empresa reportou um prejuízo líquido de THB 521 milhões em termos reportados, embora isso represente uma melhoria de 60% em relação ao trimestre anterior. Em base ajustada, o lucro líquido foi de THB 595 milhões, uma melhoria substancial de THB 1,57 bilhão em relação ao 1º tri de 2025.

O fluxo de caixa operacional para o primeiro semestre de 2025 alcançou US$ 618 milhões com uma impressionante taxa de conversão de EBITDA de 111%, destacando o foco da empresa na geração de caixa e eficiência do capital de giro.

Análise de desempenho por segmento

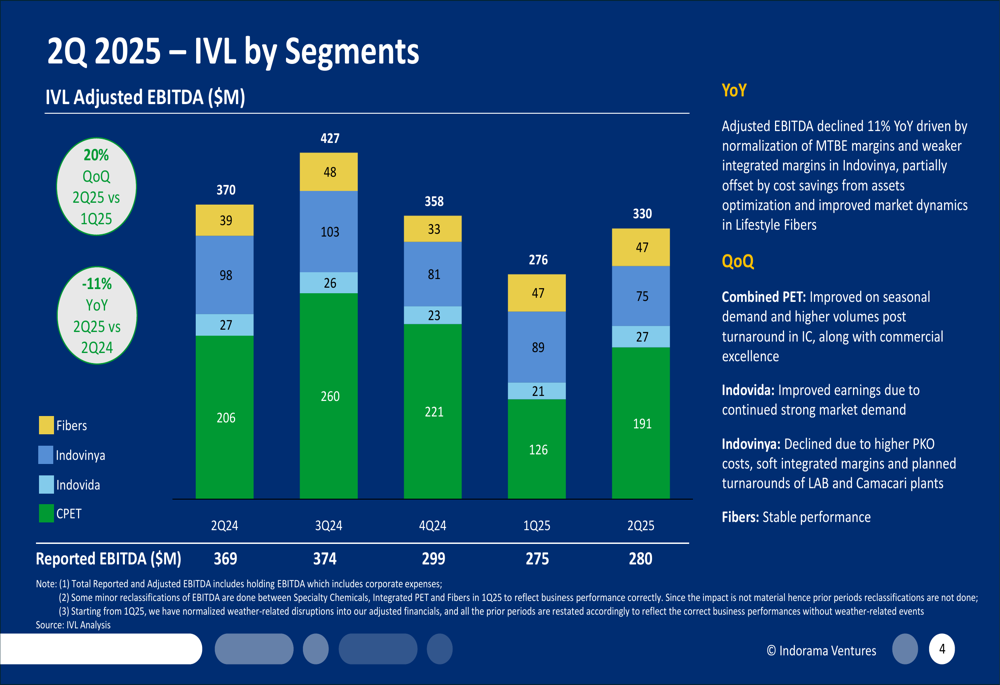

O desempenho da Indorama Ventures variou entre seus segmentos de negócios, com o Combined PET mostrando melhoria enquanto o Indovinya enfrentou desafios. O gráfico a seguir detalha o EBITDA ajustado da empresa por segmento:

O segmento Combined PET entregou um EBITDA ajustado de US$ 191 milhões no 2º tri de 2025, um aumento significativo em relação aos US$ 126 milhões no 1º tri. Essa melhoria foi impulsionada por volumes aumentados, melhores condições de negócios, iniciativas de excelência comercial e preços de energia mais baixos. No entanto, o desempenho anual caiu 7% devido à normalização das margens de MTBE e preços de energia mais altos.

O segmento Indovinya enfrentou dificuldades com o EBITDA ajustado caindo para US$ 75 milhões, uma queda de 16% em relação ao trimestre anterior e 24% na comparação anual. Esse declínio foi atribuído a paralisações planejadas nas plantas de LAB e Camaçari, ciclo de baixa nos negócios Essentials e margens integradas reduzidas devido à volatilidade comercial.

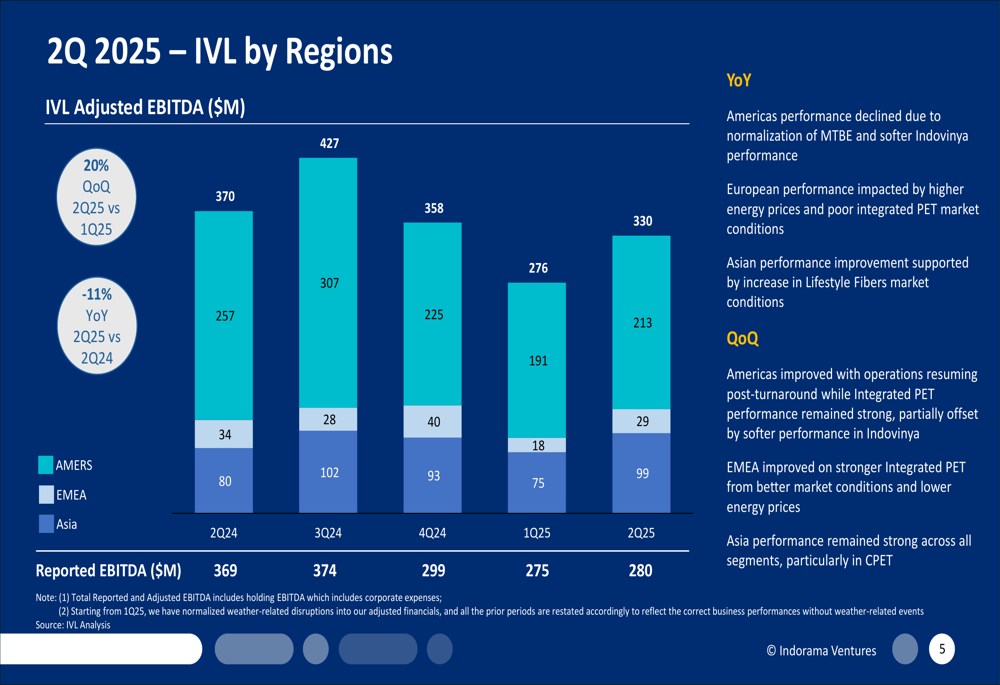

O desempenho regional mostrou melhorias nas Américas e EMEA, enquanto a Ásia permaneceu forte, como ilustrado nesta análise regional:

A região das Américas, que representa aproximadamente 50% do EBITDA da IVL, melhorou com operações retomadas após paralisações, enquanto o desempenho do PET Integrado permaneceu forte. A EMEA melhorou com um desempenho mais forte do PET Integrado devido a melhores condições de mercado e preços de energia mais baixos, enquanto o desempenho da Ásia permaneceu forte em todos os segmentos, particularmente no CPET.

Iniciativas estratégicas e plano de recuperação

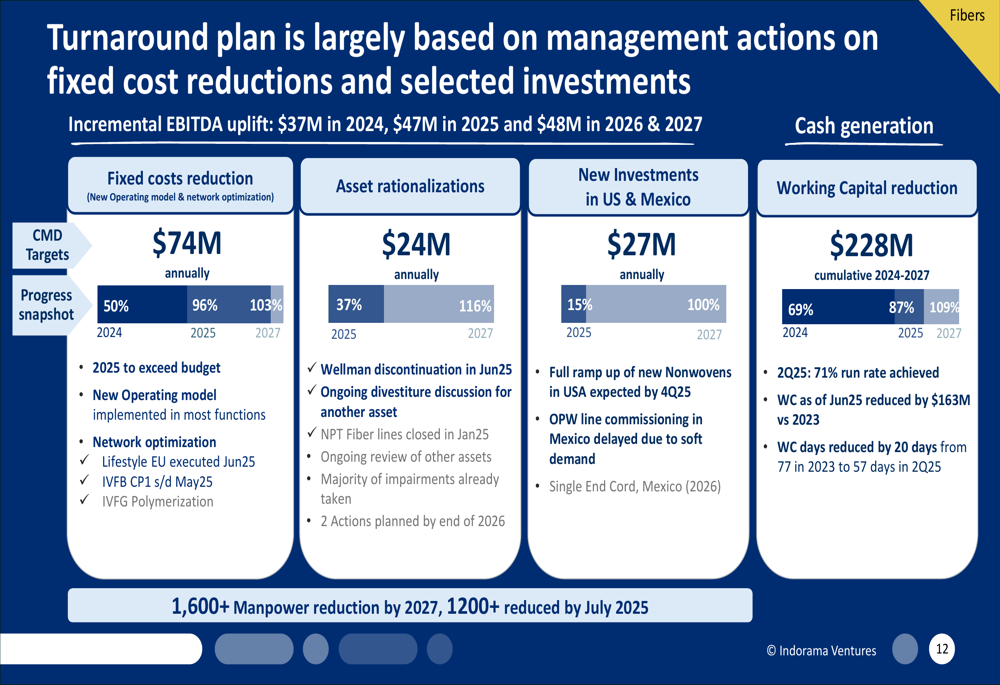

Um foco principal da apresentação da Indorama Ventures foi seu plano de recuperação em andamento, que está mostrando progresso significativo em várias frentes. A empresa delineou suas iniciativas de redução de custos e seu status de implementação:

O plano de recuperação visa reduções de custos fixos de US$ 74 milhões anuais, com 96% da meta de 2025 já alcançada. Espera-se que as racionalizações de ativos entreguem US$ 24 milhões anualmente, com 37% da meta de 2025 alcançada. Novos investimentos nos EUA e México estão projetados para contribuir com US$ 27 milhões anualmente.

A redução do capital de giro atingiu um ritmo de 71%, com dias de capital de giro reduzidos de 77 em 2023 para 57 dias no 2º tri de 2025. A empresa também reduziu sua força de trabalho em mais de 1.200 funcionários até julho de 2025, progredindo em direção à sua meta de mais de 1.600 reduções até 2027.

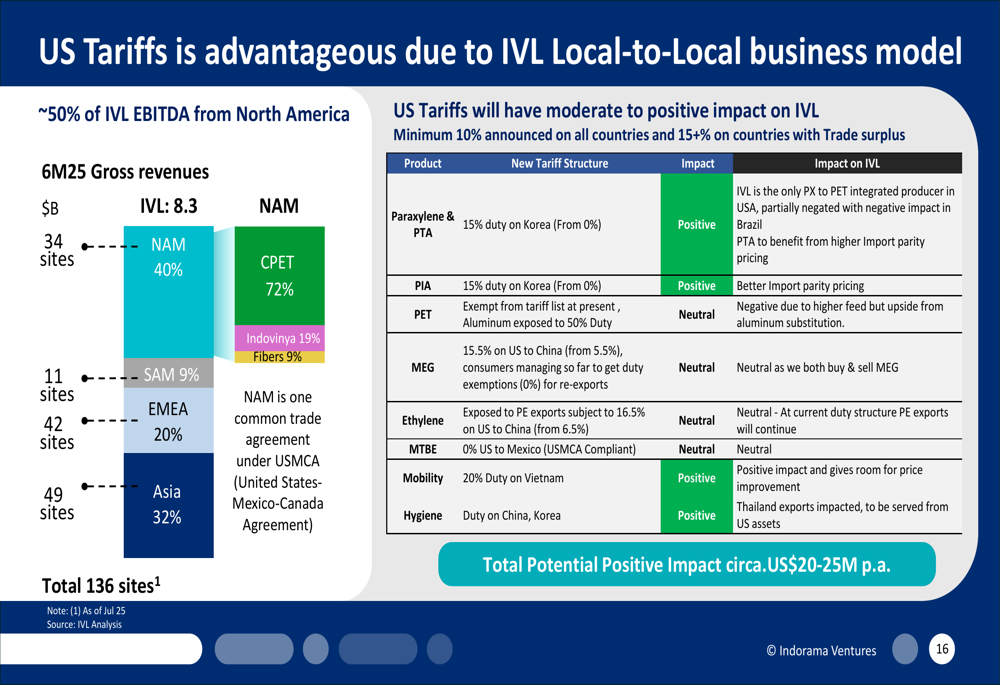

A Indorama Ventures também destacou seu posicionamento estratégico em meio a tensões comerciais globais, particularmente tarifas dos EUA. Espera-se que o modelo de negócios "local-para-local" da empresa proporcione resiliência e potencialmente se beneficie dessas tarifas:

A empresa estima um impacto positivo potencial de aproximadamente US$ 20-25 milhões por ano das tarifas dos EUA, particularmente em produtos como Paraxileno, PTA, PIA e segmentos de Mobilidade e Higiene.

Posição financeira e perspectivas

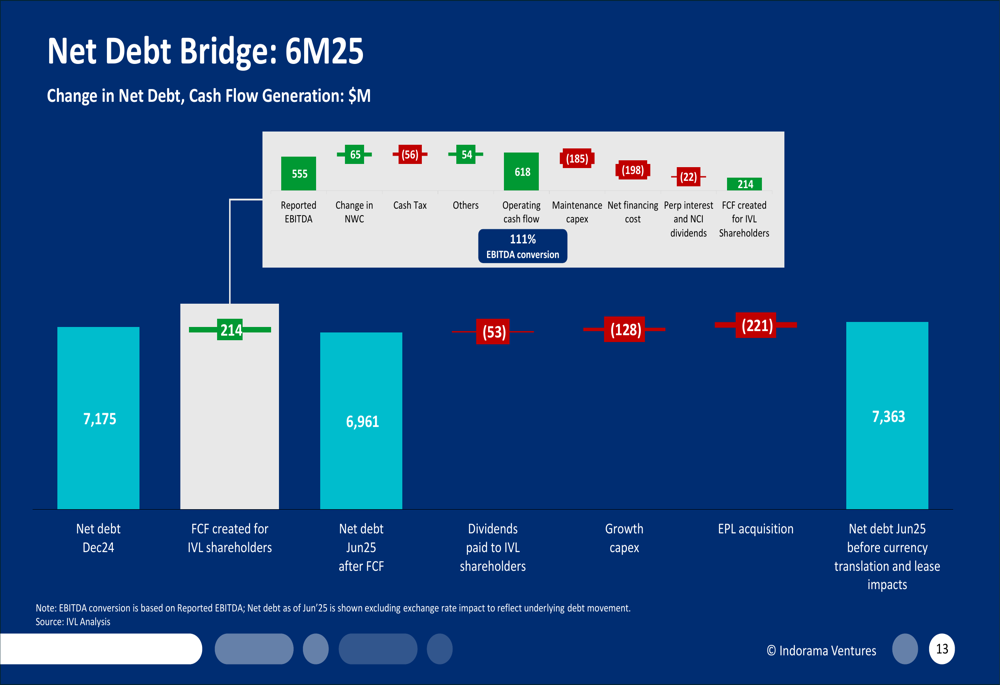

A Indorama Ventures forneceu um detalhamento detalhado de sua posição de dívida e geração de fluxo de caixa. O gráfico a seguir ilustra a ponte de dívida líquida da empresa para o primeiro semestre de 2025:

A empresa gerou fluxo de caixa livre de US$ 214 milhões para os acionistas da IVL nos primeiros seis meses de 2025. A dívida líquida em junho de 2025 era de US$ 7.363 milhões, impactada por dividendos pagos aos acionistas (US$ 53 milhões), capex de crescimento (US$ 128 milhões) e a aquisição da EPL (US$ 221 milhões).

A empresa mantém uma posição de liquidez de US$ 1,8 bilhão e reduziu sua taxa de juros para 4,7%, uma queda de 22 pontos base em relação a 2024. O índice ajustado de dívida líquida sobre patrimônio está em 1,39.

Olhando para o futuro, a Indorama Ventures espera melhoria no 3º tri com preços normalizados de PKO, demanda sazonal da temporada de colheita e normalização das paralisações no segmento Indovinya. No entanto, espera-se que o segmento de Fibras permaneça tradicionalmente mais fraco no 3º tri devido às férias europeias.

A empresa concluiu uma aquisição de 24,9% da EPL em maio de 2025 e continua focada na execução de seu plano de recuperação. A administração reconheceu a volatilidade macroeconômica contínua devido a tarifas e medidas comerciais, mas enfatizou que o modelo local-para-local da IVL provou fornecer resiliência nesse ambiente.

Em resumo, os resultados do 2º tri de 2025 da Indorama Ventures mostram melhoria sequencial e progresso nas iniciativas estratégicas, embora as comparações anuais permaneçam desafiadoras. O foco da empresa na redução de custos, eficiência do capital de giro e posicionamento estratégico em meio a tensões comerciais globais parece estar produzindo resultados positivos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: