Caos nas bolsas! Veja como proteger seu portfólio agora!

A Insteel Industries Inc (Nova York:IIIN) apresentou sua atualização para investidores em 17 de julho de 2025, destacando a recuperação contínua em seu desempenho financeiro e posicionamento estratégico no mercado de reforço de arame de aço. Os resultados do 3º tri da empresa superaram as expectativas dos analistas, com lucro por ação de US$ 0,78 ultrapassando as previsões de US$ 0,69 e receita atingindo US$ 179,9 milhões contra os US$ 176,03 milhões projetados.

Destaques do desempenho trimestral

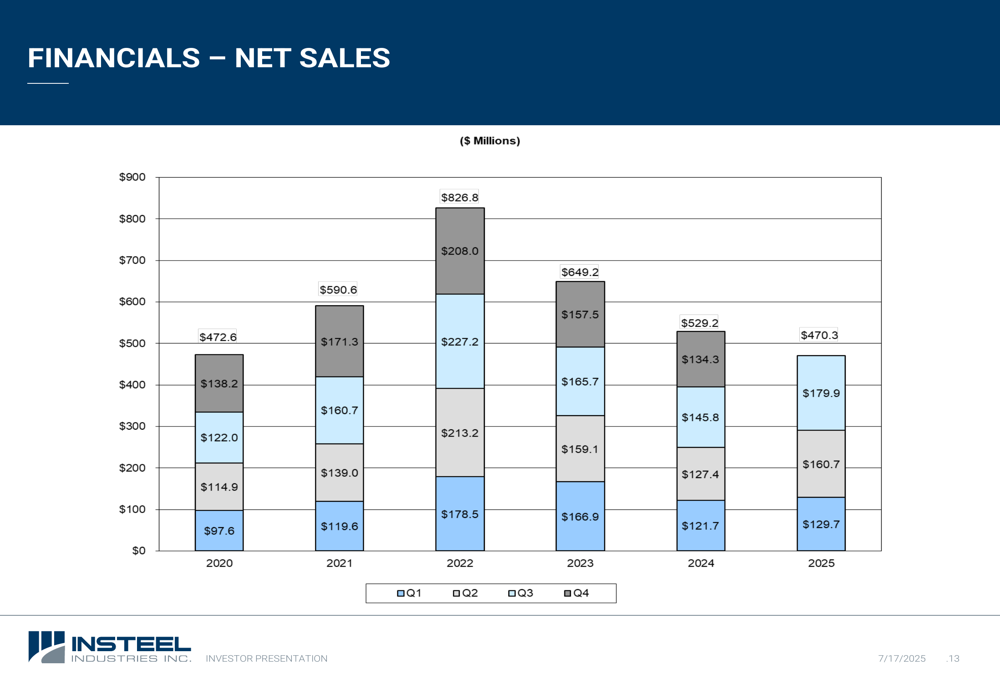

A Insteel reportou receita de US$ 179,9 milhões no 3º tri de 2025, uma melhora significativa em relação aos US$ 145,8 milhões no mesmo trimestre do ano passado. Este aumento de 23,4% ano a ano reflete a recuperação contínua da empresa das condições desafiadoras do mercado de 2023-2024. O lucro líquido mais que dobrou para US$ 15,2 milhões em comparação com US$ 6,6 milhões no 3º tri de 2024.

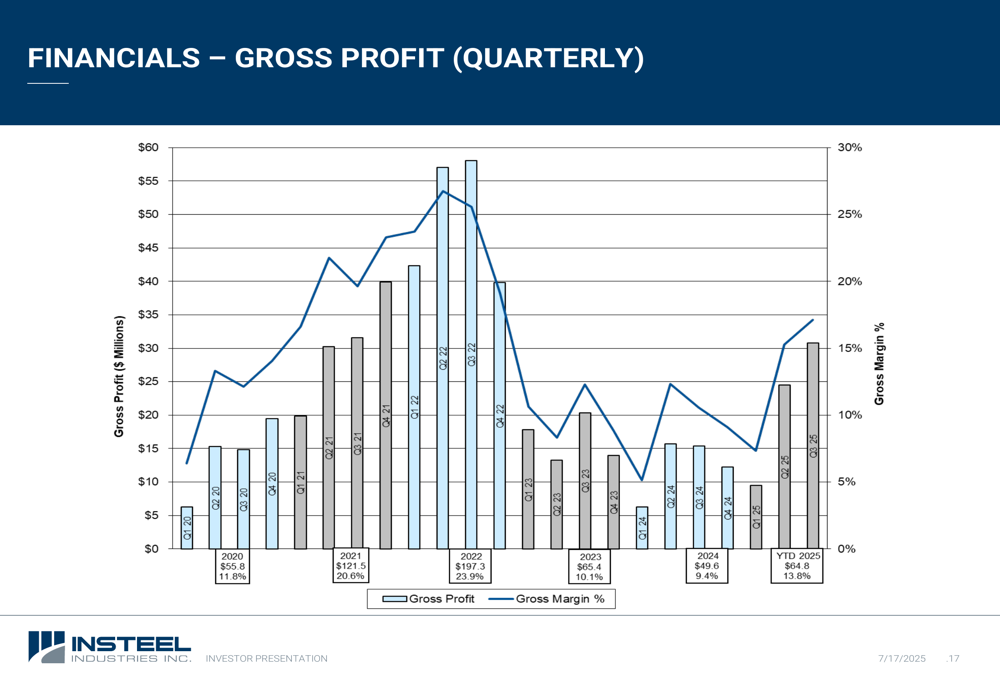

A margem bruta da empresa expandiu para 17,1% no 3º tri, continuando a tendência de melhoria observada ao longo do ano fiscal de 2025. O lucro bruto acumulado no ano está em US$ 64,8 milhões com margem de 13,8%, substancialmente melhor que a margem de 9,4% registrada no ano fiscal de 2024.

Como mostrado no gráfico trimestral de vendas líquidas a seguir, a receita da Insteel tem se recuperado constantemente desde o início do ano fiscal de 2025:

Este padrão de recuperação também é evidente no desempenho do lucro bruto da empresa, que mostra melhoria significativa nos trimestres recentes:

Tendências financeiras e análise

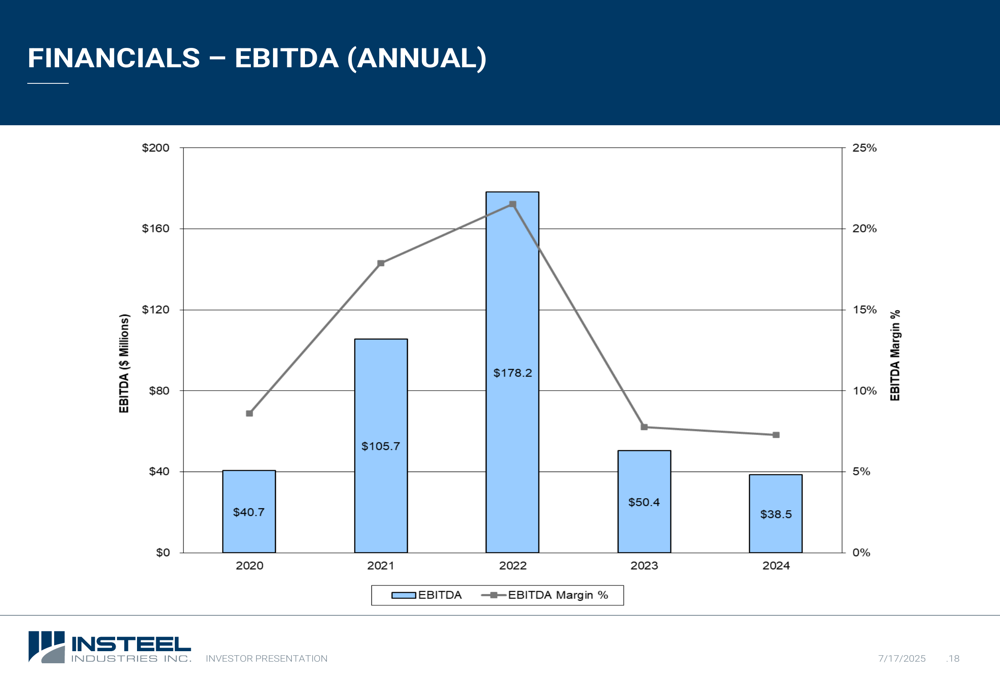

O desempenho financeiro da Insteel segue um padrão cíclico, com resultados de pico em 2022 seguidos por uma queda significativa em 2023-2024 e uma recuperação começando em 2025. O EBITDA anual atingiu US$ 178,2 milhões em 2022 antes de cair para US$ 50,4 milhões em 2023 e US$ 38,5 milhões em 2024.

A tendência do EBITDA da empresa é ilustrada no gráfico a seguir:

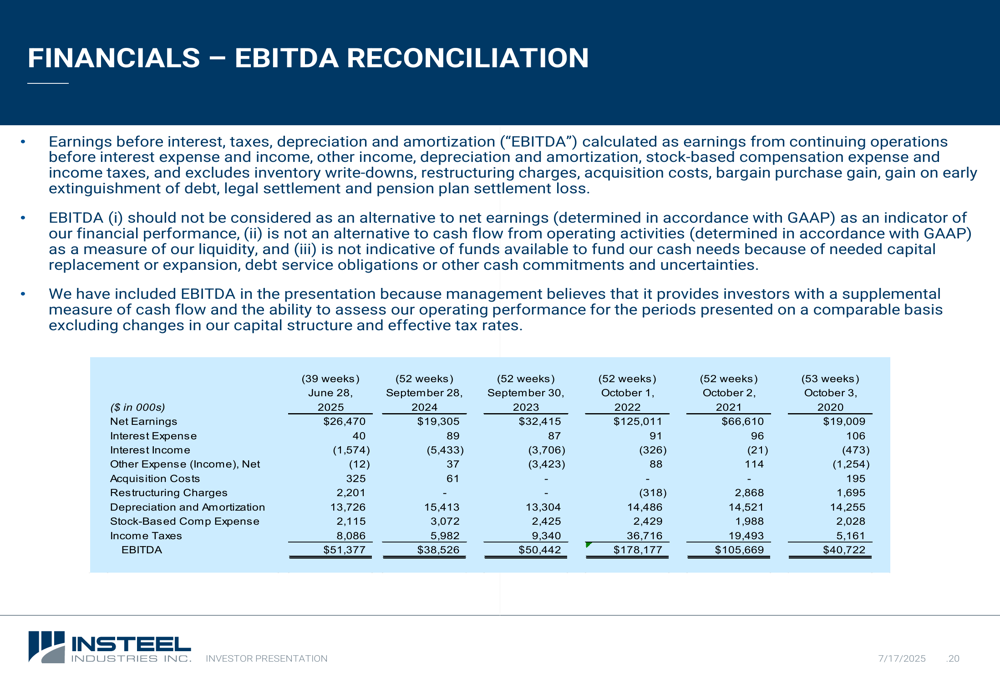

Uma reconciliação detalhada do EBITDA mostra os componentes que contribuem para este indicador de desempenho:

A Insteel mantém um balanço forte com US$ 53,7 milhões em caixa e sem dívidas em 28 de junho de 2025. A empresa tem acesso a uma linha de crédito rotativo de US$ 100 milhões que permanece não utilizada, proporcionando flexibilidade financeira substancial para operações e iniciativas estratégicas.

A estratégia de alocação de capital da empresa inclui dividendos trimestrais regulares de US$ 0,03 por ação, complementados por dividendos especiais quando as condições financeiras permitem. A Insteel pagou um dividendo especial de US$ 1,00 por ação em dezembro de 2024, após um dividendo especial de US$ 2,50 em dezembro de 2023.

Posicionamento estratégico e iniciativas de crescimento

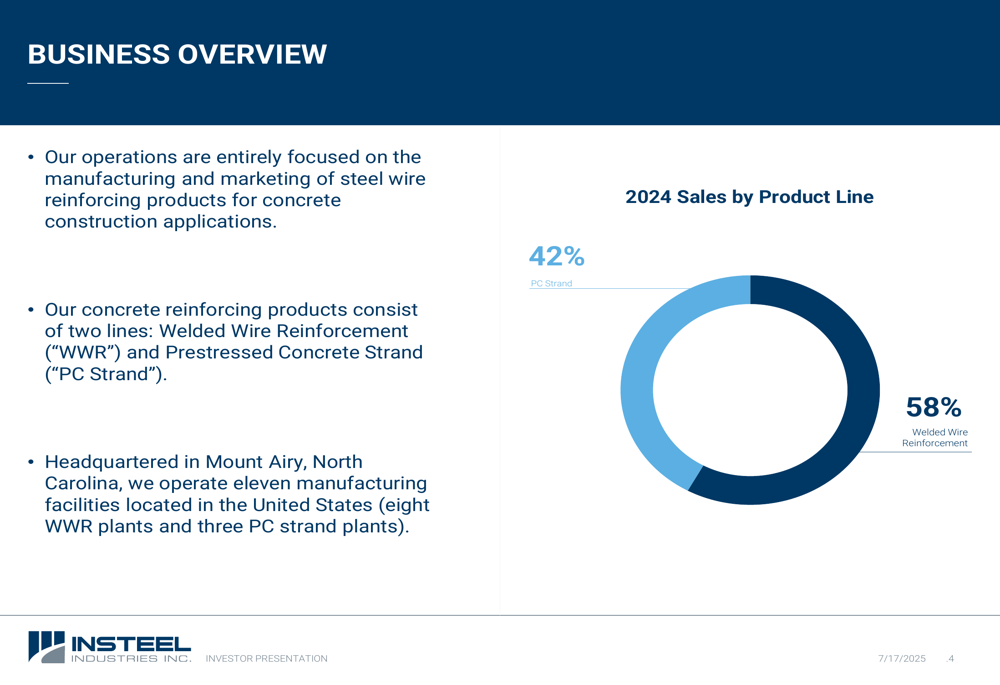

A Insteel Industries mantém sua posição como a maior fabricante nacional de produtos de reforço de arame de aço, com um portfólio de produtos consistindo em duas linhas principais: Reforço de Arame Soldado (58% das vendas de 2024) e Cordoalha para Concreto Protendido (42%).

O mix de produtos e a distribuição de vendas da empresa são ilustrados no gráfico a seguir:

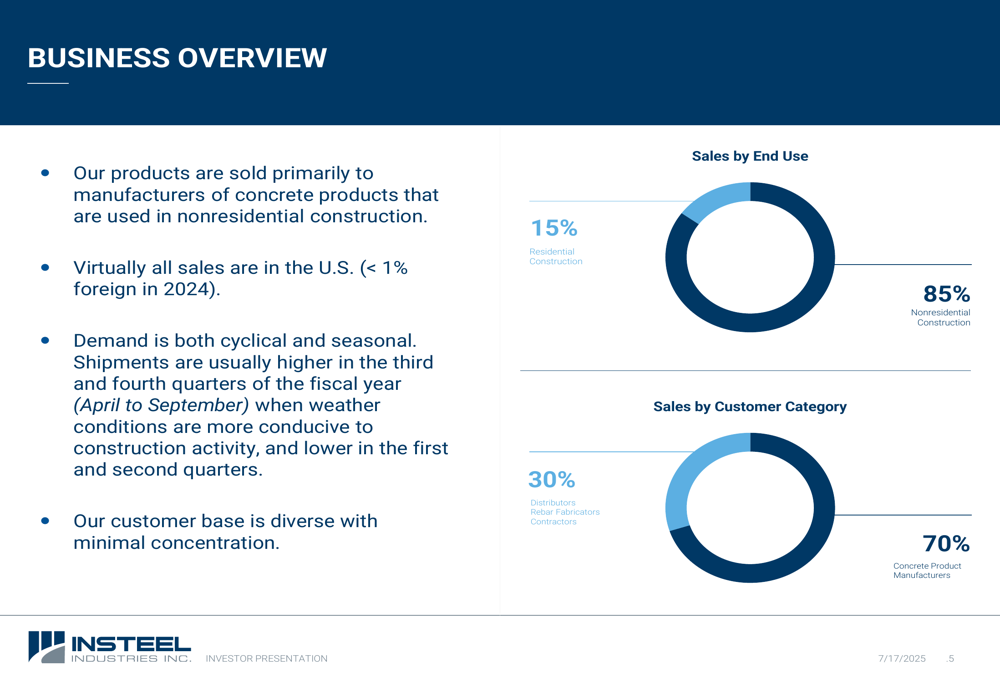

A Insteel atende principalmente o mercado de construção não residencial (85% das vendas), com os 15% restantes destinados à construção residencial. A base de clientes é dominada por fabricantes de produtos de concreto (70%), com distribuidores, fabricantes de vergalhões e empreiteiros representando os 30% restantes.

O gráfico a seguir detalha as vendas da Insteel por uso final e categoria de cliente:

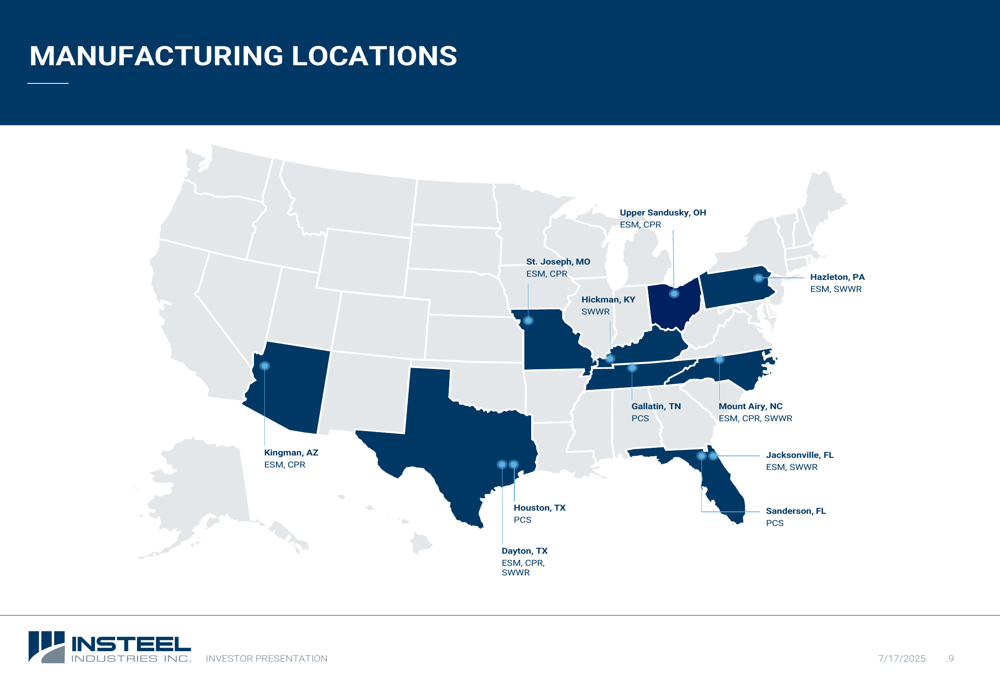

Uma vantagem competitiva chave para a Insteel é sua presença nacional de fabricação, que inclui 11 instalações estrategicamente localizadas nos Estados Unidos:

A empresa tem buscado crescimento estratégico por meio de aquisições, mais recentemente adquirindo a Engineered Wire Products por US$ 67 milhões em outubro de 2024 e a O’Brien Wire Products por US$ 5,1 milhões em novembro de 2024. Essas aquisições aprimoraram as capacidades operacionais e o alcance de mercado da Insteel.

Perspectivas e considerações de investimento

A administração da Insteel permanece otimista sobre a continuidade da forte demanda até o final do ano calendário, apoiada pelo sentimento positivo dos clientes e pelo investimento contínuo em infraestrutura federal. No entanto, a empresa está monitorando de perto os desafios relacionados às tarifas, que dobraram em junho de 2025, e potenciais pressões de custos de matérias-primas.

A empresa revisou sua meta de despesas de capital para o ano completo para US$ 11 milhões, abaixo da projeção anterior de US$ 17 milhões, enquanto se concentra na otimização de custos e maximização de remessas.

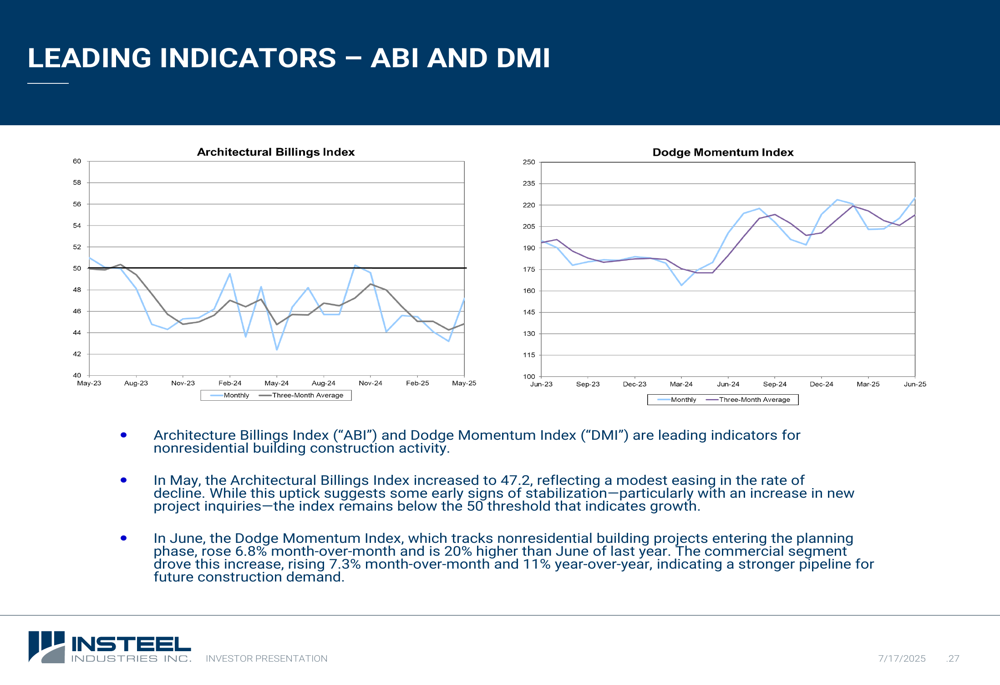

Os indicadores líderes da indústria sugerem uma perspectiva mista, mas geralmente positiva para a construção não residencial. O Índice de Faturamento Arquitetônico aumentou para 47,2 em maio, enquanto o Índice de Momento Dodge subiu 6,8% mês a mês em junho e está 20% mais alto que em junho do ano passado:

Após o anúncio dos resultados, o preço das ações da Insteel subiu 6,18% na negociação pré-mercado, refletindo um sentimento positivo dos investidores. No entanto, ao fechamento do mercado em 17 de julho, as ações haviam revertido o curso, terminando em queda de 6,33% a US$ 36,08, sugerindo alguma cautela dos investidores apesar dos fortes resultados trimestrais.

A empresa destaca várias considerações de investimento que apoiam sua proposta de valor de longo prazo:

Com sua forte posição de mercado, desempenho financeiro em melhoria e iniciativas estratégicas de crescimento, a Insteel parece bem posicionada para capitalizar sobre os gastos em infraestrutura e demanda de construção, embora os investidores devam permanecer atentos aos potenciais desafios de custos de matérias-primas e ciclicidade econômica.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: