Ibovespa tem alta modesta com GPA e Eneva em destaque; BB recua

Introdução e contexto de mercado

A Lamor Corporation Oyj (HEL:LAMOR) apresentou seus resultados interinos do 2º tri de 2025 em 31 de julho de 2025, revelando um desempenho financeiro misto. As ações da empresa de proteção e recuperação ambiental caíram 5,71% para €1,32 durante a sessão de negociação, apesar de alguns desenvolvimentos positivos em seus fundamentos de negócios.

A apresentação da empresa destacou um ambiente econômico global desafiador com volatilidade contínua afetando a tomada de decisões dos clientes, particularmente para projetos de serviços maiores. Apesar desses ventos contrários, a Lamor enfatizou que a demanda do mercado por tecnologias de proteção ambiental permanece forte, com a empresa garantindo vários pedidos significativos de equipamentos durante o trimestre.

Destaques do desempenho trimestral

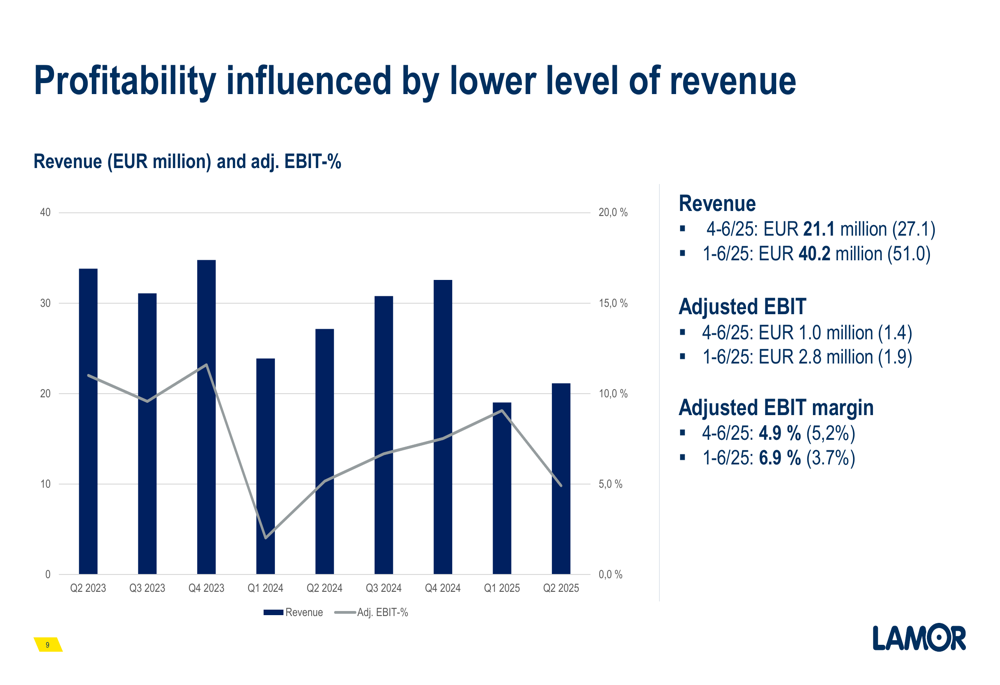

A Lamor reportou uma receita de €21,1 milhões no 2º tri de 2025, abaixo dos €27,1 milhões no mesmo período do ano passado. Essa queda de 22% foi principalmente atribuída à conclusão do projeto NCEC, que contribuiu significativamente para o período de comparação, bem como ao menor reconhecimento de receita do projeto do Kuwait.

Apesar da queda na receita, a empresa manteve uma lucratividade relativamente estável com um lucro operacional ajustado de €1,0 milhão no 2º tri de 2025, comparado a €1,4 milhão no 2º tri de 2024. A margem EBIT ajustada ficou em 4,9%, ligeiramente abaixo dos 5,2% registrados no período de comparação.

Como mostrado no gráfico a seguir das tendências trimestrais de receita e EBIT ajustado:

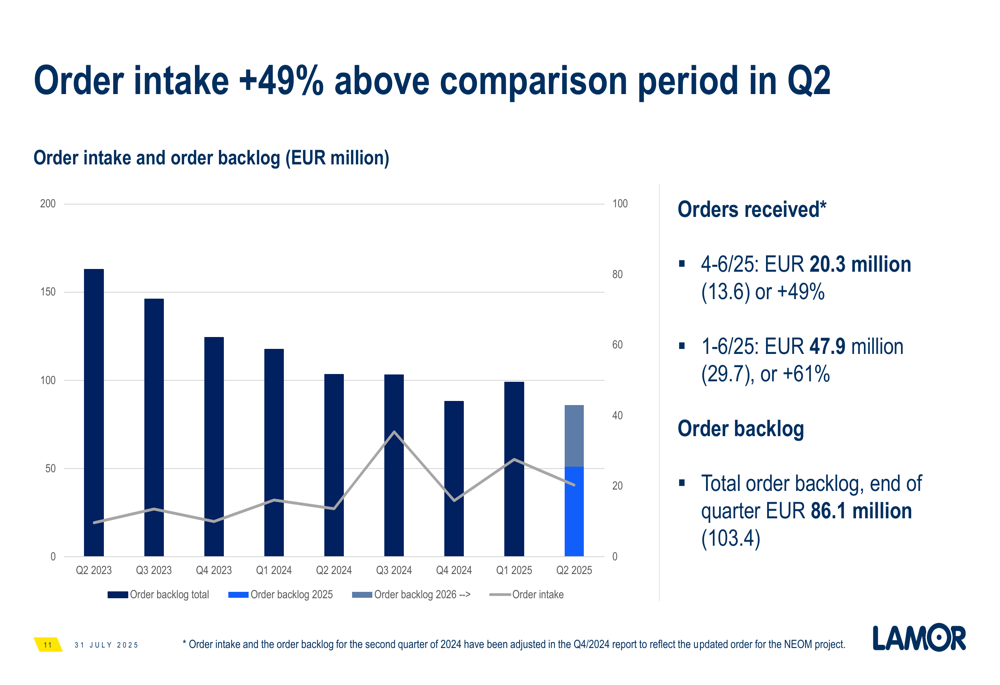

Um desenvolvimento particularmente encorajador foi o aumento de 49% na entrada de pedidos, que atingiu €20,3 milhões no 2º tri de 2025 em comparação com €13,6 milhões no 2º tri de 2024. Para o primeiro semestre de 2025, a entrada de pedidos cresceu impressionantes 61% para €47,9 milhões. Essa forte entrada de pedidos sugere potencial crescimento de receita nos próximos trimestres, apesar da queda no período atual.

O desenvolvimento da carteira de pedidos e entrada é ilustrado neste gráfico:

Análise financeira detalhada

Para o primeiro semestre de 2025, a receita da Lamor totalizou €40,2 milhões, abaixo dos €51,0 milhões no primeiro semestre de 2024. No entanto, o lucro operacional ajustado do primeiro semestre de 2025 melhorou para €2,8 milhões (margem de 6,9%) em comparação com €1,9 milhão (margem de 3,7%) no período de comparação, demonstrando maior eficiência operacional apesar da menor receita.

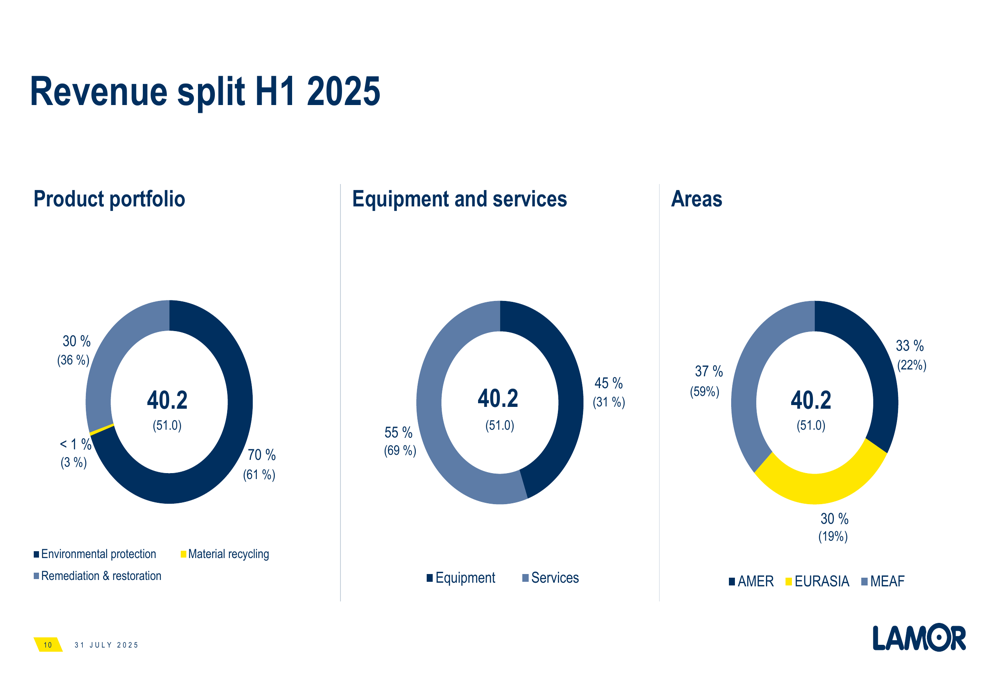

A divisão da receita da empresa mostra uma mudança no mix de negócios, com serviços de remediação e restauração crescendo em importância:

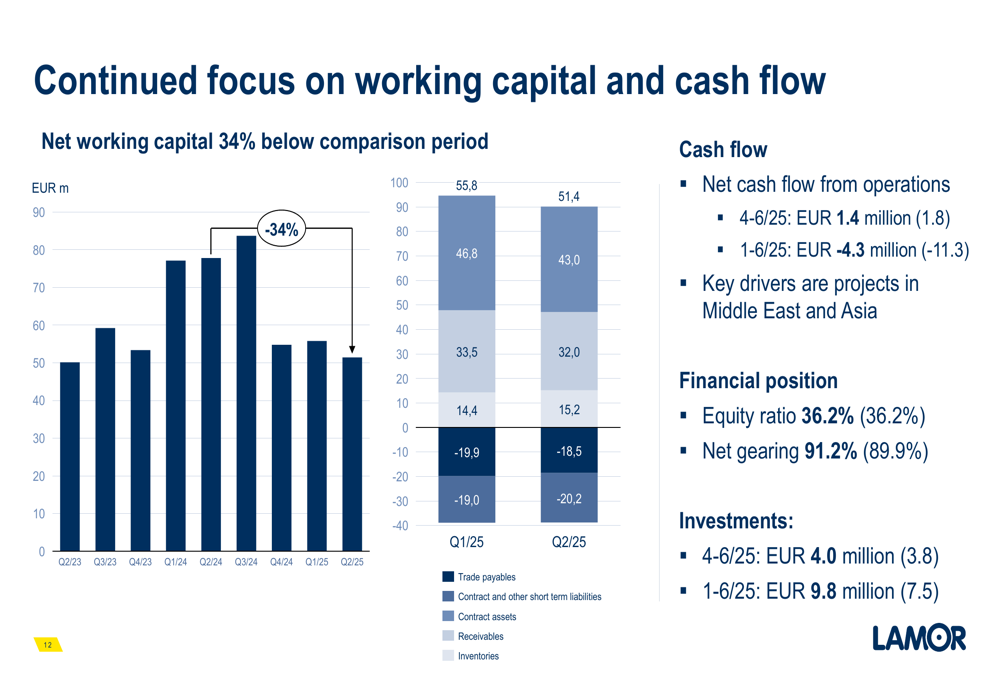

A posição financeira da Lamor permaneceu relativamente estável com um índice de patrimônio líquido de 36,2% (inalterado em relação ao período de comparação) e endividamento líquido de 91,2% (ligeiramente acima dos 89,9%). O alto índice de endividamento representa um potencial risco financeiro, como também foi observado na teleconferência de resultados, onde a administração reconheceu estar próxima dos limites de covenant, mas sem ultrapassá-los.

A empresa manteve o foco na gestão do capital de giro e otimização do fluxo de caixa, com capital de giro líquido 34% abaixo do período de comparação. O fluxo de caixa líquido das operações para o 2º tri de 2025 foi de €1,4 milhão, ligeiramente abaixo dos €1,8 milhão no 2º tri de 2024, enquanto o primeiro semestre de 2025 viu uma melhora significativa para -€4,3 milhões, de -€11,3 milhões no primeiro semestre de 2024.

Iniciativas estratégicas

A Lamor destacou vários desenvolvimentos estratégicos durante o trimestre, incluindo o fortalecimento de sua presença no Oriente Médio com um Centro de Serviços na Arábia Saudita e progresso com sua rede de agentes, resultando no maior pedido africano já recebido de Angola (€2 milhões).

A empresa também relatou vitórias estratégicas na remediação de solo, garantindo seu primeiro projeto de remediação na Europa e um projeto de estudo de viabilidade no Peru. Esses desenvolvimentos estão alinhados com a estratégia da Lamor de expandir seu portfólio de serviços ambientais além de seu negócio tradicional de equipamentos de resposta a derramamentos de óleo.

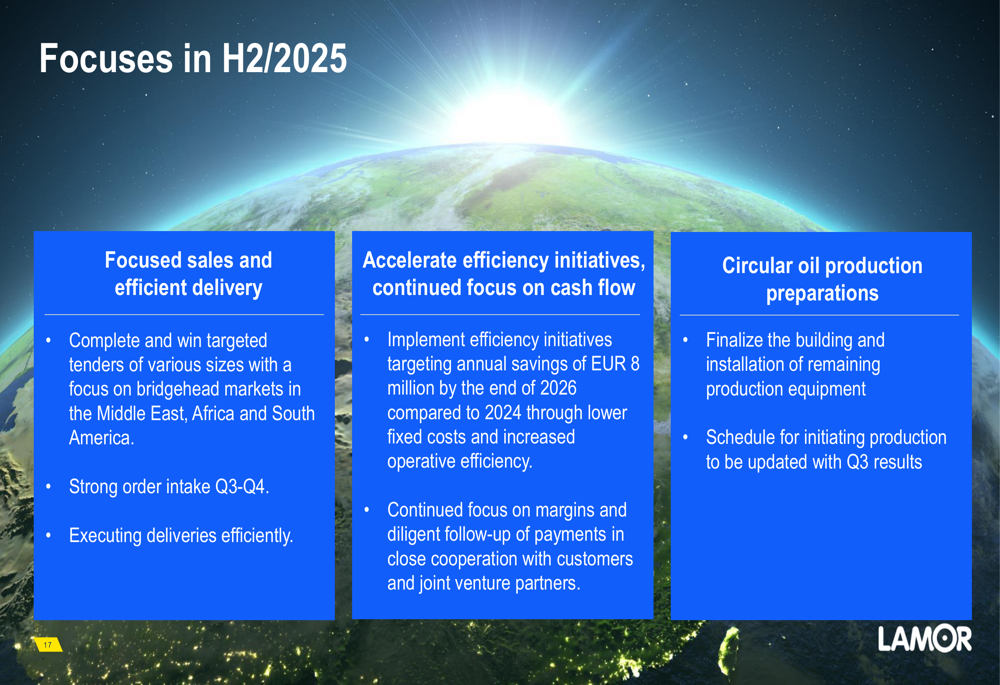

Um anúncio importante foi a aceleração do programa de eficiência da Lamor, que visa economias anuais de €8 milhões até o final de 2026 em comparação com os níveis de 2024. Essas economias serão alcançadas por meio de custos fixos mais baixos e maior eficiência operacional.

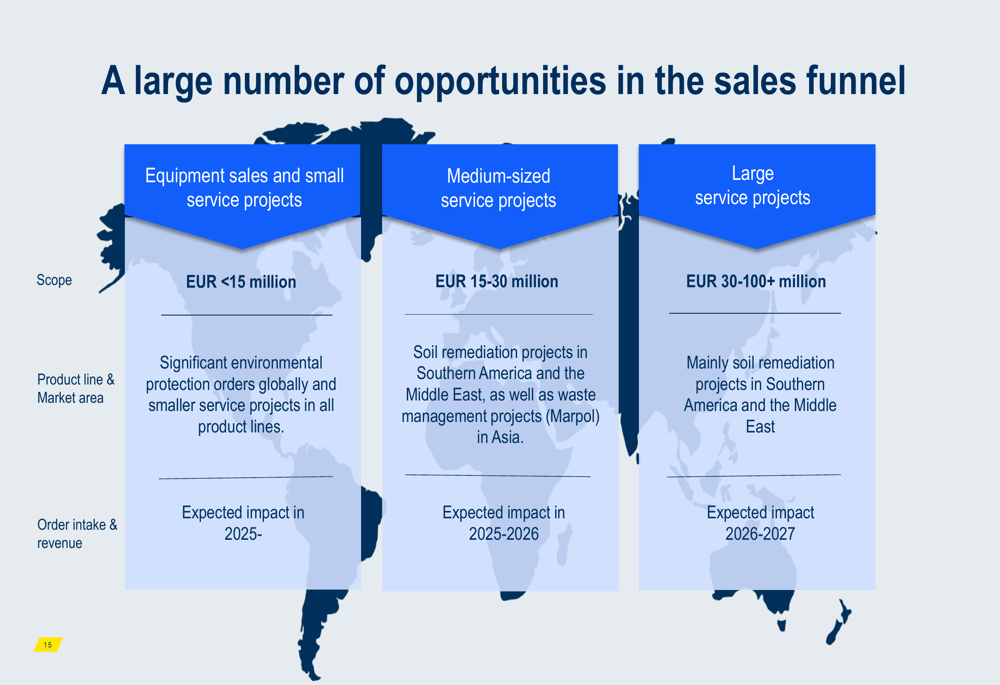

O pipeline de vendas da empresa permanece robusto, com oportunidades em diferentes tamanhos de projetos e geografias:

Declarações prospectivas

A Lamor manteve sua orientação para 2025, esperando que a receita e o lucro operacional ajustado aumentem em comparação com 2024 (€114,4 milhões e €6,4 milhões, respectivamente). No entanto, a empresa observou que a receita deve ficar abaixo do período de comparação no 3º tri de 2025 antes de excedê-lo no 4º tri de 2025.

A administração enfatizou que atingir a orientação de receita requer forte entrada de pedidos no 3º tri de 2025. A empresa está atualmente negociando várias vendas significativas de equipamentos e contratos de serviços de médio porte em todas as áreas de mercado.

Para o segundo semestre de 2025, a Lamor delineou três áreas-chave de foco: vendas focadas e entrega eficiente, iniciativas de eficiência aceleradas com foco contínuo no fluxo de caixa, e preparativos para produção circular de óleo.

A capacidade da empresa de converter sua forte entrada de pedidos em receita enquanto implementa com sucesso seu programa de eficiência será crucial para atingir sua orientação de ano completo e melhorar sua posição financeira. Enquanto a demanda do mercado por proteção ambiental permanece forte, a Lamor continua a navegar em um ambiente econômico global volátil com otimismo cauteloso.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: