Preocupação com reflexos de decisão de Dino no sistema financeiro derruba ações de bancos

Introdução e contexto de mercado

A Liquidia Technologies Inc (NASDAQ:LQDA) apresentou seus resultados financeiros do segundo trimestre de 2025 e atualizações corporativas em 12.08.2025, destacando o primeiro trimestre de vendas do produto após a aprovação do Yutrepia (treprostinil em pó para inalação) pelo FDA em 23.05.2025. As ações responderam positivamente aos resultados, subindo 13,07% no pré-mercado para US$ 23,97, significativamente acima de sua faixa de 52 semanas de US$ 8,26-US$ 21,27.

A apresentação focou principalmente no sucesso comercial inicial do Yutrepia, nos dados clínicos que apoiam sua eficácia e tolerabilidade, e na posição financeira da empresa durante sua transição de uma empresa biofarmacêutica em estágio de desenvolvimento para uma em estágio comercial.

Destaques do desempenho trimestral

A Liquidia reportou receita total de US$ 8,84 milhões para o 2º tri 2025, representando um aumento de 141% em relação aos US$ 3,66 milhões no mesmo período do ano passado. Este crescimento foi impulsionado principalmente pela introdução das vendas do produto, que contribuíram com US$ 6,52 milhões no primeiro trimestre parcial de disponibilidade comercial do Yutrepia.

Como mostrado no seguinte resumo financeiro da apresentação:

Apesar do crescimento da receita, o prejuízo operacional da Liquidia aumentou para US$ 37,51 milhões em comparação com US$ 27,20 milhões no 2º tri 2024, refletindo os investimentos significativos nos esforços de comercialização. A empresa encerrou o trimestre com uma forte posição de caixa de US$ 173 milhões, reforçada por aproximadamente US$ 50 milhões recebidos em junho de 2025 da segunda parcela do financiamento da HCRx, que foi acionada pelas primeiras vendas do Yutrepia.

Lançamento e adoção do Yutrepia

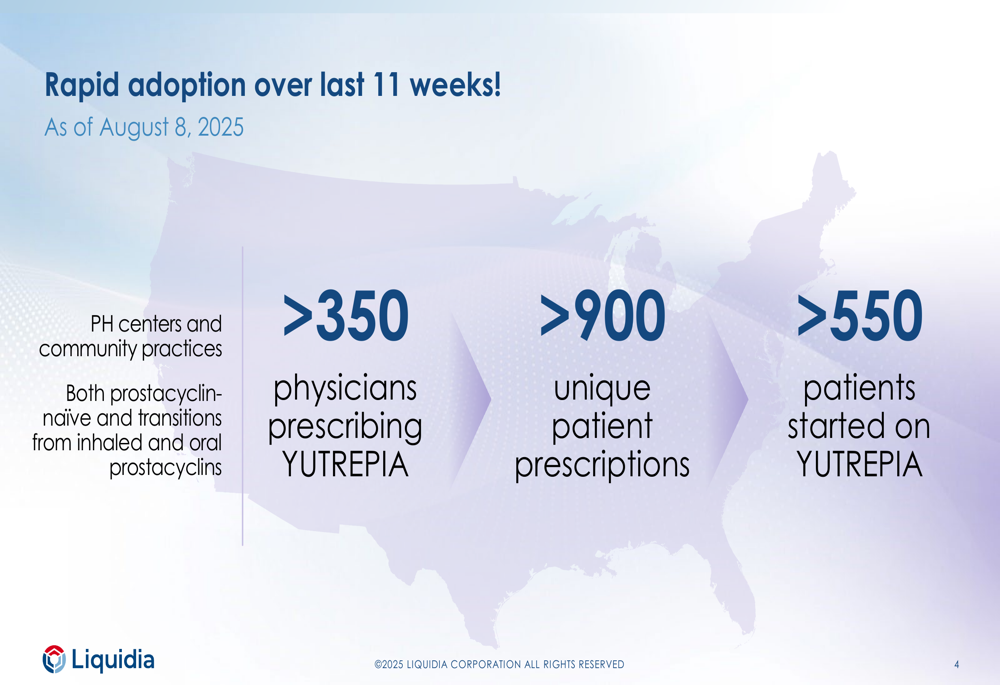

Após a aprovação do FDA em maio de 2025, a Liquidia relatou métricas impressionantes de adoção inicial para o Yutrepia. Até 08.08.2025, apenas 11 semanas após o lançamento, a empresa observou uma rápida aceitação tanto em centros de hipertensão pulmonar quanto em clínicas comunitárias.

O slide a seguir ilustra a forte penetração inicial no mercado:

Com mais de 350 médicos já prescrevendo o tratamento, mais de 900 prescrições únicas de pacientes escritas e mais de 550 pacientes tendo iniciado a terapia, o desempenho comercial inicial sugere forte aceitação do mercado. A empresa observou que a adoção abrange tanto pacientes sem experiência prévia com prostaciclinas quanto aqueles em transição de prostaciclinas inaladas e orais.

Insights de dados clínicos

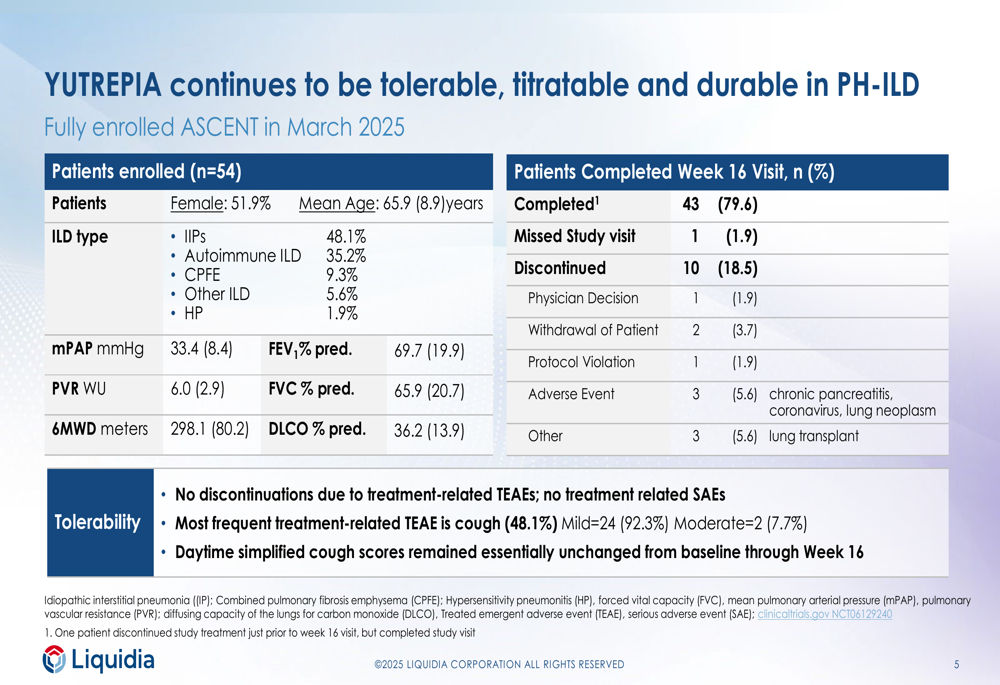

A apresentação incluiu dados clínicos detalhados do estudo ASCENT do Yutrepia em pacientes com hipertensão pulmonar associada à doença pulmonar intersticial (PH-ILD), que completou o recrutamento em março de 2025.

O slide a seguir fornece insights importantes sobre a tolerabilidade e durabilidade do tratamento com Yutrepia:

Descobertas notáveis incluem uma alta taxa de conclusão de 79,6% até a Semana 16, sem descontinuações devido a eventos adversos relacionados ao tratamento. Embora a tosse tenha sido relatada em 48,1% dos pacientes, ela foi predominantemente leve (92,3%) e não levou à descontinuação do tratamento.

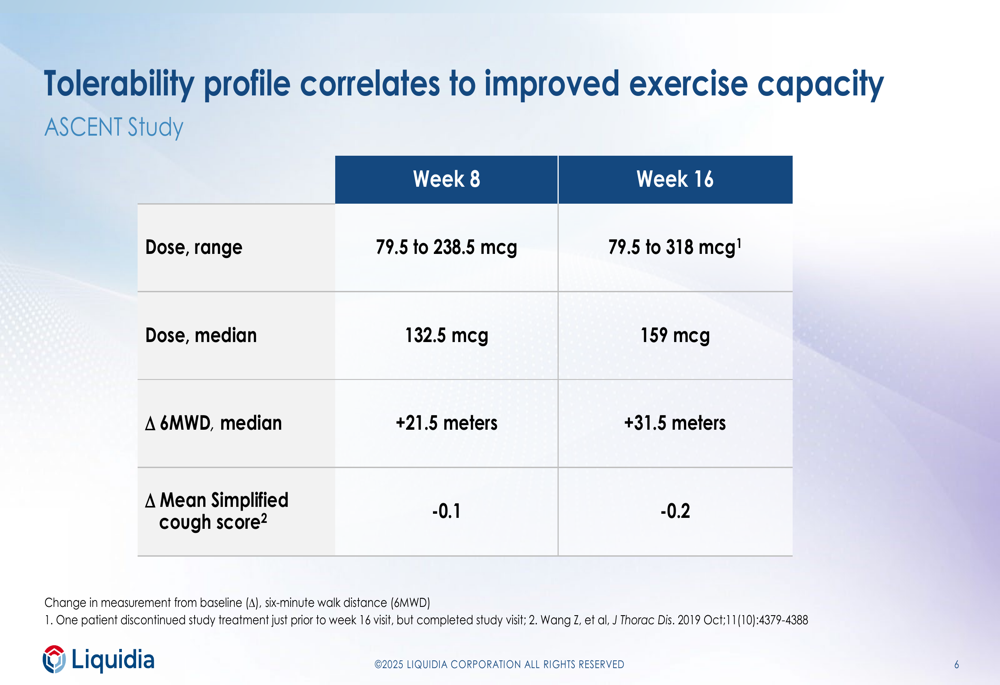

Dados adicionais demonstraram melhorias significativas na capacidade de exercício, com um aumento médio de 31,5 metros na distância percorrida em seis minutos (6MWD) na Semana 16:

Esta melhoria ocorreu junto com pontuações estáveis de tosse, sugerindo que os pacientes foram capazes de tolerar doses crescentes (a dose média aumentou de 132,5 mcg na Semana 8 para 159 mcg na Semana 16) enquanto experimentavam benefícios funcionais.

Análise financeira detalhada

Os resultados financeiros revelam o impacto significativo dos esforços de comercialização na estrutura de despesas da Liquidia. Enquanto os custos de pesquisa e desenvolvimento diminuíram 36% ano a ano para US$ 6,02 milhões (abaixo dos US$ 9,42 milhões no 2º tri 2024), as despesas de vendas, gerais e administrativas quase dobraram para US$ 38,82 milhões (acima dos US$ 19,94 milhões).

Esta mudança na alocação de despesas reflete a transição da empresa do desenvolvimento para a comercialização. O aumento do prejuízo operacional de US$ 37,51 milhões (comparado a US$ 27,20 milhões no 2º tri 2024) indica os investimentos substanciais sendo feitos para apoiar o lançamento do Yutrepia.

Notavelmente, esses resultados mostram melhoria em relação ao 1º tri 2025, quando a empresa reportou um prejuízo líquido de US$ 38,4 milhões de acordo com relatórios de ganhos anteriores. A forte posição de caixa de US$ 173 milhões proporciona à Liquidia recursos para continuar apoiando o lançamento comercial.

Posicionamento estratégico

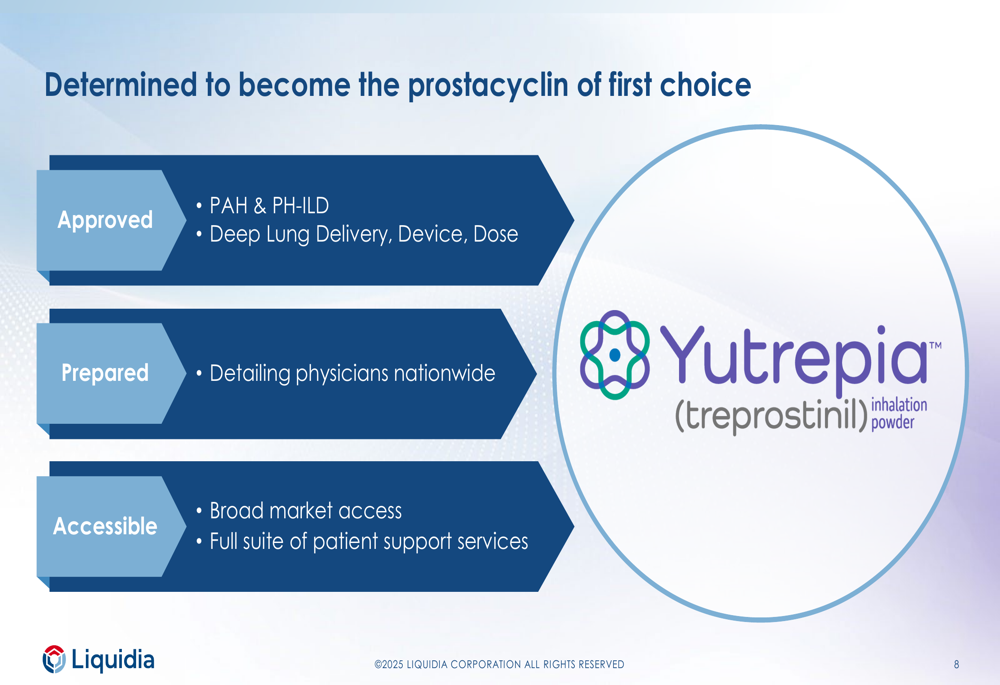

A abordagem estratégica da Liquidia posiciona o Yutrepia como a "prostaciclina de primeira escolha" para hipertensão pulmonar, baseada em três pilares principais:

A estratégia da empresa enfatiza o status aprovado do Yutrepia para as indicações de PAH e PH-ILD, seu sistema de administração pulmonar profunda e opções de dosagem flexíveis. A preparação comercial inclui detalhamento médico em todo o país, enquanto a acessibilidade é apoiada por programas de acesso ao mercado e serviços de suporte ao paciente.

Este posicionamento estratégico parece estar ganhando força com base nas métricas iniciais de adoção, embora o cenário competitivo no mercado de hipertensão pulmonar continue desafiador.

Declarações prospectivas

Olhando para o futuro, a Liquidia indicou que está bem capitalizada para atingir seus objetivos em 2025, com potencial para financiamento adicional. A empresa observou que US$ 25 milhões adicionais poderiam estar disponíveis da HCRx quando as vendas líquidas cumulativas excederem US$ 100 milhões, sujeito a acordo mútuo.

O foco da administração permanece na expansão da penetração de mercado do Yutrepia enquanto gerencia as significativas despesas de comercialização. O aumento substancial nos custos de SG&A sugere que a Liquidia antecipa que investimentos contínuos serão necessários para capitalizar completamente a oportunidade de mercado do Yutrepia.

Embora as métricas iniciais de adoção sejam promissoras, os investidores devem observar que o aumento do prejuízo operacional indica que a empresa permanece em modo de investimento, com a lucratividade provavelmente ainda distante. O forte desempenho das ações no pré-mercado sugere que os investidores estão focando no crescimento da receita e nas métricas de adoção, em vez das perspectivas de lucratividade no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: