Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Verallia (EPA:VRLA), líder global em embalagens de vidro, divulgou seus resultados financeiros do primeiro semestre de 2025 em 30 de julho de 2025, mostrando sinais de recuperação no segundo trimestre, apesar das condições desafiadoras do mercado. A empresa, que mantém sua posição como a maior produtora de embalagens de vidro na Europa e a segunda maior na América Latina, enfrentou pressão contínua sobre os preços no primeiro semestre, mas demonstrou resiliência através de melhor crescimento de volume e geração de caixa mais forte.

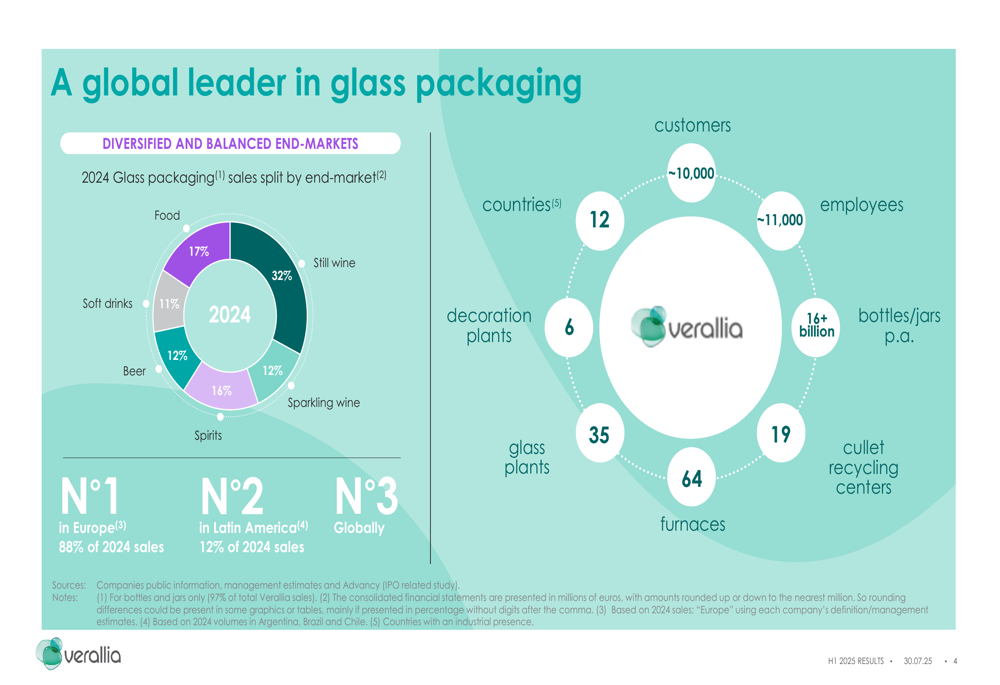

Como mostrado na seguinte visão geral da posição global de mercado da Verallia, a empresa mantém uma base de clientes diversificada em múltiplos segmentos de bebidas e alimentos:

Desempenho financeiro do 1º semestre de 2025

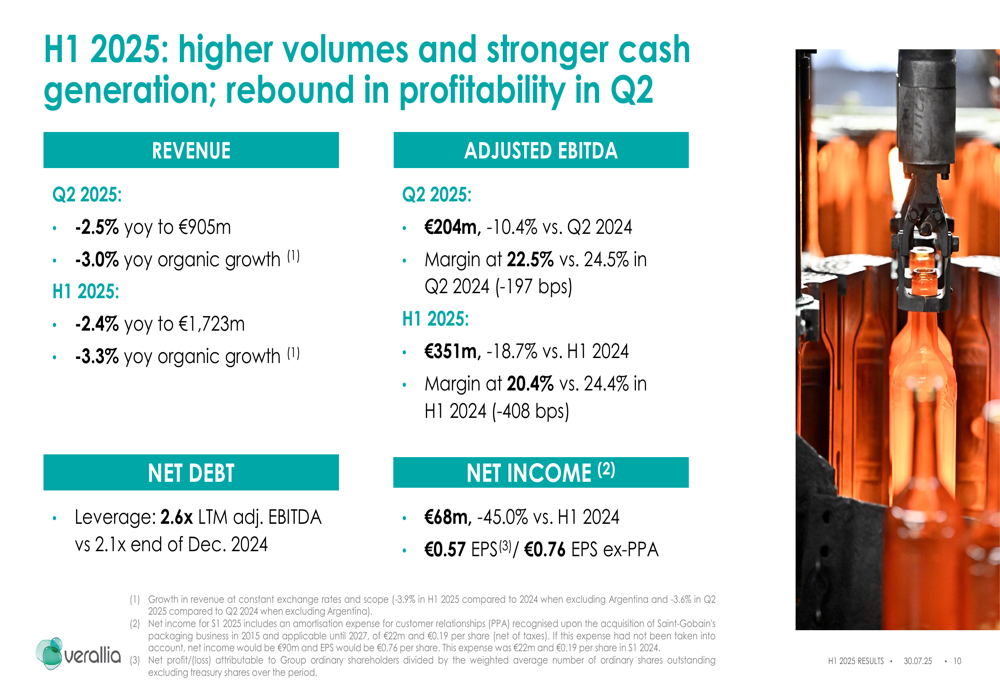

A Verallia reportou receita de €1.723 milhões no 1º semestre de 2025, queda de 2,4% em relação ao ano anterior, com crescimento orgânico recuando 3,3%. Apesar da diminuição da receita, a empresa destacou uma recuperação na lucratividade durante o 2º tri, com a margem EBITDA ajustada melhorando para 22,5% em comparação com apenas 18,0% no 1º tri de 2025, representando uma melhoria sequencial significativa de 457 pontos base.

O gráfico a seguir fornece uma visão abrangente do desempenho financeiro da Verallia no 1º semestre de 2025:

O EBITDA ajustado da empresa no 1º semestre de 2025 atingiu €351 milhões, representando uma queda de 18,7% em comparação com o 1º semestre de 2024, com a margem contraindo para 20,4% de 24,4% no período do ano anterior. O lucro líquido caiu 45,0% para €68 milhões, resultando em lucro por ação de €0,57 (€0,76 excluindo PPA).

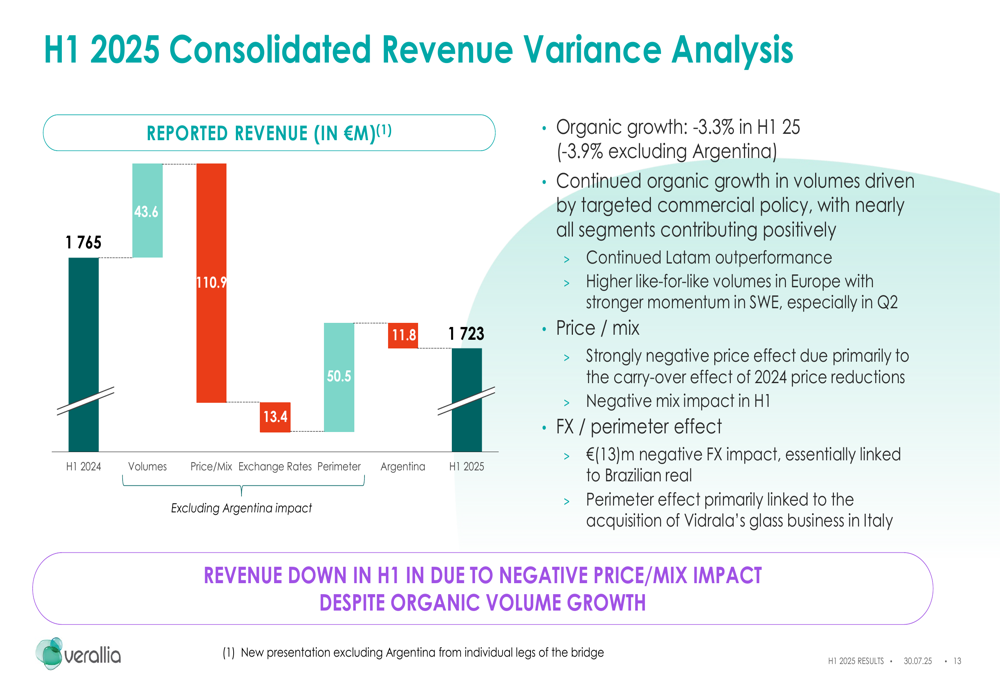

Uma análise detalhada da variação da receita do 1º semestre de 2025 mostra que a contribuição positiva do volume (+€43,6m) foi mais que compensada pelo impacto negativo de preço/mix (-€110,9m), efeitos cambiais (-€13,4m) e mudanças de perímetro (-€50,5m):

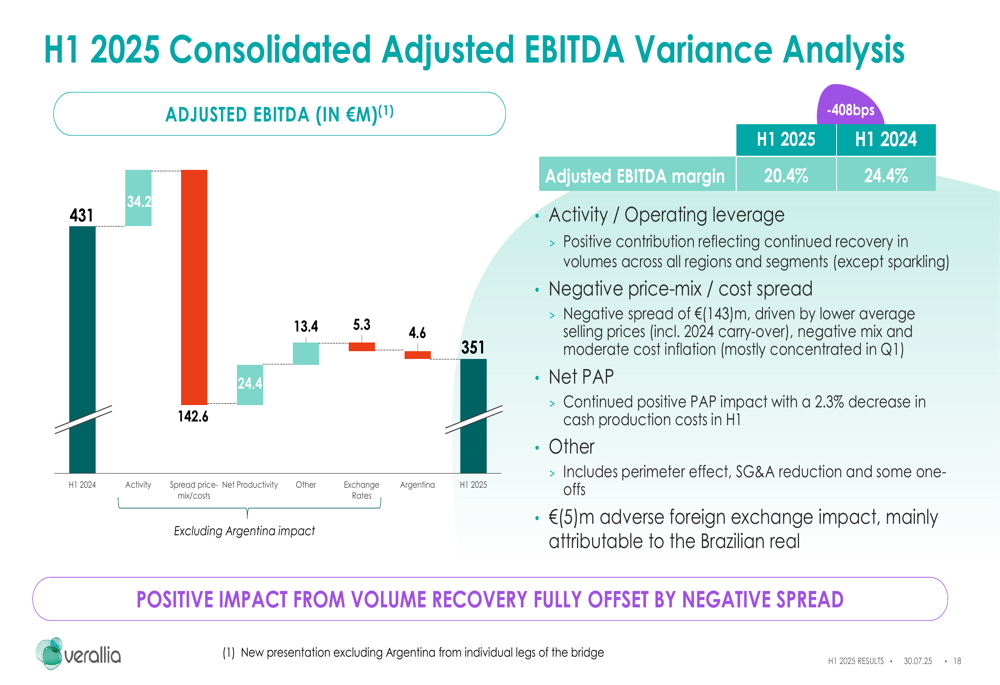

Da mesma forma, a ponte do EBITDA ajustado ilustra como as contribuições positivas da atividade (+€34,2m) e produtividade líquida (+€13,4m) foram superadas pelo spread negativo entre preço-mix e custos (-€142,6m):

Desempenho regional

O desempenho da Verallia variou significativamente entre as regiões. O Sul e Oeste da Europa (SWE) reportou receita relativamente estável (-0,3% para €1.182m) apoiada pela contribuição de Corsico, embora a receita orgânica a taxas de câmbio constantes tenha diminuído 4,5%. A margem EBITDA ajustada da região contraiu 375 pontos base para 20,6%.

O Norte e Leste da Europa (NEE) enfrentou os desafios mais significativos, com receita diminuindo 6,4% para €357m e margem EBITDA ajustada caindo acentuadamente 646 pontos base para 13,6%. A empresa citou pressão de preços e subutilização da capacidade, particularmente na Alemanha e no Reino Unido, como fatores-chave.

A América Latina (LATAM) demonstrou forte desempenho operacional com crescimento de receita de 11,2% a taxas de câmbio e escopo constantes, embora a receita reportada tenha diminuído 7,3% para €184m devido à desvalorização cambial, afetando particularmente o real brasileiro e o peso argentino. Apesar dos ventos contrários da moeda, a região manteve robusta lucratividade com margem EBITDA ajustada de 32,2%.

Iniciativas estratégicas

Apesar dos ventos contrários do mercado, a Verallia continuou a avançar suas iniciativas estratégicas, particularmente na expansão de capacidade e esforços de descarbonização. A empresa destacou o lançamento bem-sucedido de novos fornos em Campo Bom, Brasil (adicionando 330 toneladas de capacidade diária) e Pescia, Itália (adicionando 300 toneladas de capacidade diária).

Um marco significativo na estratégia de descarbonização da Verallia é o desenvolvimento de seu primeiro forno híbrido em Zaragoza, Espanha, programado para abrir no 3º tri de 2025. Este forno inovador pode substituir até 70% da energia fóssil por energia elétrica, potencialmente reduzindo as emissões de CO2 em até 55% em comparação com fornos tradicionais:

A empresa também expandiu suas soluções de embalagens de vidro leves com a introdução do "My Air", uma garrafa ultraleve de 105g direcionada ao mercado de porção individual para bebidas prontas para beber, bebidas não alcoólicas e vinhos tranquilos.

Fluxo de caixa e posição de dívida

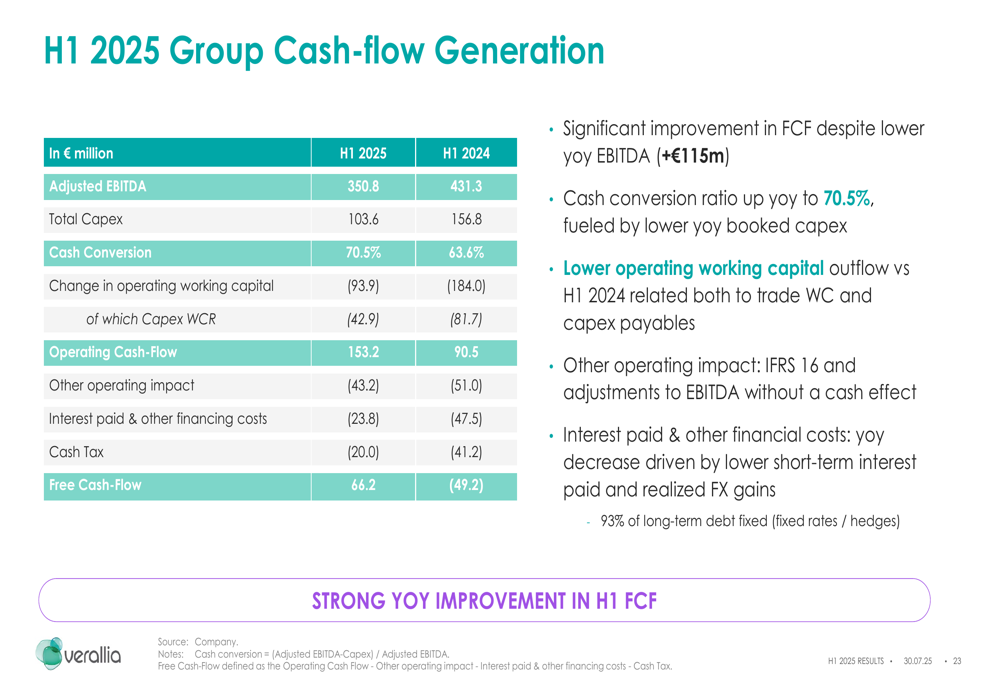

Apesar do EBITDA mais baixo, a Verallia demonstrou forte gestão de fluxo de caixa no 1º semestre de 2025. O fluxo de caixa livre melhorou significativamente para €66,2 milhões, comparado a -€49,2 milhões no 1º semestre de 2024, representando uma melhoria de €115 milhões em relação ao ano anterior. Isso foi impulsionado principalmente por menores despesas de capital e melhor gestão do capital de giro:

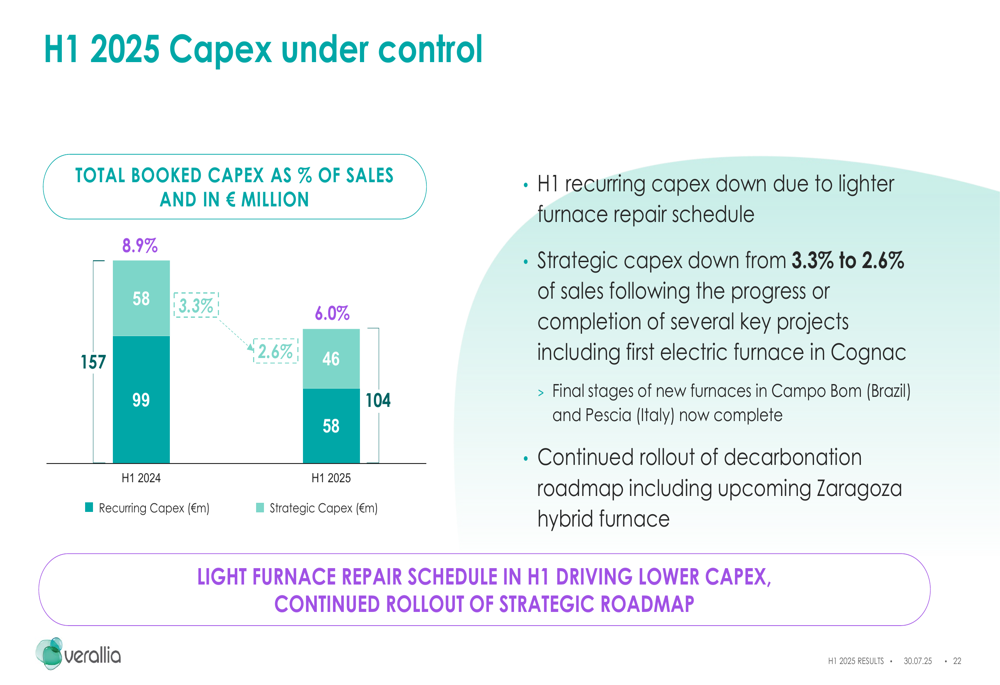

As despesas de capital foram bem controladas, diminuindo para 8,6% das vendas no 1º semestre de 2025 em comparação com 12,2% no 1º semestre de 2024, com capex tanto estratégico quanto recorrente diminuindo devido a um cronograma mais leve de reparos de fornos:

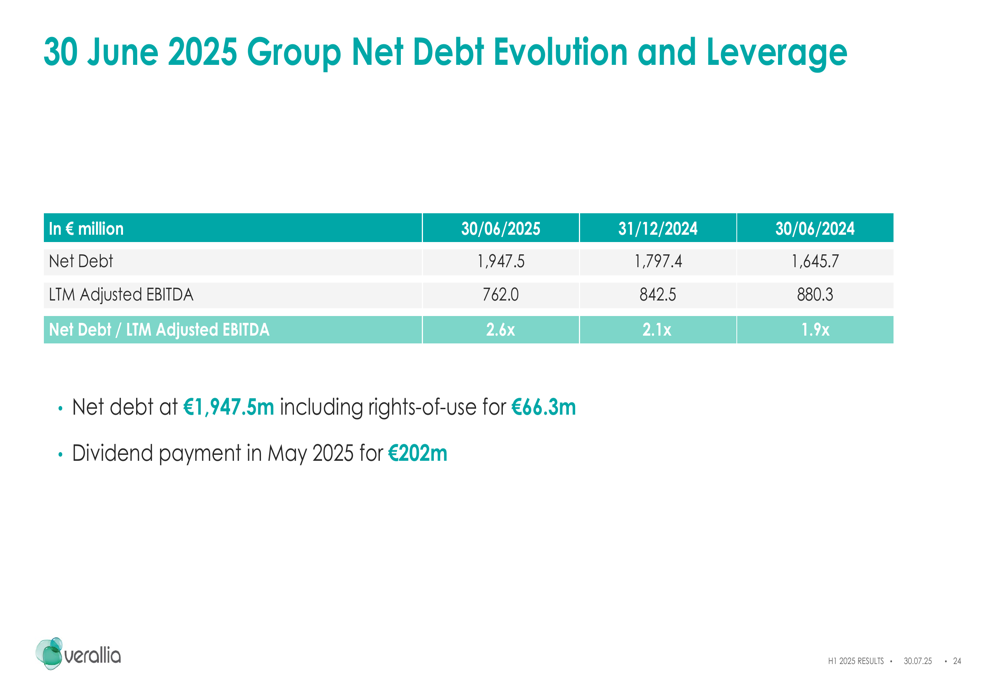

A dívida líquida da empresa aumentou para €1.947,5 milhões em 30 de junho de 2025, comparada a €1.797,4 milhões no final de 2024, resultando em um índice de alavancagem de 2,6x EBITDA ajustado LTM (acima de 2,1x no final de 2024). O aumento na alavancagem foi parcialmente atribuído ao pagamento de dividendos de €202 milhões realizado em maio de 2025:

Perspectivas e orientações

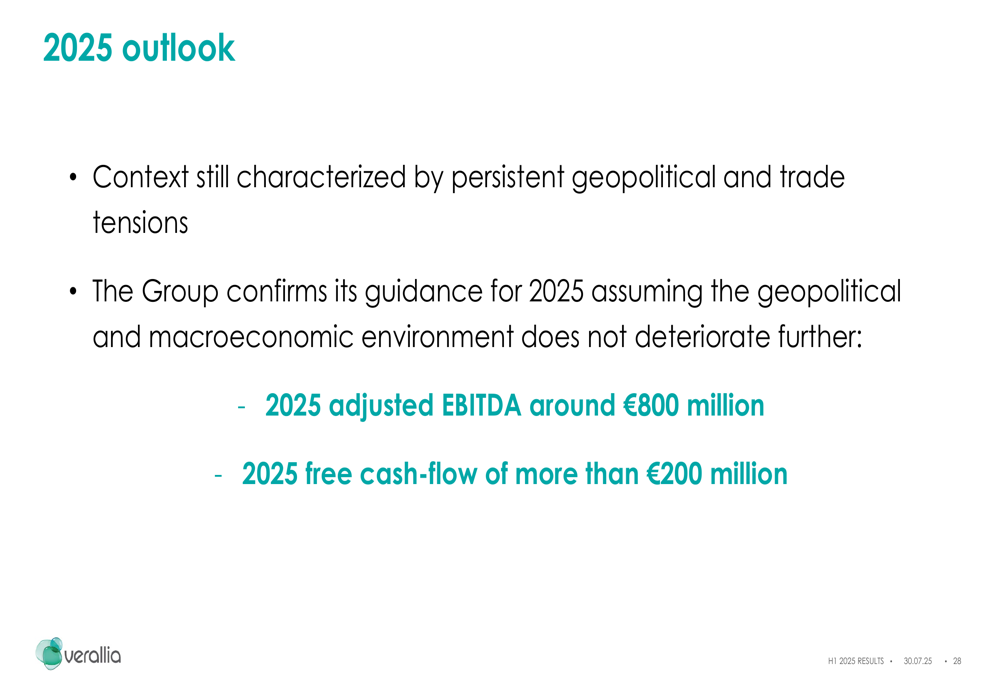

Apesar do desafiador primeiro semestre, a Verallia confirmou suas orientações para o ano completo de 2025, assumindo que não haverá deterioração adicional no ambiente geopolítico e macroeconômico. A empresa espera:

Esta orientação está alinhada com a meta de EBITDA ajustado de aproximadamente €800 milhões que foi previamente comunicada na teleconferência de resultados do 1º tri de 2025, sugerindo que a administração permanece confiante na capacidade da empresa de navegar pelos desafios atuais do mercado.

Mudanças na propriedade corporativa

Um desenvolvimento significativo para a Verallia é a oferta pública de aquisição bem-sucedida da BWGI, que resultou na BWGI possuindo 70,31% do capital social da Verallia e 62,81% dos seus direitos de voto em 28 de julho de 2025. A oferta será reaberta de 31 de julho a 13 de agosto de 2025, pelo mesmo preço de €28,30 por ação. A Verallia enfatizou que continuará implementando seu roteiro estratégico após esta mudança na estrutura de propriedade.

Esta oferta pública parece ter tido impacto mínimo no preço das ações da Verallia, que fechou em €28,30 em 30 de julho de 2025, de acordo com os dados fundamentais fornecidos.

Em conclusão, enquanto a Verallia enfrenta desafios contínuos de mercado, particularmente na Europa, a recuperação da lucratividade no 2º tri, forte geração de fluxo de caixa e investimentos estratégicos em andamento sugerem que a administração está navegando efetivamente pelo ambiente incerto enquanto posiciona a empresa para crescimento de longo prazo e sustentabilidade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: