Haddad diz que pacote por tarifas dos EUA incluirá crédito e que falará com Bessent na próxima semana

Introdução e contexto de mercado

A Freshpet Inc . (NASDAQ:FRPT) apresentou seus resultados do 2º tri de 2025 em 04.08.2025, destacando melhorias significativas na lucratividade, apesar de um ambiente de consumo desafiador. A empresa, que detém 3,6% de participação no mercado de ração para cães avaliado em US$ 37 bilhões, reportou uma notável recuperação no lucro líquido enquanto continua expandindo sua penetração nos lares.

Os resultados marcam uma forte recuperação em relação ao 1º tri de 2025, quando a Freshpet registrou uma perda inesperada de US$ 0,26 por ação. Na negociação pré-mercado após o anúncio do 2º tri, as ações da Freshpet subiram 1,75% para US$ 67, de acordo com os dados de mercado disponíveis.

Como mostrado no gráfico de posicionamento de mercado a seguir, a Freshpet domina o segmento de alimentos frescos/congelados para pets com 95% de participação nos canais mensurados, enquanto ainda tem espaço substancial para crescimento na categoria mais ampla de alimentos para pets:

Destaques do desempenho trimestral

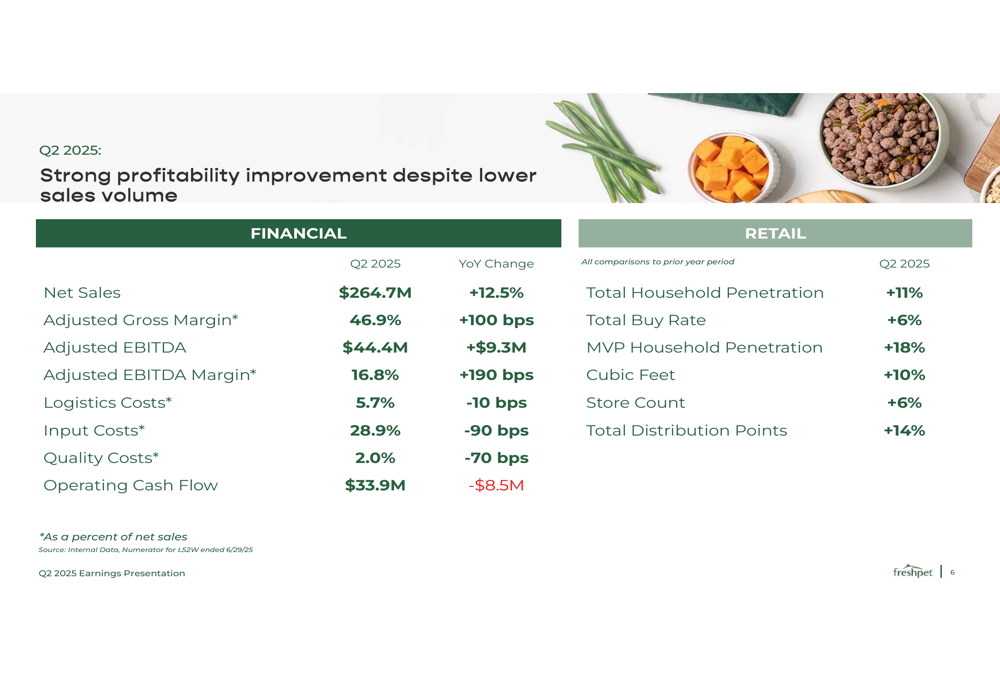

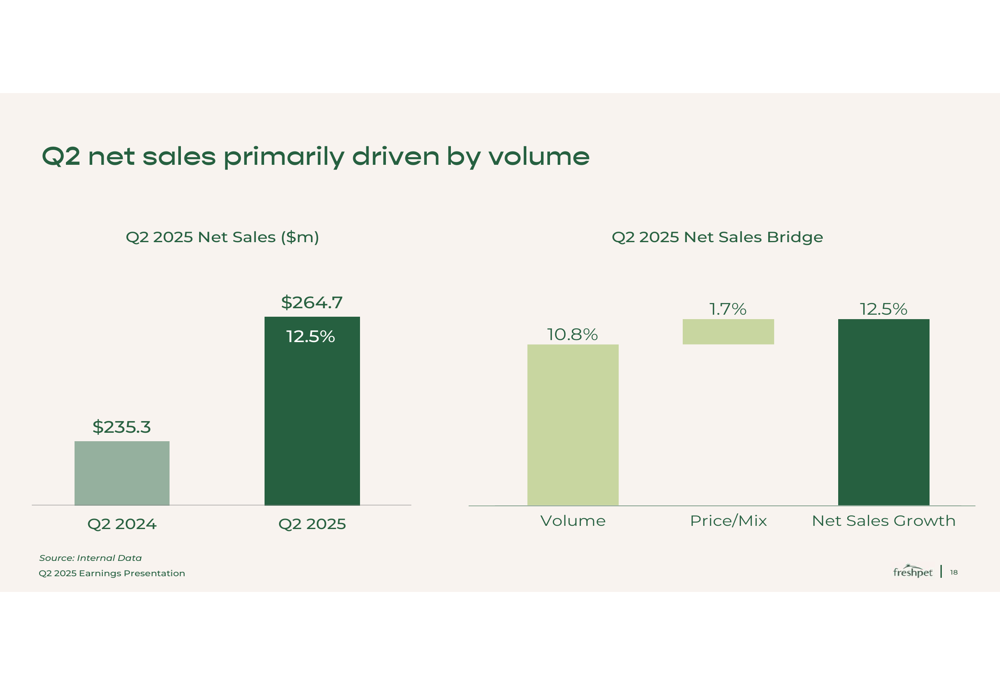

A Freshpet entregou resultados financeiros sólidos no 2º tri de 2025, com vendas líquidas aumentando 12,5% em relação ao ano anterior, atingindo US$ 264,7 milhões, impulsionadas principalmente pelo crescimento de volume de 10,8%. A empresa alcançou uma melhoria significativa na lucratividade, reportando lucro líquido de US$ 16,4 milhões em comparação com uma perda de US$ 1,7 milhão no 2º tri de 2024.

O resumo a seguir destaca as principais métricas financeiras e de varejo da Freshpet para o trimestre:

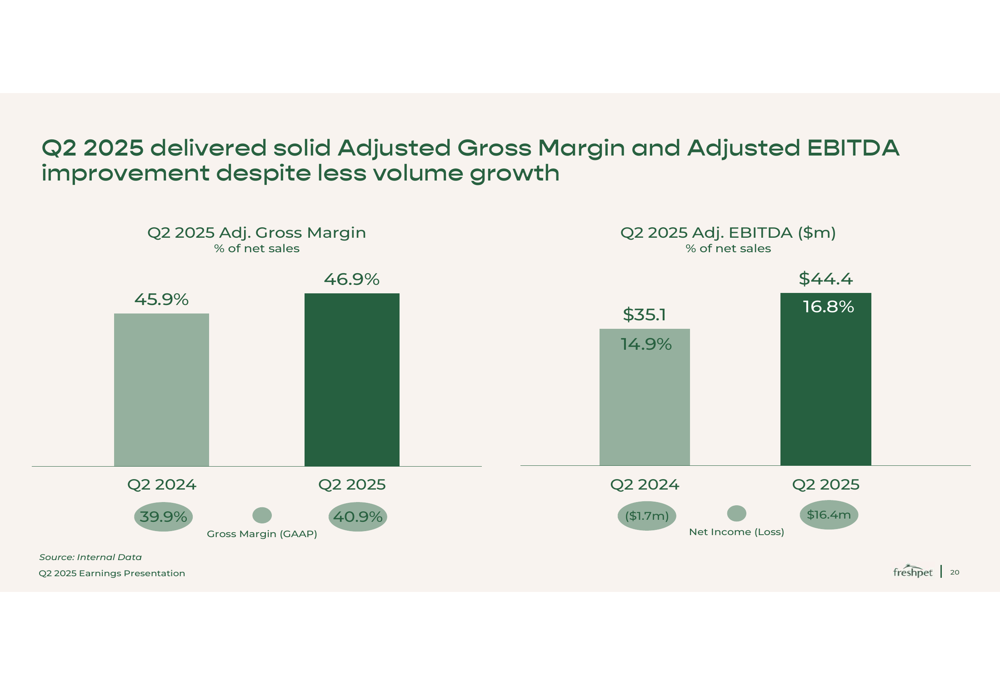

A margem bruta ajustada expandiu para 46,9%, um aumento de 100 pontos base em relação ao ano anterior, enquanto o EBITDA ajustado aumentou em US$ 9,3 milhões para US$ 44,4 milhões, representando uma margem de 16,8% (aumento de 190 pontos base). Essas melhorias refletem o foco da empresa na eficiência operacional e gestão de custos.

A análise detalhada das métricas de lucratividade mostra a melhoria substancial tanto na margem bruta ajustada quanto no EBITDA:

O crescimento das vendas foi principalmente impulsionado pelo volume, com preço e mix contribuindo apenas 1,7% para o aumento total de 12,5%:

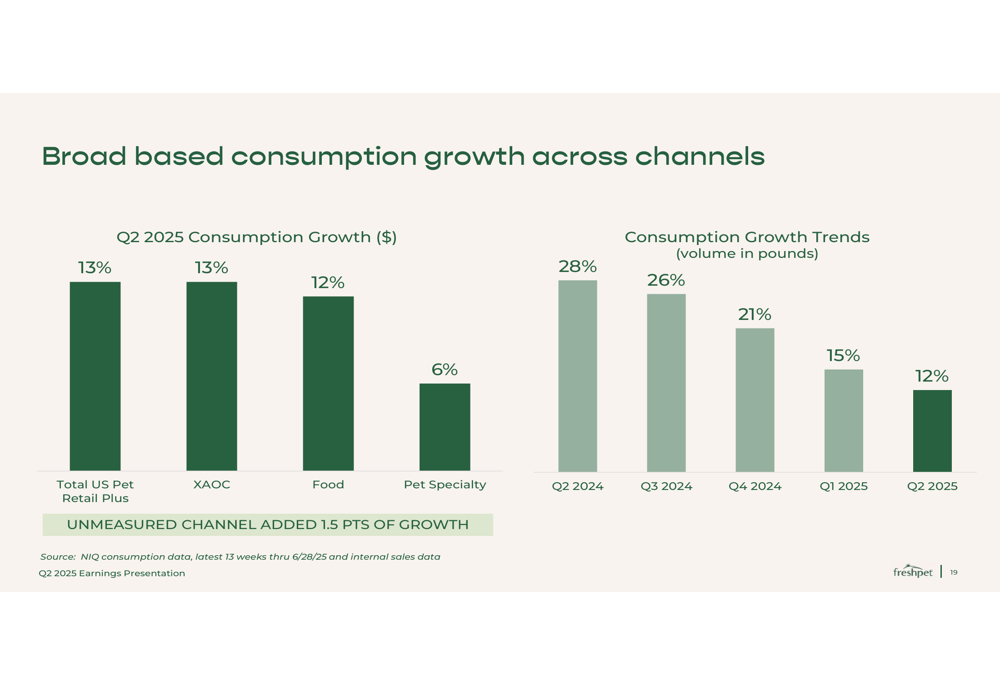

Embora o crescimento das vendas permaneça forte, representa uma desaceleração em relação aos trimestres anteriores. As tendências de crescimento de consumo mostram uma desaceleração gradual de 28% no 2º tri de 2024 para 12% no 2º tri de 2025:

Melhorias operacionais

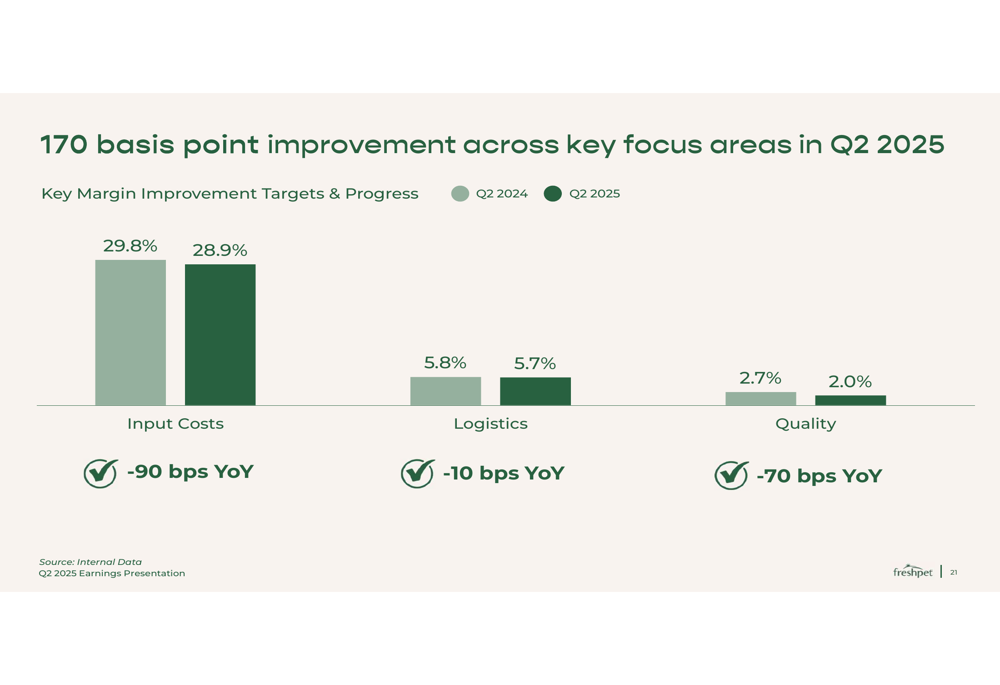

Um fator-chave para a melhoria da lucratividade da Freshpet foi a redução de 170 pontos base nos custos combinados de insumos, logística e qualidade em comparação com o ano anterior. A empresa destacou progressos significativos na eficácia operacional em toda sua rede de fabricação.

O gráfico a seguir detalha essas melhorias operacionais:

A Freshpet observou que sua Ennis Kitchen agora se tornou a instalação mais lucrativa em sua rede, alcançando melhor lucratividade mais cedo do que o esperado devido à forte liderança e design bem planejado. A empresa espera que essa instalação produza mais de 50% de seu volume nos próximos anos.

A empresa também está desenvolvendo novas tecnologias de produção projetadas para aumentar as margens de produtos embalados e diminuir a diferença de margem entre embalagens e produtos em rolo. Essas inovações visam entregar produtos de maior qualidade a custos mais baixos através do aumento de rendimento e produtividade.

Iniciativas estratégicas

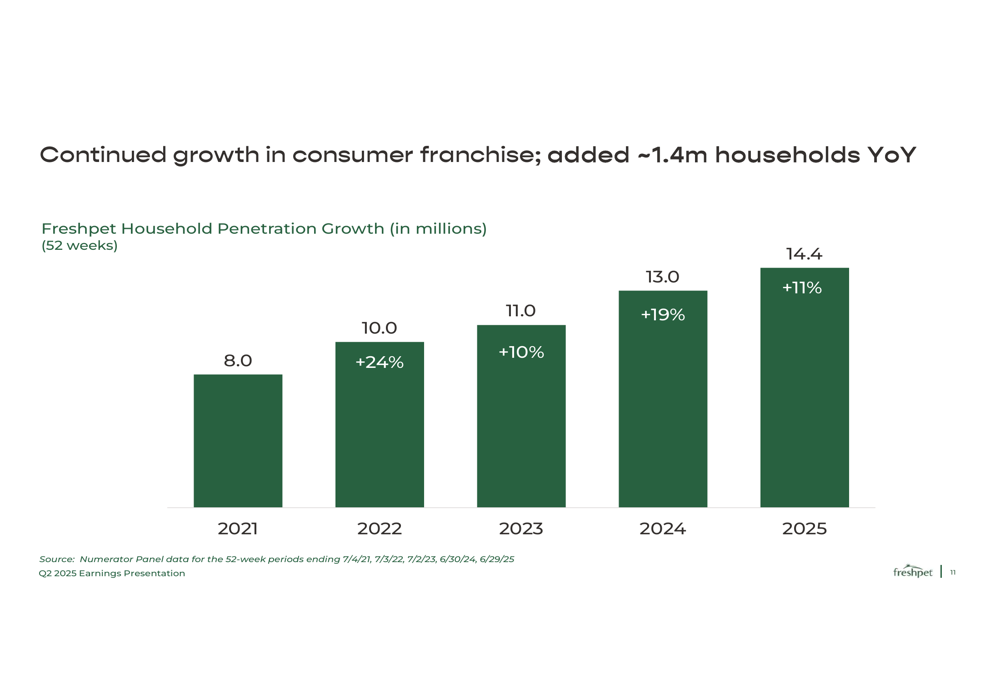

Apesar do ambiente desafiador para o consumidor, a Freshpet continua a expandir sua penetração nos lares, que cresceu 11% em relação ao ano anterior, atingindo 14,4 milhões de residências. Particularmente notável é o crescimento de 18% nos lares MVP (Compradores Ultra/Super Pesados) para 2,2 milhões, com sua taxa de compra aumentando para US$ 501.

A penetração da empresa nos lares tem mostrado crescimento consistente ao longo dos anos:

Para enfrentar o ambiente atual de consumo, a Freshpet está implementando várias iniciativas estratégicas:

1. Uma nova campanha publicitária lançada em agosto, complementada por campanhas sociais e digitais ampliadas direcionadas aos MVPs

2. Expansão em canais orientados para valor, incluindo um teste ampliado no varejo de clubes para 125 lojas

3. Introdução de produtos com preços de entrada e multipacks/pacotes em varejistas selecionados

4. Expectativa de crescimento desproporcional em canais digitais, incluindo expansão do Freshpet Custom Meals (direto ao consumidor)

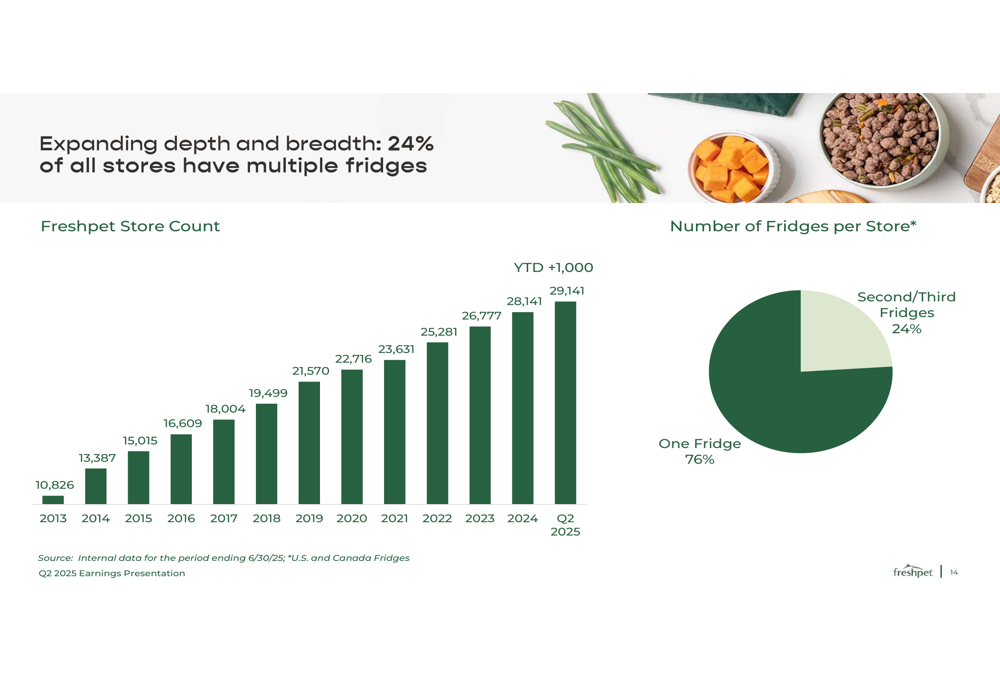

A empresa continua a expandir seu número de lojas, que chegou a 29.141 em 2025, com 24% das lojas agora tendo múltiplos refrigeradores:

Orientação revisada e perspectivas

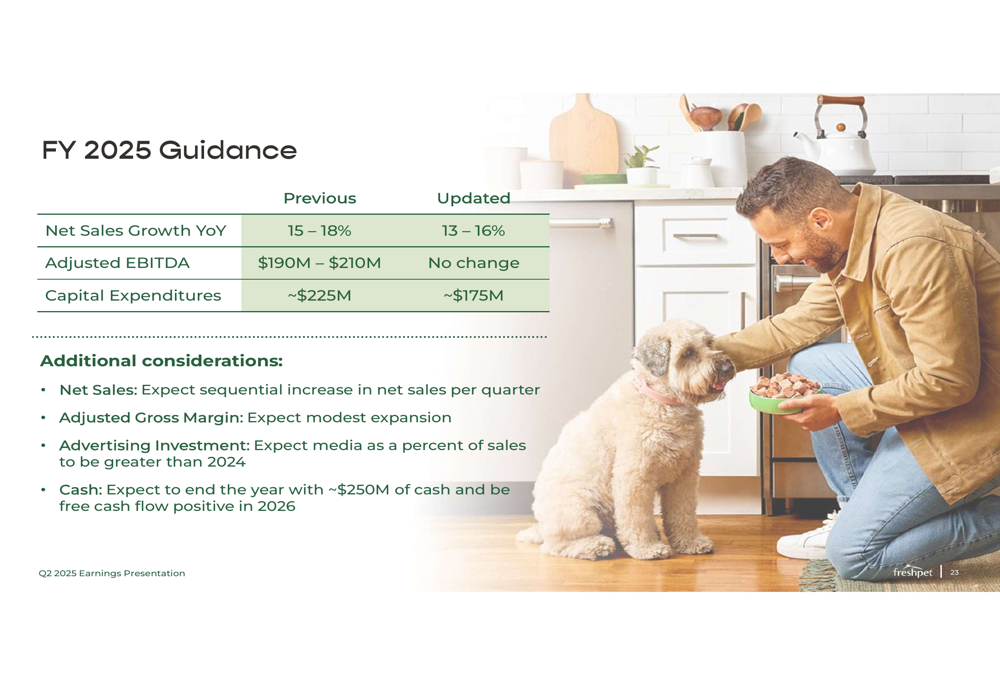

A Freshpet atualizou sua orientação para o ano completo de 2025, revisando para baixo as expectativas de crescimento de vendas líquidas, enquanto mantém suas metas de EBITDA ajustado e reduz os planos de despesas de capital:

A empresa agora espera um crescimento de vendas líquidas de 13-16% para o ano fiscal de 2025, abaixo da orientação anterior de 15-18%, refletindo o ambiente desafiador para o consumidor. No entanto, a Freshpet manteve sua orientação de EBITDA ajustado de US$ 190-210 milhões, sugerindo confiança na continuidade das melhorias operacionais compensando a desaceleração do crescimento das vendas.

Notavelmente, a Freshpet reduziu sua orientação de despesas de capital de aproximadamente US$ 225 milhões para US$ 175 milhões, destacando a melhoria na eficiência de capital. A empresa espera terminar o ano com aproximadamente US$ 250 milhões em caixa e alcançar fluxo de caixa livre positivo em 2026.

Olhando mais adiante, a Freshpet reafirmou suas metas para 2027 de 22% de margem EBITDA ajustada e 48% de margem bruta ajustada, demonstrando confiança no longo prazo apesar dos desafios de curto prazo.

A estrutura de eficiência de capital da empresa concentra-se em três áreas principais: extrair mais das linhas de produção existentes, maximizar a produção dos locais existentes e desenvolver novas tecnologias para melhorar as margens e reduzir a intensidade de capital nos próximos anos.

Em conclusão, embora a Freshpet enfrente desafios para manter suas taxas históricas de crescimento em meio a um ambiente de consumo mais difícil, os resultados do 2º tri de 2025 demonstram progresso significativo na eficiência operacional e lucratividade, potencialmente posicionando-a para um crescimento sustentável de longo prazo com melhores retornos sobre o capital.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: