Aneel diz que outubro terá bandeira tarifária vermelha patamar 1

Introdução e contexto de mercado

O Kvika banki hf (ICE:KVIKA) reportou resultados robustos no segundo trimestre de 2025 em 13 de agosto, com lucro antes de impostos aumentando 70,3% em comparação anual, atingindo ISK 2.025 milhões. As ações do banco fecharam em ISK 18,25, com alta de 1,37% após o anúncio, com investidores respondendo positivamente ao forte desempenho financeiro e às discussões em andamento sobre a fusão com o Arion banki.

Os resultados do 2º tri refletem a execução bem-sucedida da Kvika em seus segmentos de banco comercial, banco de investimento e gestão de ativos, junto com forte desempenho em suas operações no Reino Unido. O banco também fez avanços estratégicos significativos, incluindo o lançamento bem-sucedido de seu produto de hipoteca e sua primeira emissão de títulos denominados em euros.

Destaques do desempenho trimestral

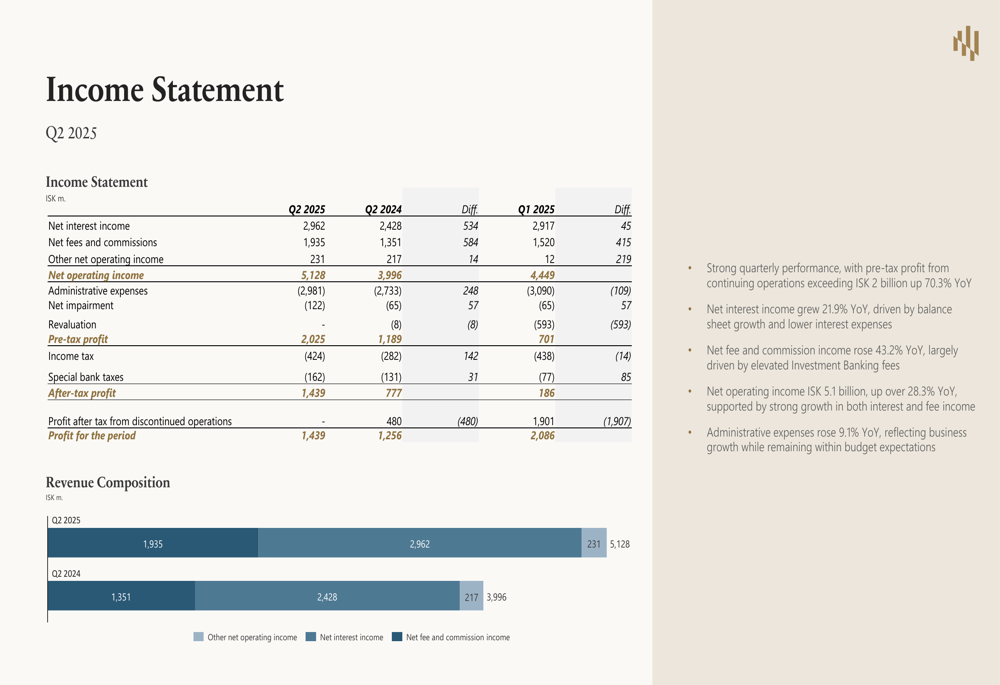

O desempenho financeiro da Kvika mostrou melhoria substancial em métricas-chave no 2º tri de 2025. A receita líquida de juros cresceu 21,9% em comparação anual para ISK 2.962 milhões, enquanto a receita líquida de taxas e comissões aumentou 43,2% para ISK 1.935 milhões. As despesas administrativas aumentaram em um ritmo mais modesto de 9,1% para ISK 2.981 milhões, refletindo maior eficiência operacional.

Como mostrado na seguinte demonstração de resultado abrangente:

O Retorno sobre Patrimônio tangível (RoTE) antes de impostos do banco atingiu 18,5%, aproximando-se de sua meta de mais de 20%. A relação custo-receita principal melhorou significativamente para 60,3%, abaixo dos 70,5% no 2º tri de 2024, demonstrando maior eficiência operacional apesar dos investimentos contínuos em iniciativas de crescimento.

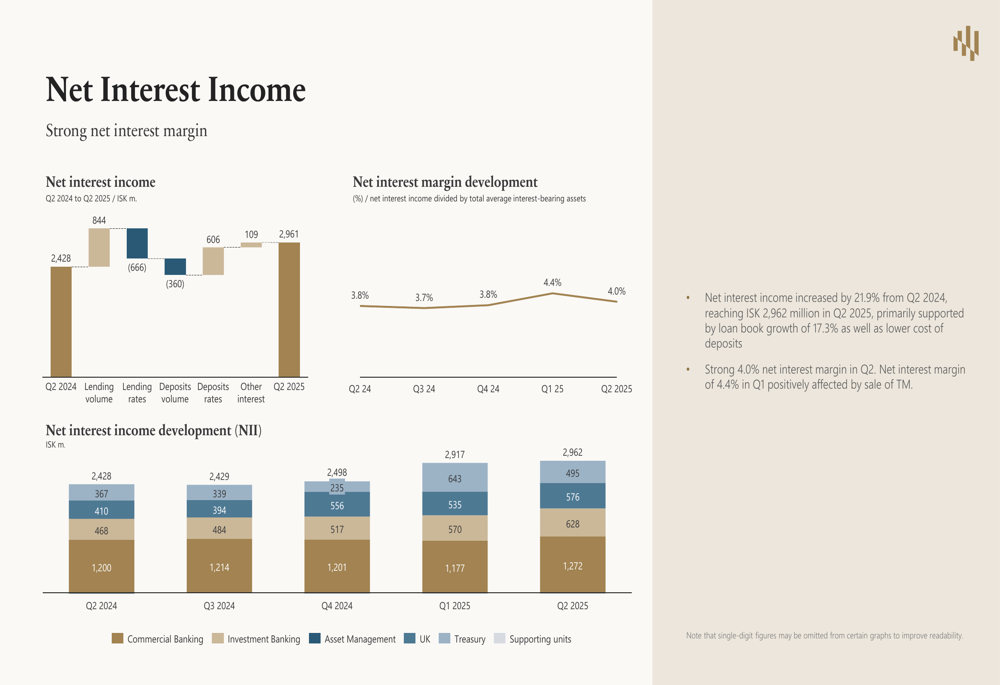

A margem líquida de juros melhorou para 4,0% no 2º tri de 2025, ante 3,8% no mesmo período do ano anterior, impulsionada por mudanças favoráveis nos volumes e taxas de empréstimos, como ilustrado nesta análise:

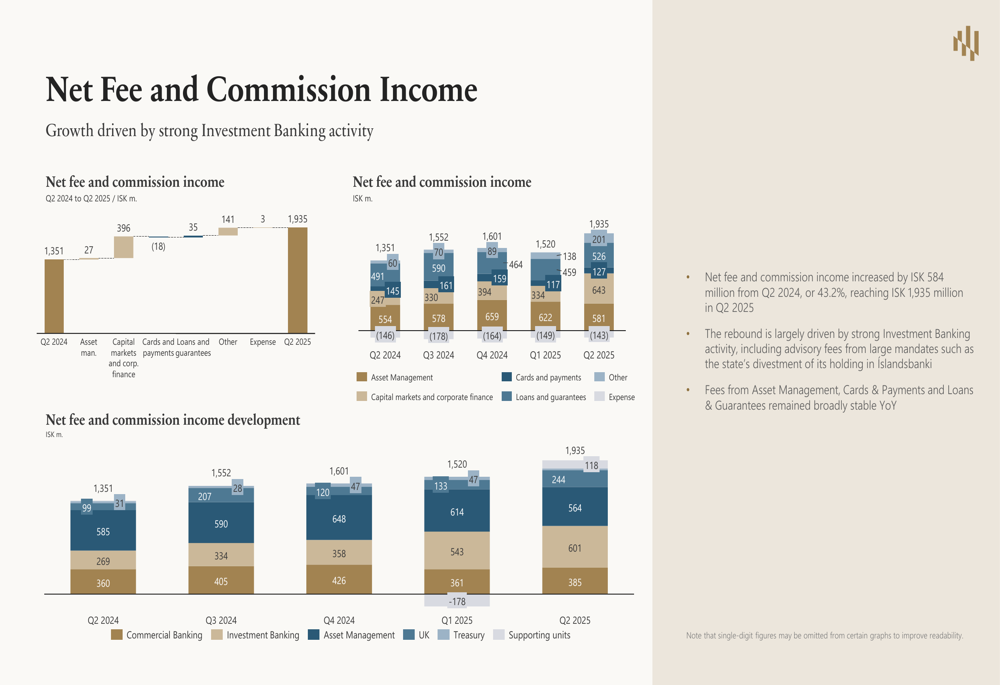

O forte crescimento na receita de taxas e comissões foi principalmente impulsionado pelo aumento da atividade de banco de investimento, particularmente em mercados de capitais e finanças corporativas:

Solidez do balanço e qualidade de crédito

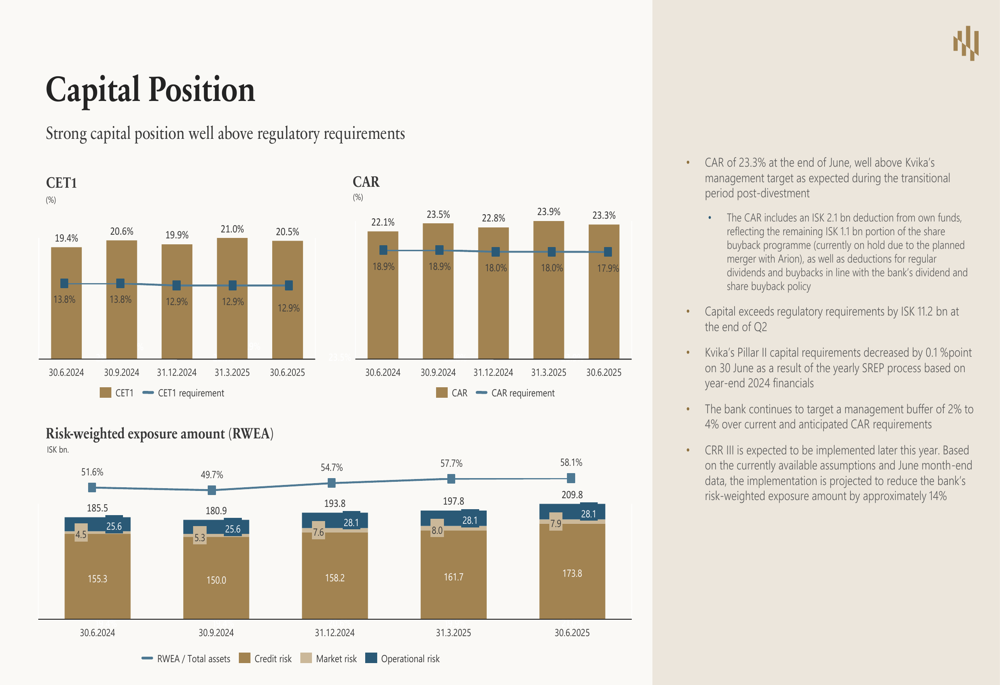

A Kvika manteve uma forte posição de capital com um Índice de Adequação de Capital (CAR) de 23,3%, bem acima dos requisitos regulatórios. O capital do banco excede os requisitos regulatórios em ISK 11,2 bilhões, proporcionando flexibilidade substancial para crescimento contínuo e potenciais aquisições.

A posição de capital do banco permanece robusta como mostrado nesta análise:

O total de ativos atingiu ISK 361,2 bilhões, com 37,8% (ISK 136,6 bilhões) consistindo em caixa, saldos bancários sem vencimento e instrumentos financeiros líquidos. Esta forte posição de liquidez apoia a estratégia de crescimento da carteira de empréstimos do banco, mantendo o controle de risco.

A qualidade do crédito permaneceu sólida, com empréstimos de Estágio 3 diminuindo de 2,5% para 2,3% em base líquida da carteira de empréstimos durante o trimestre. O índice de cobertura de liquidez (LCR) do banco ficou em impressionantes 910%, enquanto o índice de financiamento estável líquido (NSFR) estava forte em 160%.

Iniciativas estratégicas

A Kvika lançou seu produto de hipoteca Auður Heima no final de maio, que rapidamente ganhou tração significativa. Até o final do trimestre, as solicitações de hipotecas totalizaram aproximadamente ISK 18 bilhões, com ISK 3 bilhões já desembolsados no 2º tri e um pipeline de ISK 15 bilhões sendo processado. Esta entrada bem-sucedida no mercado de hipotecas representa uma expansão estratégica das operações de banco de varejo da Kvika.

Em um marco significativo de financiamento, a Kvika emitiu com sucesso seu primeiro título denominado em euros em maio, uma nota sênior não garantida de 4 anos de EUR 200 milhões. Esta emissão fortalece e diversifica o mix de financiamento do banco, como ilustrado no seguinte gráfico:

A divisão de gestão de ativos do banco estabeleceu um novo fundo de crédito de ISK 8,5 bilhões, ACF V slhf., com ISK 6 bilhões já comprometidos com novos empréstimos até o final de julho. Os ativos sob gestão aumentaram em ISK 11 bilhões desde o final do primeiro trimestre, atingindo ISK 453 bilhões no final de junho de 2025.

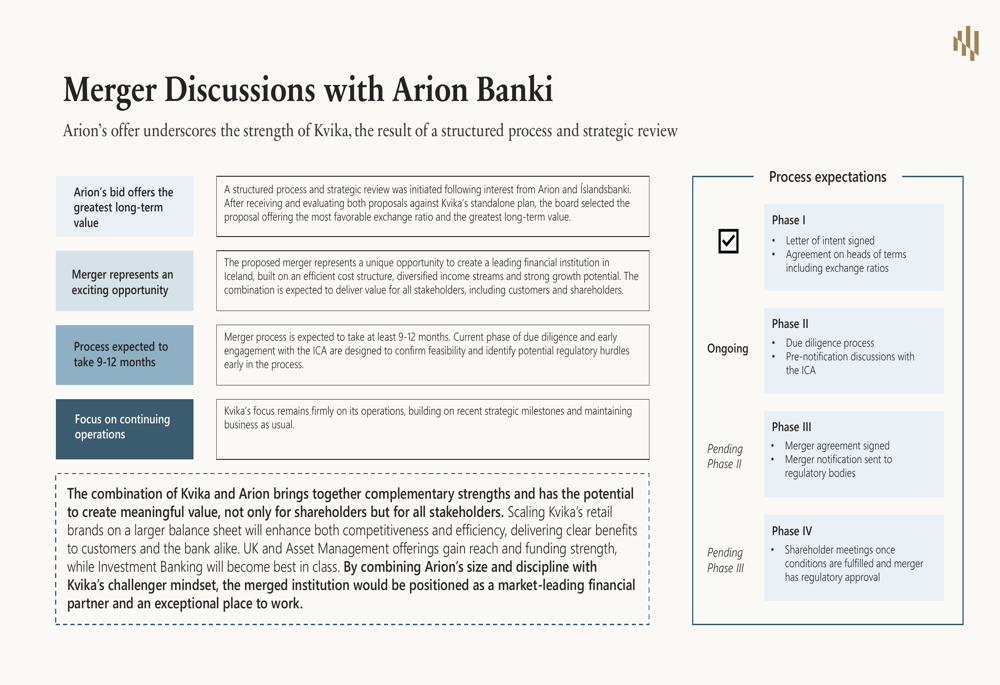

Progresso da fusão com Arion Banki

Um desenvolvimento estratégico chave são as discussões em andamento sobre a fusão com o Arion banki hf. De acordo com a apresentação, o conselho da Kvika acredita que a oferta do Arion oferece o maior valor a longo prazo, e a fusão representa uma oportunidade empolgante para o banco. Espera-se que o processo geral leve de 9 a 12 meses, com marcos significativos previstos antes do final do ano.

O slide a seguir descreve o processo e cronograma da fusão:

Declarações prospectivas

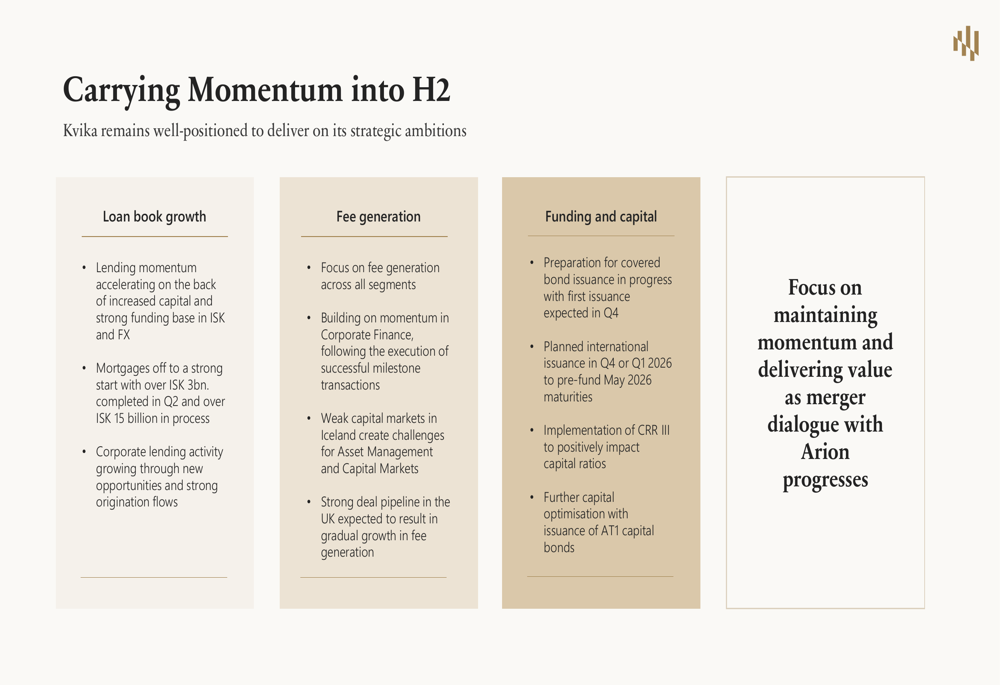

Olhando para o segundo semestre de 2025, a Kvika planeja construir sobre seu impulso em várias áreas-chave. O banco espera crescimento acelerado de empréstimos, particularmente em hipotecas, e focará na geração de taxas em todos os segmentos, aproveitando o impulso em finanças corporativas.

No lado do financiamento, a Kvika está se preparando para a emissão de títulos garantidos e planejando emissões internacionais adicionais. O banco delineou suas prioridades estratégicas para o segundo semestre de 2025 da seguinte forma:

A Kvika mantém-se comprometida com suas metas financeiras, incluindo um Retorno sobre Patrimônio tangível acima de 20% (atualmente em 18,5% para o 2º tri de 2025), mantendo um Índice de Adequação de Capital 200-400 pontos base acima dos requisitos regulatórios (atualmente em 540 pontos base), e uma taxa de distribuição de dividendos de 25%.

A administração enfatizou que, enquanto o diálogo de fusão com o Arion progride, o banco permanece focado em manter o impulso e entregar valor aos acionistas através da execução contínua de sua estratégia de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: