Caos nas bolsas! Veja como proteger seu portfólio agora!

Introdução e contexto de mercado

O Spar Nord Bank (CPH:SPNO) reportou uma queda significativa nos lucros do primeiro semestre de 2025, principalmente devido aos custos relacionados à aquisição do banco pelo Nykredit. Apesar da pressão nos resultados finais, o banco demonstrou um desempenho operacional sólido com forte crescimento de empréstimos e manteve sua projeção para o ano inteiro.

As ações do banco dinamarquês fecharam em DKK 209,60 em 23.07, próximo à sua máxima de 52 semanas de DKK 211,50, sugerindo que os investidores mantêm confiança nas perspectivas de longo prazo do banco, apesar da queda de lucro no curto prazo.

Destaques do desempenho trimestral

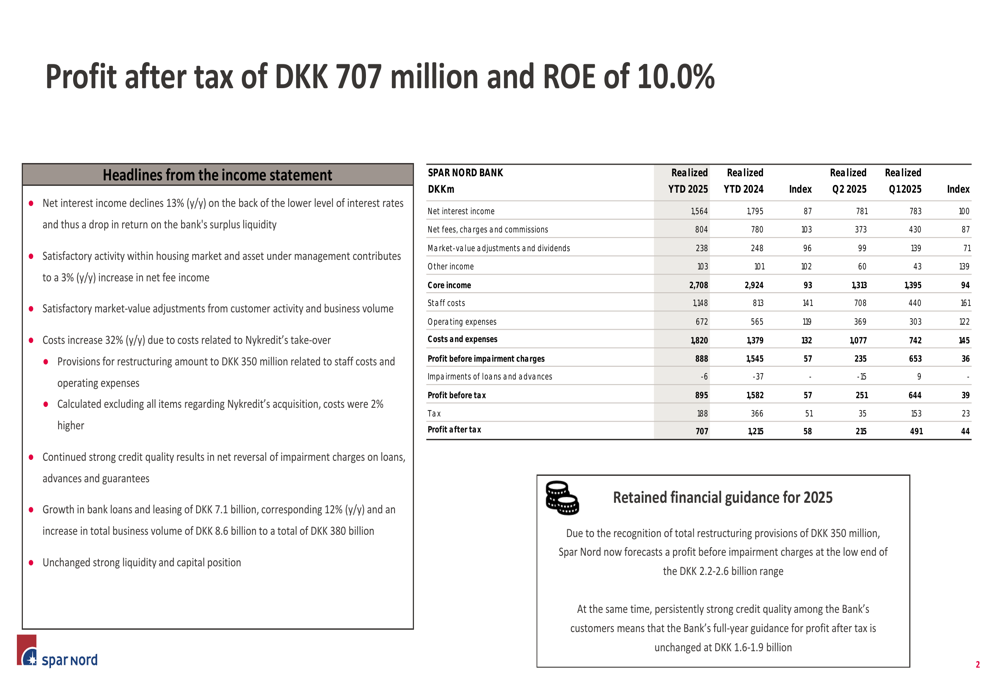

O Spar Nord reportou um lucro após impostos de DKK 707 milhões para o primeiro semestre de 2025, uma queda de 42% em relação aos DKK 1.215 milhões no mesmo período do ano anterior. O declínio foi principalmente atribuído às provisões de reestruturação e custos relacionados à aquisição pelo Nykredit, que aumentaram significativamente as despesas operacionais do banco.

A receita principal diminuiu 7% em comparação anual para DKK 2.708 milhões, enquanto os custos totais aumentaram 32% para DKK 1.820 milhões. Apesar desses desafios, o banco manteve sua projeção para o ano inteiro de lucro após impostos entre DKK 1,6-1,9 bilhão.

Como mostrado nos seguintes destaques da demonstração de resultados:

Análise financeira detalhada

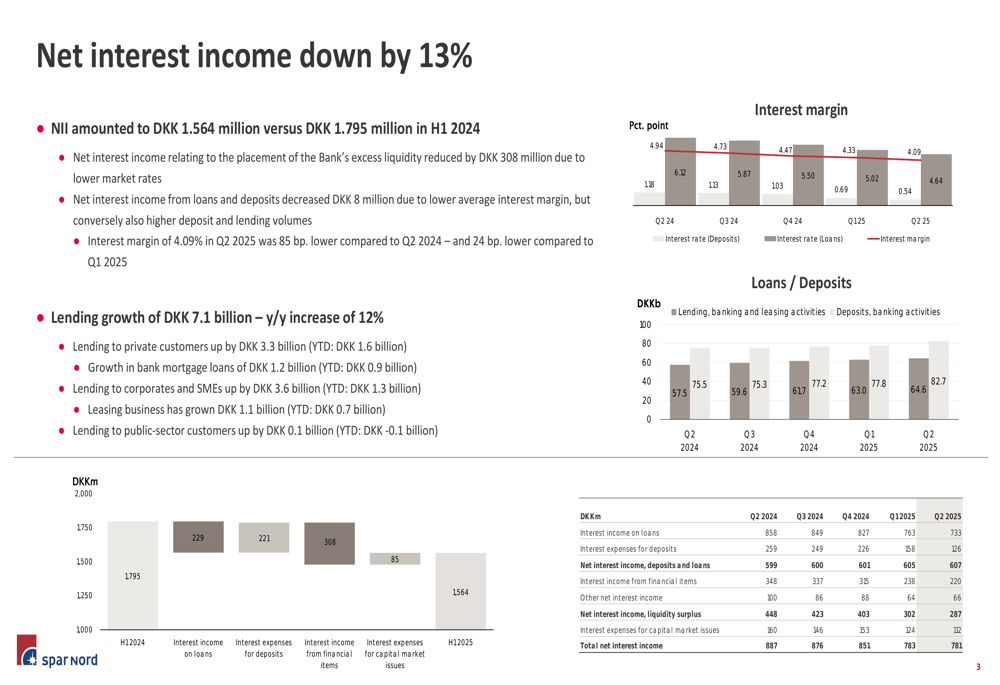

A receita líquida de juros diminuiu 13% em comparação anual para DKK 1.564 milhões, principalmente devido às taxas de mercado mais baixas que afetaram a colocação do excesso de liquidez do banco. A margem de juros contraiu de 4,94% no 2º tri de 2024 para 4,09% no 2º tri de 2025.

No entanto, esse declínio foi parcialmente compensado pelo forte crescimento de empréstimos de 12% em comparação anual, totalizando DKK 7,1 bilhões entre clientes privados, empréstimos hipotecários bancários, segmentos corporativos e de PMEs, e negócios de leasing.

O gráfico a seguir ilustra as tendências na margem de juros e crescimento de empréstimos:

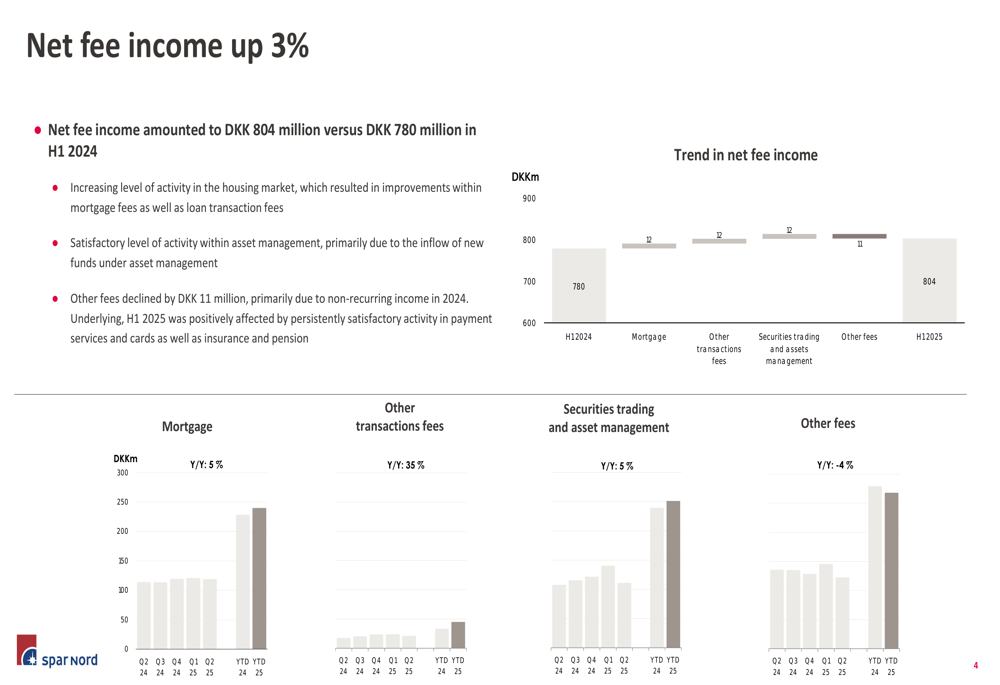

A receita líquida de taxas mostrou um impulso positivo, aumentando 3% em comparação anual para DKK 804 milhões. Esse crescimento foi impulsionado pelo aumento da atividade no mercado imobiliário, que melhorou as taxas hipotecárias e as taxas de transações de empréstimos. A gestão de ativos também teve um bom desempenho, principalmente devido ao influxo de novos fundos sob gestão.

A divisão das fontes de receita de taxas demonstra essas tendências:

Os ajustes de valor de mercado e dividendos permaneceram relativamente estáveis em DKK 238 milhões em comparação com DKK 248 milhões no primeiro semestre de 2024. A atividade do cliente e o volume de negócios geraram ajustes de valor de mercado de DKK 219 milhões, enquanto os ajustes em ações e títulos contribuíram com DKK 19 milhões, exclusivamente relacionados à carteira de títulos.

Estrutura de custos e eficiência

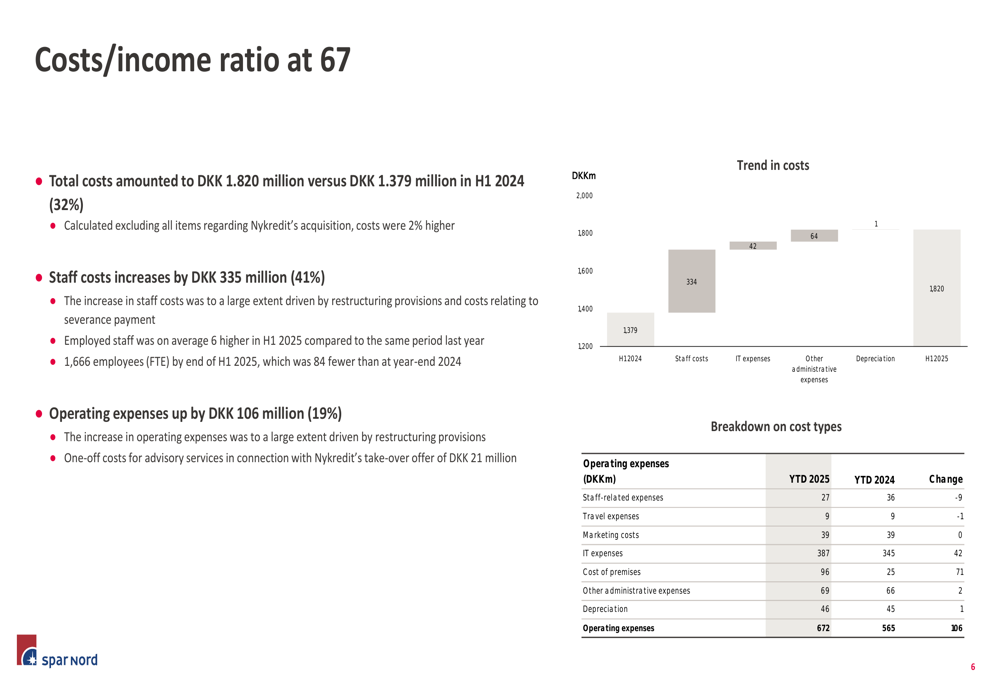

O impacto mais significativo nos resultados do primeiro semestre de 2025 do Spar Nord veio do aumento substancial nos custos, que cresceram 32% em comparação anual para DKK 1.820 milhões. Os custos de pessoal aumentaram 41% para DKK 1.148 milhões, enquanto as despesas operacionais cresceram 19% para DKK 672 milhões.

Esses aumentos foram em grande parte impulsionados por provisões de reestruturação e custos relacionados a indenizações associadas à aquisição pelo Nykredit. Como resultado, o índice de custo-receita deteriorou para 67.

O gráfico a seguir detalha a estrutura de custos e suas mudanças ano a ano:

Qualidade de ativos e desempenho de crédito

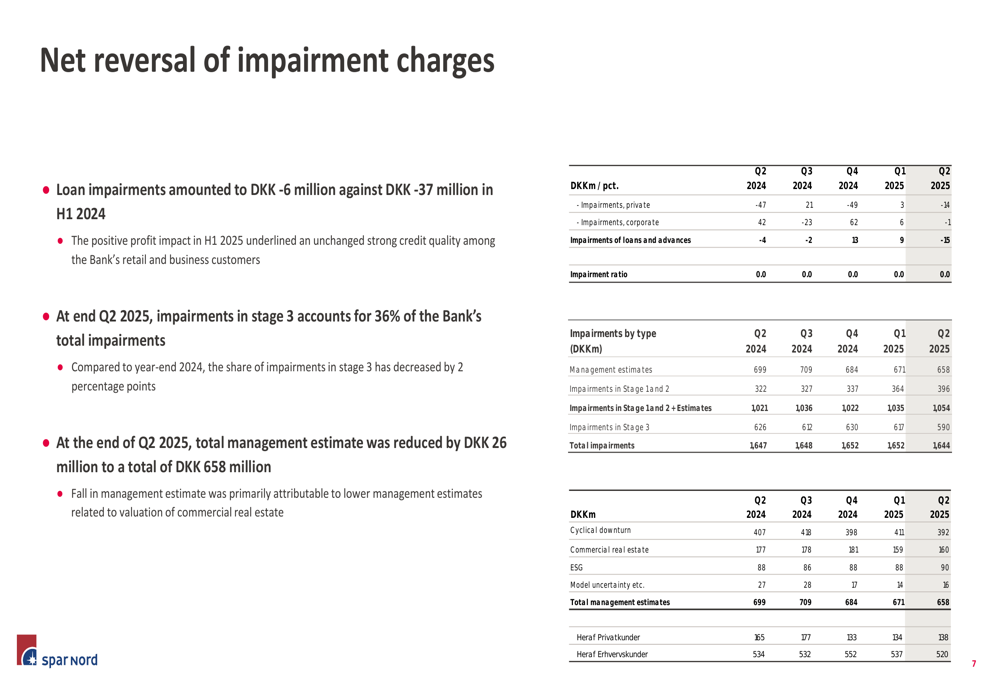

Apesar do quadro desafiador de lucros, a qualidade de crédito do Spar Nord permaneceu forte. O banco reportou uma reversão líquida de provisões para perdas de DKK 6 milhões no primeiro semestre de 2025, em comparação com uma reversão de DKK 37 milhões no primeiro semestre de 2024.

No final do 2º tri de 2025, as provisões no estágio 3 (exposições com crédito deteriorado) representavam 36% das provisões totais do banco. A estimativa de gestão para provisões foi reduzida em DKK 26 milhões para um total de DKK 658 milhões, refletindo confiança na qualidade geral de crédito da carteira de empréstimos.

A análise detalhada de provisões mostra a divisão por estágios e categorias:

Posição de capital e liquidez

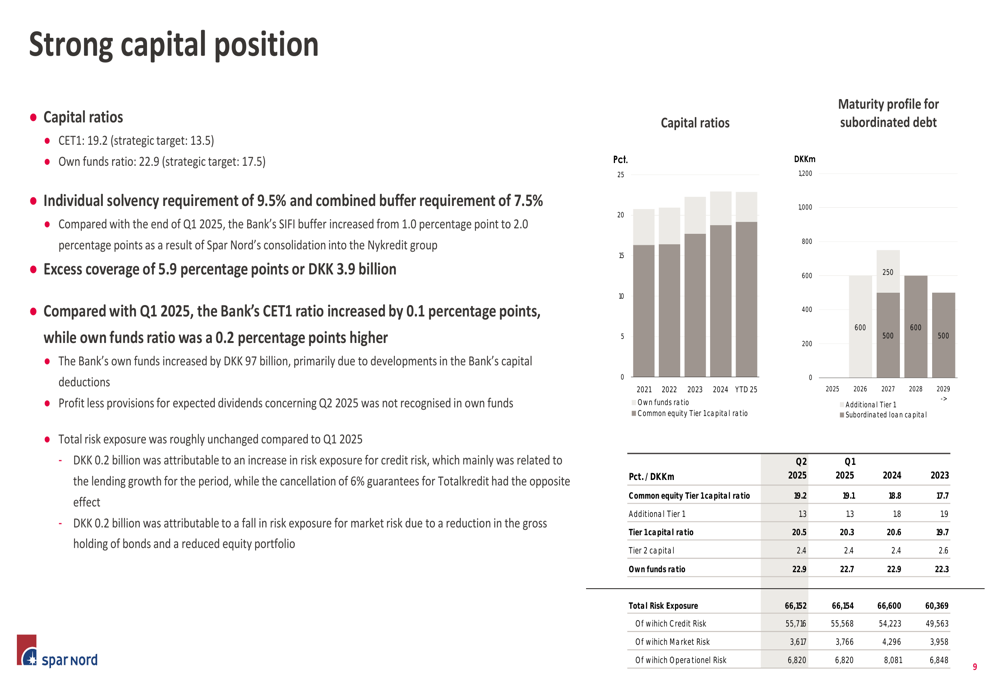

O Spar Nord manteve uma forte posição de capital, com um índice de Ações ordinárias Tier 1 (CET1) de 19,2%, bem acima de sua meta estratégica de 13,5%. O índice de fundos próprios ficou em 22,9%, também excedendo confortavelmente a meta estratégica de 17,5%.

O requisito de solvência individual do banco era de 9,5%, com um requisito de buffer combinado de 7,5%, proporcionando uma margem substancial acima dos mínimos regulatórios.

O gráfico a seguir ilustra a robusta posição de capital do banco:

As métricas de liquidez permaneceram excepcionalmente fortes, com um Índice de Cobertura de Liquidez (LCR) de 459% e um Índice de Financiamento Estável Líquido (NSFR) de 120% no final do primeiro semestre de 2025. Os depósitos, excluindo esquemas agrupados, totalizaram DKK 82,8 bilhões, representando 75% do financiamento total do banco.

Declarações prospectivas

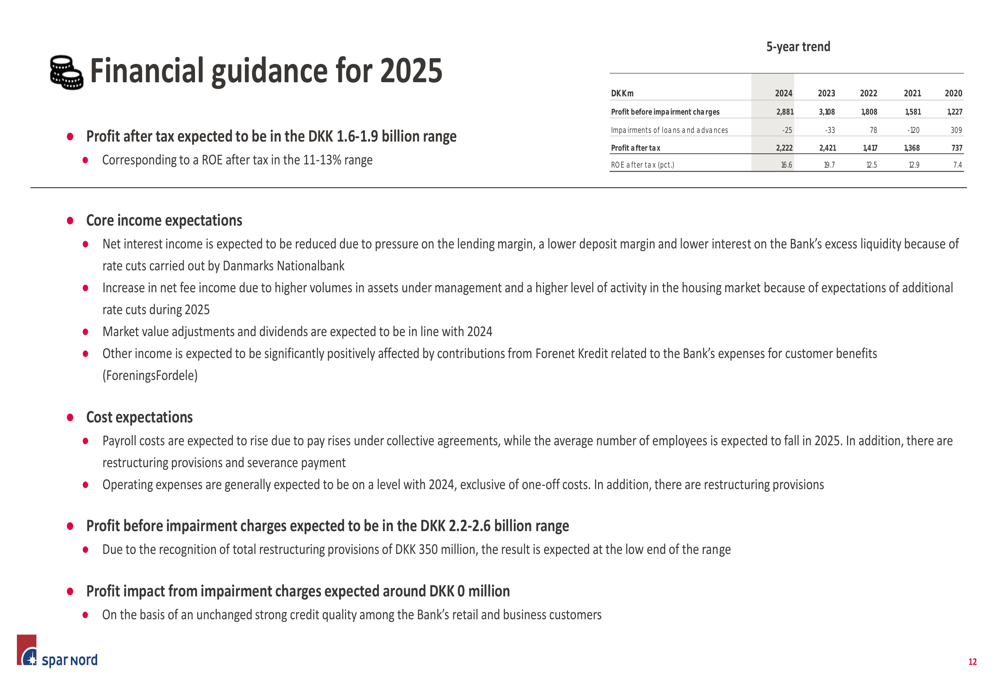

Apesar do impacto dos custos de reestruturação, o Spar Nord manteve sua projeção para o ano inteiro de 2025, esperando um lucro após impostos na faixa de DKK 1,6-1,9 bilhão. Isso corresponde a um retorno sobre o patrimônio líquido (ROE) após impostos na faixa de 11-13%.

No entanto, devido ao reconhecimento de provisões totais de reestruturação de DKK 350 milhões, o banco agora prevê que o lucro antes das provisões para perdas estará no limite inferior da faixa previamente projetada de DKK 2,2-2,6 bilhões.

O gráfico a seguir mostra a projeção financeira do banco para 2025 no contexto do desempenho histórico:

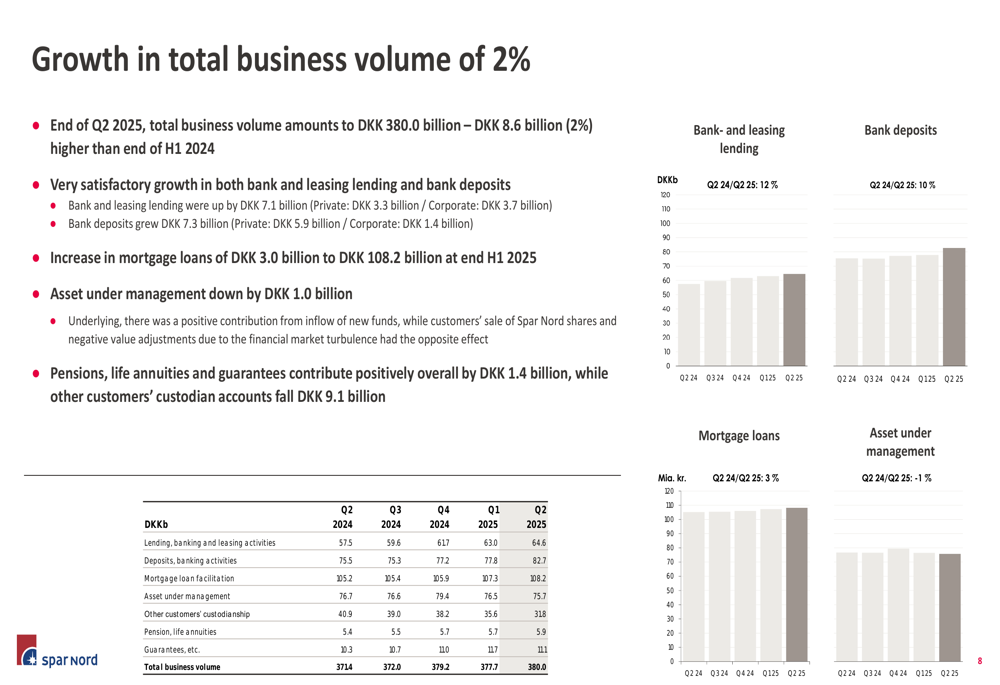

O crescimento do volume de negócios do Spar Nord permanece forte, com o volume total de negócios somando DKK 380,0 bilhões no final do 2º tri de 2025, representando um aumento de 2% (DKK 8,6 bilhões) em comparação com o final do primeiro semestre de 2024. Esse crescimento foi impulsionado por aumentos em empréstimos bancários e de leasing, depósitos bancários e empréstimos hipotecários, parcialmente compensados por uma ligeira queda nos ativos sob gestão.

A projeção mantida pelo banco sugere que a administração espera um desempenho mais forte no segundo semestre de 2025, à medida que o impacto dos custos únicos de reestruturação diminui e os benefícios do forte crescimento de empréstimos e da melhoria da eficiência operacional começam a se materializar.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: