Petrobras eleva produção e bate recorde de exportação de petróleo

Introdução e contexto de mercado

A NFI Group Inc. (TSX:NFI) apresentou seus resultados financeiros do segundo trimestre de 2025 em 01.08.2025, revelando melhorias operacionais em meio a significativos encargos pontuais. O fabricante global de ônibus e coaches reportou um prejuízo líquido de US$ 160,8 milhões, fortemente impactado por custos de refinanciamento e despesas de reestruturação, mas mostrou sinais encorajadores em seus números ajustados e métricas operacionais.

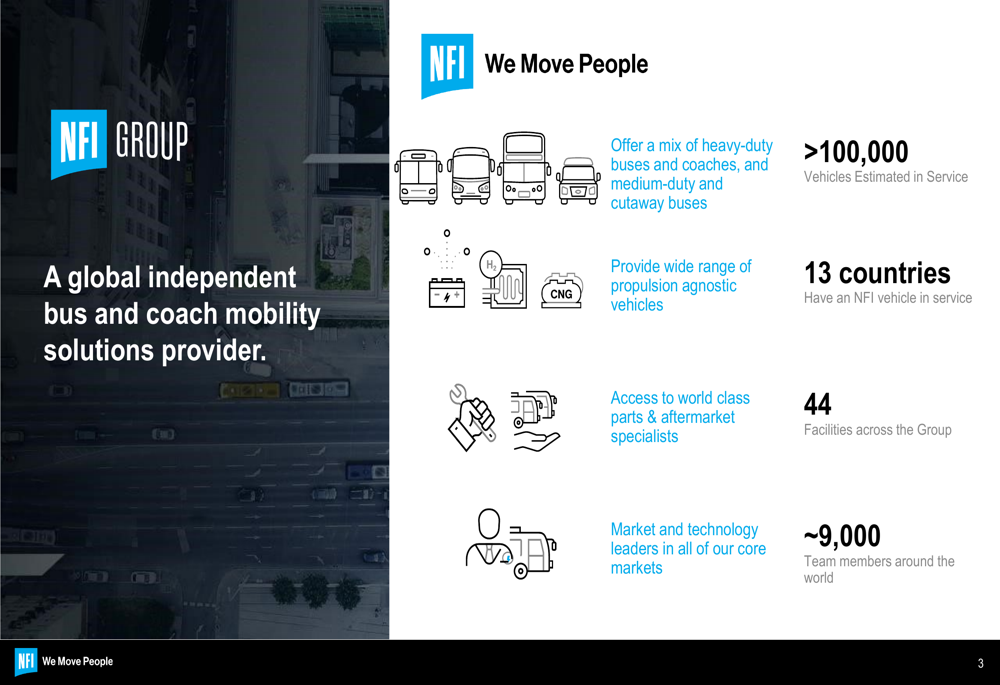

A empresa opera em um setor competitivo de fabricação de transportes, com operações em 13 países e aproximadamente 9.000 colaboradores em todo o mundo. O diversificado portfólio de produtos da NFI inclui uma variedade de opções de propulsão, posicionando-a bem na transição contínua para veículos de emissão zero.

Como mostrado na visão geral da empresa a seguir, a NFI estabeleceu uma presença global significativa com mais de 100.000 veículos estimados em serviço:

Destaques do desempenho trimestral

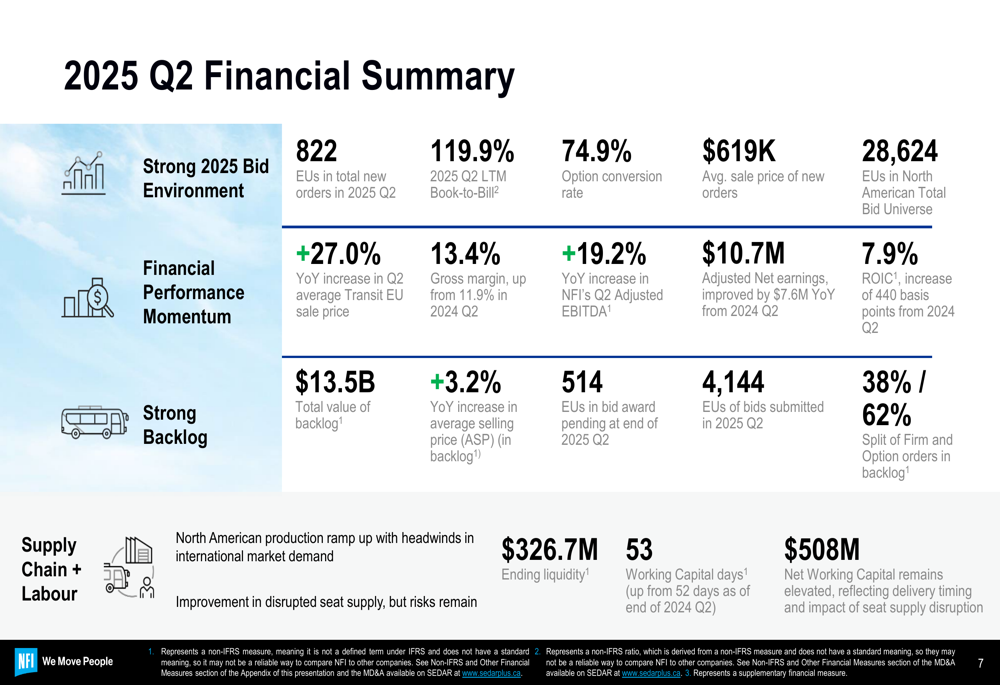

O desempenho financeiro da NFI no 2º tri de 2025 mostrou melhorias notáveis em vários indicadores-chave em comparação ao ano anterior. A empresa alcançou um aumento de 27% no preço médio de venda por unidade equivalente (EU) de transporte e uma melhora de 19,2% no EBITDA Ajustado em relação ao mesmo período do ano anterior. A margem bruta expandiu para 13,4%, acima dos 11,9% no 2º tri de 2024, refletindo maior eficiência operacional.

O resumo financeiro abrangente da empresa destaca essas melhorias junto com outros indicadores-chave de desempenho:

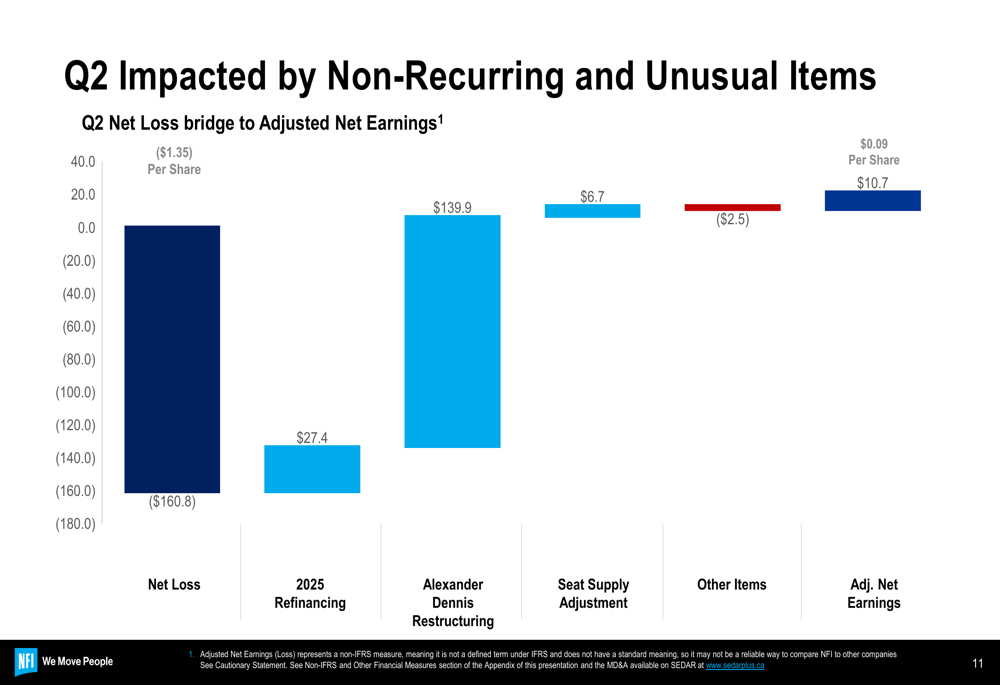

Apesar desses ganhos operacionais, a NFI reportou um prejuízo líquido de US$ 160,8 milhões para o trimestre. No entanto, esse valor foi fortemente impactado por itens não recorrentes, incluindo US$ 27,4 milhões em custos de refinanciamento e US$ 139,9 milhões relacionados à reestruturação da Alexander Dennis. Após ajustes para esses e outros itens incomuns, a NFI alcançou lucros líquidos ajustados de US$ 10,7 milhões (US$ 0,09 por ação), representando uma melhoria de US$ 7,6 milhões em relação ao ano anterior.

O gráfico ponte a seguir ilustra o impacto desses ajustes:

Análise financeira detalhada

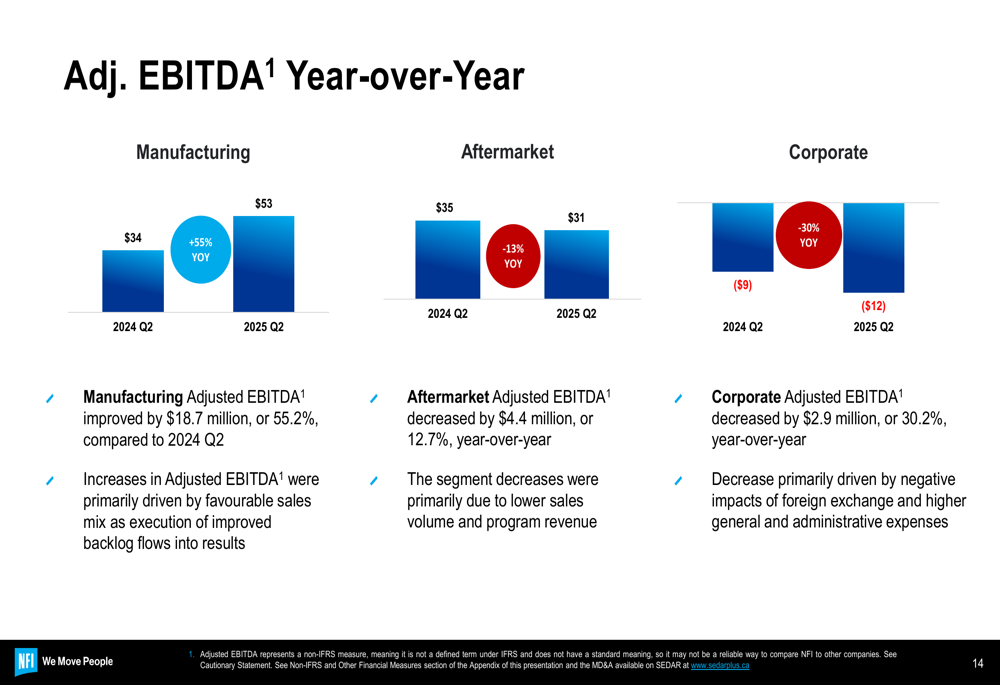

O desempenho por segmento da NFI mostrou resultados mistos, com o EBITDA Ajustado de Manufatura aumentando 55% em relação ao ano anterior, enquanto os segmentos de Pós-venda e Corporativo diminuíram 13% e 30%, respectivamente. As melhorias na manufatura foram impulsionadas por maiores entregas, melhores preços e maior eficiência operacional.

A comparação de desempenho por segmento é ilustrada no gráfico a seguir:

Analisando tendências de longo prazo, o segmento de manufatura da NFI mostrou melhoria substancial nos últimos dois anos, com um aumento de US$ 135 milhões no EBITDA Ajustado LTM de 2023 para 2024, seguido por outra melhoria de US$ 109 milhões de 2024 para 2025.

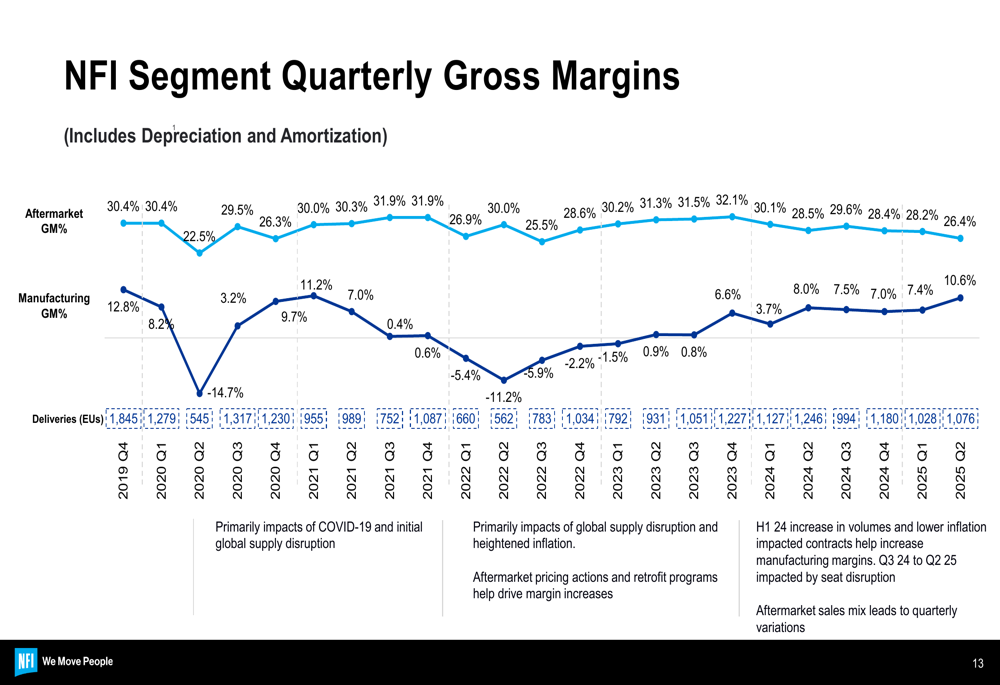

As tendências de margem bruta da empresa também refletem essa recuperação, particularmente no segmento de manufatura:

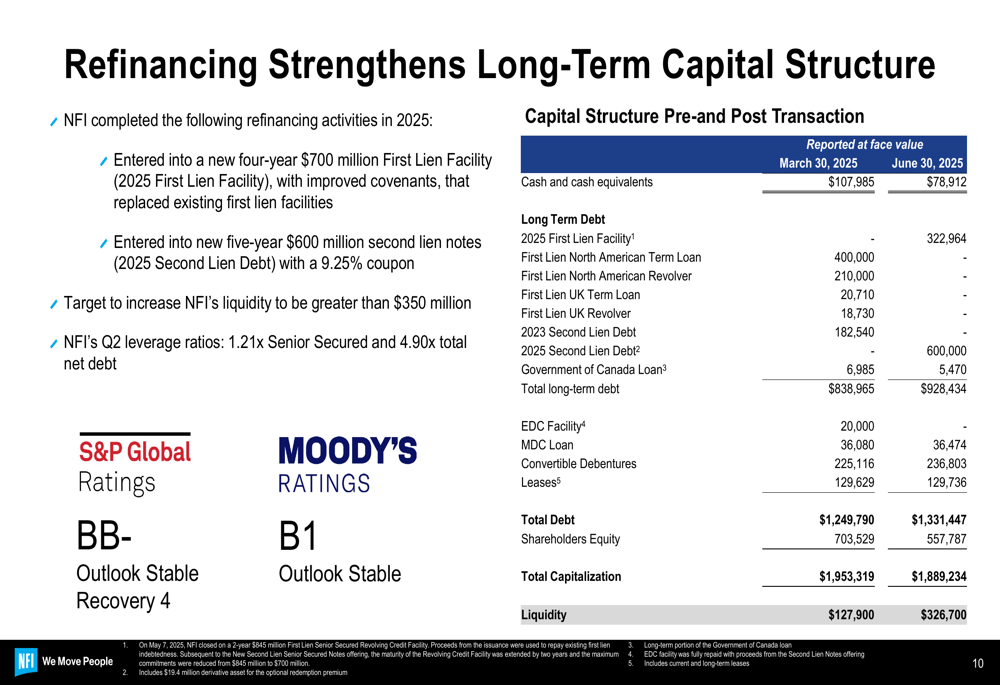

Um desenvolvimento significativo durante o trimestre foram as atividades de refinanciamento da NFI, que fortaleceram sua estrutura de capital de longo prazo. A empresa estabeleceu uma nova Linha de Crédito de Primeiro Grau de US$ 700 milhões por quatro anos e novas notas de segundo grau de US$ 600 milhões por cinco anos com cupom de 9,25%. Essas ações devem aumentar a liquidez para mais de US$ 350 milhões, com índices de alavancagem de 1,21x para dívida sênior garantida e 4,90x para dívida líquida total.

O slide a seguir detalha as mudanças na estrutura de capital da NFI:

Iniciativas estratégicas

A NFI continua a enfrentar desafios na cadeia de suprimentos, com progresso notável na redução de fornecedores de alto e moderado risco. Atualmente, apenas um fornecedor de alto risco permanece entre os 800 principais da NFI, uma melhoria significativa em relação aos trimestres anteriores. Este fornecedor de alto risco remanescente está fornecendo assentos, que tem sido um ponto particularmente problemático para a empresa.

A interrupção no fornecimento de assentos mostrou melhoria, com a redução de ônibus sem assentos para 74 no final do trimestre e posteriormente para 56 unidades em julho. A NFI registrou um ajuste de US$ 9,7 milhões para impactos relacionados a esse problema, incluindo mão de obra, custos indiretos e danos liquidados. A empresa também integrou um novo fornecedor de assentos compatível com a política Buy America e tem como meta a recuperação total no segundo semestre de 2025.

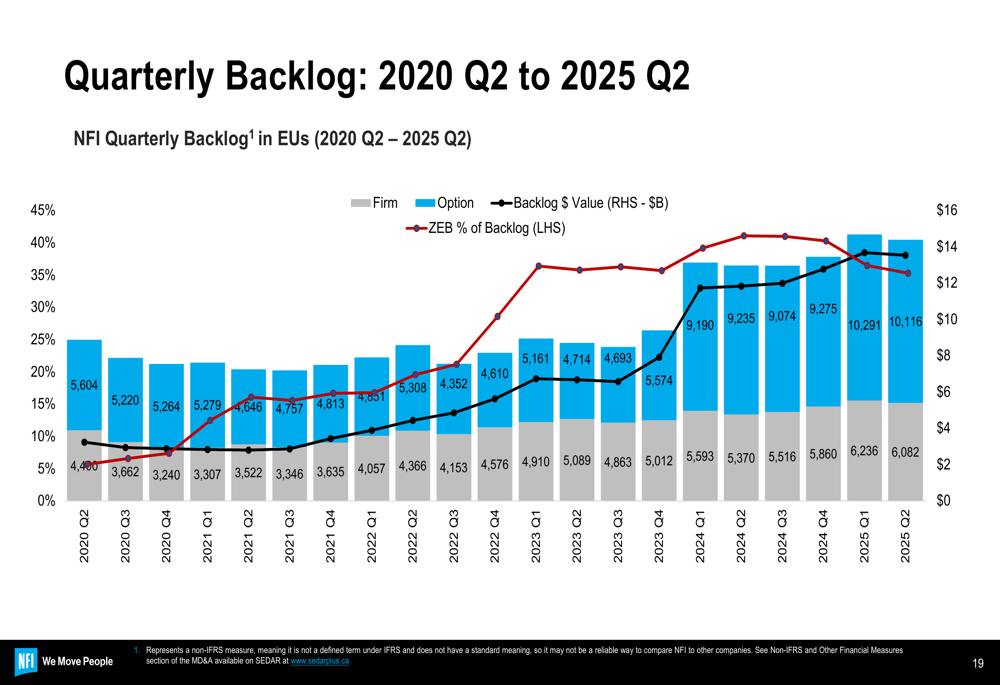

A carteira de pedidos da NFI permanece robusta em US$ 13,5 bilhões, com uma relação de pedidos para faturamento de 119,9% nos últimos doze meses. A carteira inclui uma mistura saudável de pedidos firmes (38%) e opções (62%), proporcionando boa visibilidade para a produção futura.

A tendência trimestral da carteira de pedidos é ilustrada no gráfico a seguir:

A empresa continua a ver forte demanda por ônibus de emissão zero (ZEBs), que agora representam uma porção significativa da carteira de pedidos. Os preços médios de venda também têm mostrado tendência de alta, impulsionados por preços, mix de vendas, maiores pedidos de ZEBs e dinâmica de mercado em melhoria.

Declarações prospectivas

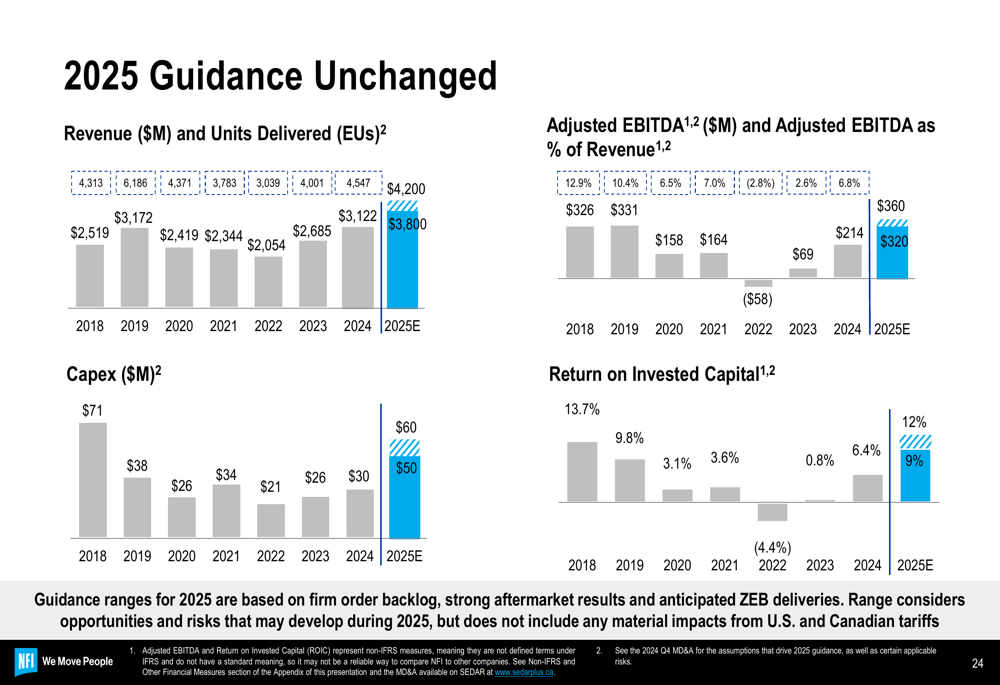

A NFI manteve sua orientação para 2025, visando receita de US$ 4,2 bilhões e 4.200 unidades equivalentes entregues. A empresa também espera despesas de capital de US$ 60-70 milhões, EBITDA Ajustado de US$ 400-450 milhões e um Retorno sobre capital investido de 8-10%.

A orientação inalterada é resumida no slide a seguir:

A empresa observou potenciais desafios de tarifas sobre importações de aço e alumínio para os EUA, bem como tarifas associadas a importações de certos bens de fora da América do Norte usados nas operações de manufatura e pós-venda no Canadá e nos EUA. A administração indicou que está tomando as medidas necessárias para limitar o impacto e a exposição a essas tarifas.

Apesar desses desafios, a NFI expressou confiança em suas perspectivas, citando forte impulso no primeiro semestre de 2025, maior visibilidade de capital após o refinanciamento e uma carteira de pedidos robusta que sustenta os planos de produção para 2025 e 2026. A empresa também destacou seu segundo maior volume trimestral de entregas de ZEBs na história da empresa durante o 2º tri de 2025, reforçando sua posição de liderança na transição para transporte de emissão zero.

Com métricas operacionais em melhoria, uma estrutura de capital fortalecida e uma carteira de pedidos substancial, a NFI parece bem posicionada para continuar sua trajetória de recuperação, apesar dos encargos pontuais que impactaram o resultado final deste trimestre.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: