Embraer mantém previsões para 2025 após evitar tarifa mais alta dos EUA

Introdução e contexto de mercado

A Paramount Group, Inc. (Nova York:PGRE) divulgou sua apresentação aos investidores do 2º tri de 2025 em 31 de julho, fornecendo insights sobre o desempenho da empresa e seu posicionamento estratégico em um mercado imobiliário de escritórios persistentemente desafiador. A apresentação revela uma empresa aproveitando seus ativos de alta qualidade para navegar pelos ventos contrários do setor, com divergência notável entre seu portfólio mais forte em Nova York e propriedades mais desafiadas em São Francisco.

Após os resultados do 1º tri de 2025 da empresa, que mostraram um FFO básico de US$ 0,17 por ação e receita de US$ 187,02 milhões, a apresentação do 2º tri indica pressão contínua sobre as métricas financeiras, apesar de alguns pontos operacionais positivos. As ações mostraram resiliência, sendo negociadas a US$ 6,21 no fechamento do mercado em 30 de julho, com ganho de 1,45% nas negociações após o expediente.

Destaques do desempenho do portfólio

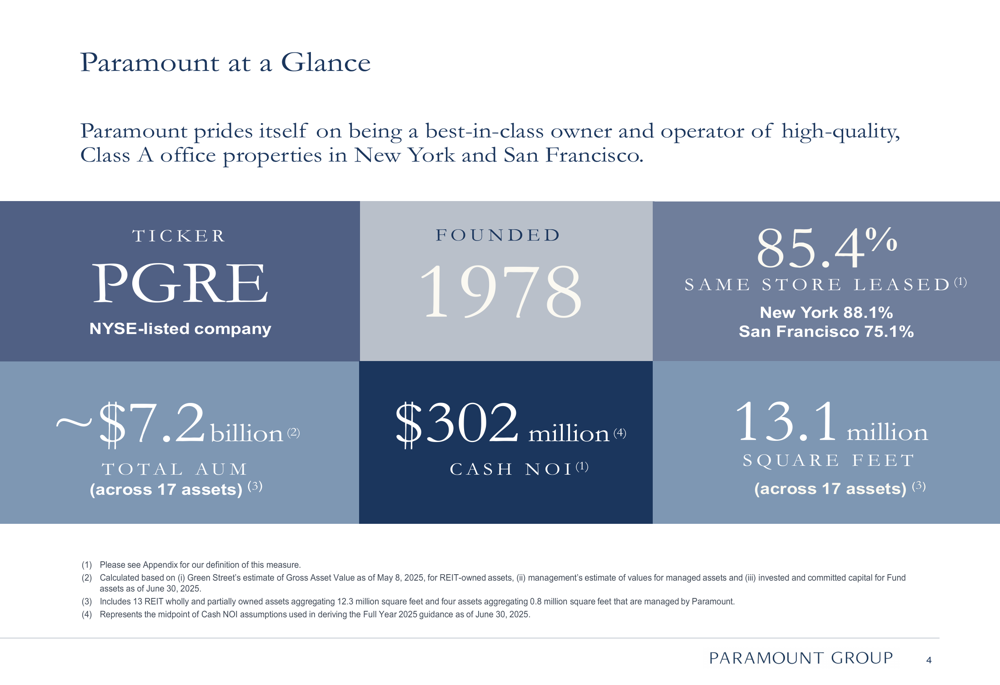

O portfólio da Paramount consiste em 17 ativos totalizando 13,1 milhões de pés quadrados, com ativos totais sob gestão de aproximadamente US$ 7,2 bilhões. A ocupação arrendada de mesmas lojas da empresa está em 85,4%, com uma diferença significativa de desempenho entre mercados – Nova York em 88,1% e São Francisco em 75,1%.

Como mostrado na seguinte visão geral das métricas-chave da Paramount:

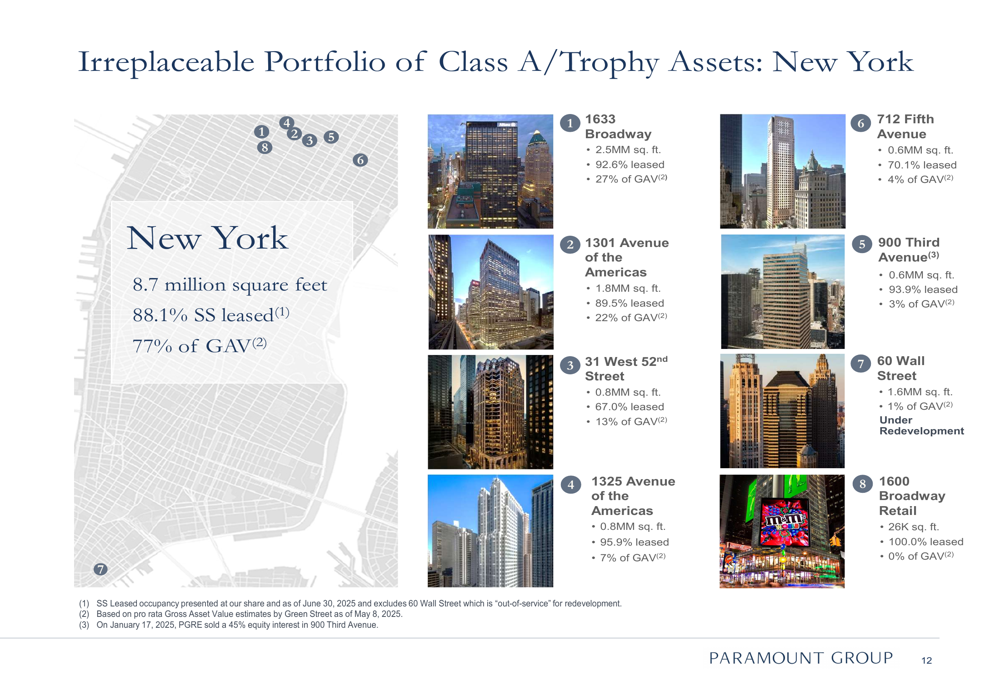

O portfólio da empresa é fortemente ponderado para Nova York, que representa 77% do valor bruto dos ativos em comparação com os 23% de São Francisco. Essa alocação geográfica provou ser benéfica dado o desempenho mais forte do mercado de escritórios de Nova York. As propriedades da Paramount comandam aluguéis premium com média de US$ 90 por pé quadrado, com um prazo médio de locação de 7,1 anos (7,9 anos em Nova York e 4,1 anos em São Francisco).

O portfólio de Nova York da empresa apresenta oito propriedades totalizando 8,7 milhões de pés quadrados, incluindo ativos troféu como 1633 Broadway e 1301 Avenue of the Americas. A seguinte imagem ilustra a presença da Paramount em Nova York:

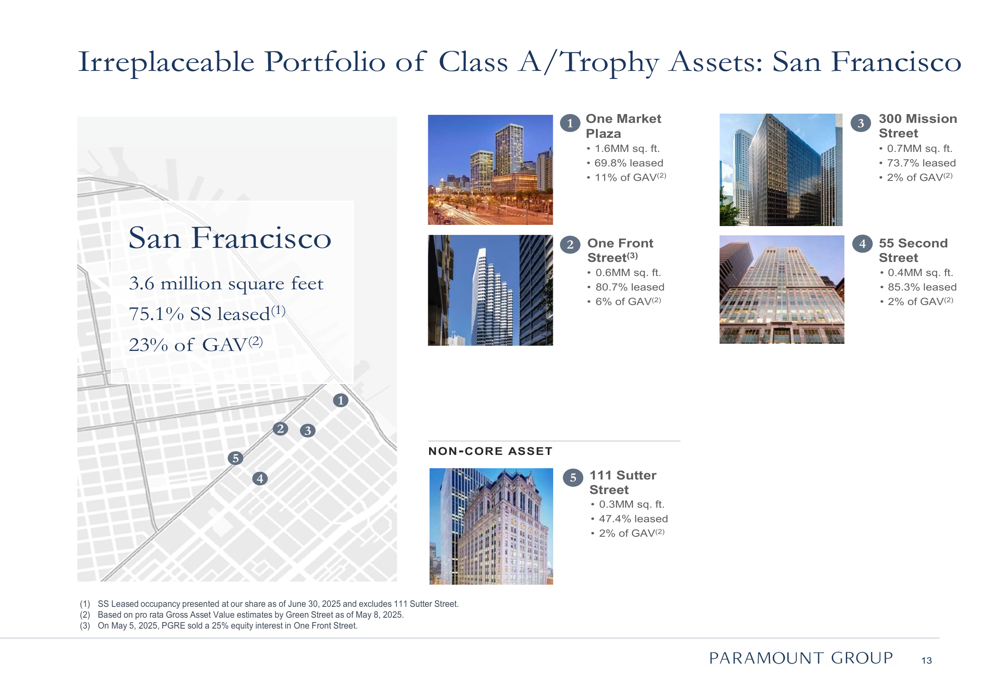

Em contraste, o portfólio de São Francisco da Paramount, embora apresente ativos de alta qualidade como One Market Plaza, continua enfrentando desafios mais significativos com menor ocupação:

Atividade de locação e base de inquilinos

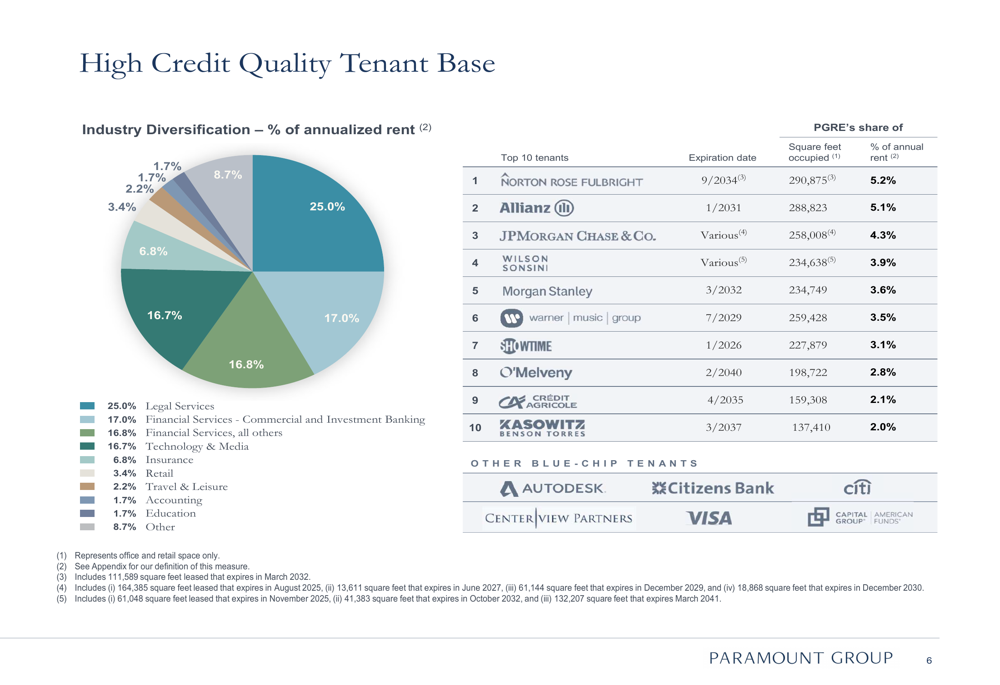

A lista de inquilinos da Paramount reflete seu foco em ocupantes com bom crédito, com representação significativa de serviços jurídicos (25,0%), serviços financeiros (33,8% combinados) e empresas de tecnologia e mídia (16,7%). Essa diversificação proporciona algum isolamento contra quedas específicas do setor.

A mistura de inquilinos da empresa e a exposição por indústria são detalhadas no seguinte gráfico:

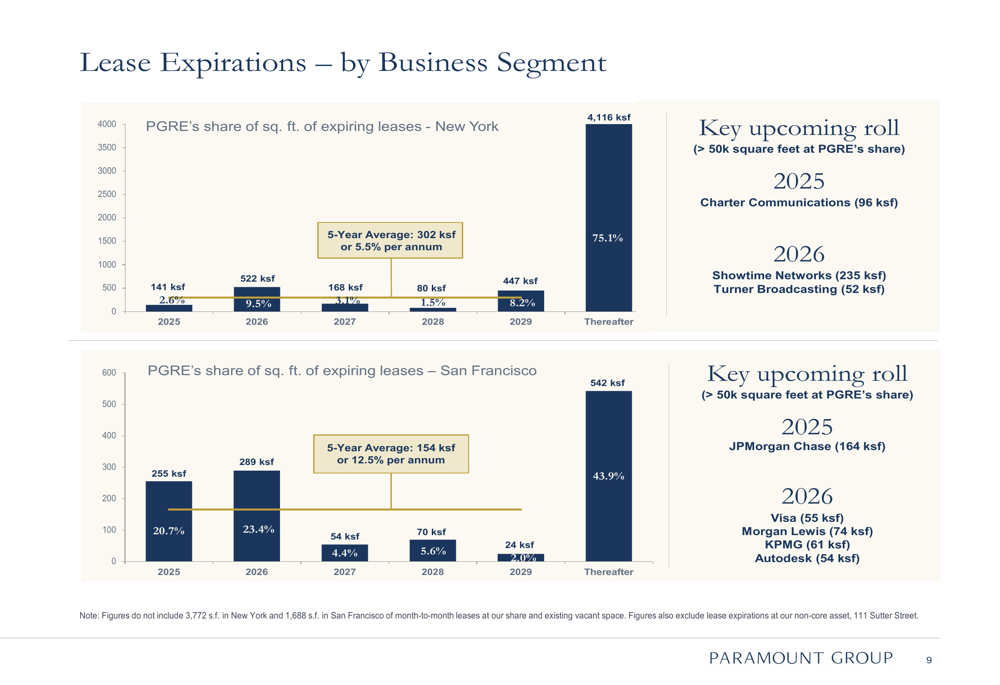

Um foco importante para os investidores é o cronograma de vencimento de contratos da Paramount, que mostra renovações significativas em ambos os mercados. Em Nova York, Charter Communications (96.000 pés quadrados) vence em 2025, enquanto Showtime Networks (235.000 pés quadrados) e Turner Broadcasting (52.000 pés quadrados) vencem em 2026. Em São Francisco, JPMorgan Chase (164.000 pés quadrados) vence em 2025, enquanto Visa, Morgan Lewis, KPMG e Autodesk têm contratos vencendo em 2026 totalizando 244.000 pés quadrados.

O seguinte gráfico detalha esses próximos vencimentos de contratos por mercado:

Esses vencimentos representam tanto risco quanto oportunidade para a Paramount, particularmente no contexto da tendência de "fuga para a qualidade" mencionada pelo CEO Albert Baylor na teleconferência de resultados do 1º tri. A capacidade da empresa de reter inquilinos ou preencher espaços será crucial para manter e melhorar as taxas de ocupação.

Posição financeira e estrutura de capital

As métricas financeiras da Paramount mostram alguma pressão em comparação com o ano anterior. A empresa relatou FFO semestral por ação diluída de US$ 0,29 em 30 de junho de 2025, abaixo dos US$ 0,47 no período comparável de 2024. Da mesma forma, o NOI em Caixa para os seis meses encerrados em 30 de junho de 2025 foi de US$ 166,4 milhões, comparado a US$ 175,5 milhões em 2024.

Em uma nota mais positiva, o NOI em Caixa de Mesmas Lojas para os três meses encerrados em 30 de junho de 2025 mostrou um modesto aumento de 0,5% ano a ano, embora o NOI de Mesmas Lojas tenha diminuído 4,6%, sugerindo que itens não-caixa estão impactando o desempenho.

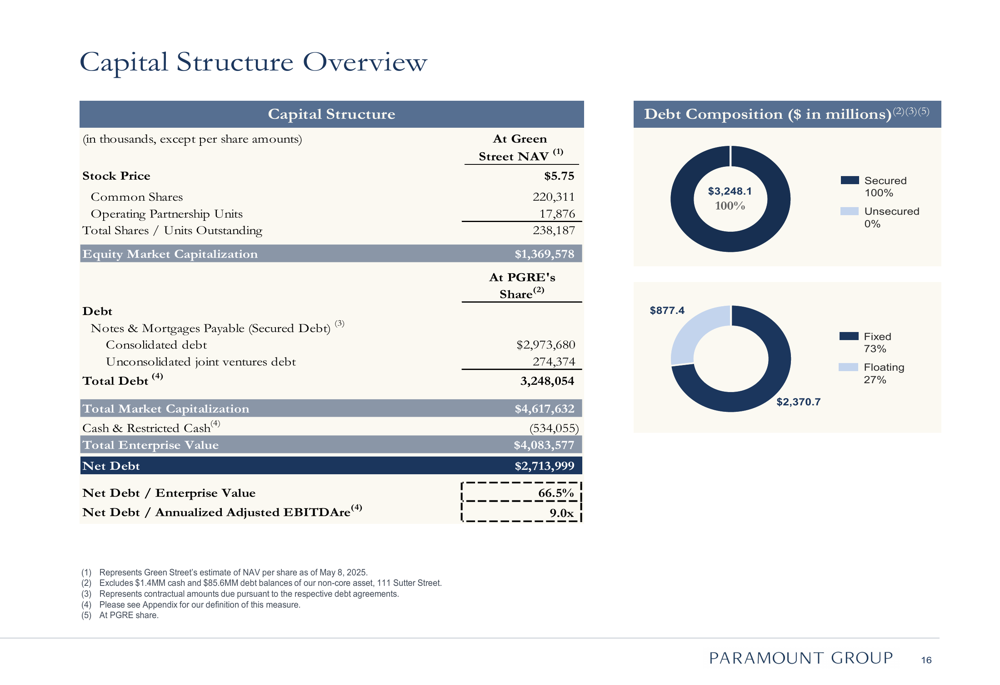

A estrutura de capital da empresa permanece fortemente ponderada para dívida, com um valor total da empresa de aproximadamente US$ 4,1 bilhões e dívida líquida de US$ 2,7 bilhões, resultando em uma relação dívida líquida para valor da empresa de 66,5% e dívida líquida para EBITDAre ajustado de 9,0x.

O seguinte gráfico fornece um detalhamento detalhado da estrutura de capital da Paramount:

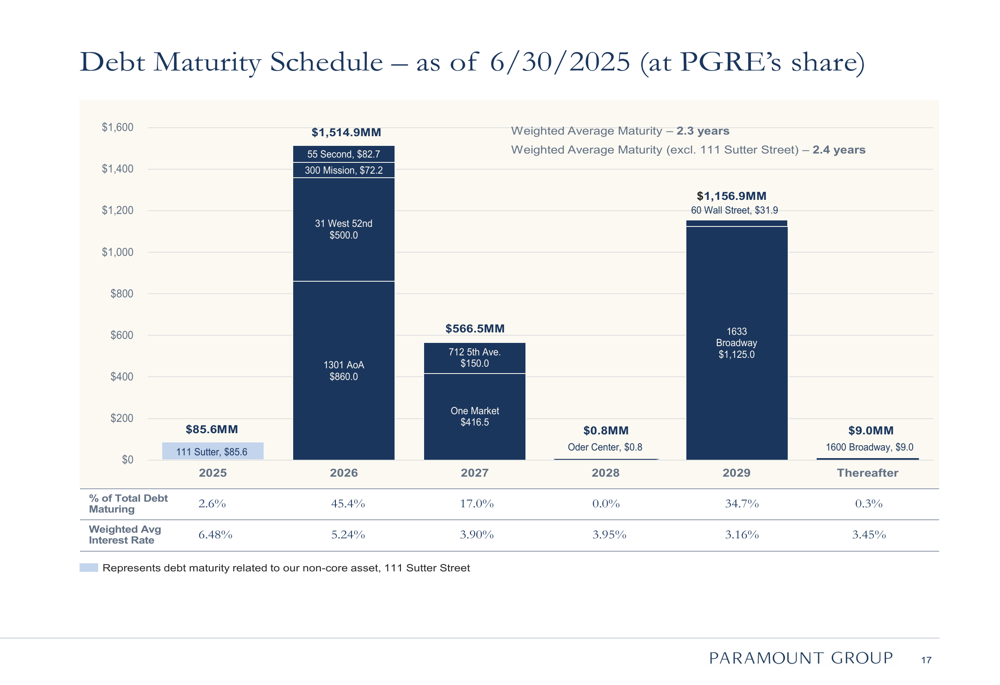

Uma consideração significativa para os investidores é o cronograma de vencimento da dívida da Paramount, com 45,4% da dívida total vencendo em 2026, criando potencial pressão de refinanciamento em um ambiente de taxas de juros mais altas:

Iniciativas de sustentabilidade

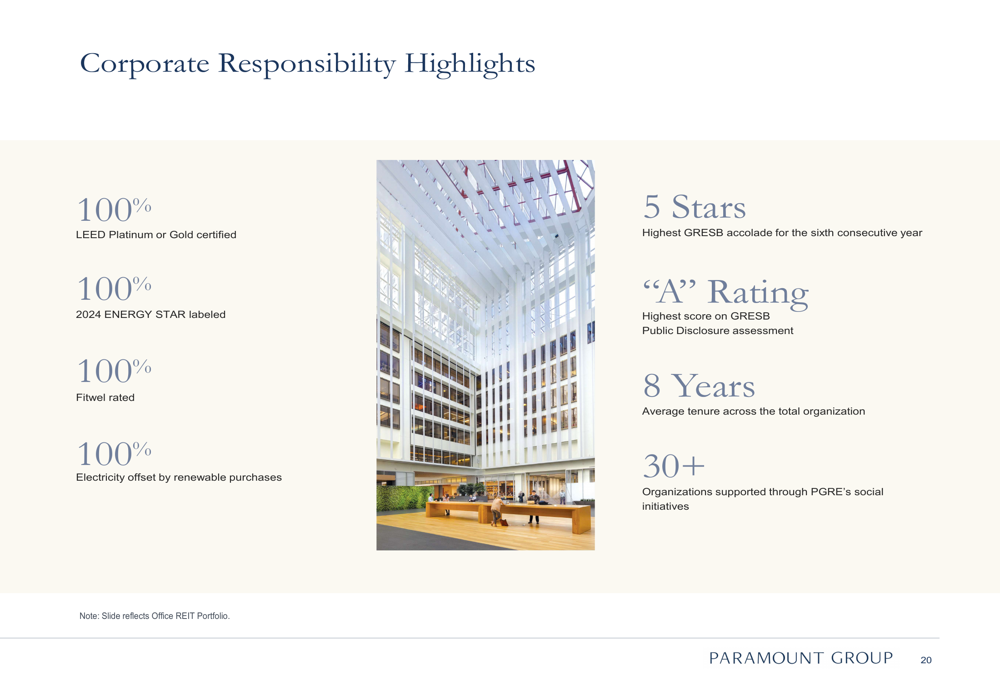

A Paramount continua a se posicionar como líder em sustentabilidade dentro do setor de escritórios, destacando suas credenciais ambientais como uma vantagem competitiva na atração e retenção de inquilinos premium. Todo o portfólio da empresa alcançou certificação LEED Platinum ou Gold, rotulagem ENERGY STAR e classificações Fitwel.

As conquistas de sustentabilidade da empresa são resumidas no seguinte gráfico:

Essas iniciativas estão alinhadas com os crescentes requisitos regulatórios, como a Lei Local 97 da cidade de Nova York, e refletem a estratégia da Paramount de gerenciar custos operacionais enquanto aumenta o valor do portfólio por meio de práticas de sustentabilidade.

Perspectivas futuras e desafios

Olhando para o futuro, a Paramount enfrenta vários desafios e oportunidades importantes. A divergência entre seus portfólios de Nova York e São Francisco provavelmente continuará a impactar o desempenho geral, com São Francisco exigindo atenção particular para melhorar sua taxa de ocupação de 75,1%.

Os vencimentos significativos de contratos em 2026, representando 45,4% da dívida da empresa, exigirão gerenciamento cuidadoso em um ambiente de refinanciamento potencialmente desafiador. Além disso, a alavancagem relativamente alta da empresa (dívida líquida para EBITDAre de 9,0x) poderia limitar a flexibilidade financeira.

No lado positivo, o foco da Paramount em ativos de alta qualidade em localizações privilegiadas a posiciona para se beneficiar da tendência contínua de "fuga para a qualidade" em espaços de escritórios. As fortes credenciais de sustentabilidade da empresa também fornecem uma vantagem competitiva na atração de inquilinos ambientalmente conscientes.

Como observado na teleconferência de resultados do 1º tri, a Paramount aumentou sua orientação de locação para 900.000-1.100.000 pés quadrados para o ano, sugerindo confiança em sua capacidade de enfrentar desafios de vacância. A posição substancial de caixa da empresa de US$ 534 milhões fornece alguma proteção contra a volatilidade do mercado e potenciais oportunidades de investimento.

Embora a apresentação do 2º tri de 2025 da Paramount destaque a qualidade de seu portfólio e base de inquilinos, as métricas financeiras indicam desafios contínuos na tradução desses pontos fortes em melhor desempenho de resultado final no atual ambiente do mercado de escritórios.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: