Bitcoin e criptoativos sofrem liquidações em massa após ameaça de tarifas

Introdução e contexto de mercado

A Pinnacle West Capital Corporation (Nova York:NYSE:PNW) divulgou seus resultados financeiros do segundo trimestre de 2025 em 6 de agosto, mostrando uma queda nos lucros em comparação ao ano anterior, mas mantendo sua projeção para o ano inteiro. As ações da empresa foram negociadas ligeiramente em alta no pré-mercado, com aumento de 0,06% para US$ 92,40, após a divulgação de sua apresentação trimestral.

A concessionária de energia com sede no Arizona continua se posicionando para crescimento de longo prazo, apesar da pressão sobre os lucros no curto prazo, aproveitando a robusta expansão econômica do estado e o desenvolvimento industrial. Isso ocorre após um primeiro trimestre desafiador, quando a empresa reportou uma perda inesperada de US$ 0,04 por ação.

Destaques do desempenho trimestral

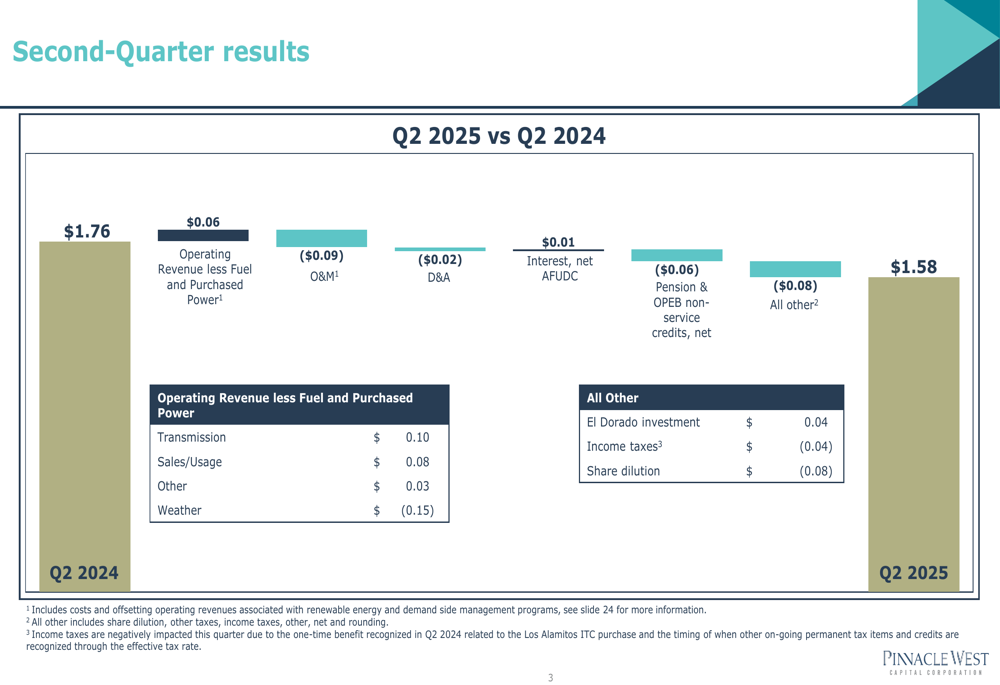

A Pinnacle West reportou lucro por ação de US$ 1,58 para o 2º tri de 2025, abaixo dos US$ 1,76 no mesmo período do ano passado, representando uma queda de 10,2%. A apresentação da empresa forneceu um detalhamento dos fatores que contribuíram para esse declínio.

Como mostrado no gráfico a seguir, detalhando a comparação de desempenho trimestral:

A redução de US$ 0,18 no LPA foi atribuída a vários fatores, incluindo uma redução de US$ 0,06 em créditos não relacionados a serviços de pensão e OPEB e uma diminuição de US$ 0,08 na categoria "Todos os Outros", que foi principalmente impactada pela diluição de ações (US$ 0,08) e impostos de renda (US$ 0,04). Esses fatores negativos foram parcialmente compensados por melhorias na receita operacional menos combustível e energia comprada (US$ 0,06) e reduções nas despesas de operações e manutenção (US$ 0,09).

A empresa observou que os impostos de renda foram negativamente impactados neste trimestre devido à ausência de um benefício único reconhecido no 2º tri de 2024 relacionado à compra do ITC de Los Alamitos, juntamente com diferenças temporais no reconhecimento de itens fiscais permanentes e créditos.

Declarações prospectivas

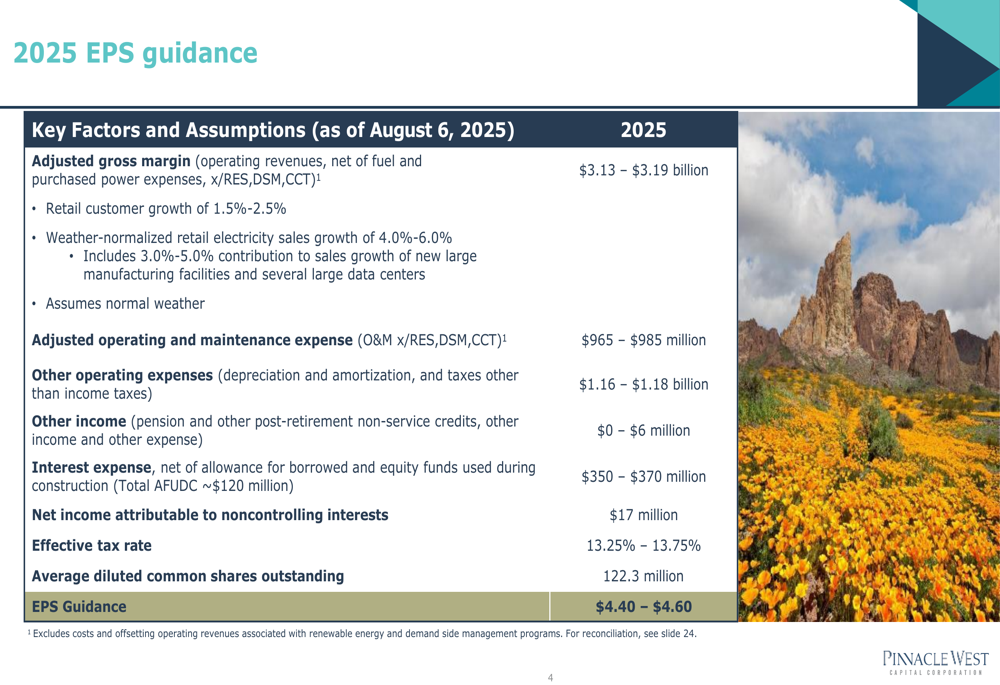

Apesar da queda nos lucros trimestrais, a Pinnacle West manteve sua projeção de LPA para o ano inteiro de 2025 na faixa de US$ 4,40 a US$ 4,60, sugerindo confiança em um desempenho mais forte para o restante do ano. A projeção é baseada em várias premissas-chave, como ilustrado no slide a seguir:

A projeção da empresa para 2025 incorpora margem bruta ajustada de US$ 3,13-3,19 bilhões, crescimento de clientes de varejo de 1,5%-2,5% e crescimento de vendas de eletricidade no varejo normalizado pelo clima de 4,0%-6,0%. Notavelmente, a projeção de crescimento de vendas inclui uma contribuição substancial de 3,0%-5,0% de novas grandes instalações de manufatura e data centers, destacando a expansão industrial do Arizona.

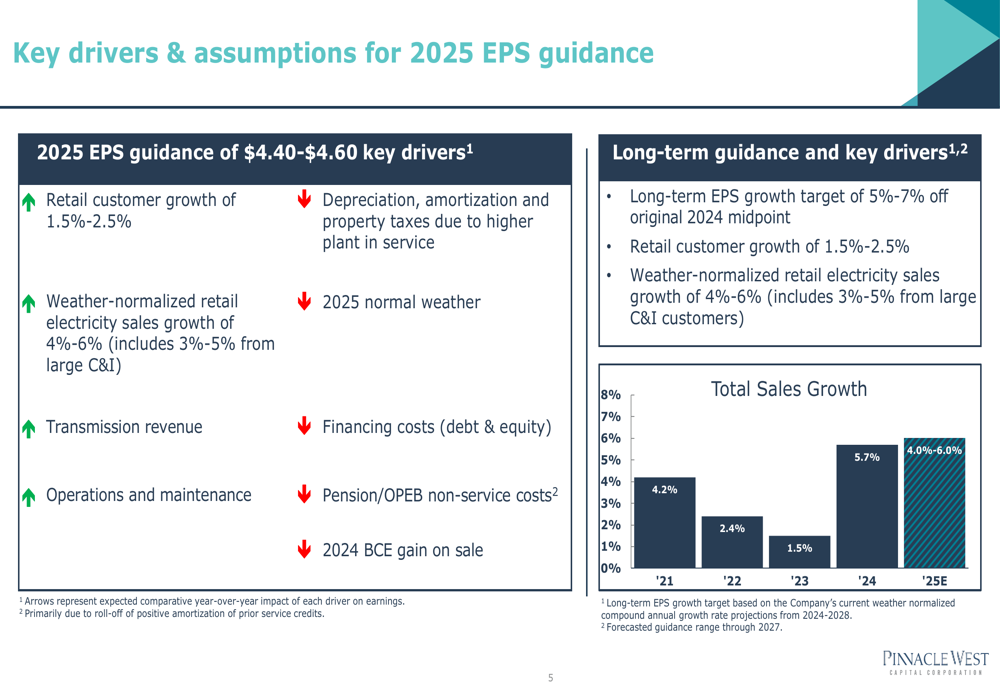

Olhando além de 2025, a Pinnacle West delineou sua estratégia de crescimento de longo prazo com uma meta de crescimento do LPA de 5%-7% com base no ponto médio original de 2024. O crescimento total das vendas da empresa mostrou variabilidade nos últimos anos, mas espera-se que estabilize na faixa de 4,0%-6,0%, como mostrado neste gráfico:

Iniciativas estratégicas

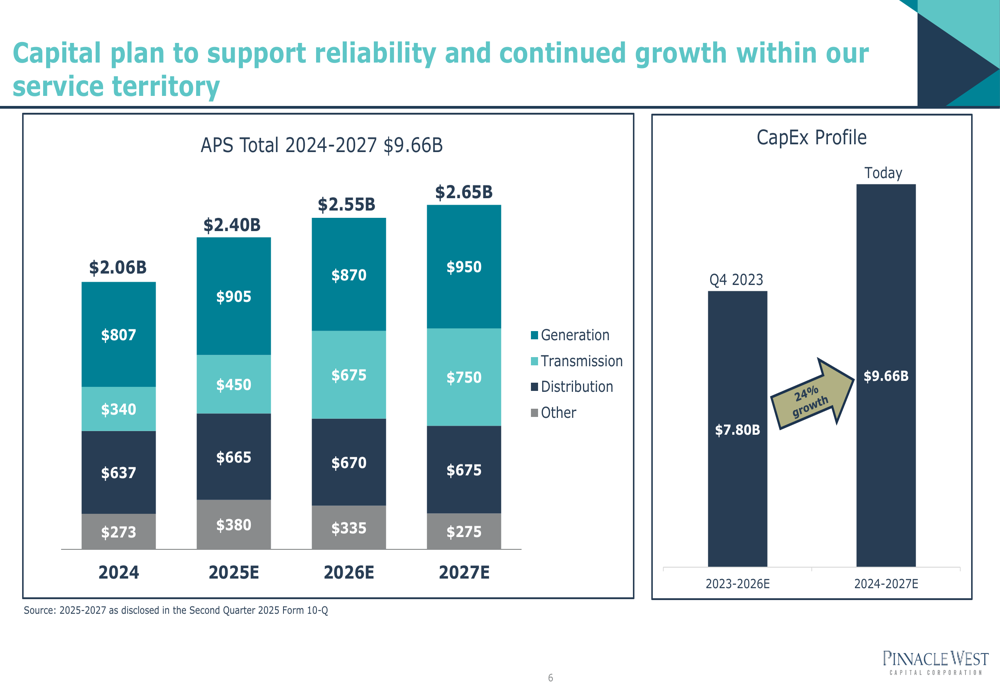

A apresentação da Pinnacle West enfatizou seu ambicioso plano de despesas de capital, totalizando US$ 9,66 bilhões para o período 2024-2027, representando um aumento de 24% em relação ao plano anterior delineado no 4º trimestre de 2023. Esta estratégia de investimento concentra-se em infraestrutura de geração, transmissão e distribuição para apoiar a economia em crescimento do Arizona.

O gráfico a seguir detalha a divisão do plano de capital por ano e categoria:

A empresa espera que este significativo investimento de capital impulsione o crescimento da base tarifária em 6-8% anualmente de 2023 a 2027, com a base tarifária projetada para aumentar de US$ 11,2 bilhões em 2023 para aproximadamente US$ 14,4 bilhões até 2027.

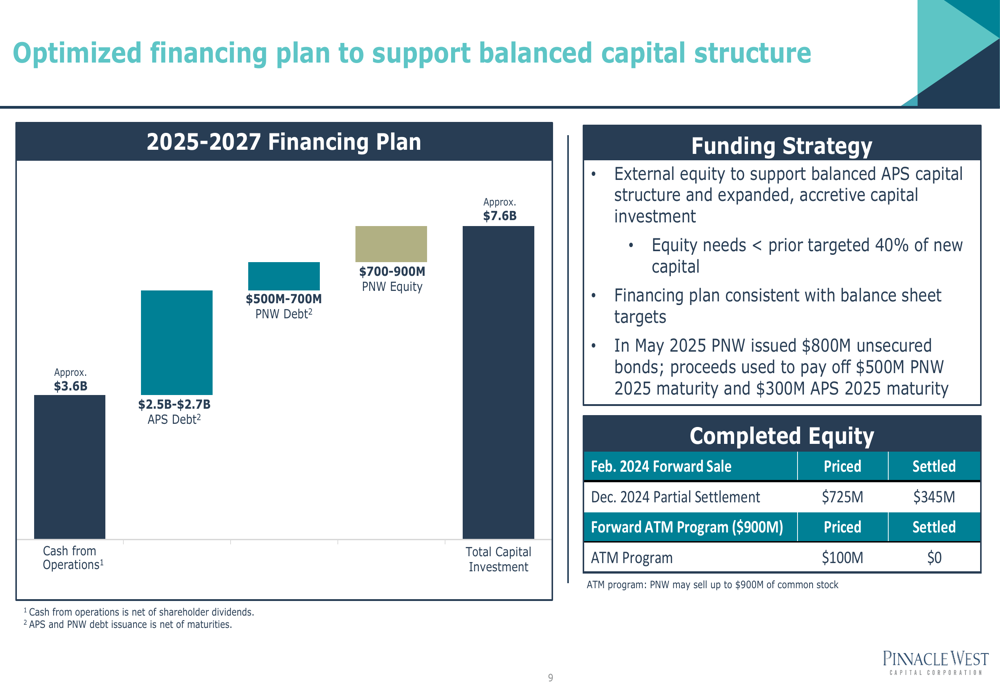

Para apoiar esse crescimento enquanto mantém a estabilidade financeira, a Pinnacle West delineou seu plano de financiamento otimizado, que inclui uma abordagem equilibrada de financiamento por meio de caixa das operações, dívida e emissões de ações:

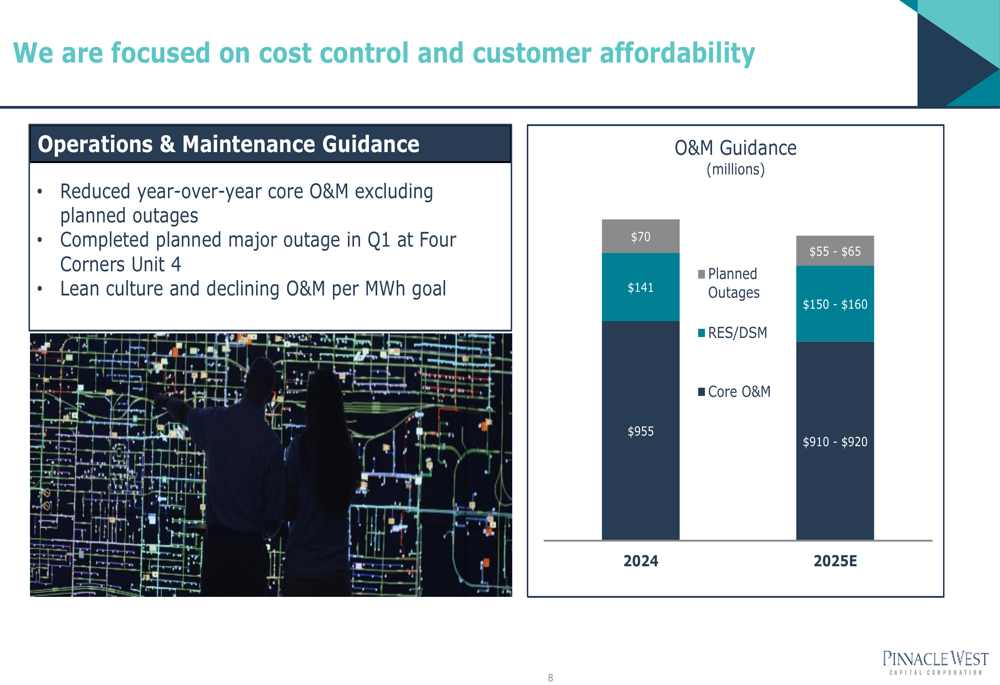

A empresa também está focada na eficiência operacional e controle de custos, com orientação mostrando redução nas despesas de operações e manutenção principais ano a ano, excluindo paradas planejadas:

Um componente-chave da estratégia da Pinnacle West envolve sua solicitação de revisão tarifária de 2025 apresentada à Comissão Corporativa do Arizona. A solicitação pede um aumento de receita líquida de US$ 580 milhões, com tarifas que devem entrar em vigor no segundo semestre de 2026. Se aprovado, isso resultaria em um impacto de receita líquida de 13,99% para os clientes no primeiro dia.

Posição competitiva na indústria

A Pinnacle West continua se beneficiando do robusto crescimento econômico e desenvolvimento industrial do Arizona. O estado emergiu como um centro para várias indústrias de alto crescimento, incluindo semicondutores, data centers e manufatura avançada.

O mapa a seguir ilustra a diversidade do crescimento comercial e industrial do Arizona em vários setores:

A empresa destacou que Phoenix foi classificada como nº 1 entre 15 principais mercados de crescimento para manufatura pelo Grupo Newmark e continua sendo o mercado imobiliário industrial melhor posicionado de acordo com o Relatório Commercial Café. Esse cenário econômico proporciona à Pinnacle West oportunidades significativas de crescimento, particularmente no atendimento a indústrias de uso intensivo de energia, como fabricação de semicondutores e data centers.

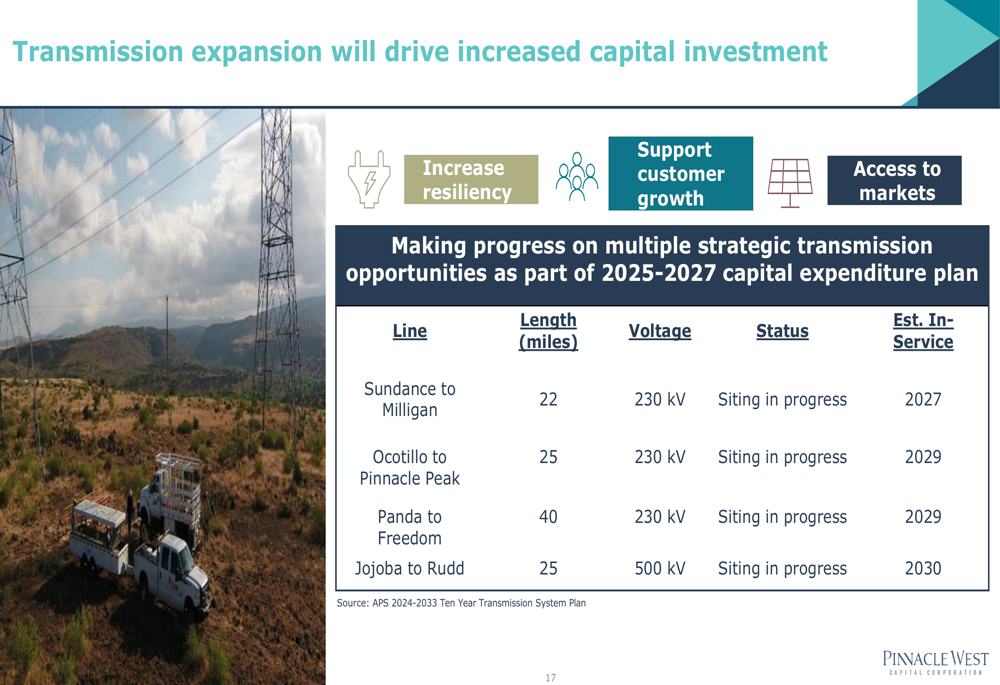

Para apoiar esse crescimento industrial, a empresa está executando um ambicioso plano de expansão de transmissão com múltiplos projetos estratégicos programados até 2030:

Esses projetos de transmissão são críticos para garantir a confiabilidade e capacidade da rede à medida que o Arizona continua a atrair grandes clientes industriais com requisitos substanciais de energia.

Perspectivas futuras

Olhando para o futuro, a Pinnacle West parece bem posicionada para capitalizar o crescimento econômico do Arizona, apesar da pressão sobre os lucros no curto prazo. As classificações de crédito mantidas da empresa pelas principais agências (Moody’s, S&P e Fitch) proporcionam flexibilidade financeira para executar seu plano de capital enquanto gerencia custos.

O foco da empresa em mecanismos de tarifas por fórmula e sobretaxas de benefício de confiabilidade do sistema visa reduzir o atraso regulatório e melhorar a recuperação oportuna dos investimentos. Espera-se que essas ferramentas regulatórias, combinadas com o caso tarifário pendente, apoiem o desempenho financeiro da Pinnacle West nos próximos anos.

Embora os resultados do 2º tri de 2025 tenham mostrado um declínio em relação ao ano anterior, a manutenção da orientação para o ano inteiro sugere a confiança da administração na capacidade da empresa de navegar pelos desafios e cumprir seus objetivos de crescimento de longo prazo. Os investidores estarão observando atentamente para ver se a Pinnacle West pode executar seu ambicioso plano de capital enquanto gerencia custos e relacionamentos regulatórios de forma eficaz.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: