Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

Introdução e contexto de mercado

A Regional Management Corp (Nova York:RM) reportou resultados robustos no segundo trimestre de 2025 em 30.07.2025, com melhorias significativas ano a ano em métricas financeiras-chave. A empresa de finanças ao consumidor, especializada em fornecer produtos de empréstimos parcelados a clientes sub-bancarizados, viu suas ações fecharem a US$ 31,19 no dia da divulgação dos resultados, com leve queda de 0,26%. No after-market, as ações caíram mais 0,45%, para US$ 31,05.

Os resultados do 2º tri se baseiam no sólido desempenho do 1º tri de 2025, quando a empresa reportou um LPA de US$ 0,70 e receita de US$ 153 milhões. O segundo trimestre mostra crescimento acelerado e lucratividade aprimorada em comparação ao primeiro trimestre.

Destaques do desempenho trimestral

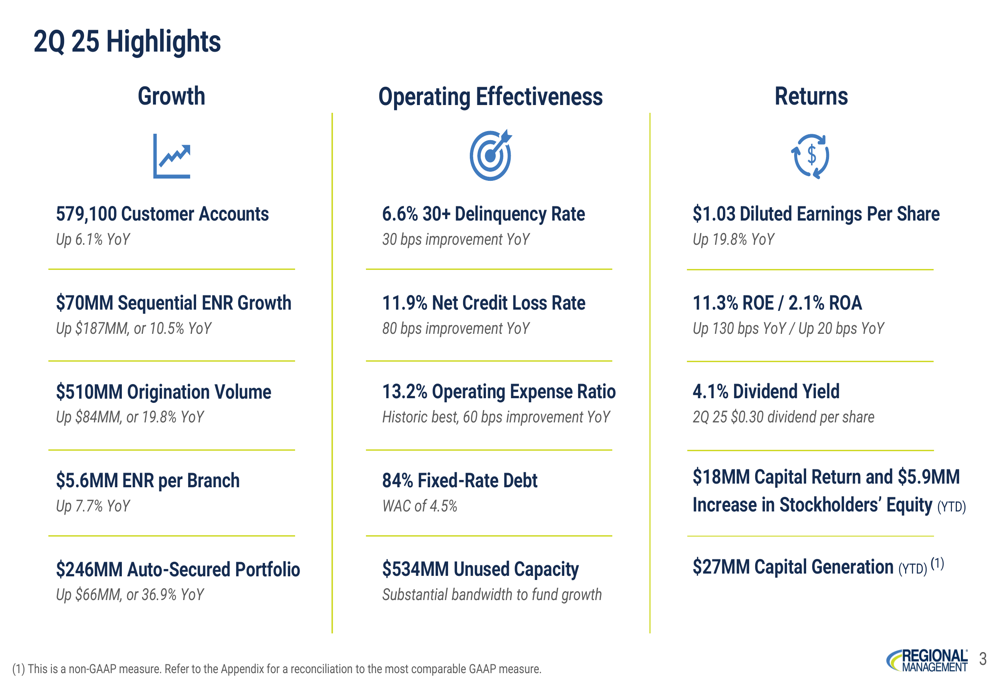

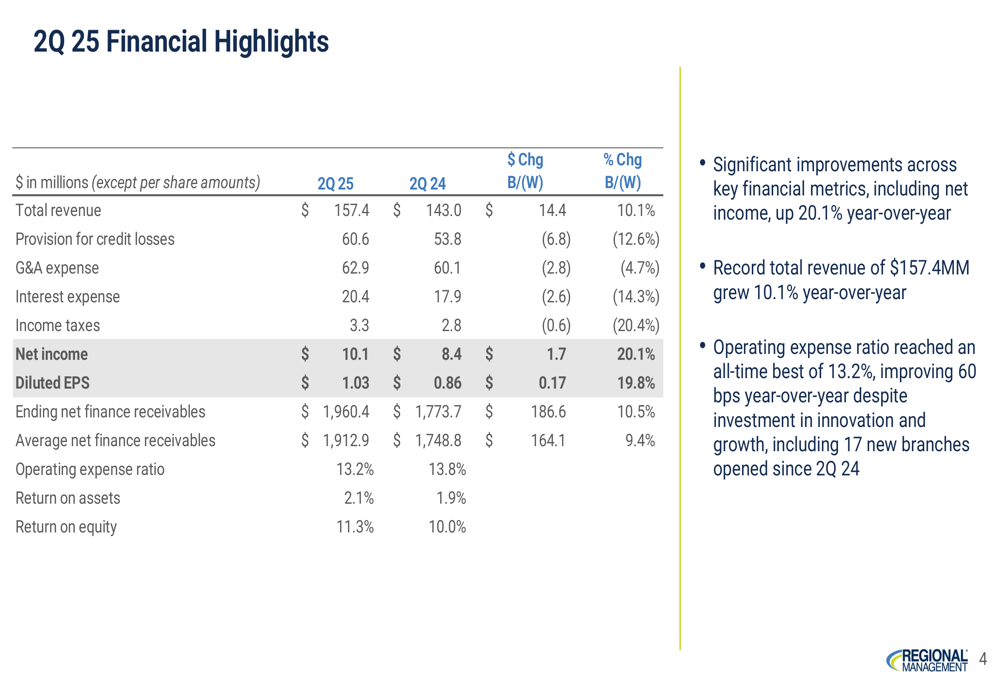

A Regional Management entregou resultados financeiros impressionantes para o 2º tri de 2025, com lucro por ação diluído de US$ 1,03, alta de 19,8% ano a ano, e receita total atingindo recorde de US$ 157,4 milhões, aumento de 10,1% em relação ao 2º tri de 2024. O lucro líquido cresceu 20,1% para US$ 10,1 milhões, enquanto os recebíveis financeiros líquidos finais aumentaram 10,5% para US$ 1,96 bilhão.

Como mostrado na seguinte visão abrangente das principais métricas de desempenho, a empresa alcançou crescimento em múltiplas dimensões enquanto melhorava a eficiência operacional:

A base de clientes da empresa expandiu para 579.100 contas, alta de 6,1% ano a ano, enquanto o volume de originação aumentou 19,8% para US$ 510 milhões. Notavelmente, a carteira garantida por automóveis cresceu 36,9% para US$ 246 milhões, representando uma área significativa de expansão para a empresa.

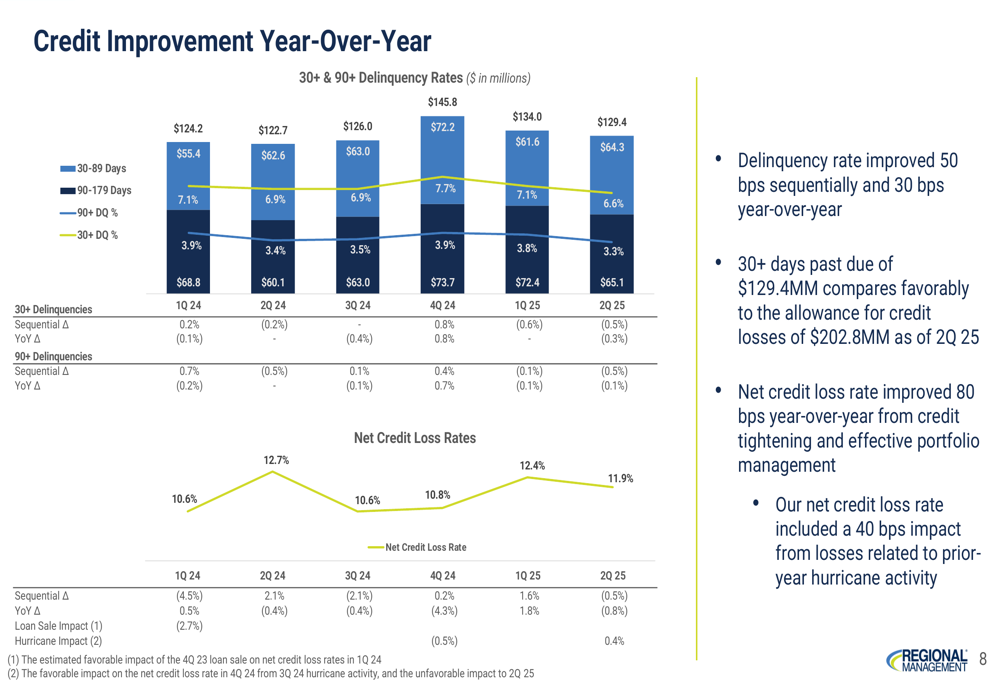

O desempenho de crédito mostrou melhoria acentuada, com a taxa de inadimplência de 30+ dias diminuindo 30 pontos-base ano a ano para 6,6%, e a taxa de perda líquida de crédito melhorando 80 pontos-base para 11,9%. Essas melhorias refletem a abordagem disciplinada de subscrição da empresa e o gerenciamento eficaz da carteira.

A comparação financeira detalhada entre o 2º tri de 2025 e o 2º tri de 2024 destaca o forte desempenho da empresa em métricas-chave:

Iniciativas estratégicas de crescimento

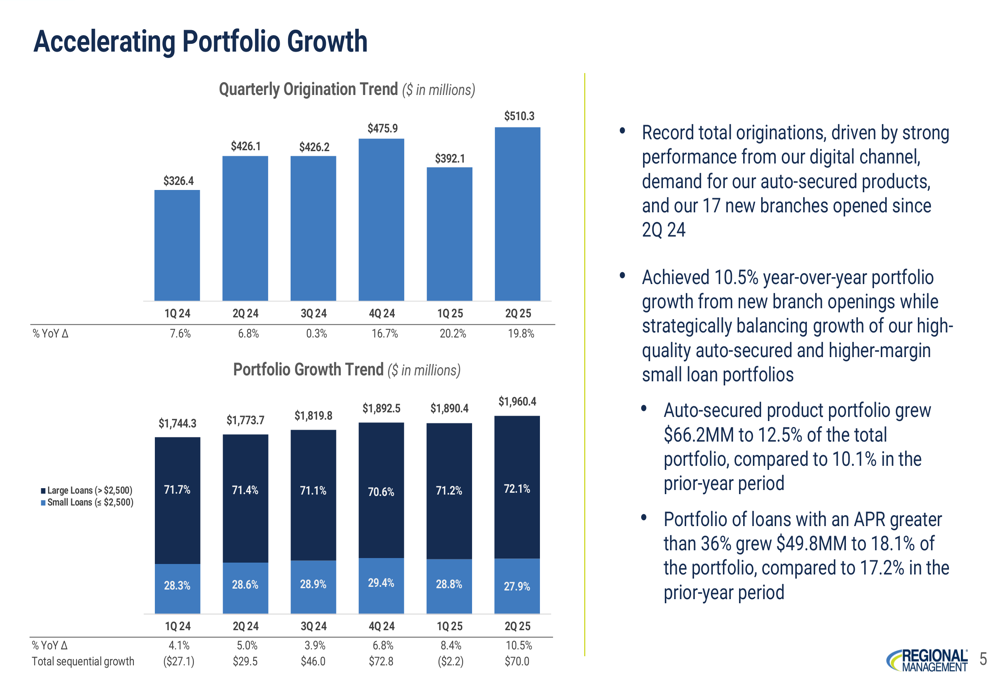

O crescimento da carteira da Regional Management acelerou no 2º tri de 2025, impulsionado por originações recordes e iniciativas estratégicas de expansão. As originações trimestrais da empresa alcançaram US$ 510,3 milhões, um aumento de 19,8% ano a ano, enquanto a composição da carteira continuou a mudar para empréstimos de grande porte, que representaram 72,1% da carteira total.

O gráfico a seguir ilustra a aceleração do crescimento da carteira e as tendências de originação da empresa:

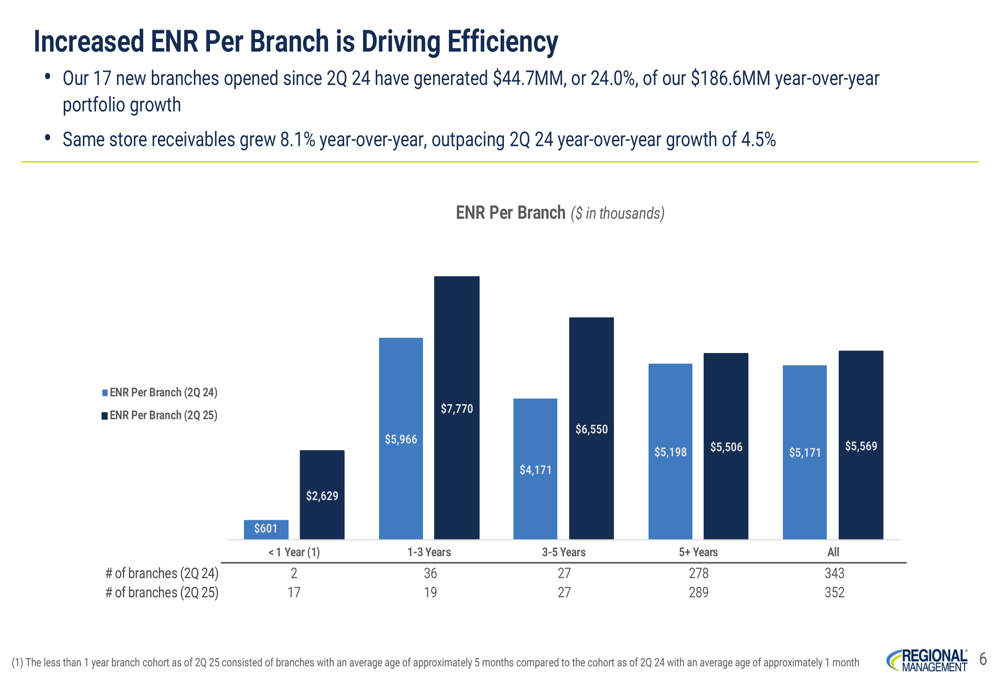

A expansão das filiais tem sido um importante impulsionador do crescimento, com 17 novas filiais abertas desde o 2º tri de 2024 gerando US$ 44,7 milhões, ou 24,0%, dos US$ 186,6 milhões de crescimento da carteira ano a ano. Os recebíveis de mesmas lojas cresceram 8,1% ano a ano, superando o crescimento de 4,5% visto no 2º tri de 2024. A empresa também melhorou a eficiência das filiais, com os recebíveis líquidos finais (ENR) por filial aumentando 7,7% ano a ano para US$ 5,6 milhões.

Como mostrado no gráfico a seguir, filiais com menos de um ano estão crescendo rapidamente, enquanto filiais maduras continuam mostrando crescimento constante:

As originações digitais atingiram recorde no 2º tri de 2025, representando 32,2% do volume total de novos mutuários. Empréstimos de grande porte representaram 76,3% dos novos empréstimos de mutuários originados digitalmente no trimestre, indicando o sucesso da empresa em alavancar canais digitais para clientes de maior valor.

Desempenho de crédito e eficiência operacional

A Regional Management alcançou melhorias significativas nas métricas de crédito durante o 2º tri de 2025. A taxa de inadimplência de 30+ dias diminuiu para 6,6%, uma melhoria de 30 pontos-base ano a ano, enquanto a taxa de perda líquida de crédito melhorou 80 pontos-base para 11,9%.

O gráfico a seguir demonstra as tendências de melhoria de crédito da empresa:

A eficiência operacional atingiu o melhor nível de todos os tempos no 2º tri de 2025, com o índice de despesas operacionais melhorando 60 pontos-base ano a ano para 13,2%. Essa melhoria foi impulsionada pelo controle rigoroso de despesas e aumento de escala, com o crescimento da receita total de 10,1% superando o crescimento das despesas G&A de 4,7%.

O crescimento da receita foi impulsionado pela aceleração do crescimento dos recebíveis, com o rendimento total da receita melhorando para 32,9% no 2º tri de 2025, de 32,4% no 1º tri de 2025. O rendimento de juros e taxas também aumentou sequencialmente de 28,9% para 29,4%.

Solidez financeira e alocação de capital

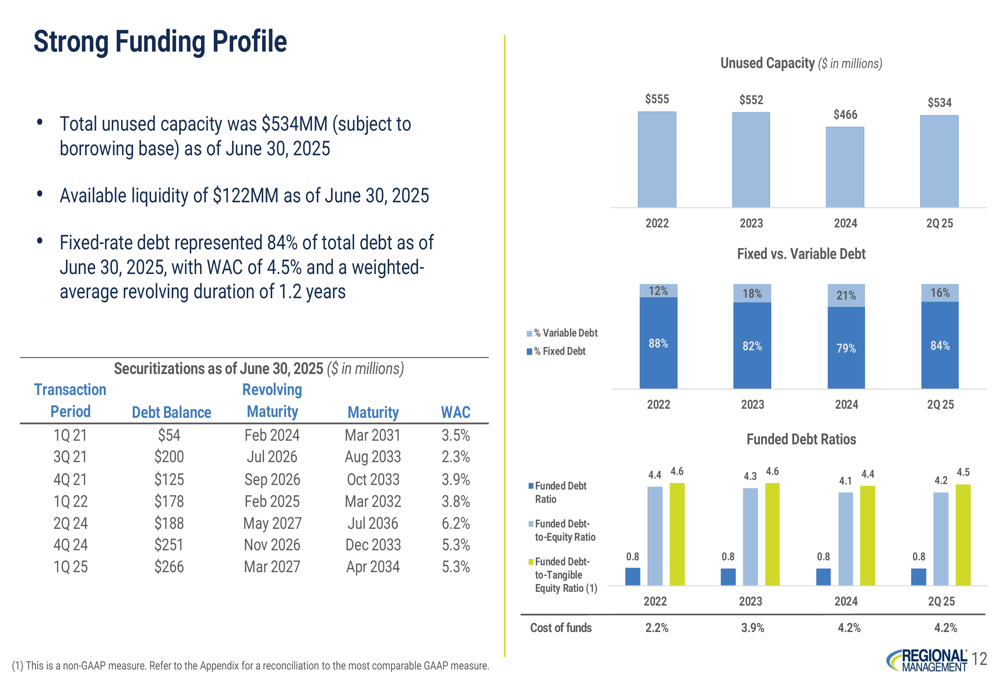

A Regional Management mantém um perfil de financiamento forte com US$ 534 milhões em capacidade não utilizada no 2º tri de 2025. A empresa estruturou estrategicamente sua dívida com 84% de dívida de taxa fixa a um custo médio ponderado de 4,5%, proporcionando estabilidade no atual ambiente de taxas de juros.

O gráfico a seguir ilustra o perfil de financiamento e estrutura de dívida da empresa:

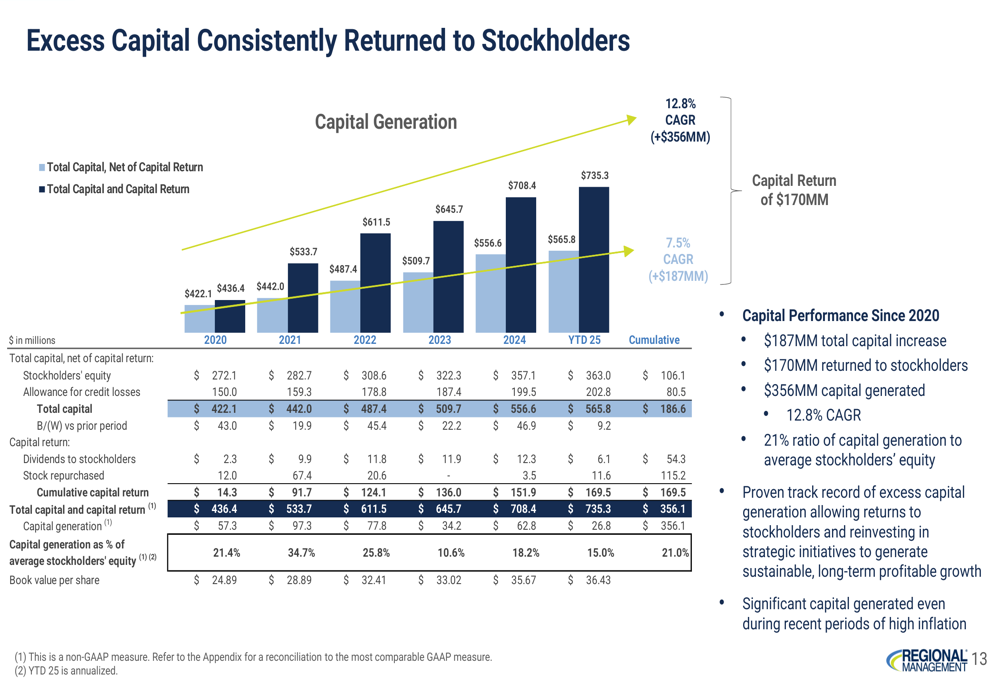

A empresa tem consistentemente gerado e retornado capital aos acionistas, com US$ 187 milhões em aumento total de capital desde 2020 e US$ 170 milhões retornados aos acionistas através de dividendos e recompras de ações durante o mesmo período. No 2º tri de 2025, a empresa declarou um dividendo trimestral de US$ 0,30 por ação, representando um rendimento de 4,1%.

Como mostrado no gráfico a seguir, a Regional Management gerou US$ 356 milhões em capital desde 2020, com um CAGR de 12,8%:

Declarações prospectivas

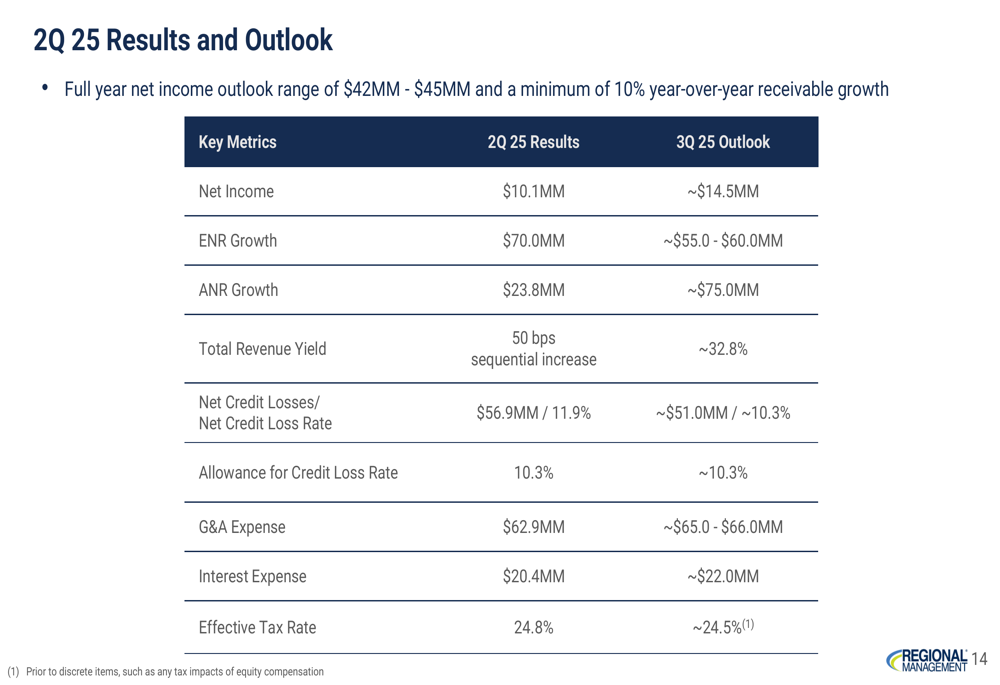

Olhando para o futuro, a Regional Management forneceu uma perspectiva positiva para o 3º tri de 2025 e para o ano completo. Para o 3º tri de 2025, a empresa espera um lucro líquido de aproximadamente US$ 14,5 milhões, com crescimento sequencial de recebíveis líquidos finais de US$ 55-60 milhões e crescimento médio de recebíveis líquidos de cerca de US$ 75 milhões.

Para o ano completo de 2025, a Regional Management projeta lucro líquido na faixa de US$ 42-45 milhões e um crescimento mínimo de recebíveis de 10% ano a ano, consistente com a orientação fornecida na teleconferência de resultados do 1º tri de 2025.

A tabela a seguir resume os resultados do 2º tri de 2025 e a perspectiva para o 3º tri de 2025:

Os resultados do 2º tri de 2025 da Regional Management demonstram a capacidade da empresa de impulsionar o crescimento enquanto melhora as métricas de crédito e a eficiência operacional. Com um forte perfil de financiamento, geração consistente de capital e foco estratégico na expansão de filiais e originações digitais, a empresa parece bem posicionada para atingir suas metas de ano completo e continuar entregando valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: