Trump diz que se reunirá com Lula na semana que vem

Introdução e contexto de mercado

A Ontex Group (BR:ONTEX) divulgou resultados decepcionantes para o primeiro semestre de 2025 em 16 de julho, revelando uma queda de 4% na receita em comparação com o ano anterior e pressão significativa sobre a lucratividade. O mercado reagiu negativamente à apresentação, com as ações caindo 11,14% para €6,54, aproximando-se da mínima de 52 semanas da empresa de €6,47.

O fabricante de produtos de higiene pessoal enfrentou múltiplos obstáculos durante o período, incluindo demanda mais fraca na Europa e América do Norte, ajustes de estoque por parte dos clientes e interrupções na cadeia de suprimentos. Esses desafios forçaram a empresa a revisar suas perspectivas anuais para baixo, embora a administração tenha expressado confiança em uma recuperação no segundo semestre.

Destaques do desempenho trimestral

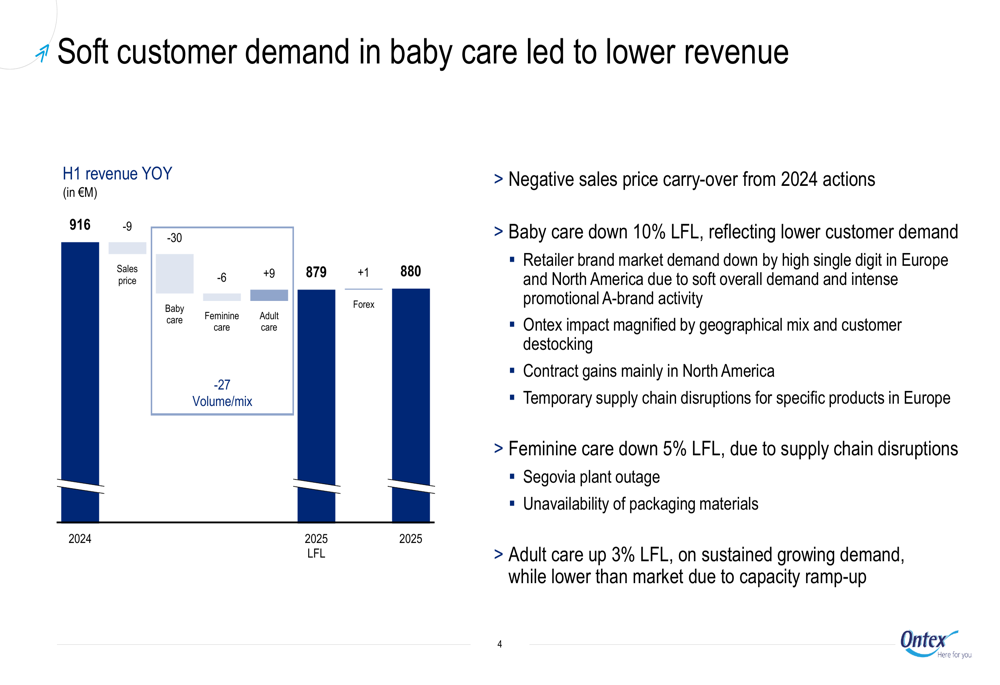

A Ontex reportou uma receita de €880 milhões no primeiro semestre de 2025, uma queda de 4,0% em base comparável em relação ao mesmo período do ano passado. O declínio foi impulsionado principalmente pelo efeito negativo de preços de ações tomadas em 2024 e diminuição de volume em segmentos-chave.

Como mostrado na seguinte divisão de receita:

O segmento de cuidados para bebês foi particularmente afetado, com queda de 10% em base comparável devido à menor demanda dos clientes. Os cuidados femininos caíram 5% em base comparável, atribuídos a interrupções na cadeia de suprimentos. O segmento de cuidados para adultos proporcionou o único ponto positivo, crescendo 3% em base comparável devido à demanda sustentada, embora o crescimento tenha sido limitado por problemas de aumento de capacidade.

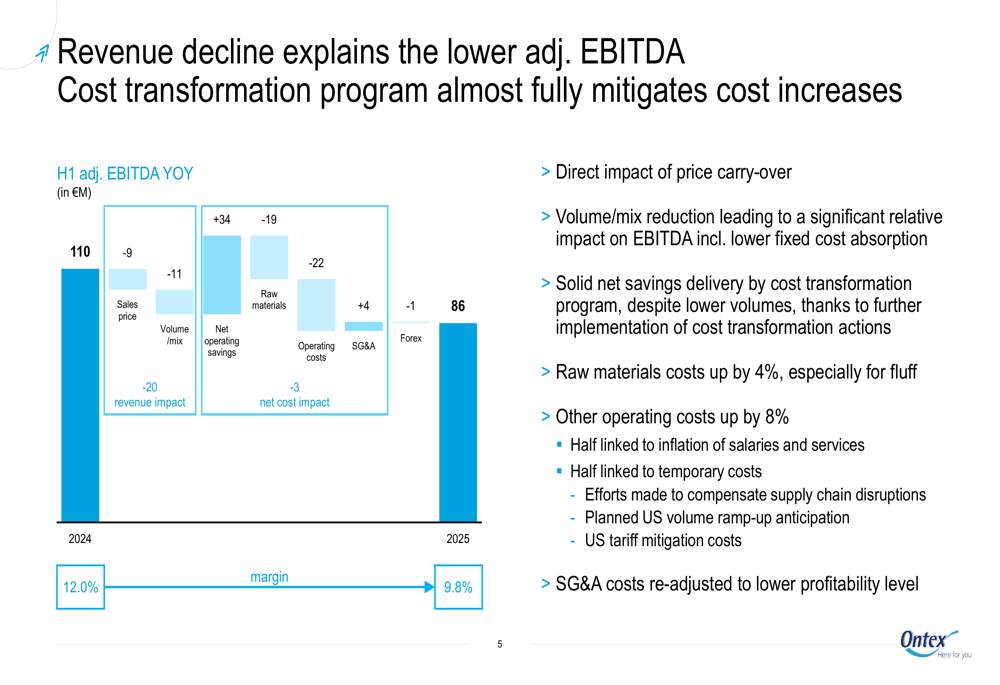

Os indicadores de lucratividade mostraram deterioração significativa, com a margem EBITDA ajustada caindo 2,2 pontos percentuais em relação ao ano anterior, para 9,8%. Isso representa uma continuação da tendência negativa observada no 1º tri de 2025, quando a empresa reportou uma margem EBITDA acima de 11%.

O gráfico a seguir ilustra os fatores que contribuíram para o declínio do EBITDA:

Os custos de matérias-primas aumentaram 4%, particularmente para polpa de celulose, enquanto outros custos operacionais subiram 8%. Esses aumentos, combinados com volumes mais baixos e redução da absorção de custos fixos, impactaram significativamente a lucratividade, apesar dos esforços contínuos de transformação de custos.

Análise financeira detalhada

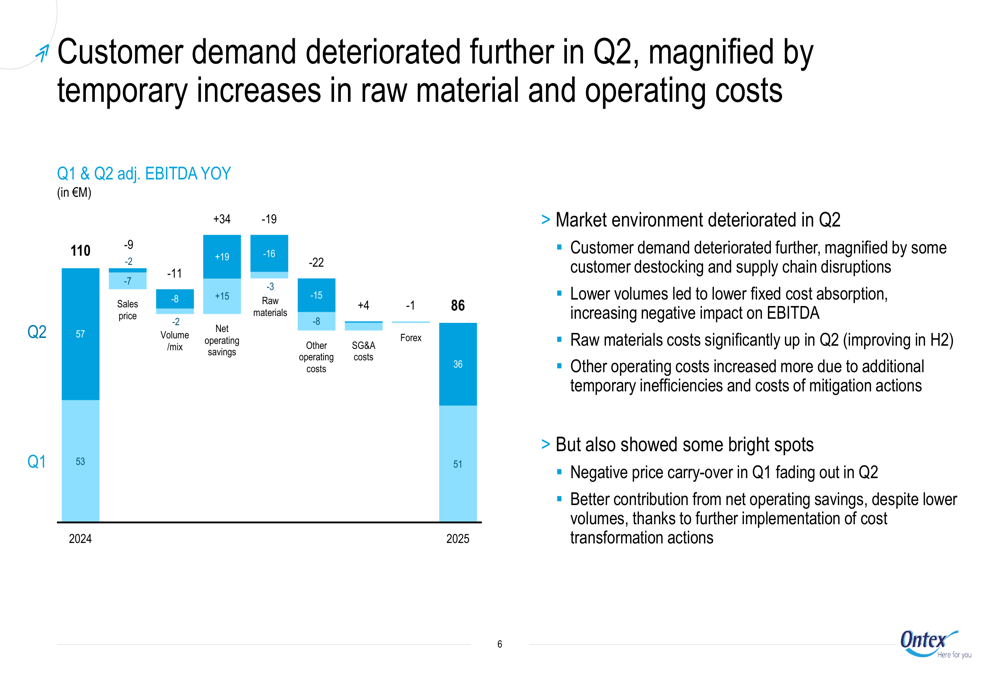

Um exame mais detalhado do desempenho trimestral revela que as condições de mercado pioraram à medida que o semestre avançou. A apresentação da empresa destacou que o efeito negativo de preços do 1º tri começou a diminuir no 2º tri, mas esse desenvolvimento positivo foi compensado pela deterioração das condições de mercado.

A comparação trimestral do EBITDA mostra essa progressão:

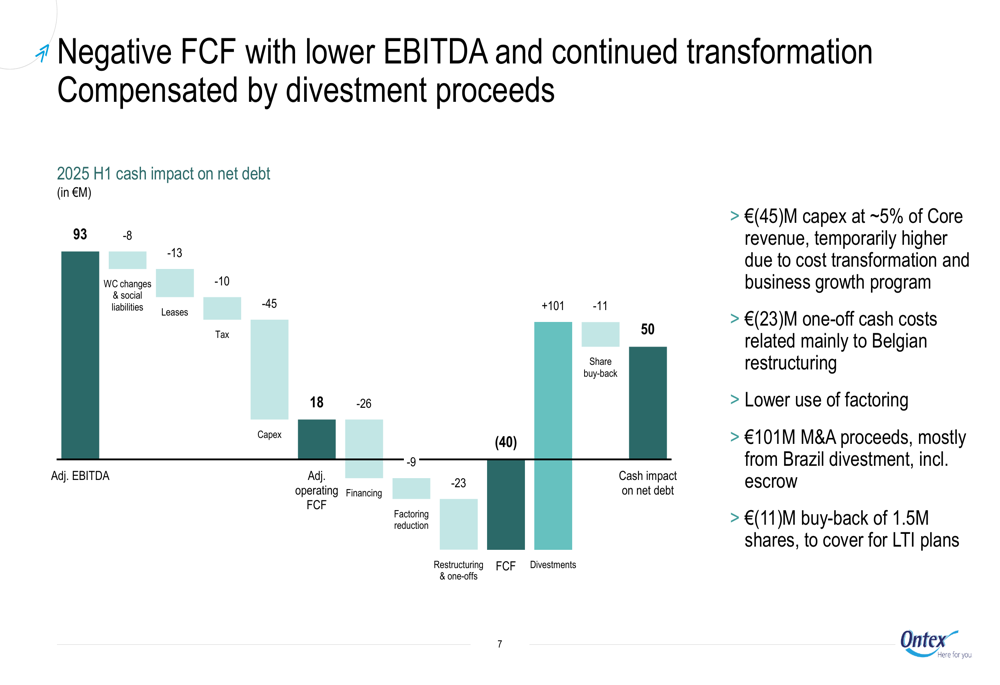

O fluxo de caixa livre após juros tornou-se negativo em €(40) milhões, comparado a um valor positivo de €43 milhões no primeiro semestre de 2024. Esse declínio foi impulsionado por EBITDA mais baixo, maiores despesas de capital e custos de caixa pontuais relacionados principalmente à reestruturação na Bélgica.

A seguinte análise de fluxo de caixa fornece mais detalhes:

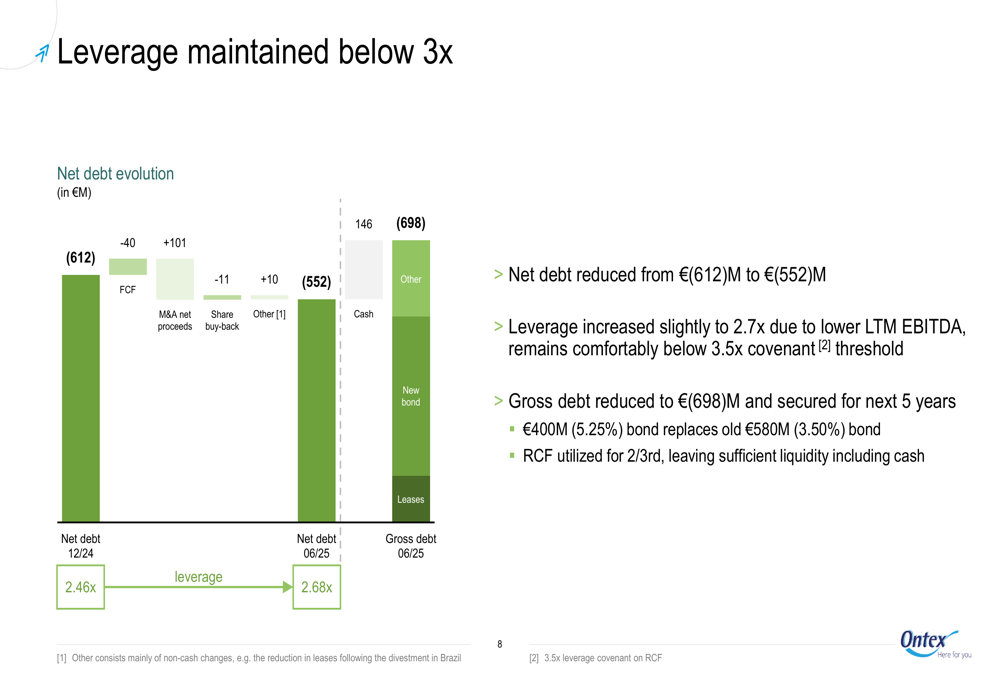

Apesar dos desafios de fluxo de caixa, a Ontex progrediu na redução de sua dívida líquida de €612 milhões para €552 milhões, principalmente devido aos recursos provenientes de desinvestimentos, particularmente suas operações no Brasil. No entanto, a alavancagem aumentou ligeiramente para 2,7x (de 2,5x no final de 2024) devido ao menor EBITDA dos últimos 12 meses, embora permaneça abaixo do limite de covenant de 3,5x.

A evolução da dívida líquida é ilustrada aqui:

Declarações prospectivas

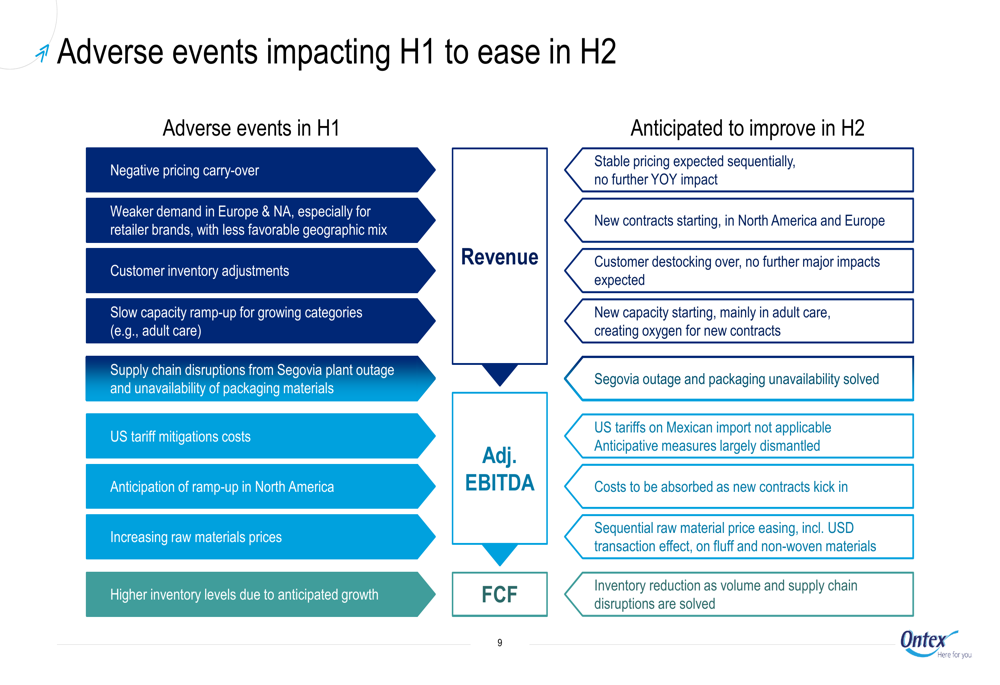

A administração da Ontex expressou otimismo para o segundo semestre de 2025, sugerindo que muitos dos eventos adversos que impactaram os resultados do primeiro semestre diminuiriam. A empresa prevê um crescimento de receita impulsionado por volume de 5-9% em base comparável no segundo semestre, com preços de venda esperados para permanecerem amplamente estáveis.

O slide a seguir descreve os fatores que devem melhorar no segundo semestre:

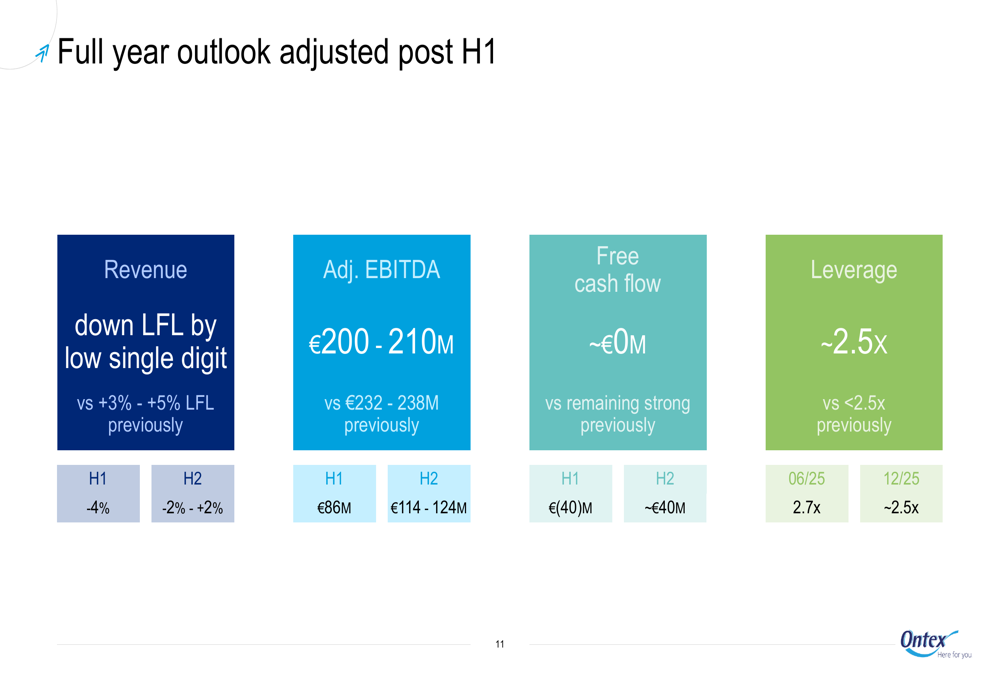

Com base no desempenho do primeiro semestre e nas expectativas para o segundo semestre, a Ontex ajustou suas perspectivas para o ano completo:

A orientação revisada projeta uma queda de baixo dígito único na receita em base comparável para o ano completo, EBITDA ajustado de €200-210 milhões, fluxo de caixa livre de aproximadamente €0 milhão e alavancagem em torno de 2,5x. Isso representa uma redução significativa em relação à orientação fornecida na teleconferência de resultados do 1º tri, que tinha como alvo um crescimento de receita de 3-5% e crescimento de EBITDA de 4-7% para 2024.

Iniciativas estratégicas

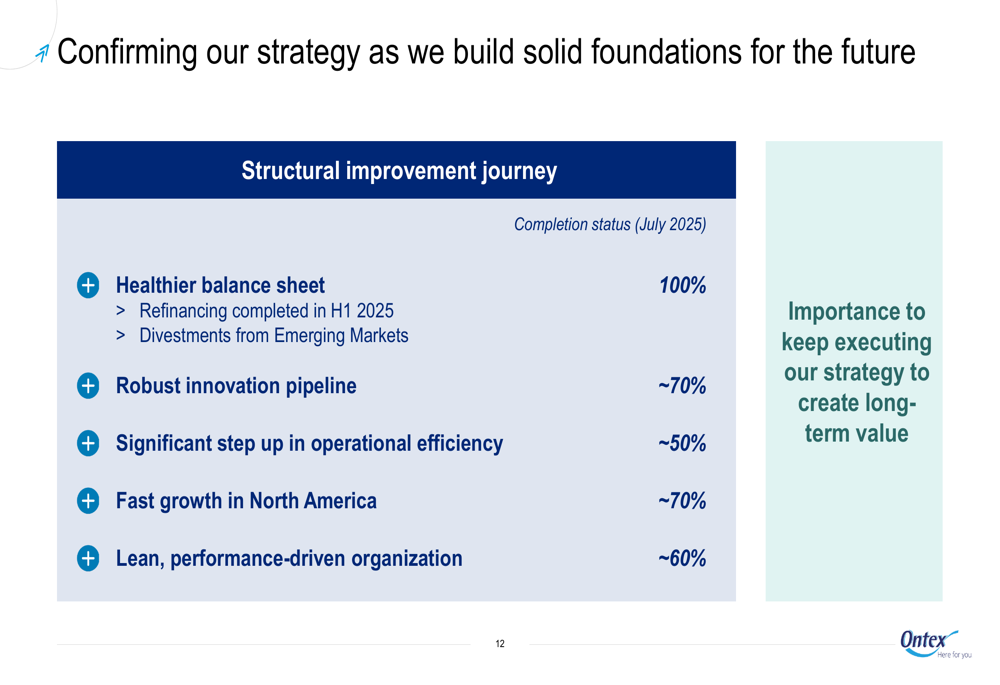

Apesar dos desafios atuais, a Ontex continua a progredir em suas iniciativas de melhoria estrutural. A empresa destacou várias áreas de avanço, incluindo um balanço mais saudável (100% completo), um robusto pipeline de inovação (70% completo) e passos significativos na eficiência operacional (50% completo).

O progresso nas iniciativas estratégicas é resumido aqui:

A estratégia de crescimento da empresa na América do Norte está aproximadamente 70% completa, enquanto os esforços para criar uma organização enxuta e orientada ao desempenho estão cerca de 60% completos. Espera-se que essas iniciativas apoiem a recuperação prevista para o segundo semestre e posicionem a empresa para um desempenho melhorado em 2026.

A Ontex também realizou desinvestimentos estratégicos, incluindo suas operações no Brasil, que contribuíram com €101 milhões em receitas de fusões e aquisições. Essas movimentações estão alinhadas com a estratégia da empresa de racionalizar operações e focar em mercados principais, semelhante ao desinvestimento de seu negócio na Turquia mencionado em relatórios de lucros anteriores.

À medida que a Ontex navega por um desafiador ano de 2025, os investidores estarão observando atentamente se a recuperação prevista para o segundo semestre se materializa e se a empresa consegue cumprir sua orientação revisada enquanto continua a avançar em sua transformação estratégica.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: