Calendário Econômico: Fiscal, contas externas do Brasil, inflação nos EUA e Nvidia

A Hanmi Financial Corporation (NASDAQ:HAFC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 22 de julho, revelando uma queda na lucratividade apesar das melhorias na qualidade dos ativos e do crescimento contínuo em empréstimos e depósitos. O banco coreano-americano reportou lucro líquido de US$ 15,1 milhões, ou US$ 0,50 por ação diluída, abaixo dos US$ 17,7 milhões, ou US$ 0,58 por ação, no primeiro trimestre. As ações fecharam a US$ 25,92, com alta de 0,77% no dia do anúncio.

Destaques do desempenho trimestral

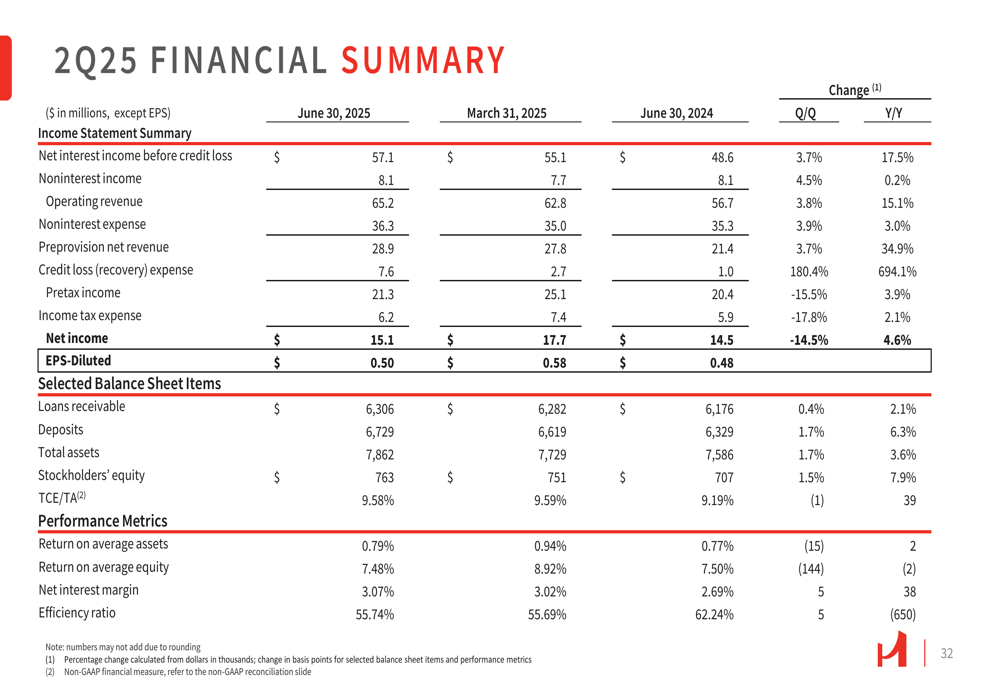

Os resultados do segundo trimestre da Hanmi mostraram desempenho misto em métricas-chave. O lucro líquido diminuiu 14,7% em relação ao trimestre anterior, enquanto as receitas líquidas antes de provisões cresceram 3,7% para aproximadamente US$ 28,9 milhões. O índice de eficiência do banco foi de 55,74%, com retorno sobre o patrimônio líquido médio (ROAE) de 7,48% e retorno sobre ativos médios (ROAA) de 0,79%, ambos abaixo dos 8,92% e 0,94%, respectivamente, no 1º tri.

A margem líquida de juros melhorou ligeiramente para 3,07%, acima dos 3,02% no primeiro trimestre. A receita líquida de juros no 2º tri foi de US$ 57,1 milhões, enquanto a receita não proveniente de juros aumentou 5% para US$ 8,1 milhões. As despesas não relacionadas a juros subiram 4% para US$ 36,3 milhões em comparação com o trimestre anterior.

Conforme mostrado no seguinte resumo abrangente das métricas de desempenho do 2º tri:

Análise da carteira de empréstimos e depósitos

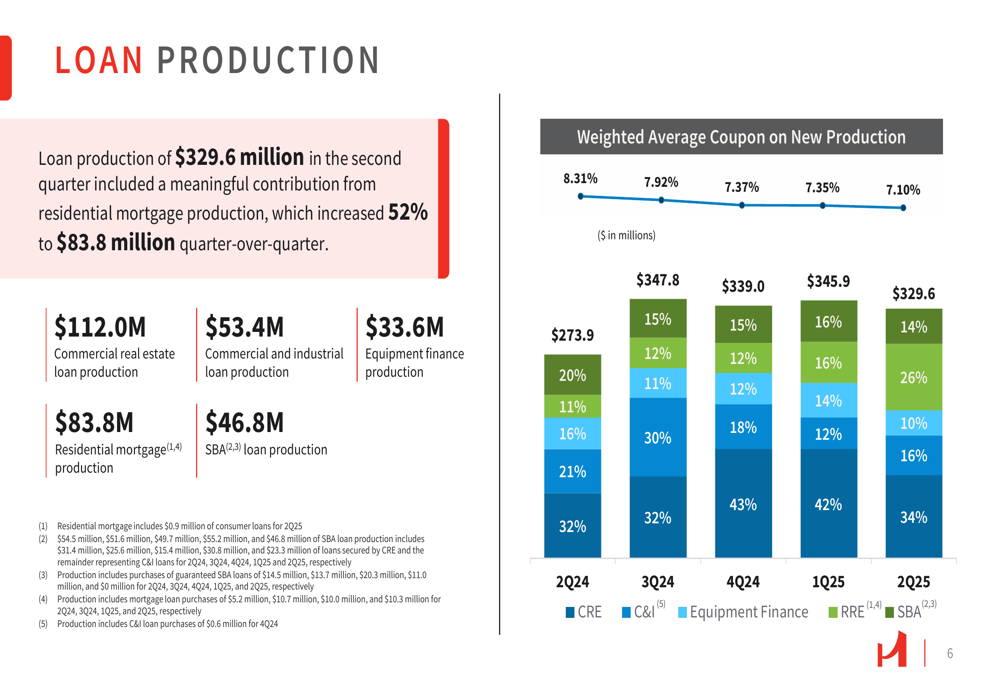

A Hanmi reportou crescimento modesto tanto em empréstimos quanto em depósitos durante o segundo trimestre. Os empréstimos a receber aumentaram 0,4% para US$ 6,31 bilhões, enquanto os depósitos cresceram 1,7% para US$ 6,73 bilhões. A produção de empréstimos totalizou US$ 329,6 milhões, com um notável aumento de 52% na produção de hipotecas residenciais para US$ 83,8 milhões na comparação trimestral.

A carteira de empréstimos permanece bem diversificada, com imóveis comerciais (CRE) representando 62% do total de empréstimos, imóveis residenciais com 16%, empréstimos comerciais e industriais (C&I) com 15% e financiamento de equipamentos com 7%. As taxas médias ponderadas de cupom na nova produção variaram de 7,10% para empréstimos CRE a 7,37% para empréstimos C&I, mostrando uma queda geral em relação às taxas observadas no 2º tri de 2024.

O gráfico a seguir ilustra a divisão da produção de empréstimos e as tendências das taxas médias ponderadas de cupom:

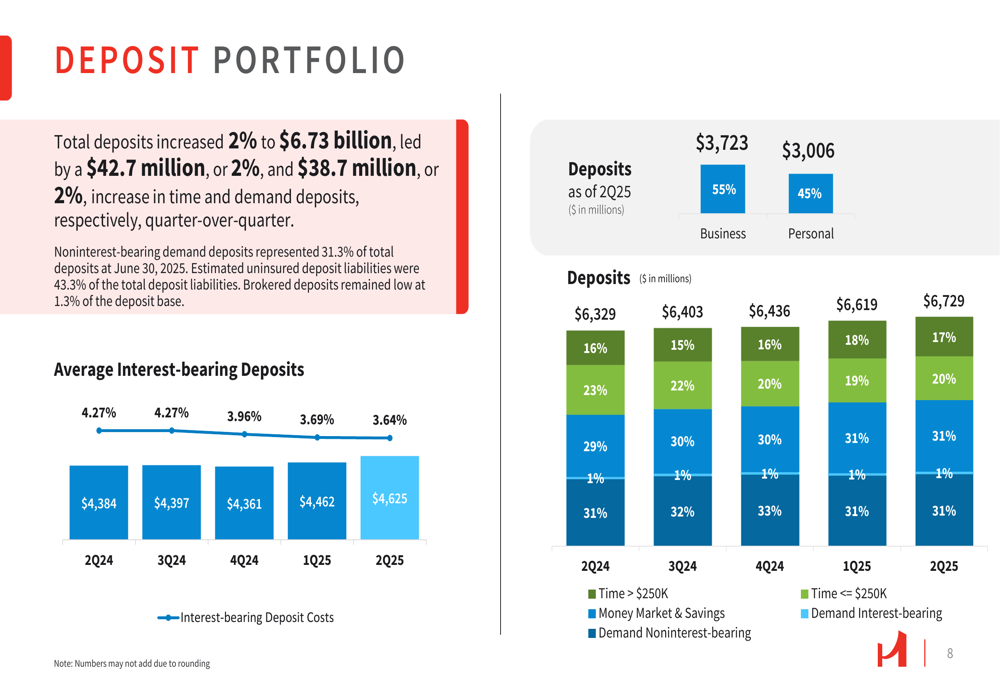

No lado dos depósitos, a Hanmi manteve uma composição saudável com depósitos à vista não remunerados representando 31,3% do total de depósitos. A base de depósitos está dividida entre contas empresariais (55%) e pessoais (45%), proporcionando estabilidade à estrutura de financiamento.

A composição da carteira de depósitos é detalhada neste gráfico:

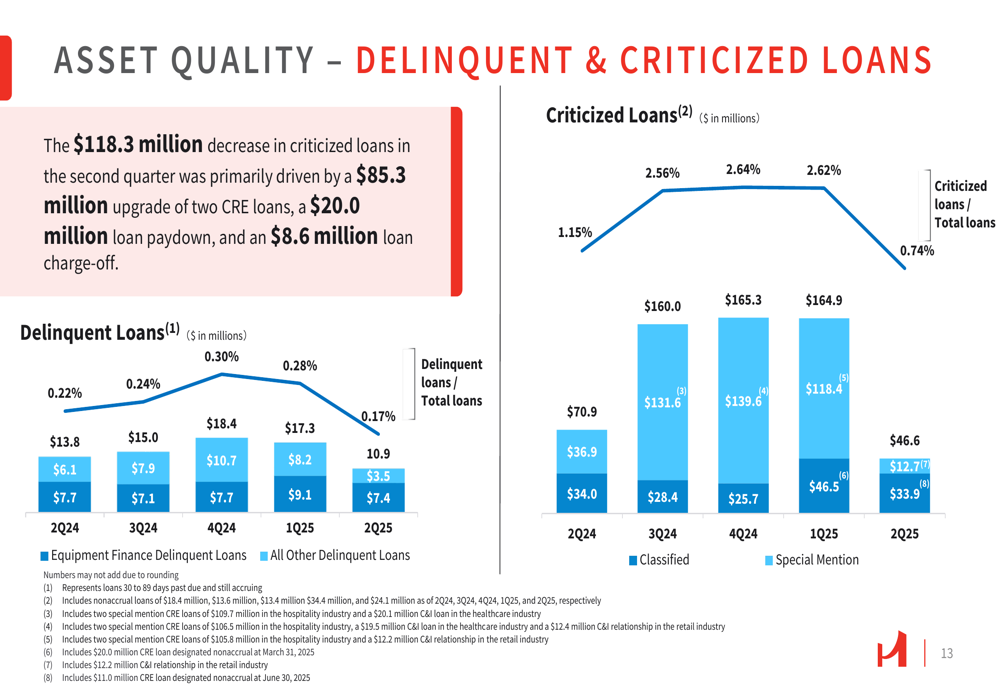

Melhorias na qualidade dos ativos

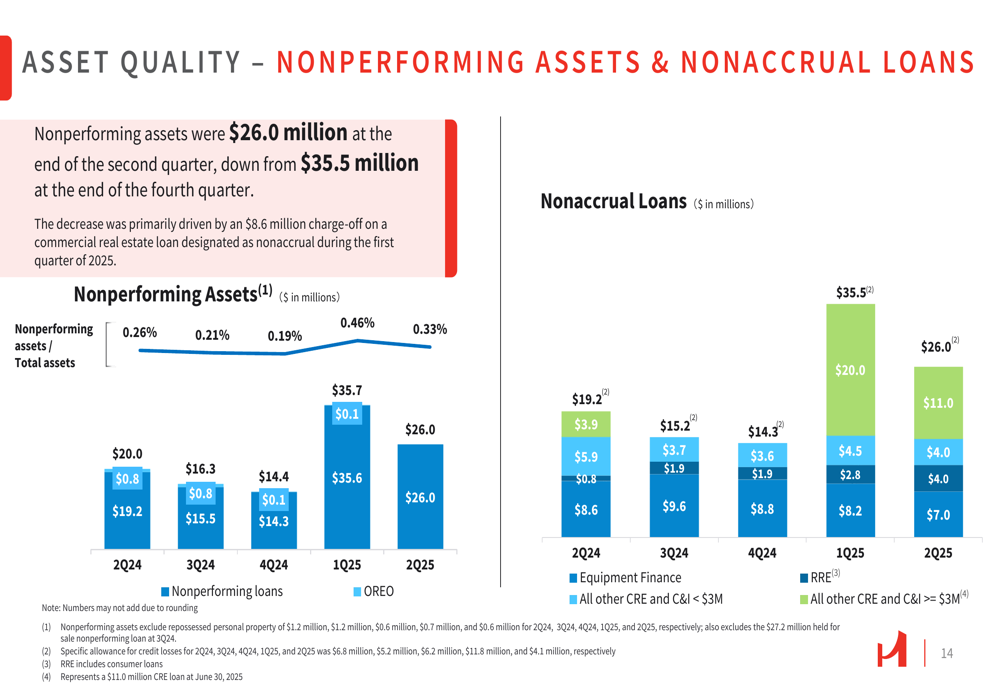

Um ponto positivo significativo nos resultados do 2º tri da Hanmi foi a melhoria substancial nas métricas de qualidade dos ativos. Os empréstimos em não acumulação diminuíram 26,8% para 0,41% do total de empréstimos, enquanto os empréstimos criticados tiveram uma redução de US$ 118,3 milhões, impulsionada principalmente por uma melhoria de US$ 85,3 milhões em dois empréstimos CRE, um pagamento de empréstimo de US$ 20,0 milhões e uma baixa de empréstimo de US$ 8,6 milhões.

Os ativos não performantes caíram para US$ 26,0 milhões no final do 2º tri, abaixo dos US$ 35,5 milhões no final do 4º trimestre de 2024. As baixas líquidas para o trimestre foram de US$ 11,4 milhões, que incluíram a mencionada baixa de empréstimo de US$ 8,6 milhões.

O gráfico a seguir demonstra a melhoria significativa nos ativos não performantes e empréstimos em não acumulação:

A provisão para perdas de crédito era de US$ 66,8 milhões em 30 de junho de 2025, representando 1,06% do total de empréstimos, em comparação com US$ 70,6 milhões e 1,12% no final do trimestre anterior. Essa redução reflete o perfil melhorado da qualidade dos ativos.

As tendências de empréstimos inadimplentes e criticados são ilustradas neste gráfico:

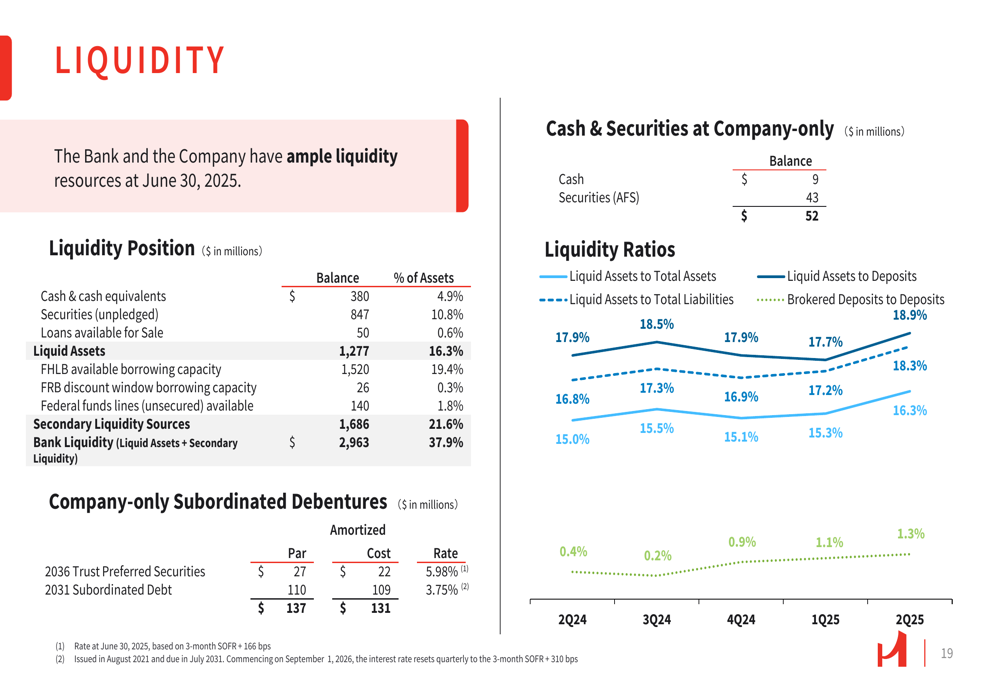

Posição de capital e liquidez

A Hanmi manteve fortes posições de capital e liquidez no segundo trimestre. O índice de patrimônio líquido tangível para ativos tangíveis foi de 9,58%, enquanto o índice de capital comum tier 1 ficou em 12,12%, ambos bem acima dos requisitos regulatórios. O valor contábil tangível por ação aumentou para US$ 24,91.

A posição de liquidez do banco permanece robusta, com liquidez disponível de US$ 3,27 bilhões, representando 49% do total de depósitos. O índice de ativos líquidos para total de ativos foi de 25,6%, enquanto o índice de ativos líquidos para total de passivos foi de 28,4%.

O gráfico a seguir detalha a posição de liquidez da empresa:

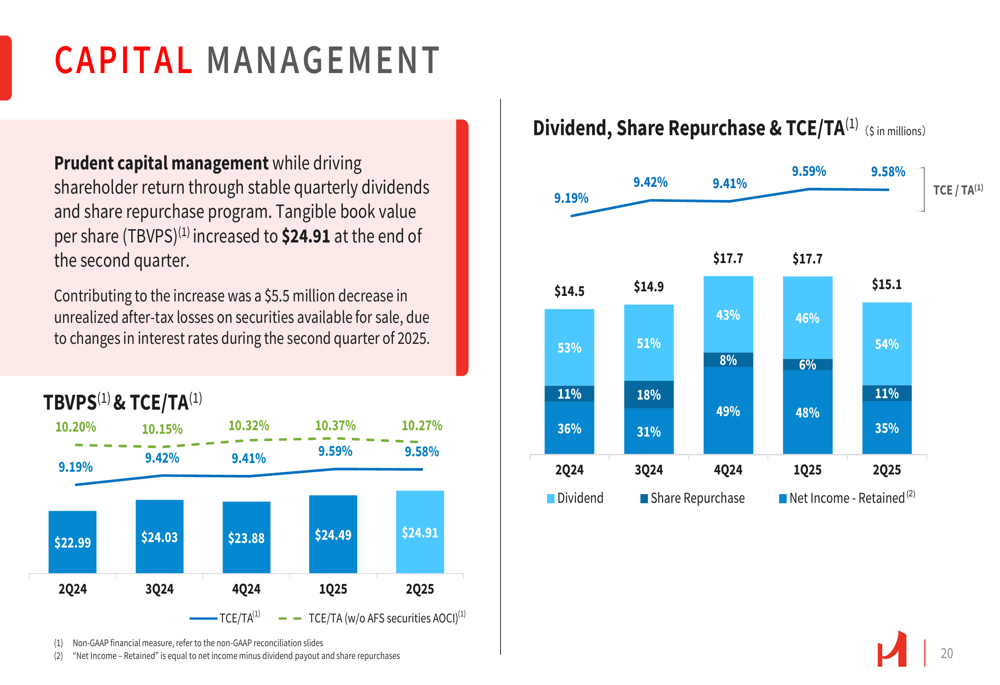

A Hanmi continuou sua estratégia de gestão de capital, focando em retornos aos acionistas por meio de dividendos trimestrais estáveis e seu programa de recompra de ações. O valor contábil tangível por ação tem mostrado crescimento consistente nos últimos trimestres.

Como ilustrado nesta visão geral da gestão de capital:

Foco estratégico e perspectivas

Embora a Hanmi não tenha fornecido orientações específicas para o futuro na apresentação, o foco da empresa na diversificação de portfólio e na melhoria da qualidade dos ativos parece estar gerando resultados. A redução significativa nos empréstimos criticados e em não acumulação sugere uma abordagem proativa para gerenciar o risco de crédito.

A carteira de empréstimos do banco permanece bem diversificada em diferentes setores e geografias, com atenção especial a segmentos potencialmente sensíveis como escritórios, hotelaria e varejo. A carteira de empréstimos para escritórios era de US$ 556,5 milhões, o segmento de hotelaria de US$ 822,0 milhões (13% do total de empréstimos) e o segmento de varejo de US$ 1,12 bilhão (18% do total de empréstimos).

Os resultados do segundo trimestre da Hanmi refletem uma instituição financeira navegando em um ambiente desafiador com foco na solidez do balanço e na qualidade dos ativos, apesar da queda na lucratividade na comparação trimestral. As métricas melhoradas de qualidade de ativos e o crescimento contínuo em empréstimos e depósitos fornecem alguns indicadores positivos para o desempenho futuro, mesmo com os lucros enfrentando pressão no trimestre atual.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: