Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

O Erste Group Bank apresentou seus resultados financeiros do 2º tri de 2025 em 1º de agosto de 2025, demonstrando forte desempenho em métricas-chave. O grupo bancário sediado em Viena, que mantém uma presença dominante em toda a Europa Central e Oriental, relatou crescimento significativo do lucro e melhorou diversos aspectos de suas projeções para o ano inteiro.

A apresentação, conduzida pelo CEO Peter Bosek, CFO Stefan Dörfler e CRO Alexandra Habeler-Drabek, destacou o "forte desempenho comercial e rápida construção de capital" do banco em meio a um ambiente econômico geralmente favorável em seus mercados principais.

Destaques do desempenho trimestral

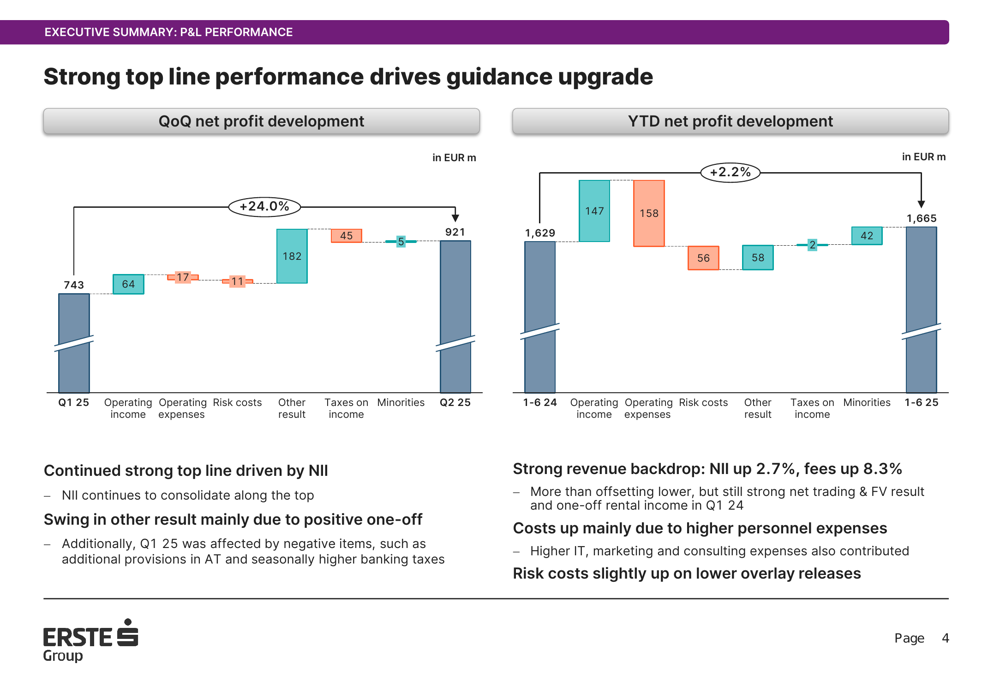

O Erste Group reportou um lucro líquido de EUR 921 milhões no 2º tri de 2025, representando um aumento substancial de 24,0% em relação aos EUR 743 milhões do 1º tri de 2025. O lucro líquido acumulado no ano atingiu EUR 1.665 milhões, um aumento de 2,2% em comparação com o mesmo período do ano anterior.

O forte desempenho foi impulsionado principalmente pelo robusto crescimento da receita líquida de juros e tarifas, com o banco observando que "a receita líquida de juros continua a se consolidar no topo" apesar de uma leve compressão das margens.

Como mostrado no seguinte gráfico de desenvolvimento trimestral do lucro:

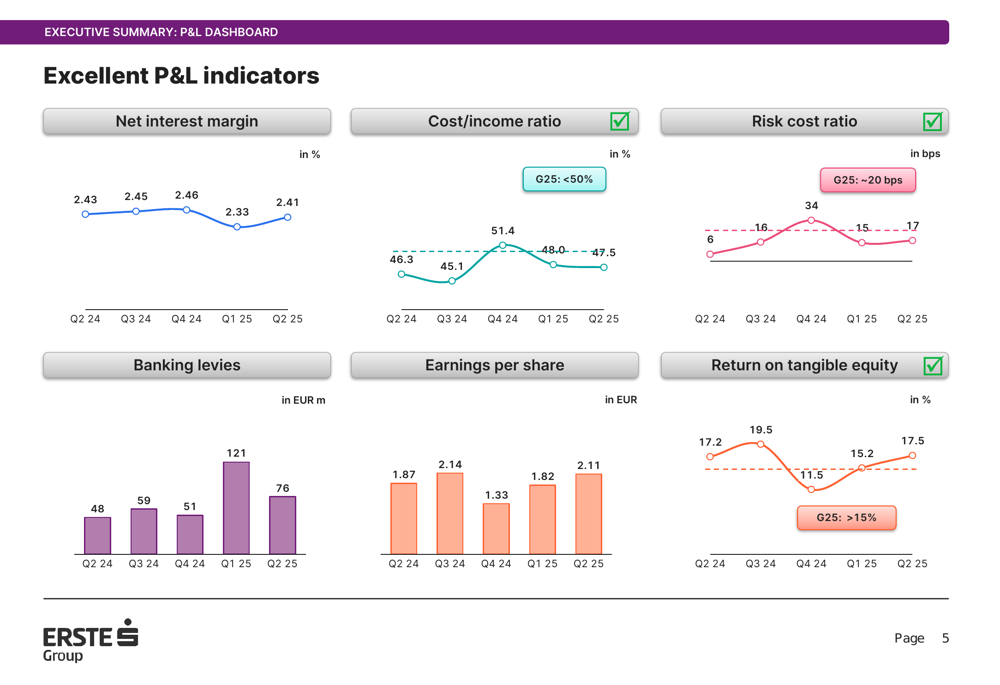

Os indicadores-chave de desempenho permaneceram excelentes, com a margem líquida de juros em 2,41% no 2º tri de 2025, apenas ligeiramente abaixo dos 2,43% registrados no 2º tri de 2024. O índice de custo/receita permaneceu bem administrado, caminhando para a meta do banco para 2025 de ficar abaixo de 50%.

O gráfico a seguir ilustra estes e outros indicadores-chave de resultados:

A receita líquida de tarifas e comissões consolidou-se próxima aos níveis recordes, com o banco relatando que as tarifas aumentaram 8,3% em comparação ao ano anterior. Este crescimento foi apoiado pelo forte desempenho do negócio de Group Markets, que está superando os resultados de 2024, e pelo crescimento contínuo na gestão de ativos, apesar da volatilidade do mercado.

As despesas operacionais aumentaram, principalmente devido a custos de pessoal mais elevados, com o banco mantendo sua orientação para 2025 de aproximadamente 5% de crescimento de custos. Apesar deste aumento, o forte cenário de receitas permitiu ao Erste Group manter uma eficiência operacional favorável.

Balanço patrimonial e posição de capital

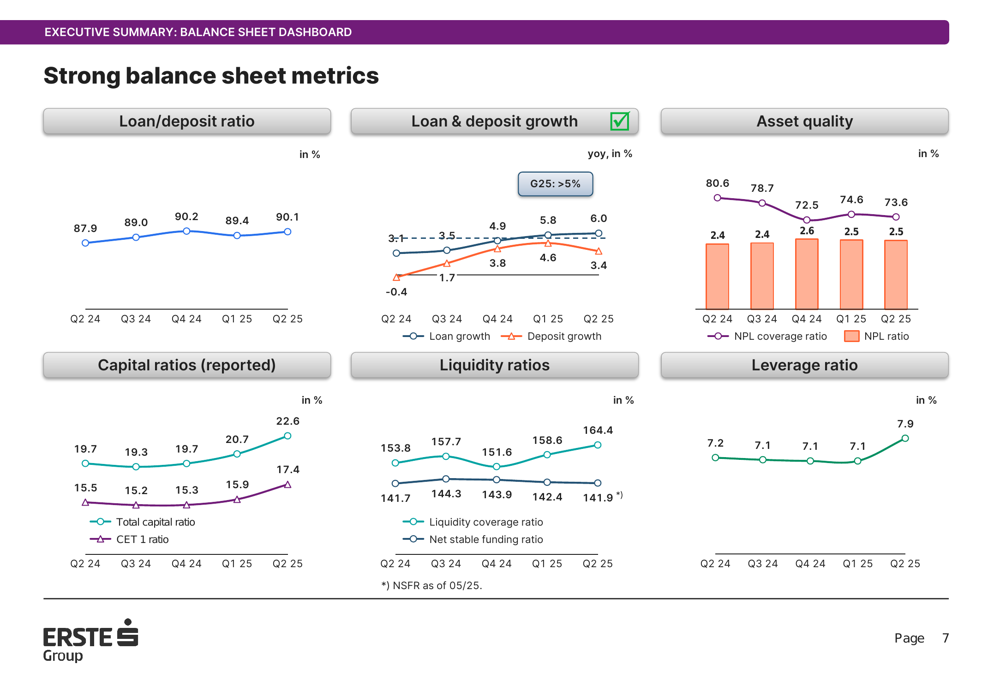

O Erste Group reportou um crescimento bem equilibrado no volume de clientes, com empréstimos aumentando 2,7% no acumulado do ano e depósitos crescendo 2,8%. A relação entre empréstimos e depósitos ficou em 90,1% no 2º tri de 2025, acima dos 87,9% no 2º tri de 2024, indicando uma utilização eficiente do balanço patrimonial enquanto mantém forte liquidez.

O gráfico a seguir mostra as fortes métricas do balanço do banco:

A qualidade dos ativos permaneceu forte em toda a área de atuação do banco, com o índice de empréstimos não performantes (NPL) e o índice de cobertura em níveis saudáveis. Os custos de risco foram moderados no acumulado do ano, levando o banco a melhorar sua orientação de custos de risco para 2025 para aproximadamente 20 pontos-base.

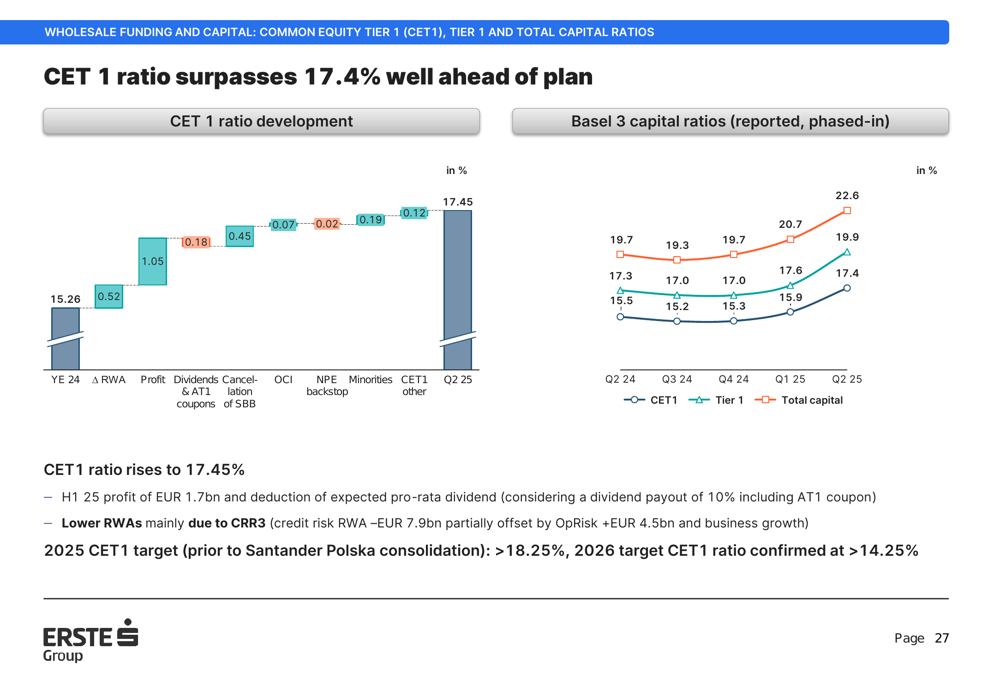

Um dos aspectos mais impressionantes do desempenho do Erste Group foi sua posição de capital. O índice Common Equity Tier 1 (CET1) subiu para 17,45%, refletindo rápida construção de capital e inflação controlada de ativos ponderados pelo risco. O banco melhorou sua meta de CET1 para 2025 para acima de 18,25% (antes da consolidação do Santander Polska), enquanto confirmou sua meta para 2026 de acima de 14,25%.

O gráfico a seguir ilustra o desenvolvimento dos índices de capital do banco:

Iniciativas estratégicas

O Erste Group continuou a progredir em suas iniciativas de banco digital, com sua plataforma George alcançando 9 milhões de usuários ativos mensais. Este crescimento digital apoia o forte impulso do negócio de varejo do banco, com melhorias nos volumes de financiamento habitacional em todo o grupo e crescimento no financiamento ao consumidor.

A presença geográfica do banco abrange vários países da Europa Central e Oriental, com bases de clientes particularmente fortes na República Tcheca (4,6 milhões de clientes) e na Áustria (4,3 milhões de clientes). Esta diversificação proporciona estabilidade e múltiplas vias de crescimento.

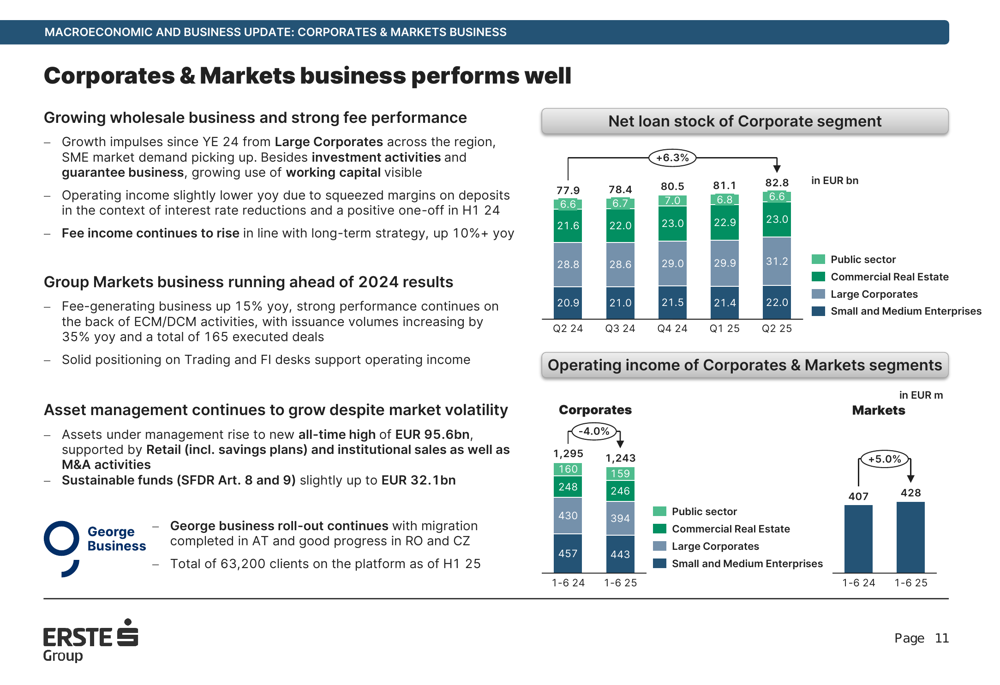

Os segmentos corporativo e de mercados também apresentaram forte desempenho, com crescimento no negócio de atacado e forte receita de tarifas. O gráfico a seguir ilustra este desempenho:

Declarações prospectivas

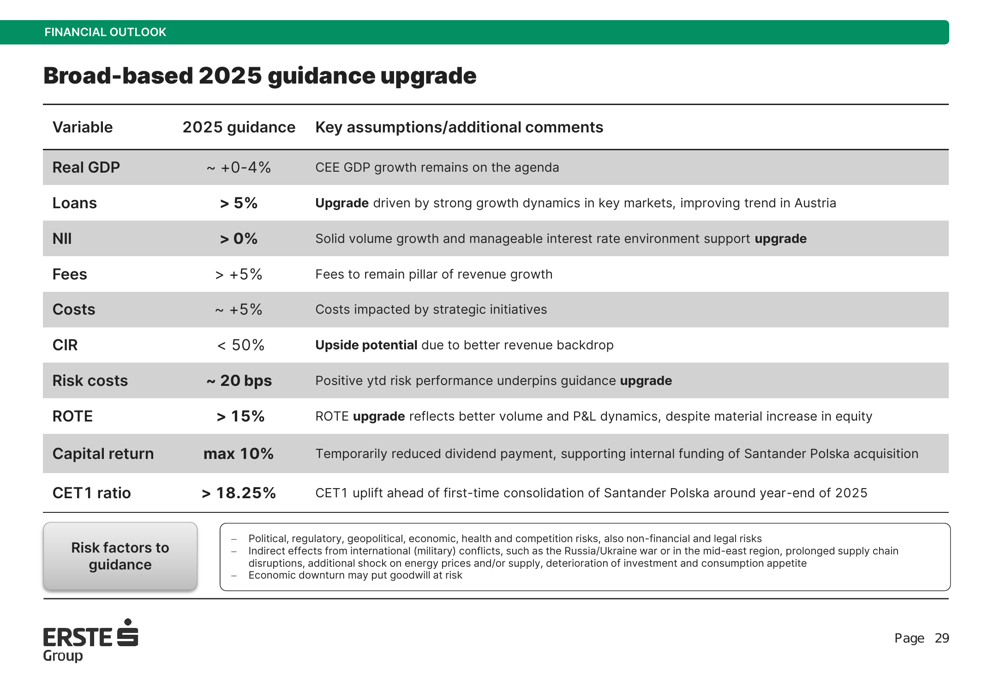

Com base em seu forte desempenho acumulado no ano, o Erste Group melhorou vários aspectos de sua orientação para 2025. O banco agora espera:

- Crescimento de empréstimos acima de 5% (melhorado)

- Crescimento da receita líquida de juros acima de 0% (melhorado)

- Crescimento da receita de tarifas acima de 5% (confirmado)

- Crescimento de custos de aproximadamente 5% (mantido)

- Índice de custo/receita abaixo de 50% (confirmado)

- Custos de risco de aproximadamente 20 pontos-base (melhorado)

- Retorno sobre patrimônio tangível acima de 15% (melhorado)

- Índice CET1 acima de 18,25% antes da consolidação do Santander Polska (melhorado)

A tabela a seguir fornece uma visão abrangente das perspectivas financeiras do banco:

O banco observou que suas perspectivas estão sujeitas a certos fatores de risco, incluindo potencial deterioração no ambiente macroeconômico, tensões geopolíticas e mudanças regulatórias. No entanto, o tom geral da apresentação foi confiante, apoiado por fortes métricas de desempenho em múltiplas dimensões do negócio.

As participações de mercado dominantes do Erste Group em toda a região CEE, o mix favorável de depósitos e a forte posição de capital fornecem uma base sólida para o desempenho contínuo em linha com sua orientação melhorada. A estratégia de sustentabilidade do banco, centrada na transição verde e inclusão social, também o posiciona bem para o crescimento de longo prazo em um ambiente de mercado cada vez mais focado em ESG.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: