Preços do petróleo Brent devem cair ainda mais no último trimestre de 2025, prevê Citi

Introdução e contexto de mercado

A Anheuser-Busch InBev (NYSE:BUD) apresentou seus resultados do segundo trimestre de 2025 em 31.07.2025, reportando um crescimento do EBITDA de 6,5% e expansão de margem, apesar dos desafios de volume em mercados-chave. No entanto, as ações caíram 11,23% após a apresentação, fechando em US$ 51,56, sugerindo que os investidores estavam preocupados com a queda de 1,9% nos volumes totais, particularmente no Brasil e na China.

A gigante cervejeira manteve sua perspectiva para o ano completo de crescimento orgânico do EBITDA entre 4-8%, continuando seu foco em premiumização, transformação digital e disciplina financeira. Isso segue o forte desempenho do 1º tri de 2025 da empresa, que registrou crescimento do EBITDA de 7,9%, indicando uma leve desaceleração no segundo trimestre.

Destaques do desempenho trimestral

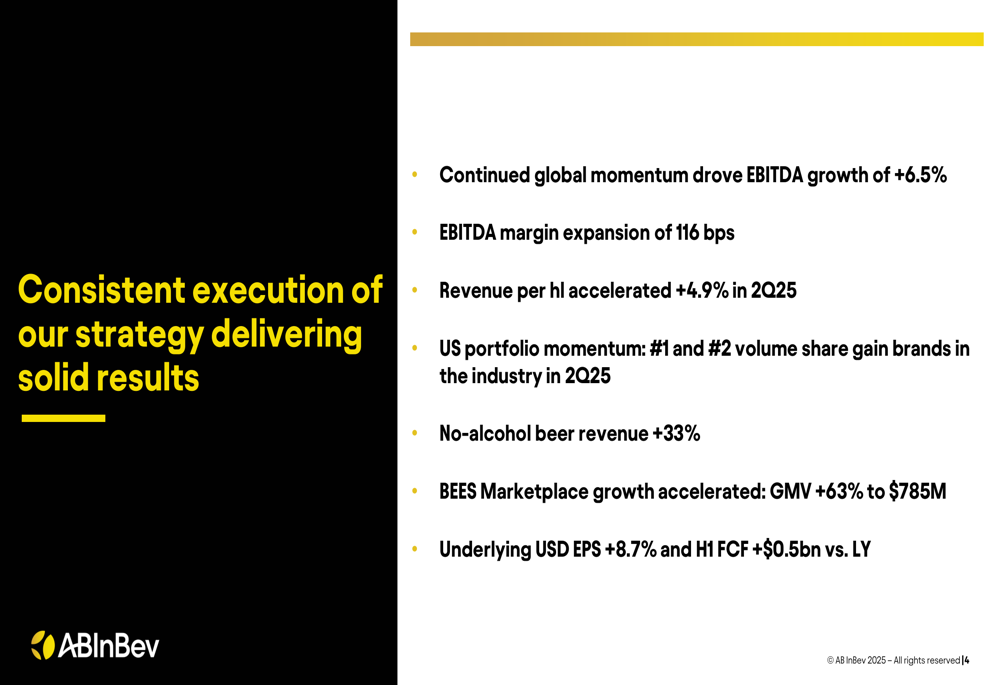

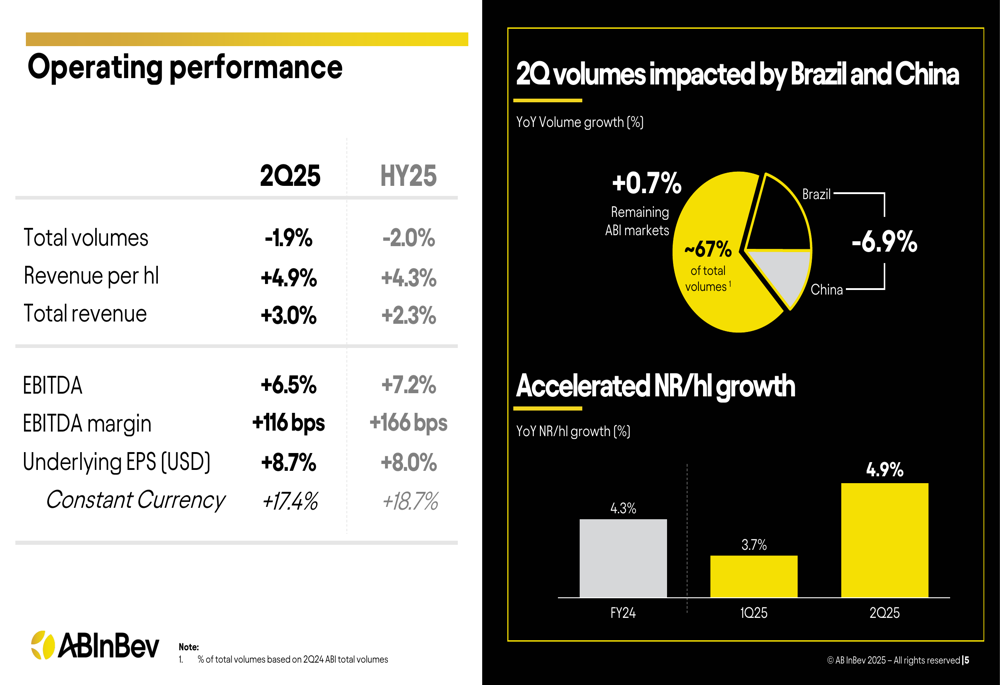

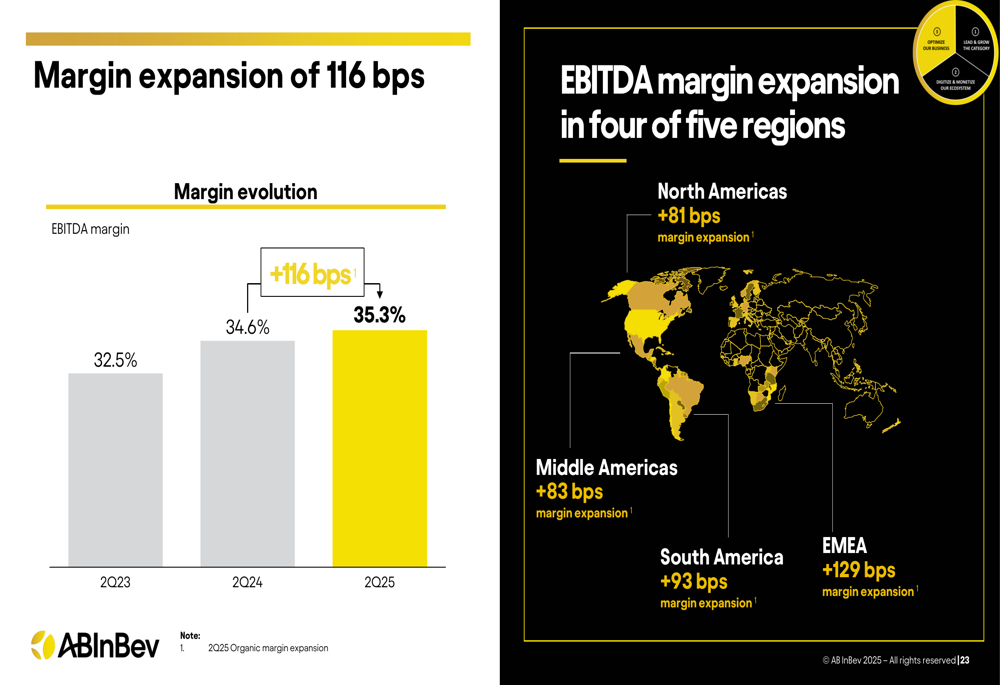

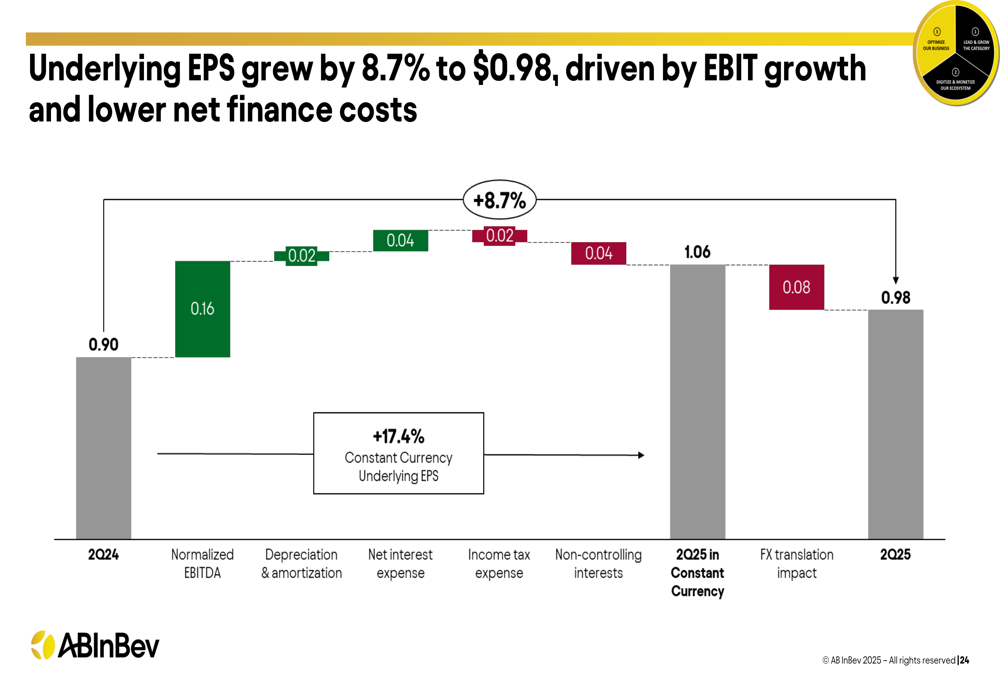

A AB InBev reportou resultados financeiros sólidos para o 2º tri de 2025, com o EBITDA crescendo 6,5% e a margem EBITDA expandindo 116 pontos base para 35,3%. A receita aumentou 3,0%, impulsionada por uma melhoria de 4,9% na receita por hectolitro, que acelerou em relação aos 3,7% do 1º tri de 2025. O LPA subjacente cresceu 8,7% para US$ 0,98, enquanto o fluxo de caixa livre do primeiro semestre melhorou em US$ 0,5 bilhão em comparação ao ano anterior.

Como mostrado no seguinte resumo de resultados-chave:

O desempenho de volume da empresa foi misto, com volumes totais caindo 1,9% no 2º tri de 2025. Isso foi principalmente impactado pela fraqueza no Brasil (-6,9%) e na China, enquanto aproximadamente 67% dos volumes totais dos mercados restantes cresceram 0,7% em relação ao ano anterior. O gráfico a seguir ilustra essa divisão de desempenho:

Análise de desempenho regional

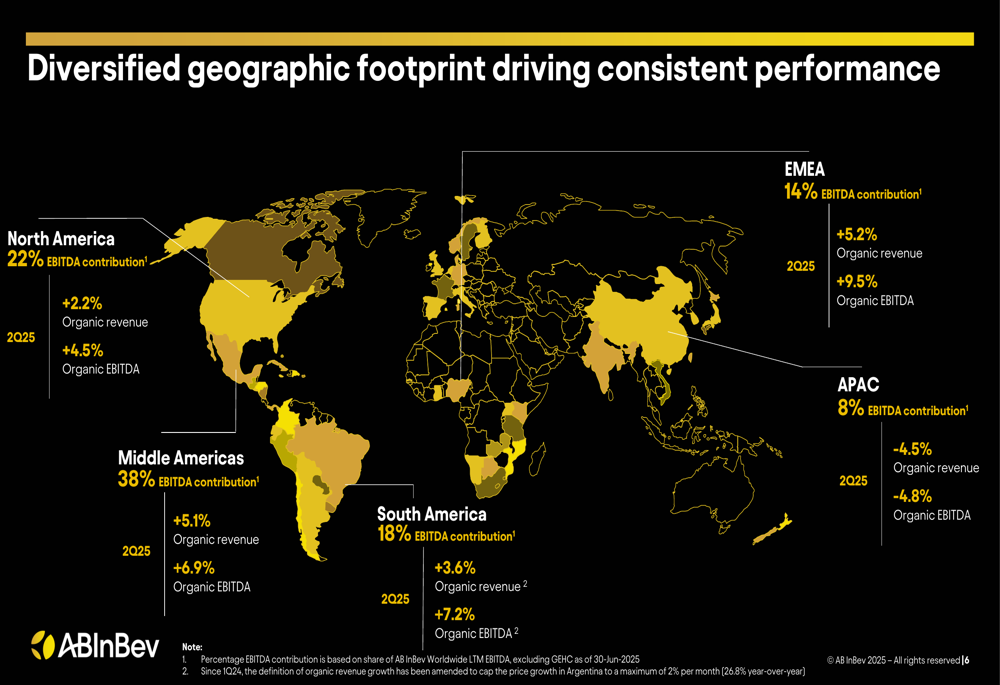

A diversificação geográfica da AB InBev ajudou a compensar os desafios em mercados específicos. A América do Norte entregou um crescimento de EBITDA de 4,5% com volumes aumentando 0,3%, impulsionado pelo forte desempenho de Michelob Ultra e Busch Light, que foram as marcas #1 e #2 em ganho de participação de volume na indústria cervejeira dos EUA.

As Américas Centrais continuaram seu momento com crescimento de EBITDA de 6,9% e aumento de volume de 1,1%, liderado pelo México e Colômbia. A América do Sul viu um crescimento de EBITDA de 7,2% apesar de uma queda de volume de 4,9%, com o Brasil tendo desempenho inferior em uma indústria enfraquecida impactada por condições climáticas adversas.

A região EMEA foi destaque com crescimento de EBITDA de 9,5% e aumento de volume de 0,9%, com ganhos de participação de mercado em 5 dos 6 principais mercados europeus. Em contraste, a APAC enfrentou dificuldades com o EBITDA caindo 4,8% e volumes diminuindo 6,6%, principalmente devido à contínua fraqueza na China.

O mapa a seguir ilustra a presença geográfica diversificada da empresa e o desempenho regional:

Iniciativas estratégicas

A AB InBev continua a executar sua estratégia de três pilares focada em liderar e crescer a categoria, digitalizar e monetizar seu ecossistema, e otimizar seus negócios:

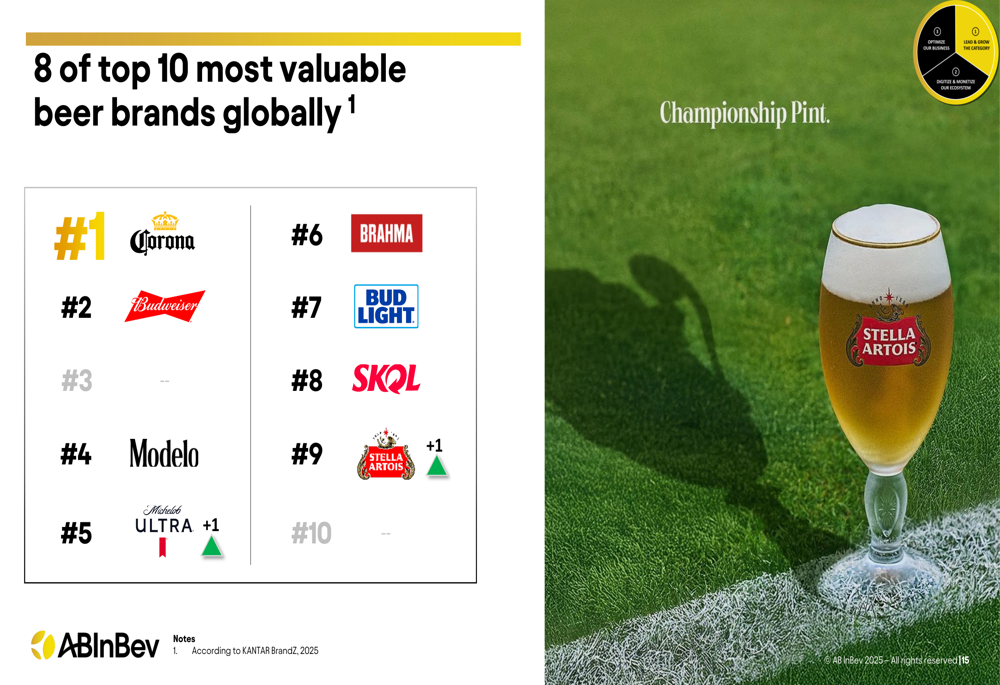

O portfólio de marcas da empresa permanece forte, com 8 das 10 marcas de cerveja mais valiosas globalmente de acordo com o KANTAR BrandZ 2025. Corona lidera como a marca de cerveja mais valiosa, seguida por Budweiser:

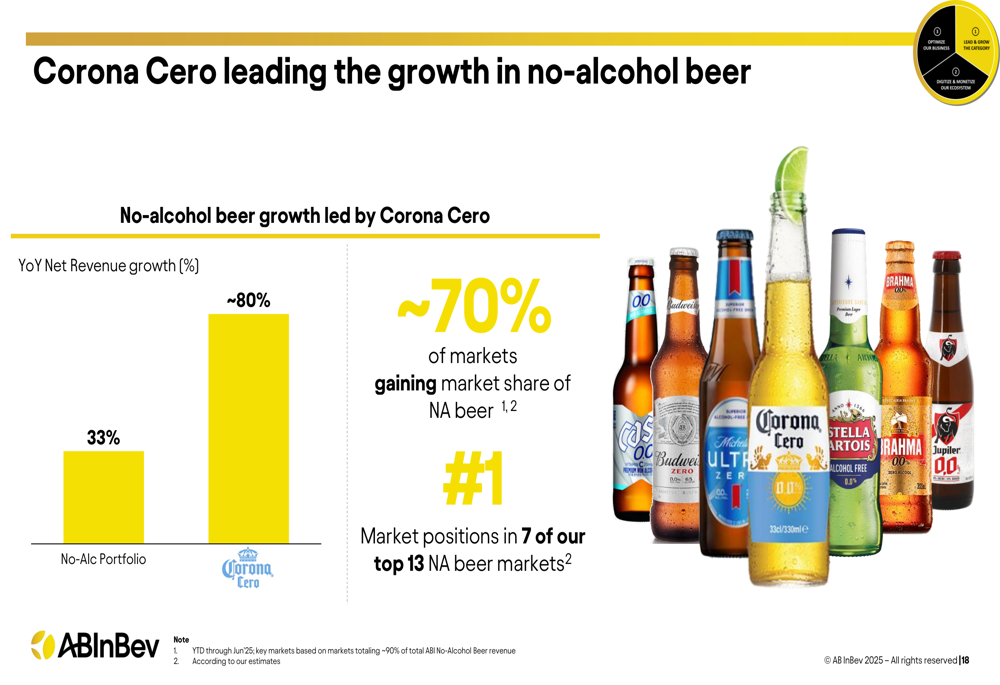

Uma área-chave de crescimento é o segmento de cerveja sem álcool, que viu um crescimento de receita de 33%, liderado pela Corona Cero com aproximadamente 80% de crescimento de receita líquida ano a ano:

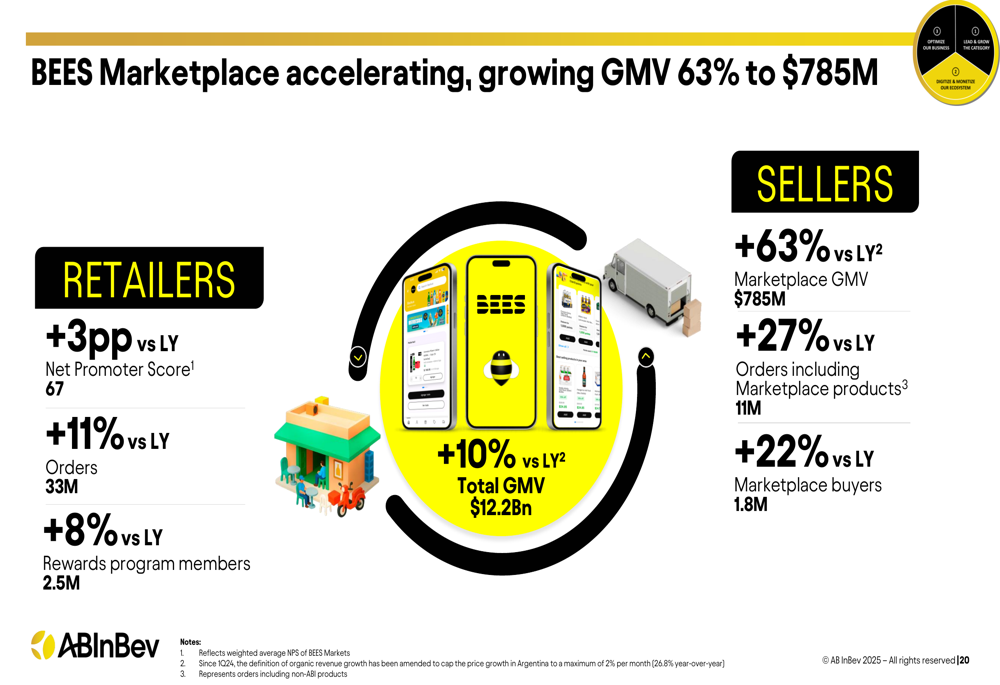

A transformação digital da AB InBev continua a acelerar, com o BEES Marketplace crescendo seu Valor Bruto de Mercadorias (GMV) em 63% para US$ 785 milhões. O Net Promoter Score da plataforma aumentou 3 pontos percentuais ano a ano para 67, com 33 milhões de pedidos (aumento de 11%) e 2,5 milhões de membros no programa de recompensas (aumento de 8%):

Posição financeira e perspectivas

A empresa manteve seu foco na expansão de margem, com a margem EBITDA melhorando de 32,5% no 2º tri de 2023 para 35,3% no 2º tri de 2025:

O LPA subjacente cresceu 8,7% para US$ 0,98, impulsionado pelo crescimento do EBIT e menores custos financeiros líquidos, embora parcialmente compensado pelos impactos de tradução de câmbio:

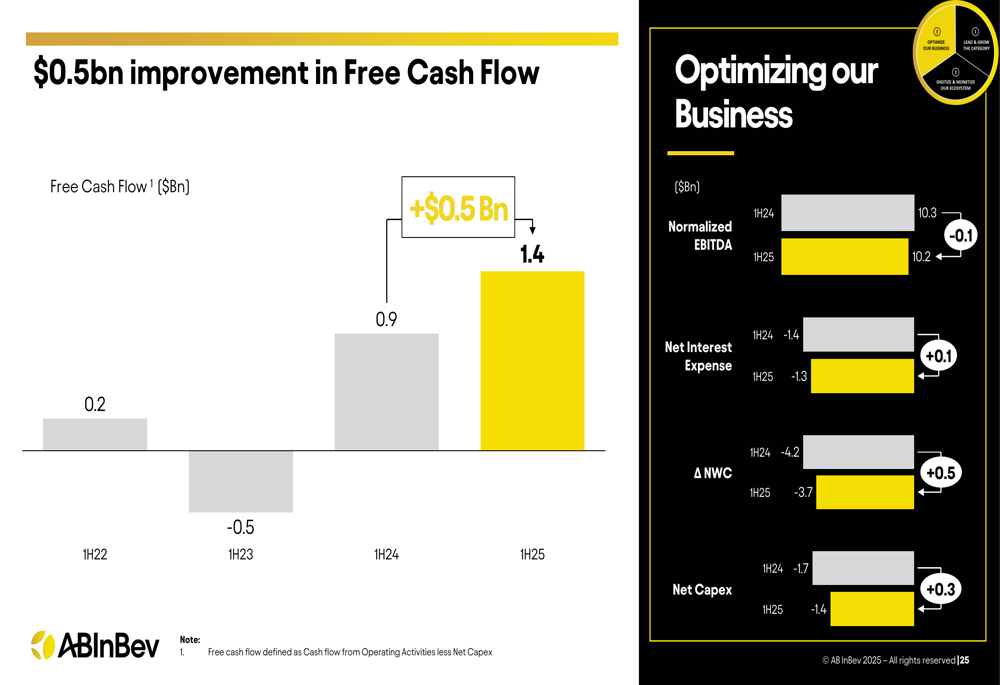

O fluxo de caixa livre melhorou em US$ 0,5 bilhão no primeiro semestre de 2025 em comparação com o mesmo período do ano anterior, atingindo US$ 1,4 bilhão:

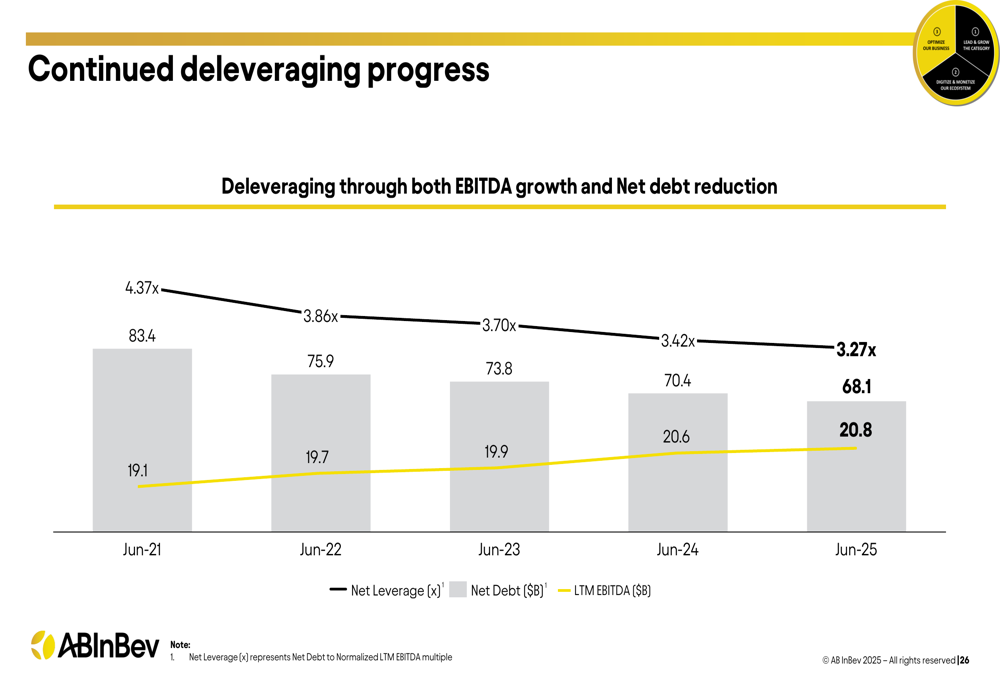

A AB InBev continua a progredir na redução da alavancagem, com a alavancagem líquida diminuindo de 4,37x em junho de 2021 para 3,27x em junho de 2025, enquanto a dívida líquida reduziu de US$ 83,4 bilhões para US$ 68,1 bilhões no mesmo período:

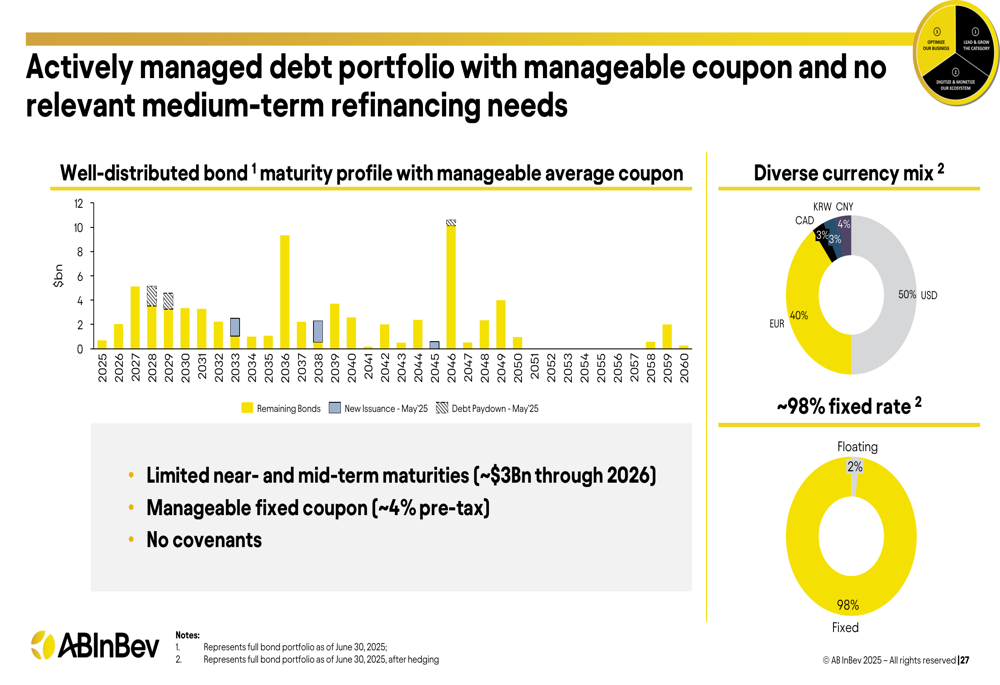

A empresa gerencia ativamente seu portfólio de dívida com um perfil de vencimento de títulos bem distribuído, vencimentos limitados no curto prazo, e aproximadamente 98% de dívida com taxa fixa:

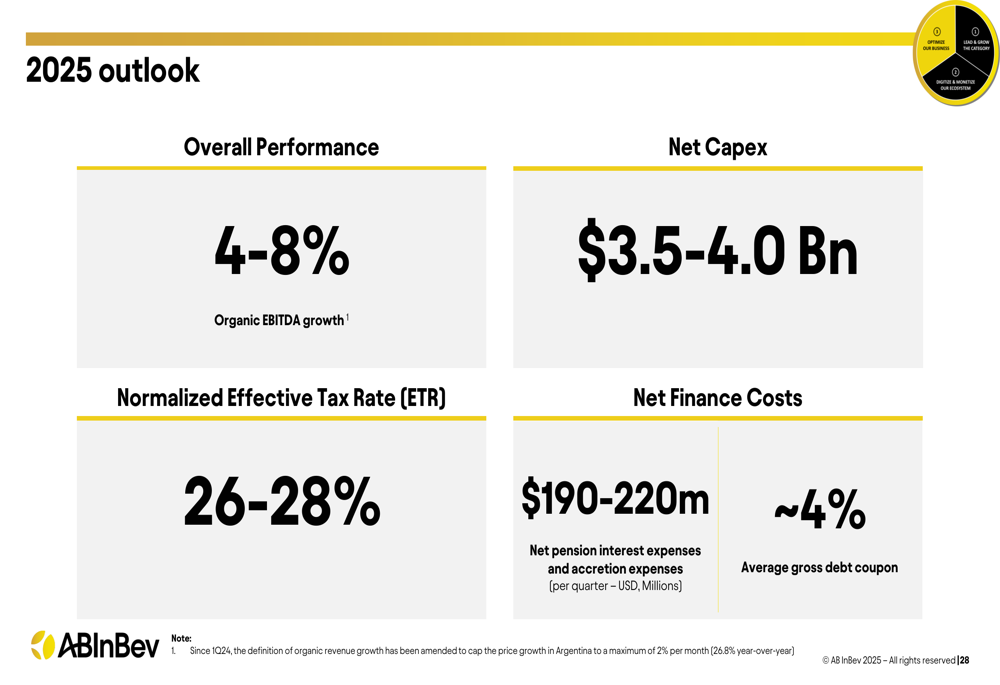

Para o ano completo de 2025, a AB InBev manteve sua perspectiva de crescimento orgânico do EBITDA de 4-8%, com despesas líquidas de capital de US$ 3,5-4,0 bilhões e uma taxa efetiva de imposto normalizada de 26-28%:

Apesar do sólido desempenho financeiro e progresso estratégico, a reação do mercado sugere que os investidores podem estar preocupados com as tendências de volume, particularmente no Brasil e na China, e a sustentabilidade do crescimento apenas através de preços. A capacidade da empresa de revitalizar o crescimento de volume enquanto continua suas estratégias de premiumização e transformação digital será fundamental para observar nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: