MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Introdução e contexto de mercado

A Allianz (ETR:ALV) divulgou seus resultados financeiros do 2º tri de 2025 em 07.08.2025, apresentando lucro operacional recorde e forte crescimento em todos os segmentos de negócios. As ações da empresa responderam positivamente, subindo 4,95% para US$ 371 após a apresentação, uma recuperação significativa em comparação com a queda de 2,56% após os resultados do 1º tri, quando a empresa ficou abaixo das previsões de LPA.

O gigante de seguros e Asset Management navegou com sucesso pelos desafios econômicos do início do ano, com os resultados do 2º tri demonstrando a resiliência de seu modelo de negócios diversificado. Este desempenho ocorre enquanto a Allianz continua sua transformação estratégica de "fornecedor de produtos de classe mundial para uma organização orientada ao cliente", segundo o CEO Oliver Bäte.

Destaques do desempenho trimestral

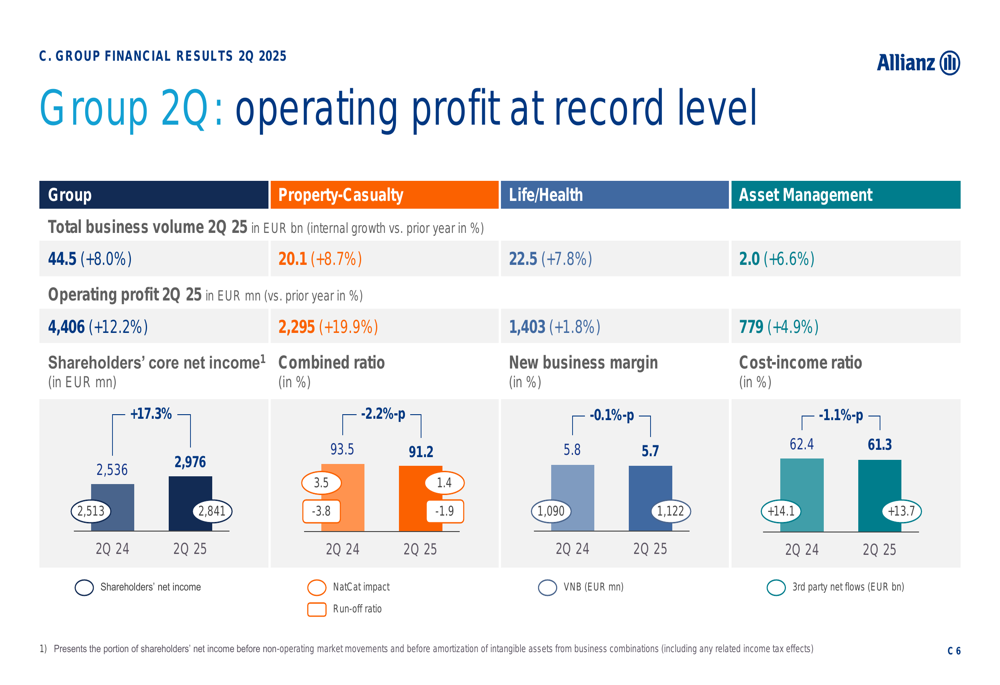

A Allianz reportou um lucro operacional de US$ 4,4 bilhões para o 2º tri de 2025, representando um aumento de 12,2% em comparação com o mesmo período do ano anterior. O volume total de negócios cresceu 8% para US$ 44,5 bilhões, enquanto o lucro líquido principal dos acionistas saltou 17,3% para US$ 3,0 bilhões.

Como mostrado no seguinte gráfico de métricas de desempenho trimestral:

O lucro por ação principal aumentou 20,2% para US$ 7,39, uma melhoria significativa em relação ao 1º tri de 2025, quando a empresa reportou US$ 6,61, abaixo das expectativas dos analistas de US$ 6,74. A empresa manteve um robusto índice de Solvência II de 209%, refletindo forte adequação de capital.

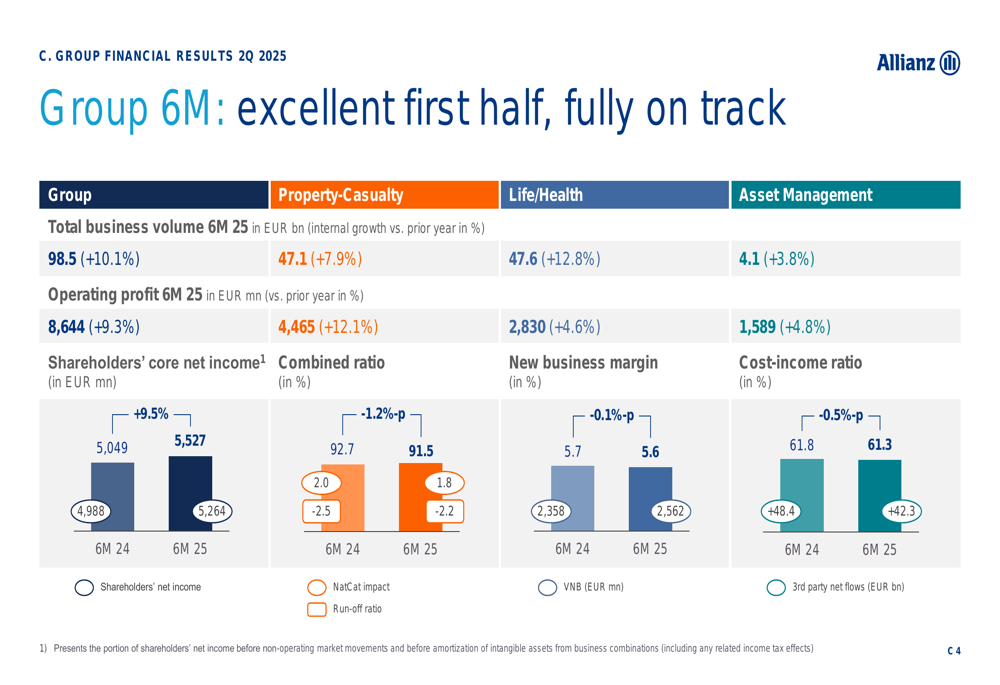

Para o primeiro semestre de 2025, a Allianz alcançou um volume total de negócios de US$ 98,5 bilhões, um aumento de 10,1% em relação ao ano anterior, com lucro operacional atingindo US$ 8,6 bilhões (+9,3%). A empresa já alcançou 54% do ponto médio de sua perspectiva de lucro operacional para o ano inteiro, posicionando-se bem para atingir ou superar as metas anuais.

O gráfico a seguir ilustra o excelente desempenho do primeiro semestre em métricas-chave:

Desempenho por segmento

Propriedade e Acidentes (P&C)

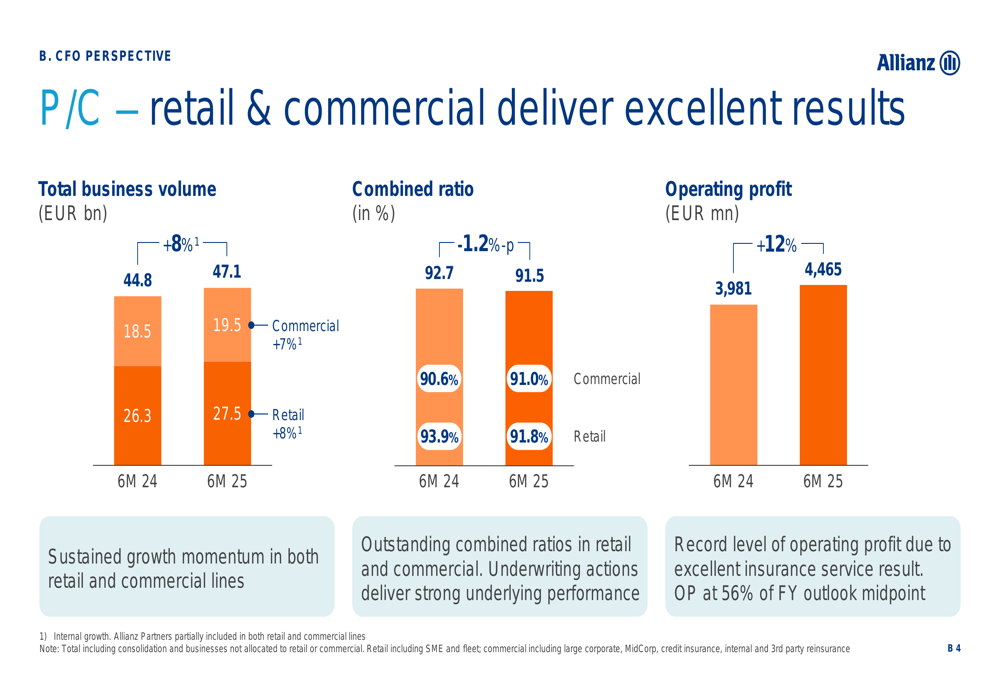

O segmento P&C entregou resultados excepcionais, com lucro operacional aumentando 20% para US$ 2,3 bilhões no 2º tri de 2025. Para o primeiro semestre do ano, o lucro operacional alcançou US$ 4,5 bilhões, um aumento de 12% em relação ao ano anterior. O índice combinado melhorou 1,2 pontos percentuais para 91,5%, refletindo disciplina aprimorada de subscrição e ganhos de produtividade.

Como ilustrado na seguinte divisão por segmento:

O crescimento interno permaneceu forte em 8%, com linhas de varejo crescendo 8%, Allianz Partners 9%, e linhas comerciais 6%. O índice de despesas continuou sua trajetória positiva, melhorando para 24,0% no primeiro semestre de 2025 em comparação com 24,4% no mesmo período de 2024.

Vida e Saúde (L&H)

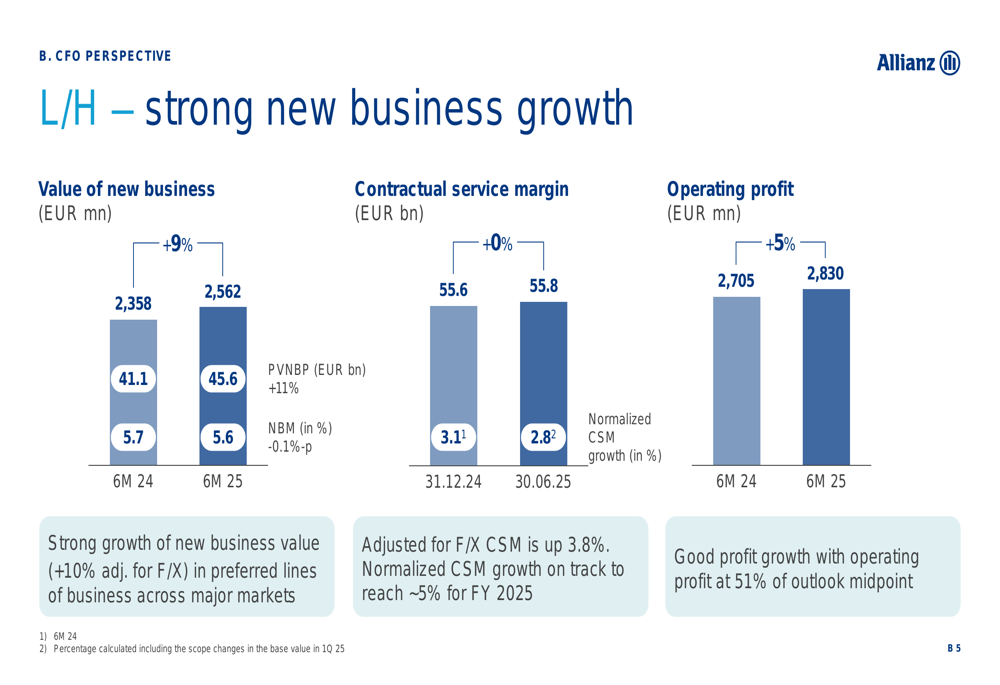

O segmento L&H mostrou desempenho robusto com lucro operacional aumentando ligeiramente para US$ 1,4 bilhão no 2º tri de 2025. Para o primeiro semestre do ano, o lucro operacional cresceu 5% para US$ 2,8 bilhões. O valor de novos negócios aumentou 9% para US$ 2,6 bilhões, enquanto a margem de serviço contratual permaneceu estável em US$ 55,8 bilhões.

O gráfico a seguir demonstra o forte crescimento de novos negócios neste segmento:

O crescimento normalizado da margem de serviço contratual (CSM) para o primeiro semestre de 2025 foi de 2,8%, com a empresa no caminho certo para atingir sua meta de 5% de crescimento normalizado de CSM. O segmento se beneficiou de campanhas bem-sucedidas de vendas de RILA (Anuidade Indexada Registrada) nos EUA e do contínuo forte momento de vendas na Itália.

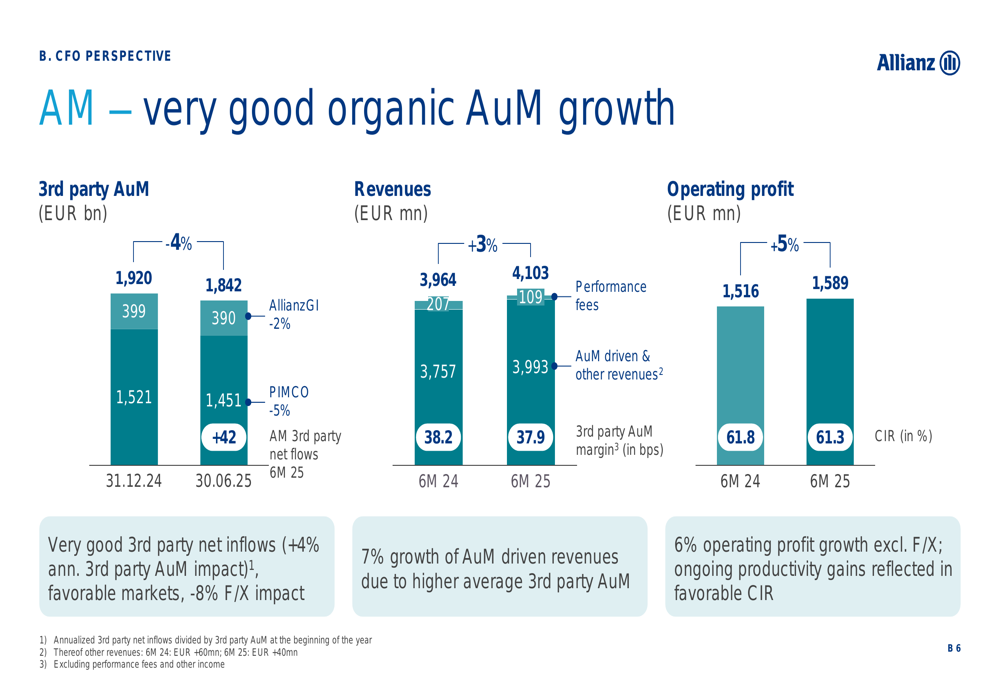

Asset Management

Apesar dos impactos adversos de câmbio, o segmento de Asset Management entregou resultados sólidos. O lucro operacional aumentou 9% excluindo efeitos cambiais no 2º tri de 2025. Para o primeiro semestre do ano, o lucro operacional cresceu 5% para US$ 1,6 bilhão.

O segmento registrou US$ 42 bilhões em entradas líquidas de terceiros, com a PIMCO contribuindo com US$ 15 bilhões apenas no 2º tri. O total de ativos sob gestão de terceiros alcançou US$ 1,8 trilhão, embora isso representasse uma diminuição de 4% principalmente devido a efeitos cambiais.

Como mostrado no seguinte gráfico de desempenho de Asset Management:

Iniciativas estratégicas

A Allianz continua a otimizar seu portfólio e buscar oportunidades de crescimento estratégico globalmente. A empresa aumentou sua participação na joint venture Sanlam Allianz para 49% e estabeleceu uma nova joint venture com a Jio na Índia após vender sua participação de 26% em uma joint venture legada.

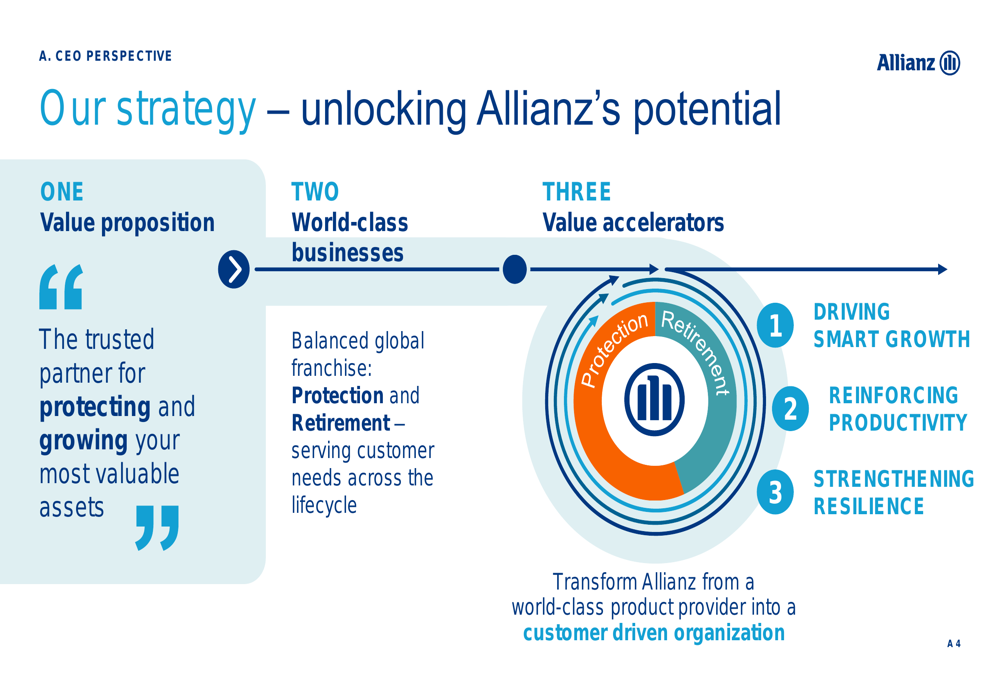

A estrutura estratégica da empresa se concentra em três pilares principais: tornar-se "o parceiro confiável para proteger e fazer crescer seus ativos mais valiosos", manter uma "franquia global equilibrada" entre serviços de proteção e aposentadoria, e implementar aceleradores de valor para impulsionar crescimento inteligente, reforçar a produtividade e fortalecer a resiliência.

A seguinte estrutura estratégica ilustra a abordagem da Allianz para desbloquear potencial:

Na Austrália, a Allianz formou uma parceria estratégica com a Associação Real de Automóveis da Austrália do Sul, enquanto na Europa, a empresa consolidou vários portfólios, incluindo Allianz Direct, Eurofil, iptiQ, FRIDAY e Luko.

Declarações prospectivas

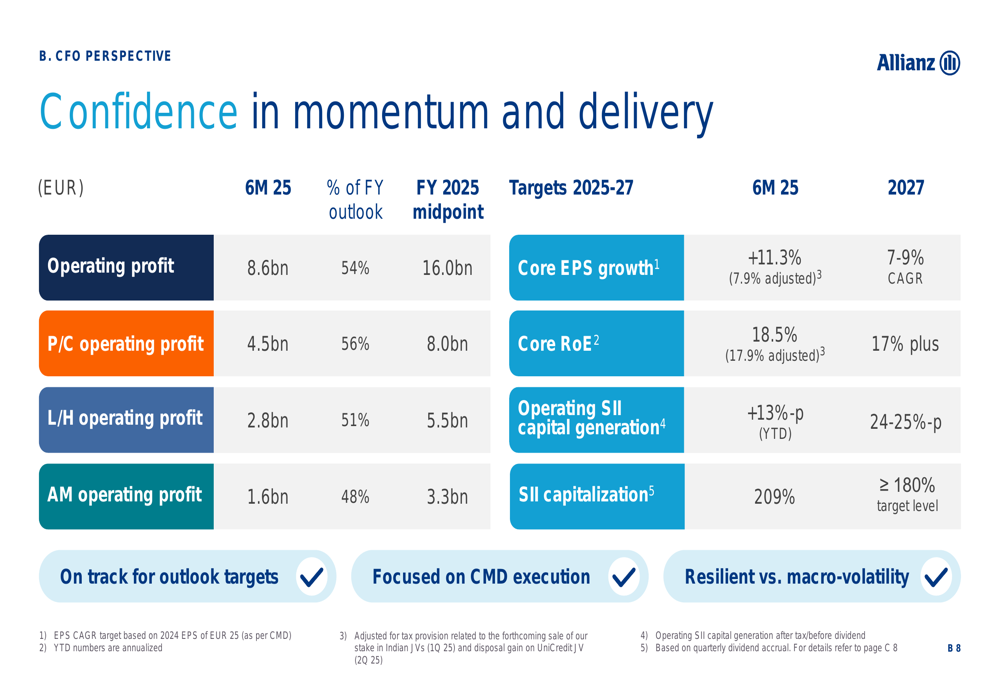

A Allianz expressou confiança em seu impulso e capacidade de cumprir suas metas. A empresa visa um crescimento de LPA principal de 7-9% CAGR até 2027, com uma meta de 24-25% de crescimento de 2023 a 2027.

Como ilustrado no seguinte gráfico de perspectivas:

A resiliência da empresa em todas as dimensões é apoiada por um perfil de crescimento diversificado, finanças fortes e um balanço robusto. Com o lucro operacional já em 54% do ponto médio da perspectiva para o ano inteiro e o crescimento do LPA principal em 11,3%, a Allianz parece bem posicionada para atingir ou superar suas metas financeiras para 2025.

A CFO Claire-Marie Coste-Lepoutre enfatizou a execução focada e a resiliência da empresa durante a apresentação, ecoando suas declarações anteriores da teleconferência de resultados do 1º tri sobre a "forte proteção contra baixas" da empresa em meio à volatilidade do mercado.

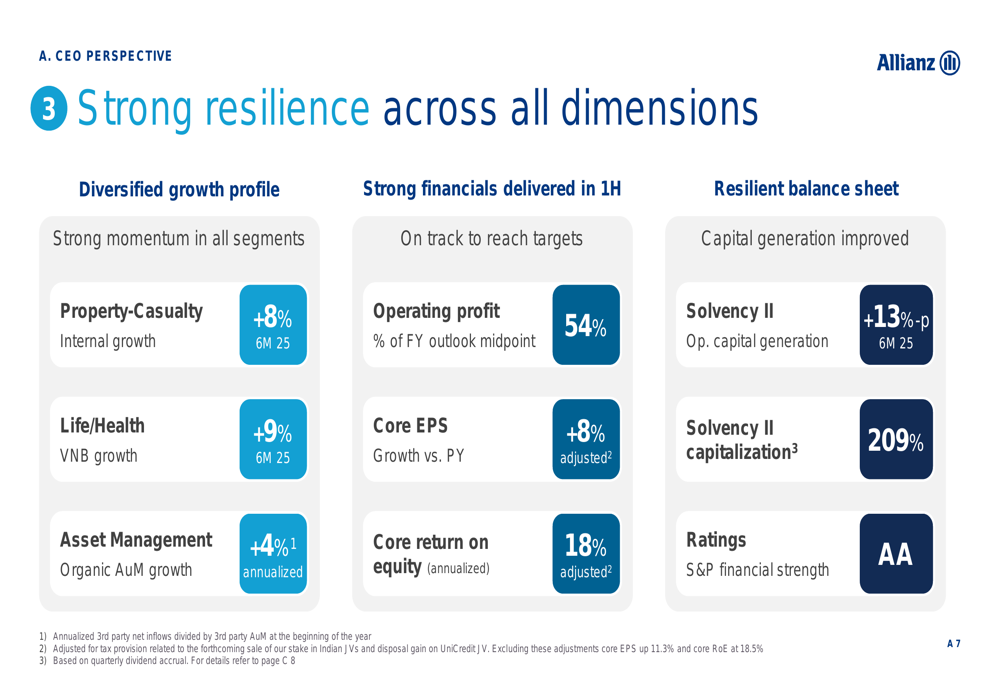

Posição competitiva na indústria

A Allianz continua a fortalecer sua posição competitiva através de uma combinação de crescimento orgânico e aquisições estratégicas. O impulso de crescimento interno da empresa permanece alto, particularmente no segmento P&C, onde linhas de varejo, Allianz Partners e linhas comerciais mostraram forte crescimento.

O gráfico a seguir demonstra a resiliência da Allianz em múltiplas dimensões:

Com um índice de Solvência II de 209% e uma classificação AA da S&P para força financeira, a Allianz mantém uma posição forte em relação a seus pares na indústria de seguros e Asset Management. O modelo de negócios diversificado da empresa proporciona estabilidade mesmo quando segmentos individuais enfrentam diferentes condições de mercado.

O programa de recompra de ações em andamento de US$ 2 bilhões demonstra ainda mais a confiança da administração na posição financeira da empresa e o compromisso em entregar valor aos acionistas, uma recuperação significativa em relação à perspectiva cautelosa após os resultados do 1º tri.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: