Trump leva luta contra o Fed a nível sem precedentes com tentativa de demitir diretora

Introdução e contexto de mercado

A Hovnanian Enterprises Inc (Nova York:HOV) apresentou seus resultados do terceiro trimestre fiscal de 2025 em 21 de agosto, mostrando crescimento de receita, mas pressão contínua nas margens em um mercado imobiliário desafiador. Apesar de atingir ou superar as projeções em métricas-chave, as ações caíram 11,24% durante a sessão de negociação, refletindo preocupações dos investidores sobre a lucratividade futura em meio a altas taxas de hipoteca e incerteza econômica.

A construtora relatou receita total de US$ 801 milhões, representando um aumento de 11% em relação ao ano anterior, enquanto o lucro ajustado antes dos impostos atingiu US$ 40 milhões, no limite superior da faixa de projeção da empresa, mas significativamente abaixo dos US$ 100 milhões reportados no mesmo trimestre do ano passado.

Destaques do desempenho trimestral

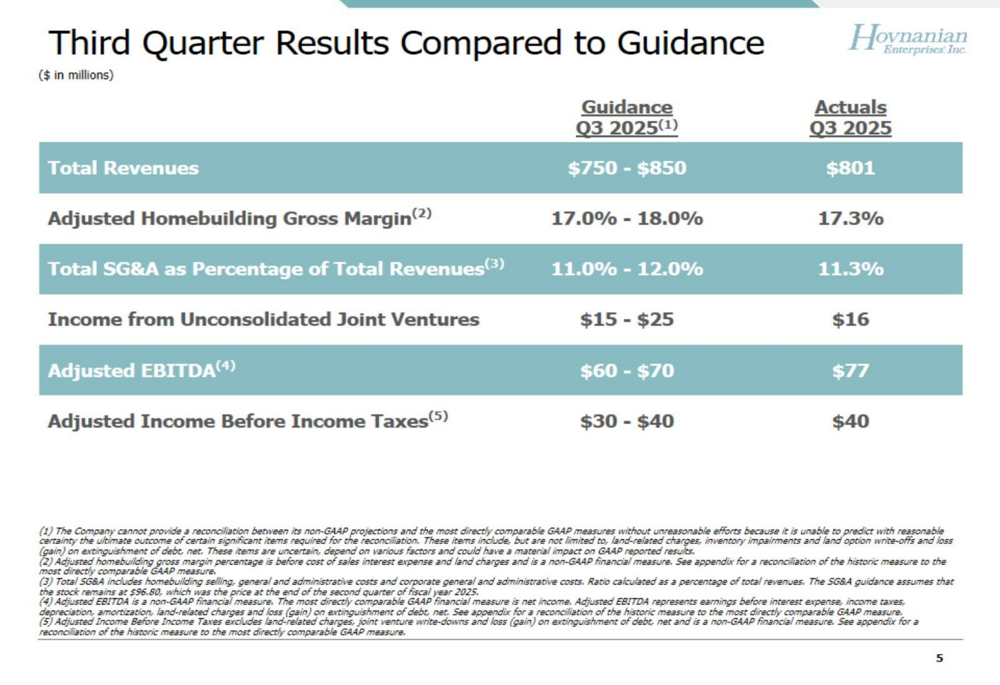

O desempenho do terceiro trimestre da Hovnanian se alinhou ou excedeu as projeções anteriormente emitidas pela empresa em todas as métricas-chave. A receita total de US$ 801 milhões ficou dentro da faixa projetada de US$ 750-850 milhões, enquanto o EBITDA ajustado de US$ 77 milhões superou o limite superior da projeção (US$ 60-70 milhões).

Como mostrado na seguinte comparação dos resultados reais versus projeções:

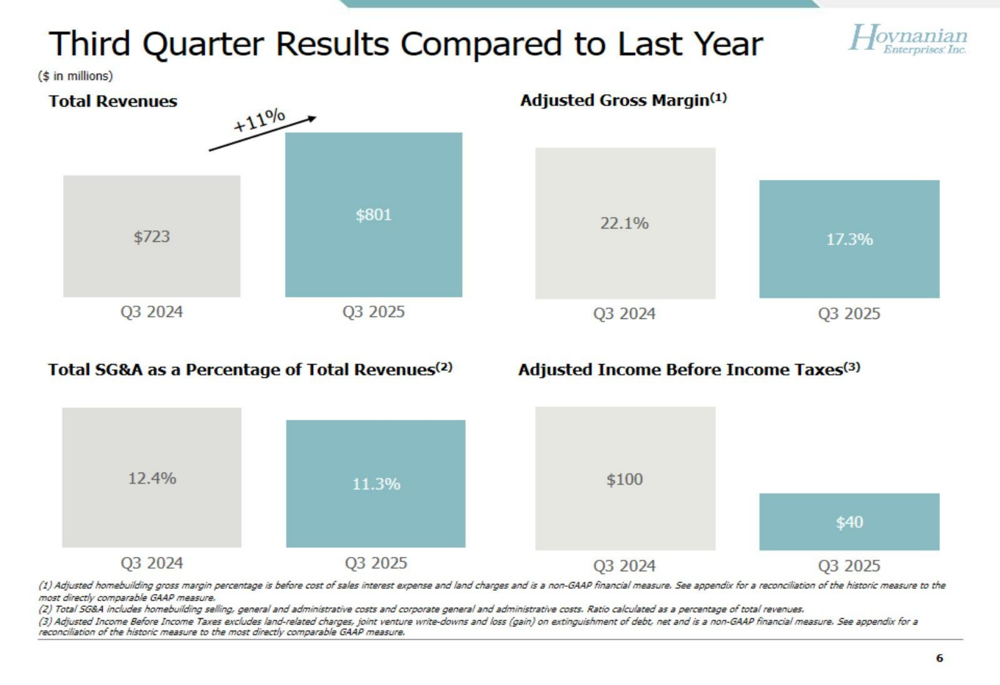

As comparações ano a ano revelam resultados mistos. Enquanto a receita cresceu 11% em comparação com o 3º tri de 2024, a margem bruta ajustada diminuiu significativamente de 22,1% para 17,3%, e o lucro ajustado antes dos impostos caiu 60%, de US$ 100 milhões para US$ 40 milhões. Essa compressão de margem reflete desafios contínuos no mercado imobiliário, incluindo custos elevados e pressões de preços.

O gráfico a seguir ilustra essas mudanças ano a ano:

A atividade de contratos mostrou melhora modesta, com o total de contratos, incluindo joint ventures, aumentando 1% ano a ano para 1.416 unidades. As tendências mensais de contratos melhoraram ao longo do trimestre, de um declínio de 4% em maio para um aumento de 7% em julho, sugerindo condições de mercado potencialmente melhores entrando no quarto trimestre.

Iniciativas estratégicas

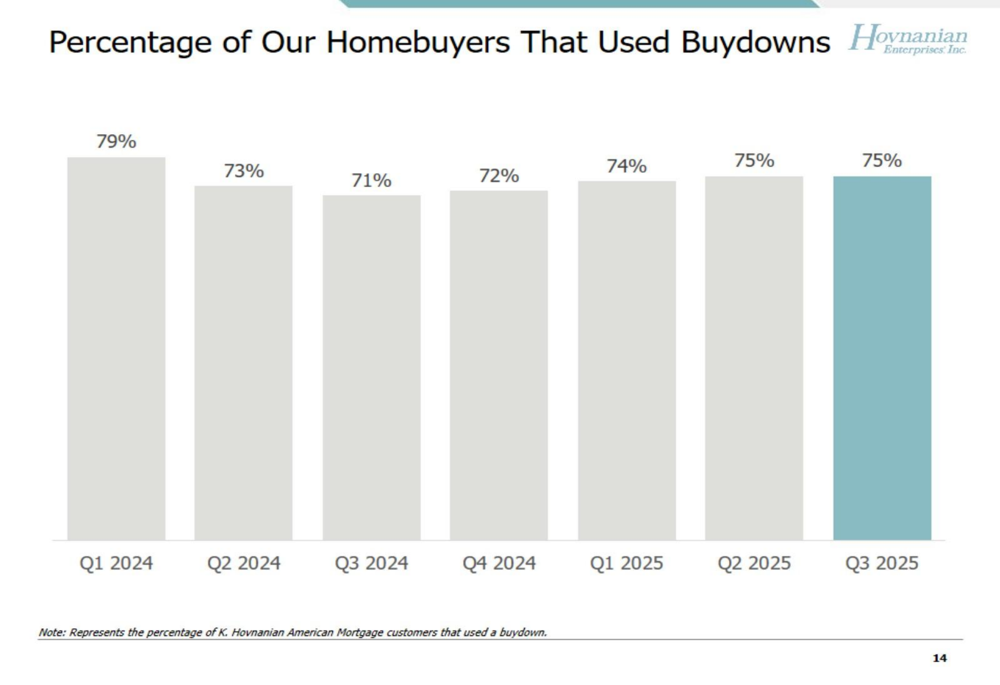

A Hovnanian continua dependendo fortemente de subsídios de taxas de hipoteca como estratégia-chave de vendas, com 75% dos compradores utilizando essa opção no 3º tri de 2025, consistente com o trimestre anterior. Essa alta porcentagem ressalta o impacto contínuo das taxas de hipoteca elevadas na capacidade de compra dos consumidores.

O gráfico a seguir mostra a dependência consistente dos subsídios nos últimos trimestres:

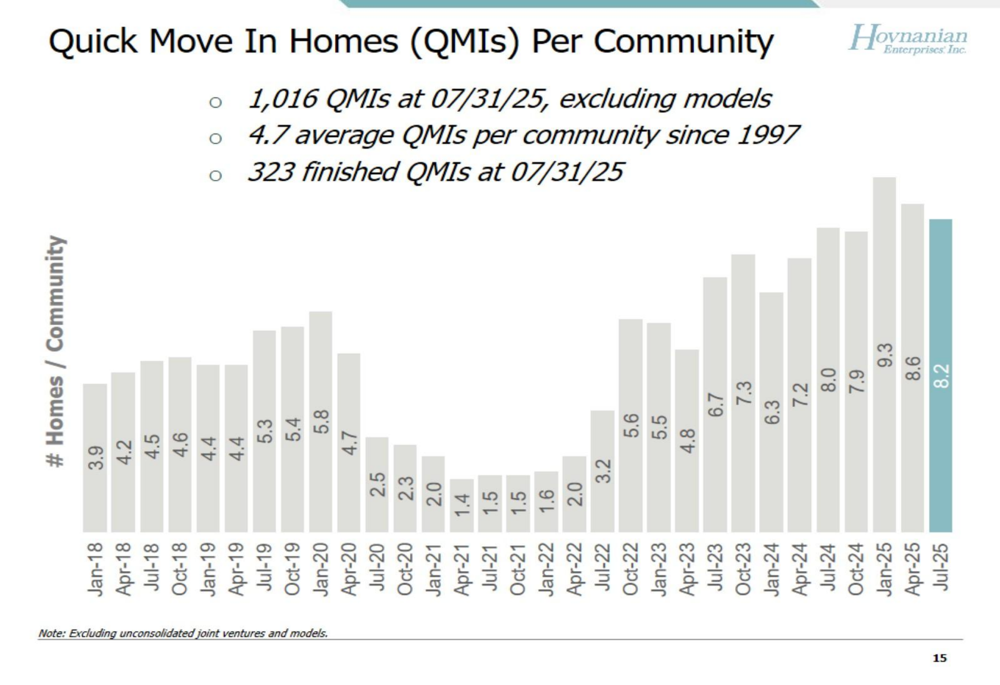

A empresa tem reduzido gradualmente seu inventário de casas de Mudança Rápida (QMI), com 1.016 unidades em 31 de julho de 2025, representando uma proporção de 8,2 QMI por comunidade. Isso marca uma redução de 13% em relação aos níveis de janeiro de 2025, sugerindo uma abordagem mais disciplinada na gestão de inventário.

Como ilustrado nesta tendência de QMIs por comunidade:

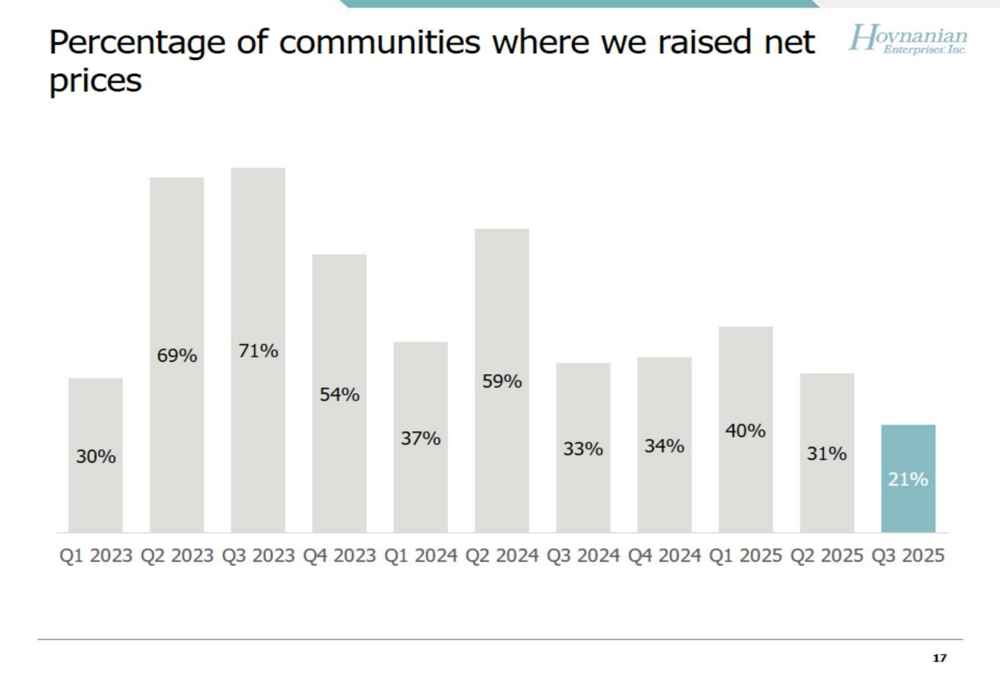

O poder de precificação continua a enfraquecer nas comunidades da Hovnanian, com apenas 21% das comunidades implementando aumentos líquidos de preços no 3º tri de 2025, abaixo dos 33% no 3º tri de 2024 e significativamente abaixo do pico de 71% no 3º tri de 2023. Essa tendência reflete o ambiente competitivo do mercado e os desafios de acessibilidade.

O gráfico a seguir mostra essa tendência decrescente no poder de precificação:

Posição competitiva na indústria

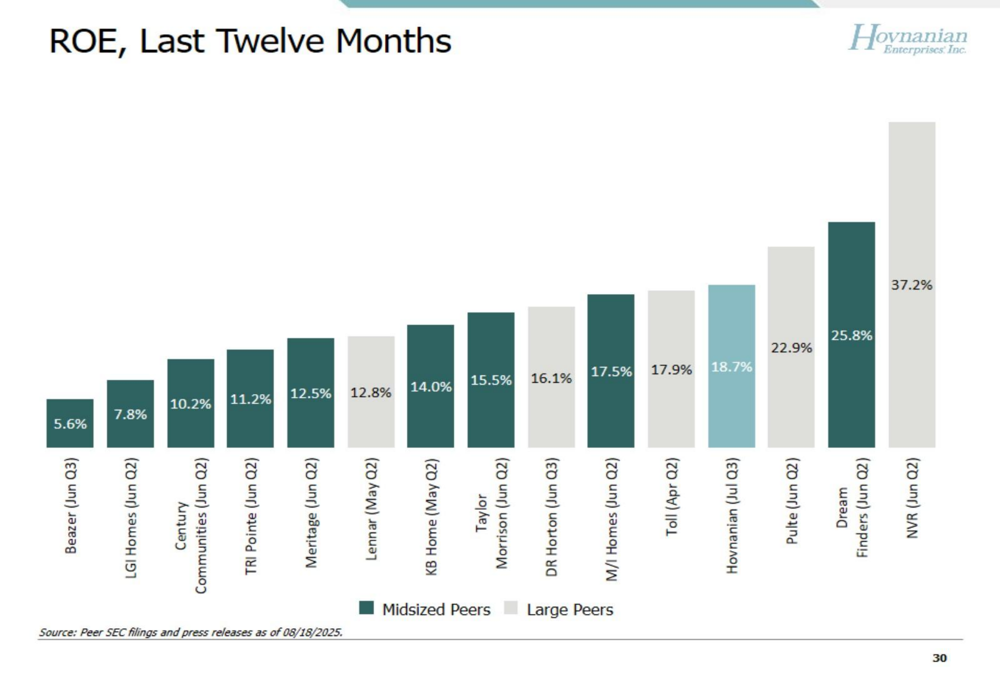

Apesar dos desafios do mercado, a Hovnanian mantém métricas de desempenho fortes em relação aos concorrentes. A empresa ocupa o terceiro lugar entre as construtoras em ROE com 18,7%, atrás apenas da NVR, Pulte e Dream Finders.

O gráfico a seguir compara o ROE em todo o setor de construção:

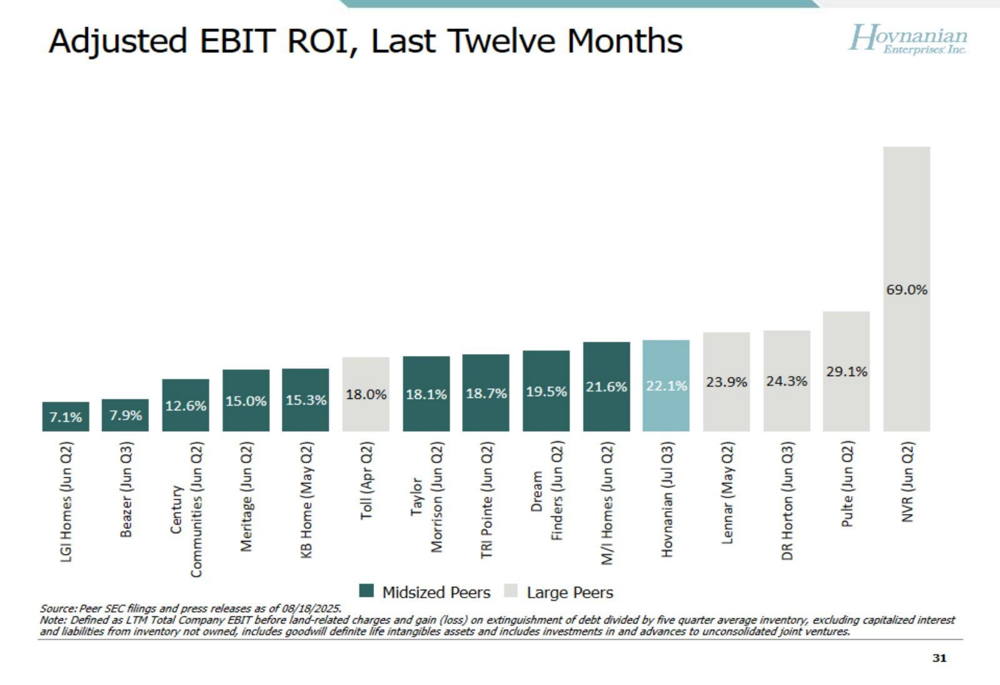

Da mesma forma, a Hovnanian ocupa o quinto lugar em Retorno sobre Investimento (ROI) do EBIT Ajustado com 22,1%, demonstrando utilização eficiente de capital apesar das pressões nas margens.

Como mostrado nesta comparação da indústria:

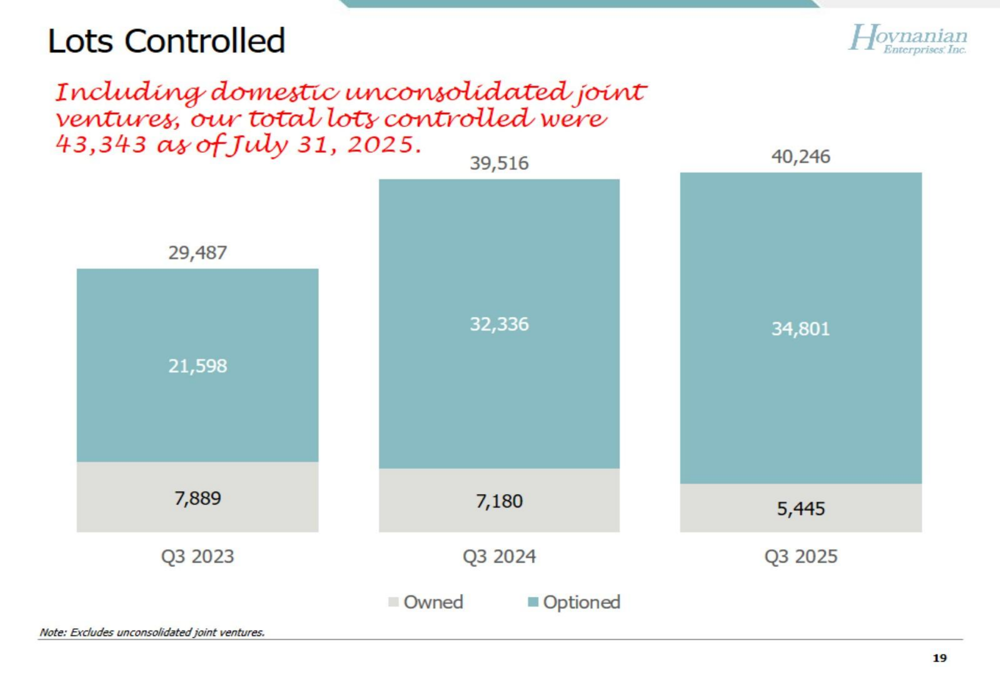

A estratégia de terrenos da empresa permanece focada em lotes com opção de compra, que representam 86% do total de lotes controlados no 3º tri de 2025, a maior porcentagem entre os concorrentes. Essa abordagem reduz os requisitos de capital e mitiga riscos em um ambiente de mercado incerto.

O gráfico a seguir mostra os lotes controlados pela Hovnanian, com a proporção crescente de lotes com opção:

Declarações prospectivas

Olhando para o quarto trimestre do ano fiscal de 2025, a Hovnanian forneceu projeções que sugerem estabilidade contínua na receita, mas maior compressão nas margens. A empresa espera receitas totais entre US$ 750-850 milhões, inalteradas em relação às projeções do 3º tri, mas projeta que a margem bruta ajustada da construção caia para 15,0-16,5%, abaixo dos 17,3% alcançados no 3º tri.

Apesar da pressão nas margens, a Hovnanian prevê que o lucro ajustado antes dos impostos aumente para US$ 45-55 milhões no 4º tri, acima dos US$ 40 milhões no 3º tri, provavelmente impulsionado por melhorias esperadas na receita de joint ventures e eficiências operacionais.

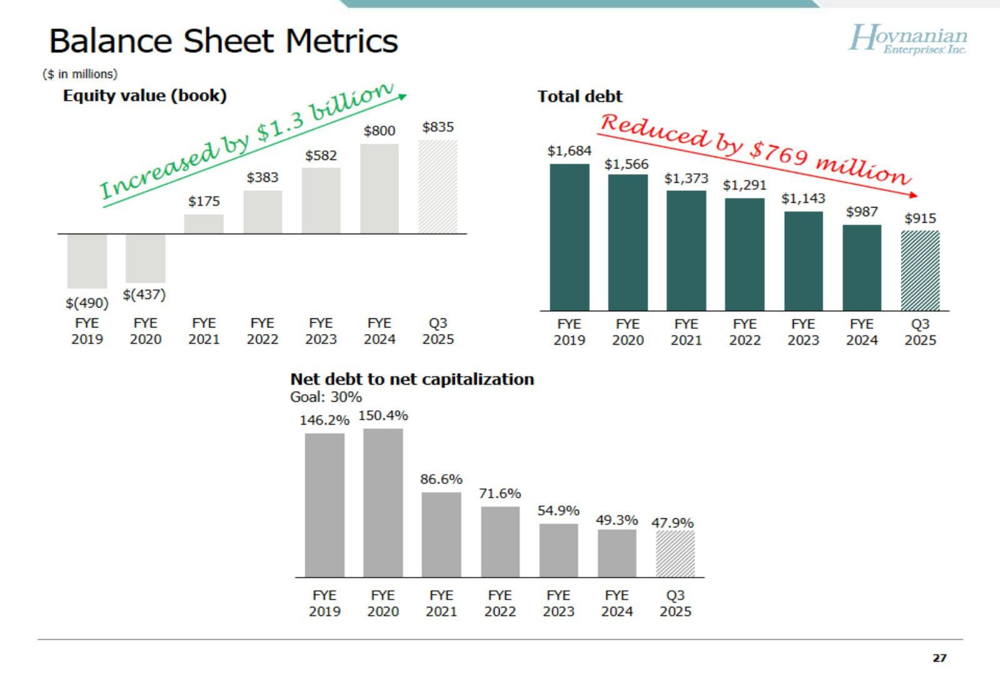

As métricas do balanço da empresa mostram melhoria significativa nos últimos anos, com o valor do patrimônio aumentando em US$ 1,3 bilhão e a dívida total reduzida em US$ 769 milhões. A dívida líquida em relação à capitalização está em 47,9% no 3º tri de 2025.

Como ilustrado nestas métricas-chave do balanço:

Reação do mercado e avaliação

Apesar de atingir ou superar as projeções do 3º tri e manter métricas de desempenho relativo fortes, as ações da Hovnanian caíram 11,24% após a apresentação. Essa reação provavelmente reflete preocupações sobre margens decrescentes e a perspectiva desafiadora para o mercado imobiliário em meio a taxas de hipoteca persistentemente altas.

A empresa continua sendo negociada com um desconto significativo em relação aos concorrentes, com um índice preço/lucro de 7,24, o mais baixo entre as construtoras públicas. Essa desconexão de avaliação persiste apesar do ROE superior da Hovnanian e métricas competitivas de ROI do EBIT, sugerindo ceticismo dos investidores sobre a sustentabilidade do desempenho no ambiente imobiliário atual.

O desempenho das ações segue um segundo trimestre desafiador, quando a Hovnanian ficou abaixo das expectativas dos analistas com um LPA de US$ 2,43 contra projeções de US$ 7,52. Embora o terceiro trimestre tenha mostrado execução melhorada em relação às projeções, a perspectiva de maior compressão de margem no 4º tri parece ter ofuscado essas melhorias.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: