Reforma Administrativa limitará supersalários; leia principais pontos

Introdução e contexto de mercado

A Adaptive Biotechnologies (NASDAQ:ADPT) apresentou resultados fortes no segundo trimestre que superaram as expectativas dos analistas, com seu negócio de Doença Residual Mínima (DRM) alcançando um marco significativo de lucratividade. As ações da empresa subiram 1,37% para US$ 10,98 nas negociações após o fechamento do mercado seguindo o anúncio, refletindo a confiança dos investidores em sua trajetória de crescimento.

A empresa de biotecnologia se posicionou como líder em medicina orientada pelo sistema imunológico, com seu ensaio clonoSEQ ganhando força em múltiplas malignidades linfoides. Desenvolvimentos regulatórios recentes, incluindo diretrizes atualizadas do NCCN em Mieloma Múltiplo e uma opinião positiva do CHMP da EMA apoiando testes de DRM como endpoint em ensaios clínicos, fortaleceram a posição da empresa no mercado.

Destaques do desempenho trimestral

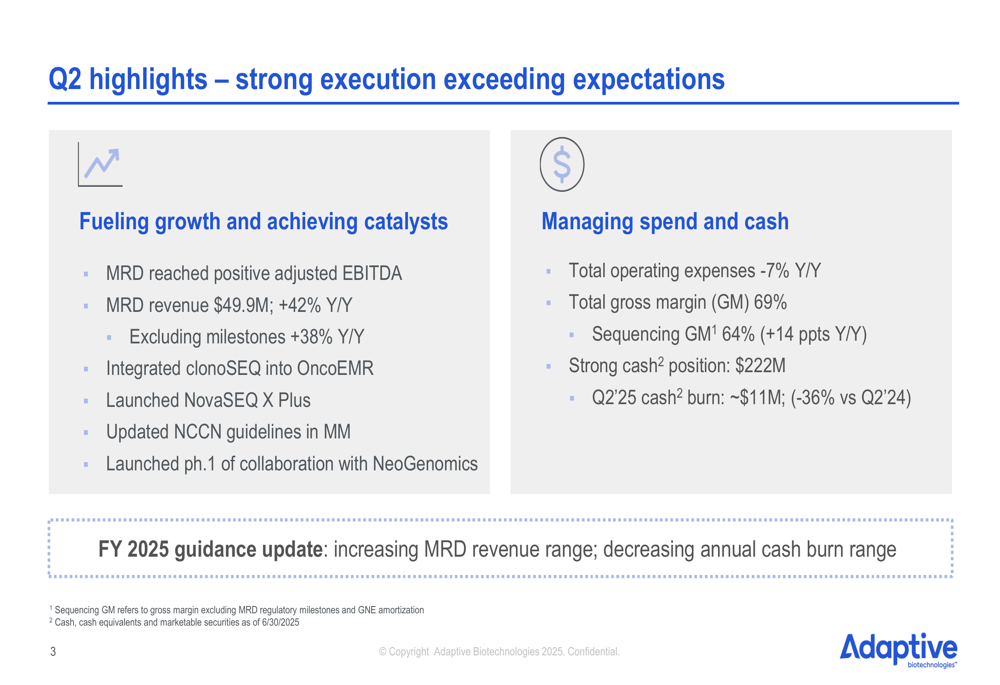

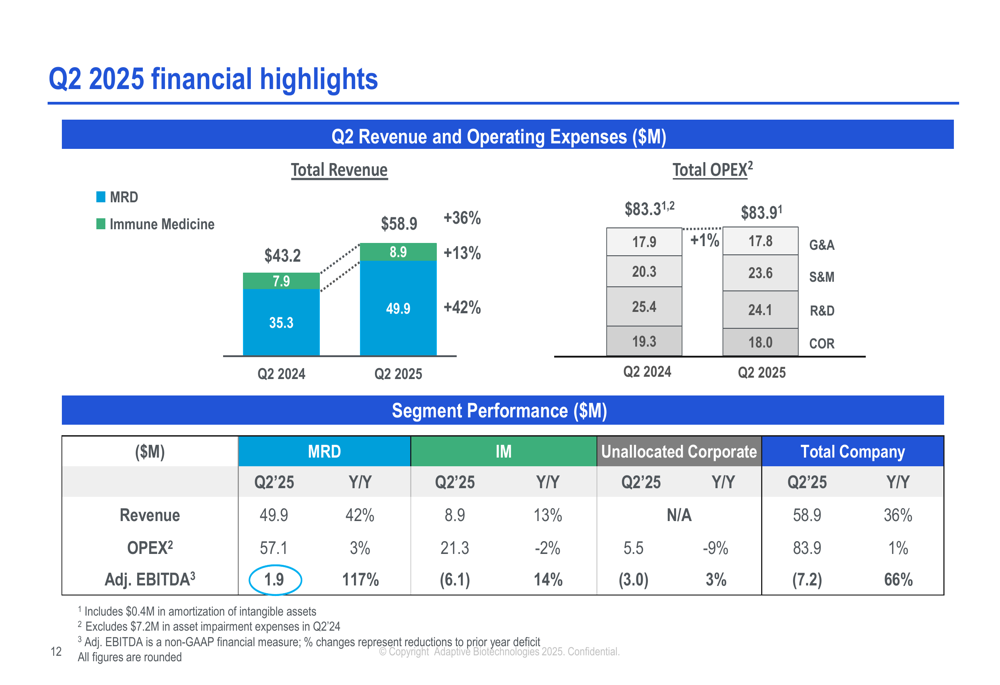

A Adaptive Biotechnologies reportou receita total de US$ 58,9 milhões para o 2º tri de 2025, representando um aumento de 36% em relação ao ano anterior e superando as expectativas dos analistas. O negócio de DRM da empresa, que representou aproximadamente 85% da receita total, cresceu 42% em relação ao ano anterior, alcançando US$ 49,9 milhões.

Um destaque importante do trimestre foi o negócio de DRM atingindo EBITDA ajustado positivo, marcando um marco significativo no caminho da empresa para a lucratividade. Essa conquista veio junto com uma melhoria na eficiência operacional, com despesas operacionais totais diminuindo 7% em relação ao ano anterior.

Como mostrado nos destaques trimestrais da empresa, a Adaptive fez progressos substanciais em várias iniciativas estratégicas enquanto simultaneamente melhorava sua posição financeira:

Crescimento do negócio de DRM

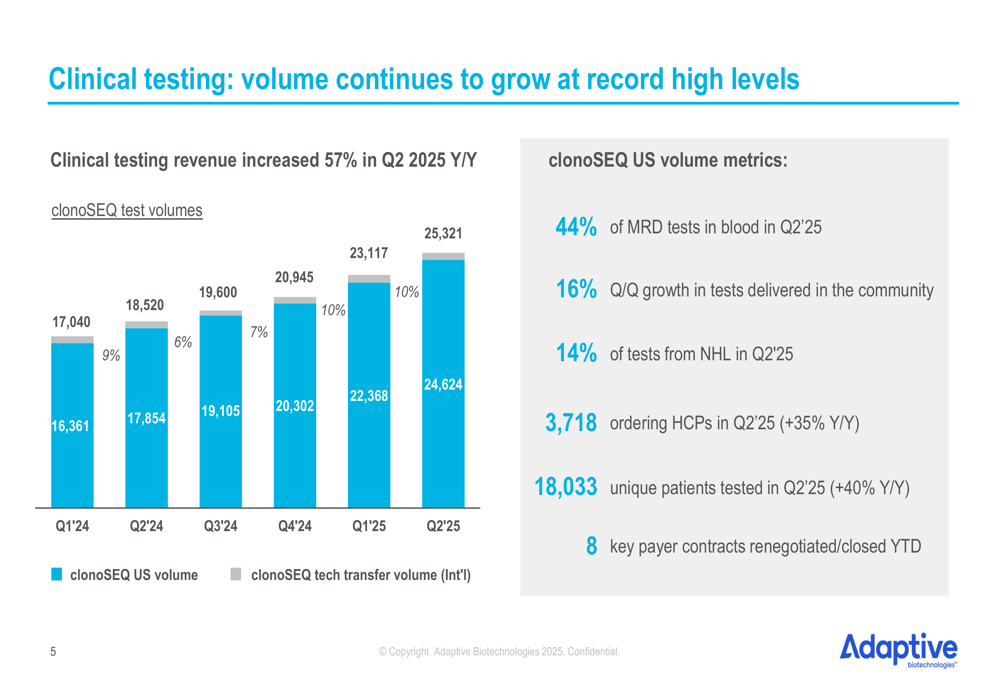

O segmento de testes clínicos mostrou crescimento notável, com receita aumentando 57% em relação ao ano anterior no 2º tri de 2025. Este crescimento foi impulsionado pela expansão contínua dos volumes de testes clonoSEQ, que alcançaram 25.321 testes totais no 2º tri de 2025, com 24.624 testes no mercado americano.

O gráfico de barras da empresa ilustra o crescimento trimestral consistente nos volumes de testes desde o 1º tri de 2024, demonstrando forte adoção pelo mercado:

Várias métricas destacam a ampliação da adoção dos testes clonoSEQ:

- 44% dos testes de DRM foram realizados usando amostras de sangue no 2º tri de 2025

- Os volumes de testes em ambientes comunitários cresceram 16% em relação ao trimestre anterior

- 3.718 profissionais de saúde solicitaram testes no 2º tri de 2025, um aumento de 35% em relação ao ano anterior

- 18.033 pacientes únicos foram testados no 2º tri de 2025, representando um crescimento de 40% em relação ao ano anterior

O lado de parcerias farmacêuticas do negócio de DRM também mostrou força, com crescimento de receita de 20% em relação ao ano anterior, incluindo marcos. A empresa reconheceu US$ 5,5 milhões em receita de marcos durante o trimestre e observou aproximadamente 175 ensaios clínicos globais ativos utilizando sua tecnologia.

Iniciativas estratégicas

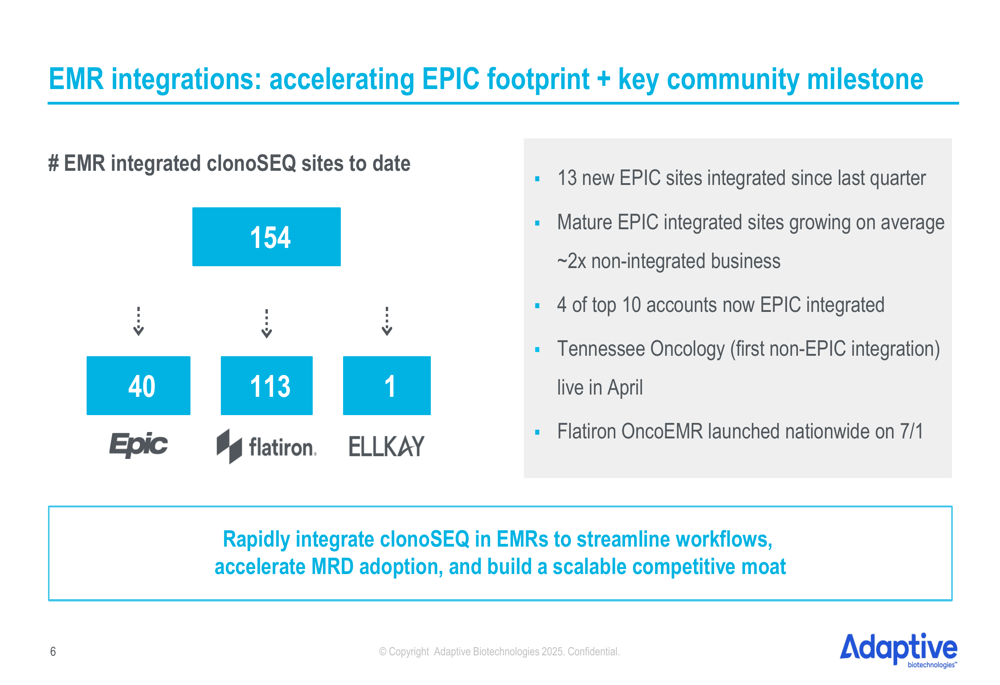

Um foco estratégico importante para a Adaptive tem sido a integração do clonoSEQ em sistemas de Prontuário Eletrônico (EMR) para otimizar fluxos de trabalho e acelerar a adoção. A empresa fez progressos significativos nesta área durante o 2º tri, com 154 locais totais integrados ao EMR agora operacionais.

O slide a seguir detalha o progresso da integração EMR da empresa, destacando o potencial para crescimento acelerado:

O lançamento nacional da integração com Flatiron OncoEMR em 1º de julho representa um marco significativo, já que os locais maduros integrados ao EPIC estão crescendo aproximadamente duas vezes mais rápido que os negócios não integrados. Esta estratégia de integração parece estar criando uma vantagem competitiva, com a empresa observando que isso ajuda a "construir um fosso competitivo escalável".

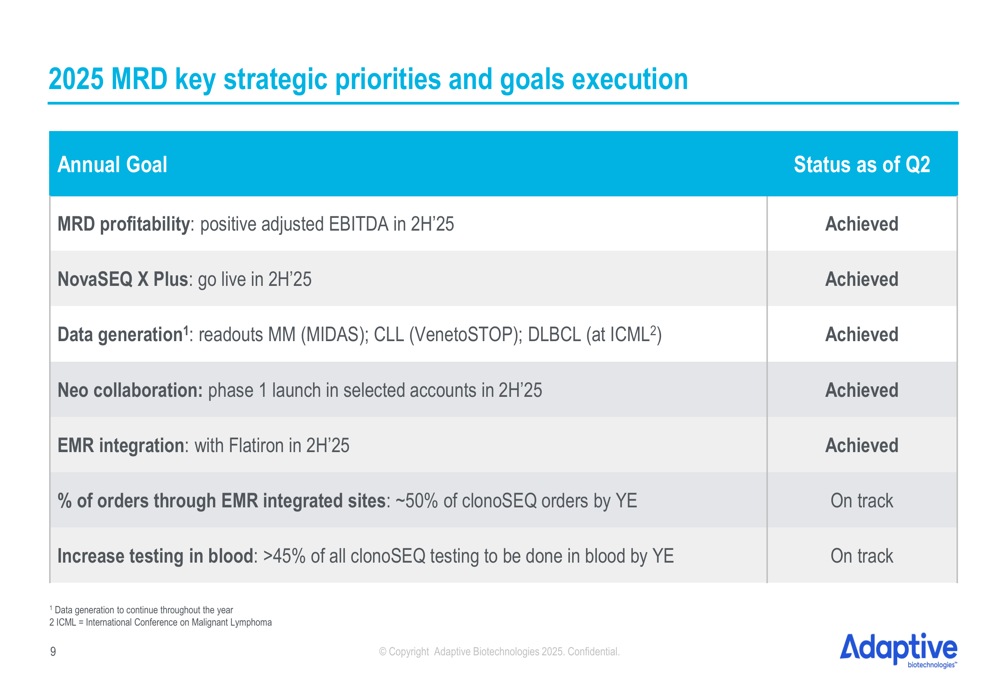

A Adaptive também fez progressos em outras prioridades estratégicas, incluindo o lançamento do NovaSEQ X Plus e a fase 1 de sua colaboração com a NeoGenomics. A execução da empresa contra suas metas estratégicas de 2025 mostra várias conquistas já completadas:

Análise financeira

O desempenho financeiro da Adaptive mostrou melhoria em múltiplas métricas no 2º tri de 2025. A margem bruta total atingiu 69%, enquanto a margem bruta de sequenciamento melhorou significativamente para 64%, representando um aumento de 14 pontos percentuais em relação ao ano anterior.

A empresa manteve uma forte posição de caixa de US$ 222 milhões enquanto reduzia sua queima de caixa trimestral para aproximadamente US$ 11 milhões, uma diminuição de 36% comparada ao 2º tri de 2024. Esta disciplina financeira aprimorada é refletida no desempenho detalhado por segmento:

O segmento de DRM alcançou um EBITDA ajustado de US$ 1,9 milhão, representando uma melhoria de 117% em relação ao ano anterior e marcando a transição para a lucratividade desta unidade de negócios. Enquanto isso, o segmento de Medicina Imunológica mostrou uma melhoria de 14% no EBITDA ajustado, embora tenha permanecido negativo em -US$ 6,1 milhões.

Declarações prospectivas

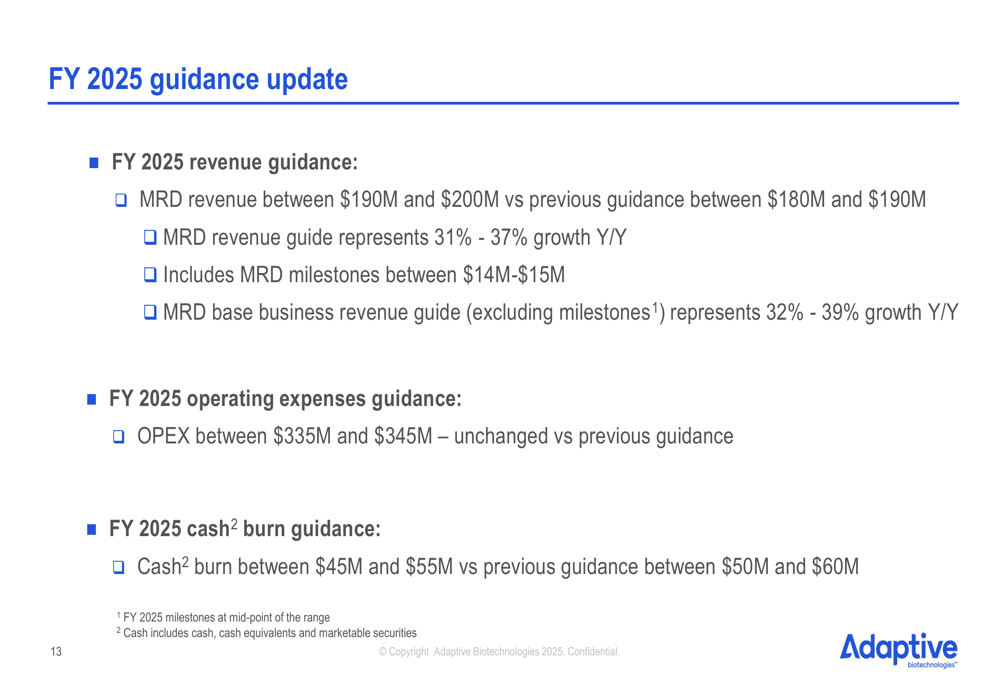

Com base no forte desempenho do primeiro semestre, a Adaptive Biotechnologies elevou sua orientação de receita para o ano completo de 2025 para o negócio de DRM para entre US$ 190 milhões e US$ 200 milhões, acima da faixa anterior de US$ 180 milhões a US$ 190 milhões. Esta orientação atualizada representa um crescimento de 31-37% em relação ao ano anterior.

A empresa também reduziu sua expectativa de queima de caixa para o ano completo para entre US$ 45 milhões e US$ 55 milhões, abaixo da orientação anterior de US$ 50 milhões a US$ 60 milhões, refletindo uma eficiência operacional aprimorada:

A Adaptive permanece focada na execução de suas prioridades estratégicas tanto para os negócios de DRM quanto de Medicina Imunológica. Para o negócio de DRM, metas-chave incluem aumentar a porcentagem de pedidos através de sites integrados ao EMR para aproximadamente 50% até o final do ano e expandir testes baseados em sangue para mais de 45% de todos os testes clonoSEQ.

No segmento de Medicina Imunológica, a empresa continua a desenvolver modelos digitais de previsão de antígeno-TCR e gerar dados pré-clínicos em sua principal indicação autoimune, enquanto mantém gastos disciplinados com uma queima de caixa alvo de US$ 25-30 milhões para este segmento.

Com seu forte desempenho no primeiro semestre de 2025, a Adaptive Biotechnologies parece bem posicionada para manter seu impulso de crescimento enquanto progride em direção à lucratividade geral, construindo sobre o marco alcançado de EBITDA ajustado positivo em seu negócio principal de DRM.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: