Bitcoin cai abaixo de US$ 114 mil em meio à cautela pré-Jackson Hole

Introdução e contexto de mercado

A Forestar Group Inc (Nova York:FOR), desenvolvedora de lotes residenciais focada no mercado de casas unifamiliares a preços acessíveis, apresentou recentemente seus slides para investidores do 2º tri de 2025, destacando o desempenho da empresa e sua direção estratégica. Apesar de reportar crescimento na receita, a empresa ficou abaixo das expectativas dos analistas, levando a reações mistas do mercado.

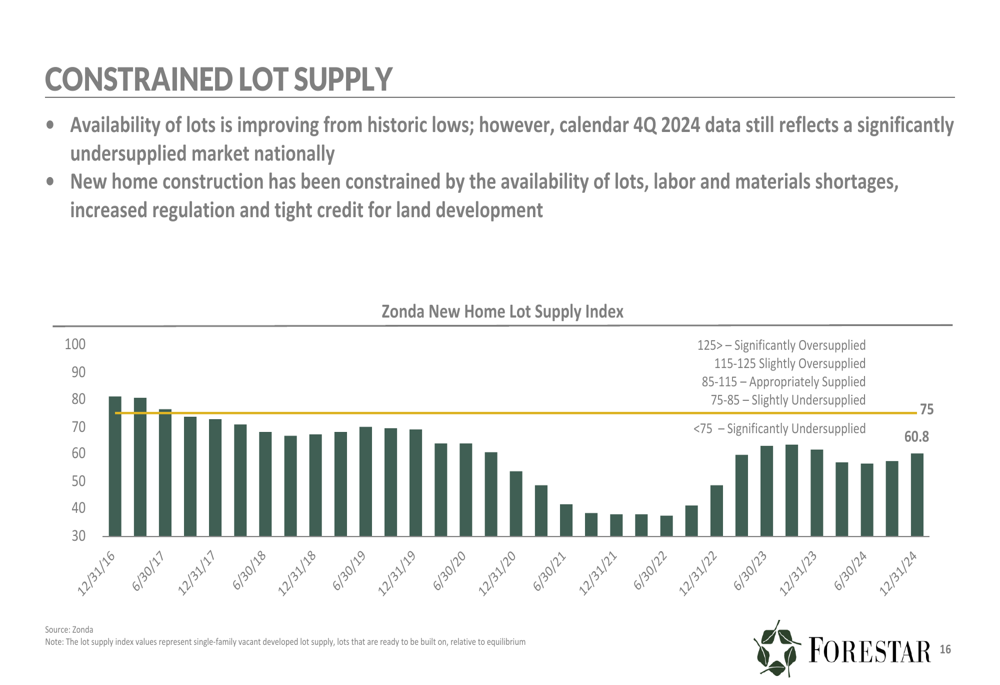

A empresa opera em um mercado caracterizado por oferta restrita de lotes, com o Índice de Oferta de Lotes para Novas Casas da Zonda em 60,8 em dezembro de 2024, significativamente abaixo do nível 75 que indicaria oferta adequada. Este ambiente cria tanto desafios quanto oportunidades para a Forestar, à medida que construtoras de casas cada vez mais adotam modelos "land lighter" (com menos terrenos próprios).

Como mostrado no gráfico a seguir, que ilustra a situação de oferta restrita de lotes:

Destaques do desempenho trimestral

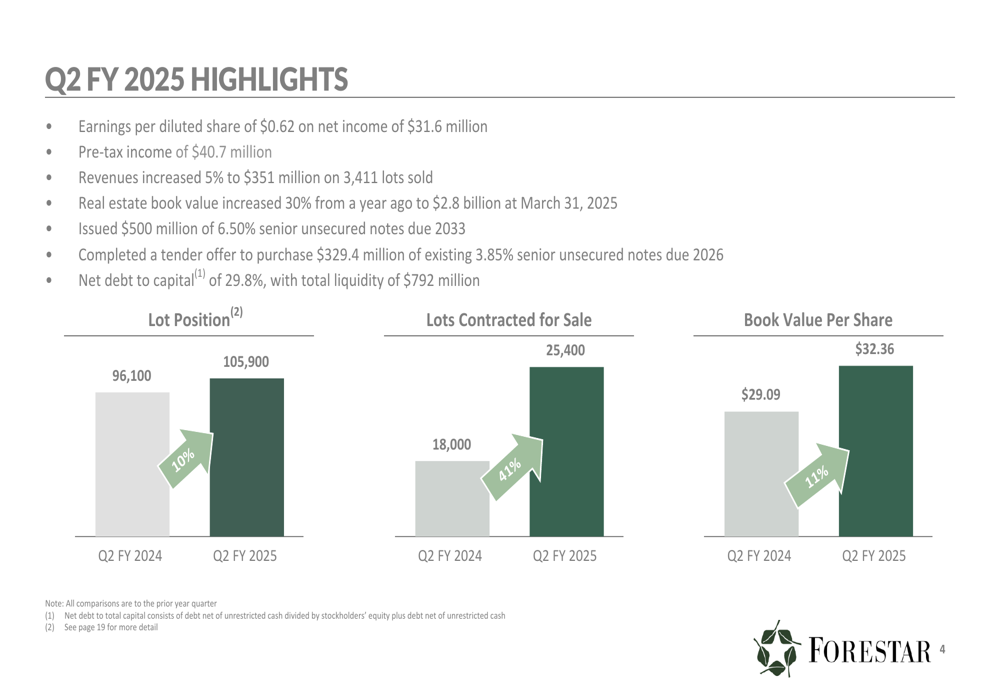

A Forestar reportou lucro por ação diluída de US$ 0,62 no 2º tri do ano fiscal de 2025, com lucro líquido de US$ 31,6 milhões, ficando abaixo das expectativas dos analistas de US$ 0,67. A receita aumentou 5% em relação ao ano anterior, chegando a US$ 351 milhões com 3.411 lotes vendidos, mas ficou abaixo dos US$ 386,14 milhões previstos. Este desempenho abaixo do esperado contribuiu para uma queda de 4,2% nas ações da Forestar após a divulgação dos resultados, embora as negociações pré-mercado em 22 de julho de 2025 mostrassem sinais de recuperação com um aumento de 5,53% para US$ 23,30.

O valor contábil imobiliário da empresa aumentou 30% em relação ao ano anterior, chegando a US$ 2,8 bilhões, enquanto o valor contábil por ação cresceu 11% para US$ 32,36. No entanto, a apresentação não destacou o declínio na margem de lucro bruto de 24,9% para 22,6% em relação ao ano anterior, nem o aumento de 32% nas despesas de SG&A que impactaram a lucratividade.

O slide a seguir resume as principais métricas de desempenho da Forestar no 2º tri do ano fiscal de 2025:

Posicionamento estratégico

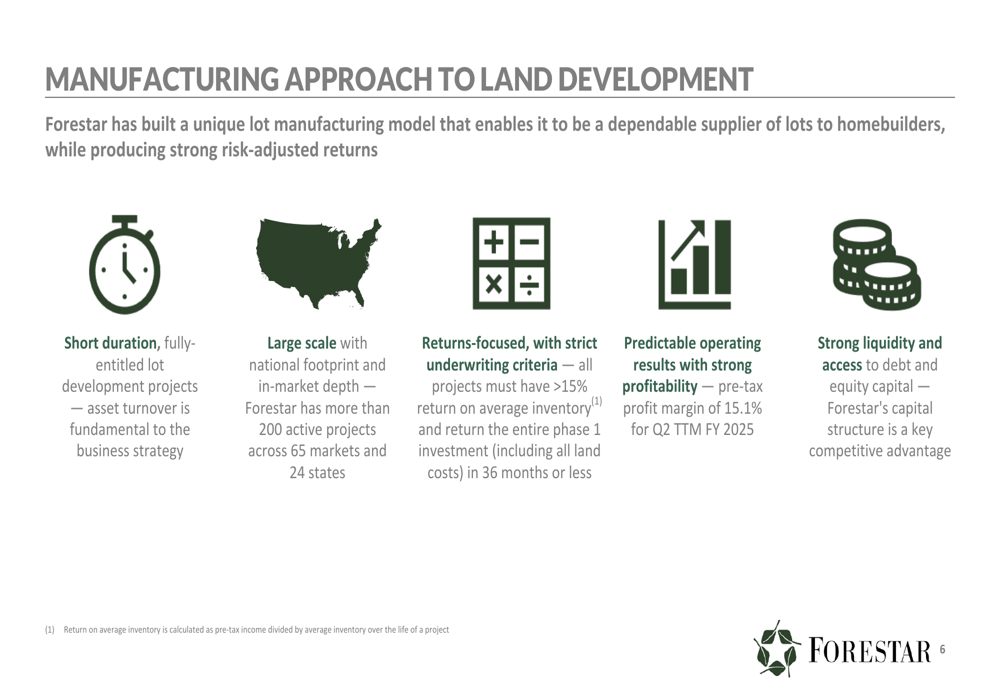

O modelo de negócios da Forestar centra-se em uma abordagem de manufatura para o desenvolvimento de terrenos, enfatizando projetos de desenvolvimento de lotes de curta duração e totalmente licenciados, com critérios rigorosos de subscrição. A empresa exige que os projetos entreguem pelo menos 15% de retorno sobre o inventário médio e retornem todo o investimento da fase 1 dentro de 36 meses.

Esta abordagem resultou em métricas financeiras fortes em comparação com os concorrentes do setor, com a Forestar reportando uma margem de lucro antes de impostos de 15,1%, retorno sobre o patrimônio líquido de 10,7% e giro de ativos de 1,03 para o 2º tri TTM do ano fiscal de 2025.

A abordagem de manufatura da empresa para o desenvolvimento de terrenos é ilustrada neste slide:

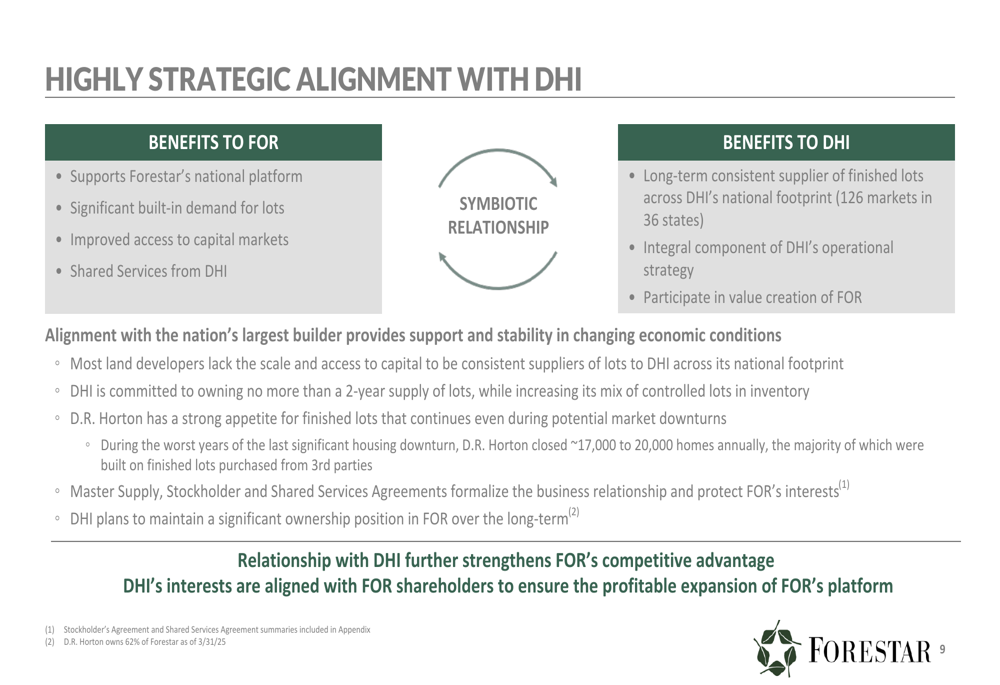

Um componente crítico da estratégia da Forestar é seu relacionamento com a D.R. Horton (Nova York:DHI), a maior construtora de casas do país. Este alinhamento estratégico proporciona à Forestar uma demanda significativa integrada por lotes, melhor acesso aos mercados de capitais e serviços compartilhados, enquanto fornece à D.R. Horton um fornecedor consistente de lotes acabados em toda sua presença nacional.

O diagrama a seguir ilustra a relação estratégica entre a Forestar e a D.R. Horton:

Diversificação geográfica e gestão de riscos

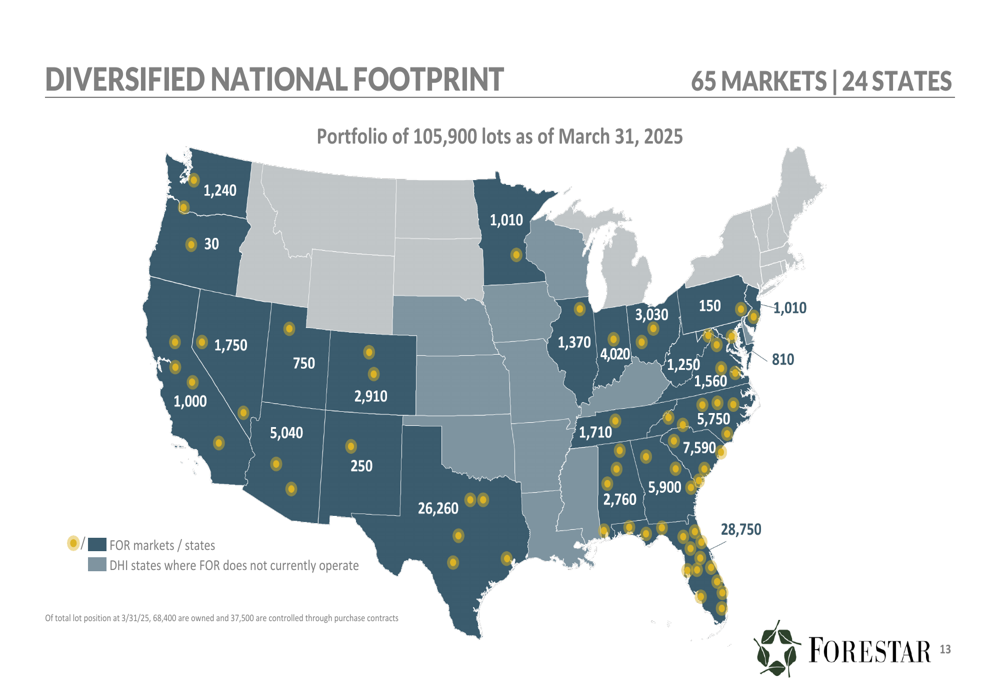

A Forestar opera em 65 mercados em 24 estados, com um portfólio composto por 105.900 lotes (68.400 próprios e 37.500 controlados por contratos de compra). Esta diversificação geográfica ajuda a mitigar ciclos econômicos locais e regionais, embora a sessão de perguntas e respostas da teleconferência de resultados tenha revelado alguma fraqueza em mercados regionais, particularmente na Flórida.

A presença nacional da empresa é visualizada neste mapa:

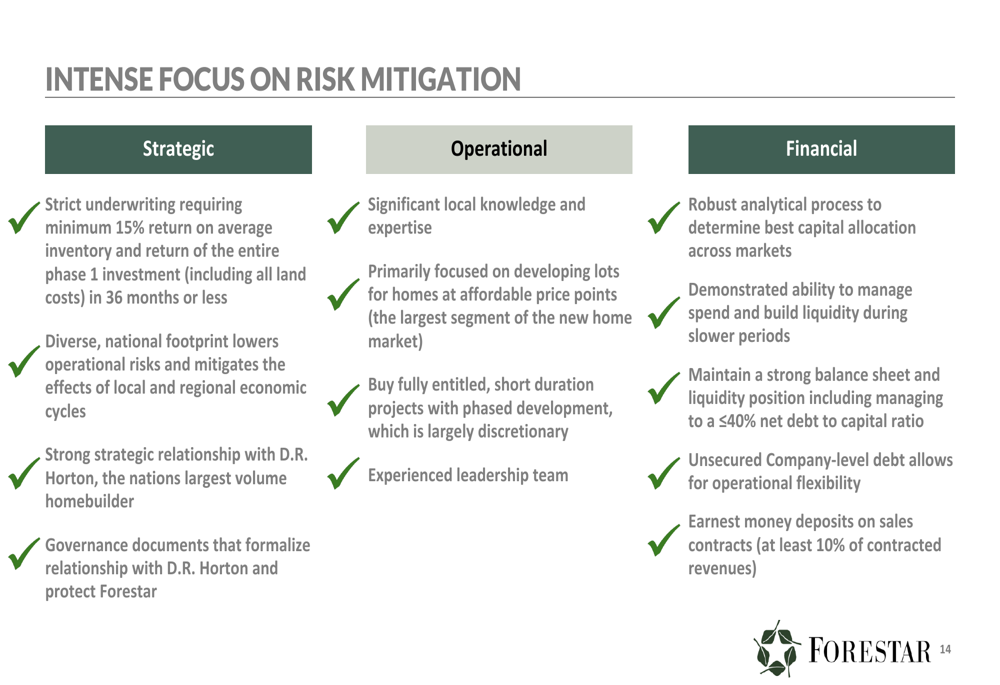

A mitigação de riscos é um foco central para a Forestar, com estratégias categorizadas como estratégicas, operacionais e financeiras. Estas incluem critérios rigorosos de subscrição, desenvolvimento em fases, manutenção de um balanço sólido com uma relação alvo de dívida líquida para capital de ≤40%, e garantia de depósitos de sinal em contratos de venda (pelo menos 10% das receitas contratadas).

A abordagem abrangente da empresa para a gestão de riscos é descrita aqui:

Estratégia de crescimento e perspectivas

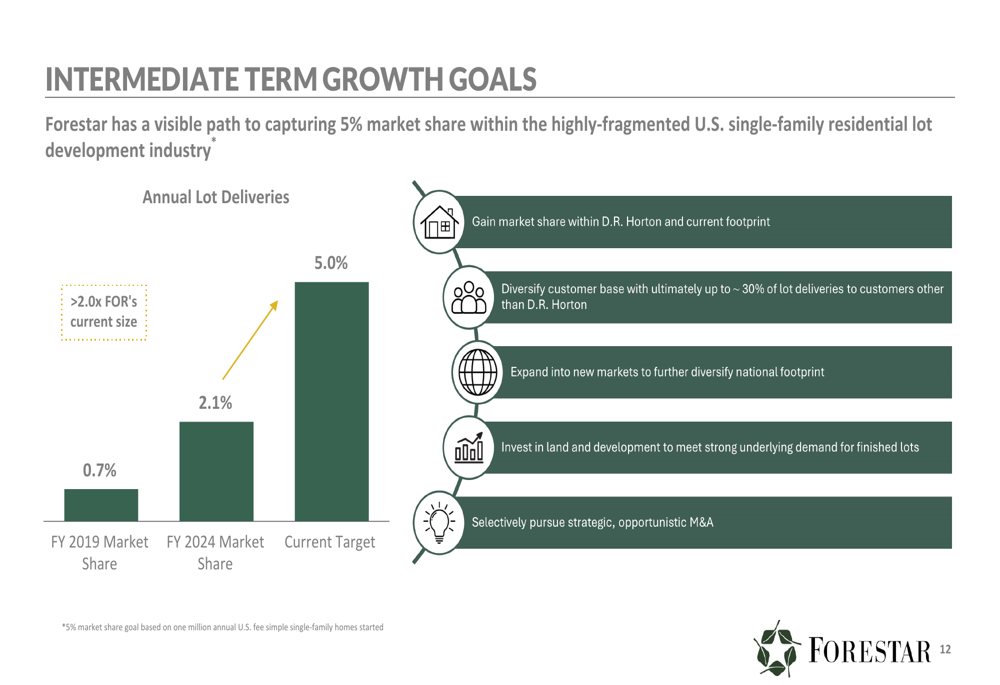

A Forestar estabeleceu metas ambiciosas de crescimento a médio prazo, visando capturar 5% de participação de mercado dentro da indústria de desenvolvimento de lotes residenciais unifamiliares dos EUA, acima dos 2,1% no ano fiscal de 2024. As estratégias-chave incluem ganhar participação de mercado dentro da D.R. Horton e da presença atual, diversificar a base de clientes, expandir para novos mercados e buscar oportunidades estratégicas de fusões e aquisições.

O slide a seguir ilustra as metas de crescimento de participação de mercado da Forestar:

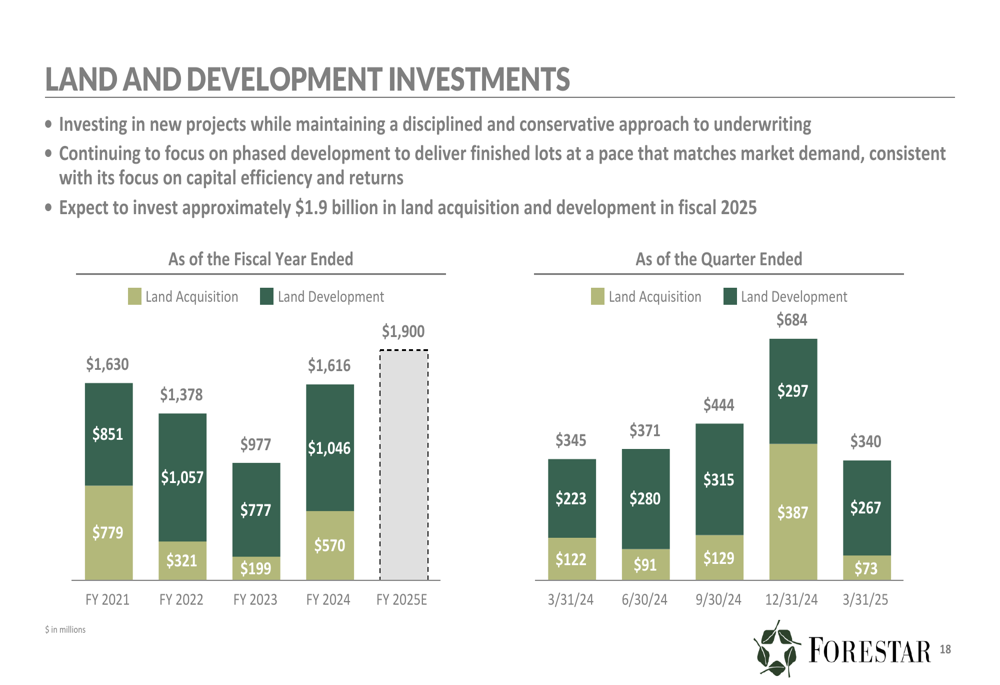

Para apoiar este crescimento, a Forestar planeja investir aproximadamente US$ 1,9 bilhão em aquisição e desenvolvimento de terrenos no ano fiscal de 2025. Os lotes próprios sob contrato da empresa aumentaram 41% em relação ao ano anterior, para 25.400 lotes, representando 37% da posição de lotes próprios da Forestar. Estes contratos são garantidos por US$ 212 milhões em depósitos de sinal não reembolsáveis e devem gerar aproximadamente US$ 2,3 bilhões em receita futura.

Os planos de investimento em terrenos e desenvolvimento da empresa são mostrados aqui:

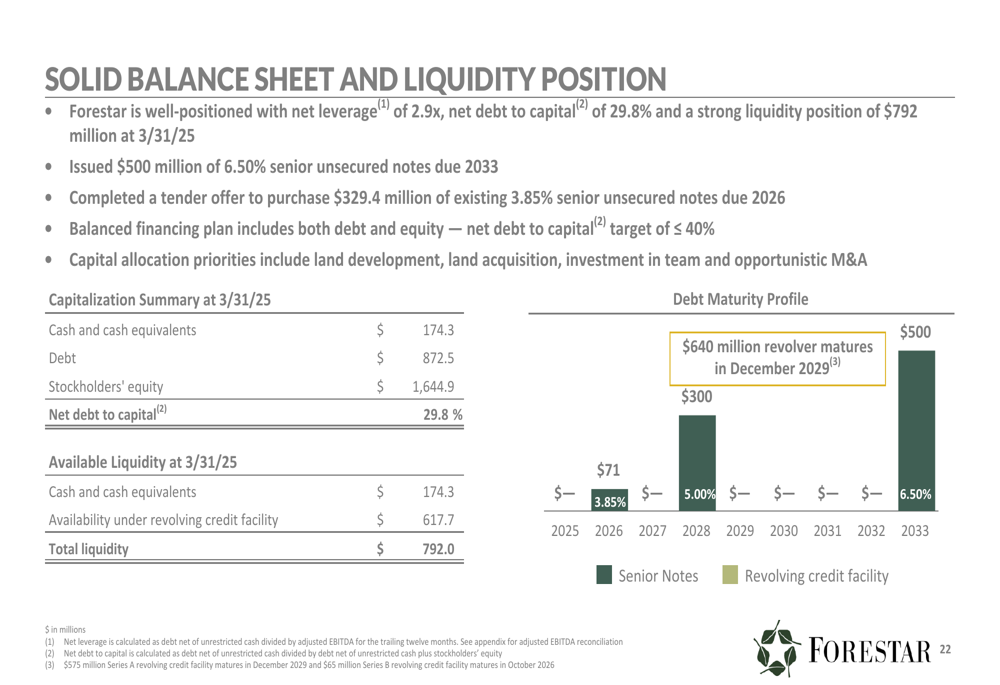

Posição financeira

A Forestar mantém um balanço sólido com dívida líquida para capital de 29,8% e uma forte posição de liquidez de US$ 792 milhões em 31 de março de 2025. Durante o 2º tri, a empresa emitiu US$ 500 milhões em notas seniores não garantidas de 6,50% com vencimento em 2033 e completou uma oferta de recompra para adquirir US$ 329,4 milhões de notas seniores não garantidas existentes de 3,85% com vencimento em 2026.

O perfil de vencimento da dívida e a posição financeira da empresa são ilustrados neste slide:

Apesar dos resultados trimestrais abaixo do esperado, as tendências financeiras de longo prazo da Forestar permanecem positivas, com o valor contábil por ação mostrando um CAGR de 5 anos de aproximadamente 13%. O retorno sobre o inventário médio melhorou de 5,8% no 2º tri do ano fiscal de 2020 para 9,2% no 2º tri do ano fiscal de 2025, enquanto o retorno sobre o patrimônio líquido aumentou de 6,0% para 10,7% no mesmo período.

Conclusão

Embora os resultados do 2º tri de 2025 da Forestar tenham ficado abaixo das expectativas dos analistas, a empresa continua a demonstrar crescimento de receita e posicionamento estratégico em um mercado com oferta restrita de lotes. O relacionamento estratégico com a D.R. Horton, a diversificação geográfica e o foco na gestão de riscos fornecem uma base para perseguir um crescimento ambicioso de participação de mercado.

No entanto, os investidores devem monitorar o aumento das despesas de SG&A, a fraqueza em mercados regionais e o impacto de problemas de acessibilidade na demanda por novas casas. Com um índice P/L atual de 5,11, de acordo com o relatório de resultados, a Forestar pode representar uma avaliação atrativa para investidores que acreditam na estratégia de crescimento de longo prazo da empresa, apesar dos desafios recentes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: