Lula pede que Trump reflita sobre importância do Brasil e negocie tarifas

Introdução e contexto de mercado

A Graco Inc. (Nova York:GGG), fabricante líder de equipamentos para manuseio de fluidos, divulgou seus resultados financeiros do segundo trimestre de 2025 em 24 de julho de 2025, mostrando crescimento modesto na receita, mas enfrentando pressão nas margens devido a tarifas e custos de produtos. As ações da empresa fecharam a US$ 87,20 em 23 de julho de 2025, praticamente inalteradas (-0,02%) antes da divulgação dos resultados.

A apresentação da empresa destacou um aumento de 3% nas vendas trimestrais para US$ 571,8 milhões, impulsionado principalmente por aquisições, enquanto o crescimento orgânico enfrentou obstáculos em vários segmentos e regiões. Apesar do crescimento da receita, as margens operacionais diminuíram, já que tarifas e custos de produtos pesaram sobre a lucratividade.

Destaques do desempenho trimestral

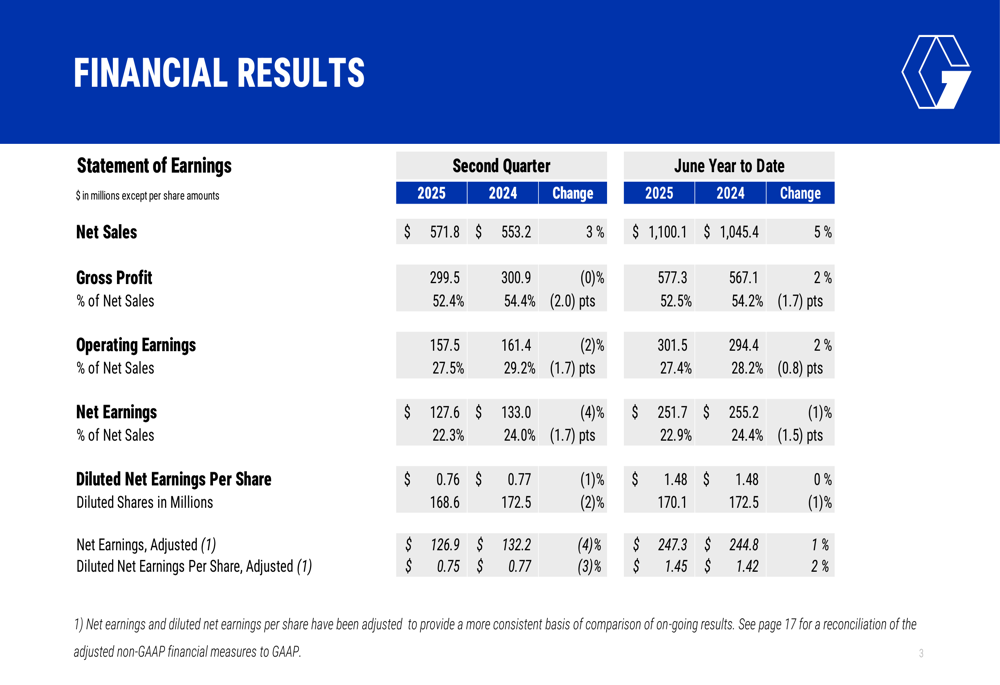

A Graco reportou vendas líquidas de US$ 571,8 milhões no segundo trimestre de 2025, um aumento de 3% em relação aos US$ 553,2 milhões no 2º tri de 2024. O lucro líquido atingiu US$ 127,6 milhões, com lucro por ação diluído de US$ 0,76. As vendas acumuladas no ano aumentaram 5%, chegando a US$ 1.100,1 milhões, com lucro líquido de US$ 251,7 milhões e LPA diluído de US$ 1,48.

Como mostrado no seguinte resumo financeiro abrangente:

Embora o crescimento da receita tenha sido positivo, a margem bruta da empresa diminuiu 2 pontos percentuais devido aos custos mais altos dos produtos, incluindo impactos tarifários. O lucro operacional diminuiu para US$ 157,5 milhões (27,5% das vendas) de 29% no período comparável, refletindo essas pressões de custos.

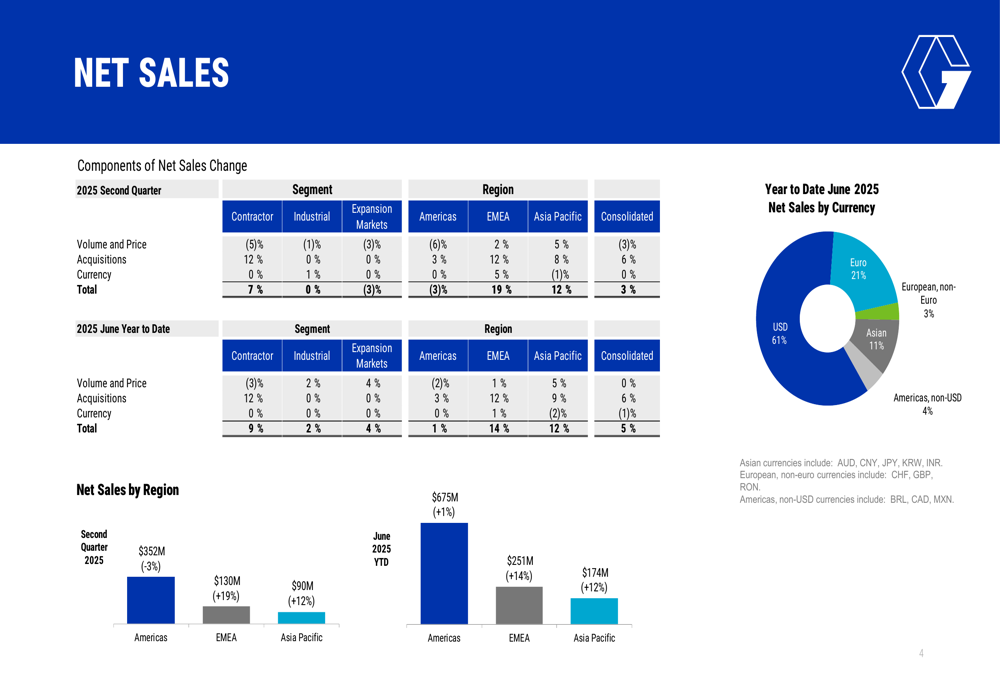

O crescimento das vendas da empresa foi principalmente impulsionado por aquisições, como ilustrado nesta análise de vendas por segmento e região:

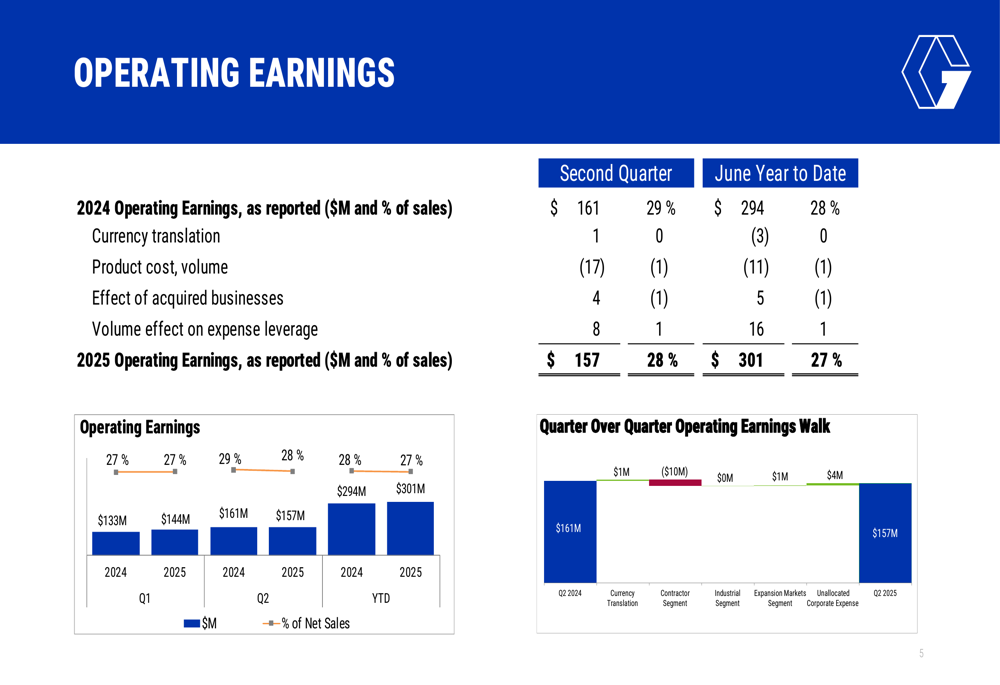

Os lucros operacionais foram impactados negativamente por vários fatores, como mostrado nesta análise das mudanças de 2024 para 2025:

Análise por segmento

O desempenho da Graco variou significativamente entre seus três segmentos de negócios:

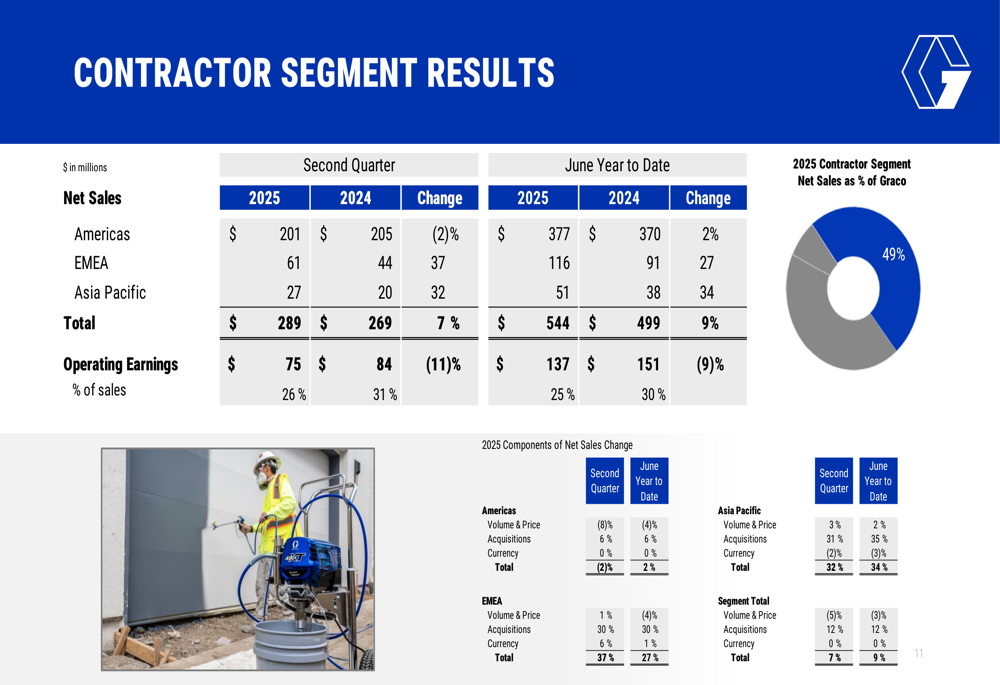

O segmento Contractor apresentou crescimento de 7% nas vendas, atingindo US$ 289 milhões, mas as margens operacionais diminuíram substancialmente de 31% para 26% devido aos custos dos produtos e desafios no mix. Este segmento, que atende aos mercados de construção e reforma residencial, teve sua lucratividade impactada pelo aumento nos custos dos produtos e mudanças no mix de canais.

Como mostrado nos resultados detalhados do segmento Contractor:

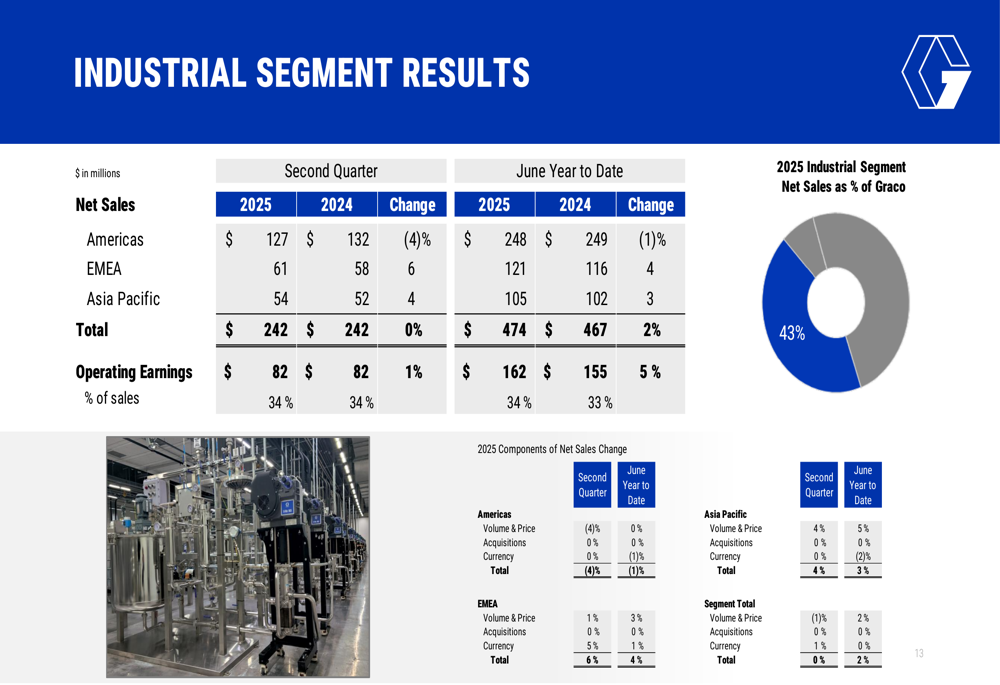

O segmento Industrial manteve desempenho estável com vendas estáveis em US$ 242 milhões e margens operacionais inalteradas em 34%. Este segmento, que fornece equipamentos para aplicações industriais, demonstrou resiliência apesar das condições desafiadoras do mercado.

O desempenho do segmento está ilustrado nesta análise:

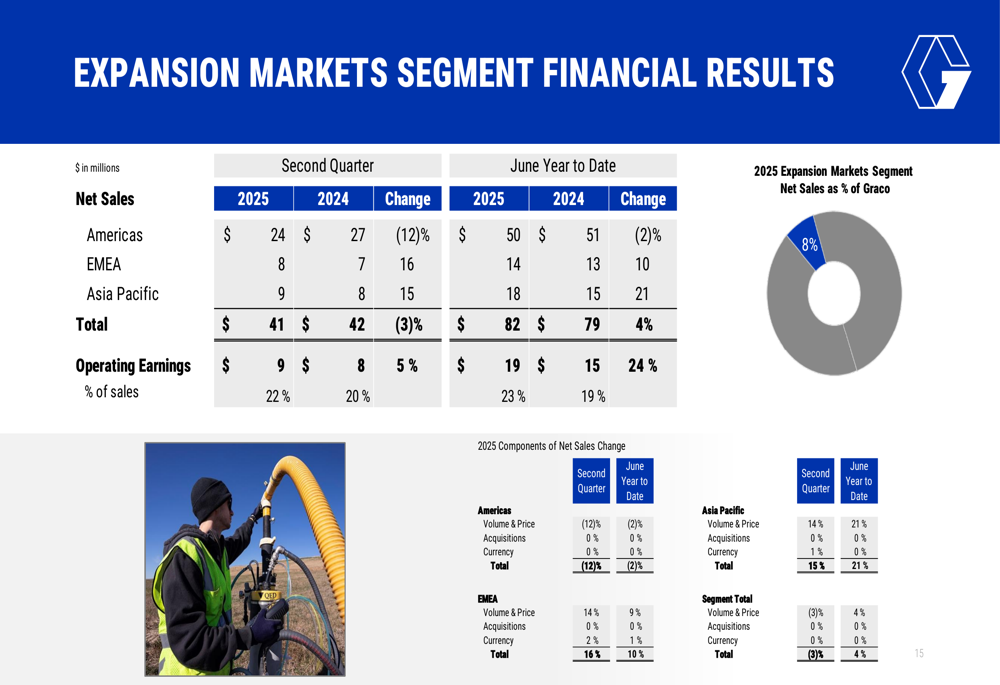

O segmento de Mercados em Expansão, que inclui aplicações de processo, petróleo e gás natural, e semicondutores, registrou queda de 3% nas vendas para US$ 41 milhões. No entanto, as margens operacionais melhoraram de 20% para 22% devido a menores despesas e efeitos favoráveis de volume, demonstrando gestão eficaz de custos.

O gráfico a seguir detalha o desempenho do segmento de Mercados em Expansão:

Fluxo de caixa e alocação de capital

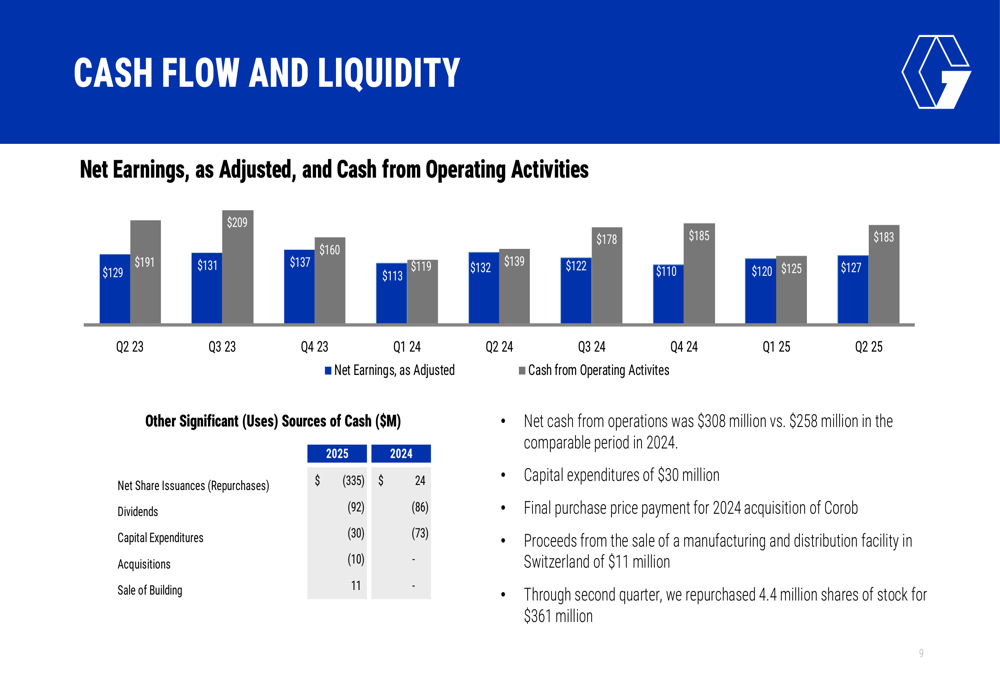

Apesar das pressões nas margens, a Graco demonstrou forte geração de caixa, com o caixa líquido das operações atingindo US$ 308 milhões, em comparação com US$ 258 milhões no período comparável de 2024. A empresa continuou a investir em crescimento enquanto retornava capital significativo aos acionistas.

Como ilustrado neste resumo do fluxo de caixa:

Os investimentos em capital totalizaram US$ 30 milhões durante o primeiro semestre de 2025, com expectativas para o ano inteiro de US$ 60-70 milhões. A empresa concluiu o pagamento final do preço de compra para sua aquisição da Corob em 2024 e gerou US$ 11 milhões com a venda de uma instalação de fabricação e distribuição na Suíça.

Notavelmente, a Graco continuou seu agressivo programa de recompra de ações, comprando de volta 4,4 milhões de ações por US$ 361 milhões até o segundo trimestre, demonstrando confiança em suas perspectivas de longo prazo, apesar dos desafios de curto prazo.

Perspectivas e orientações

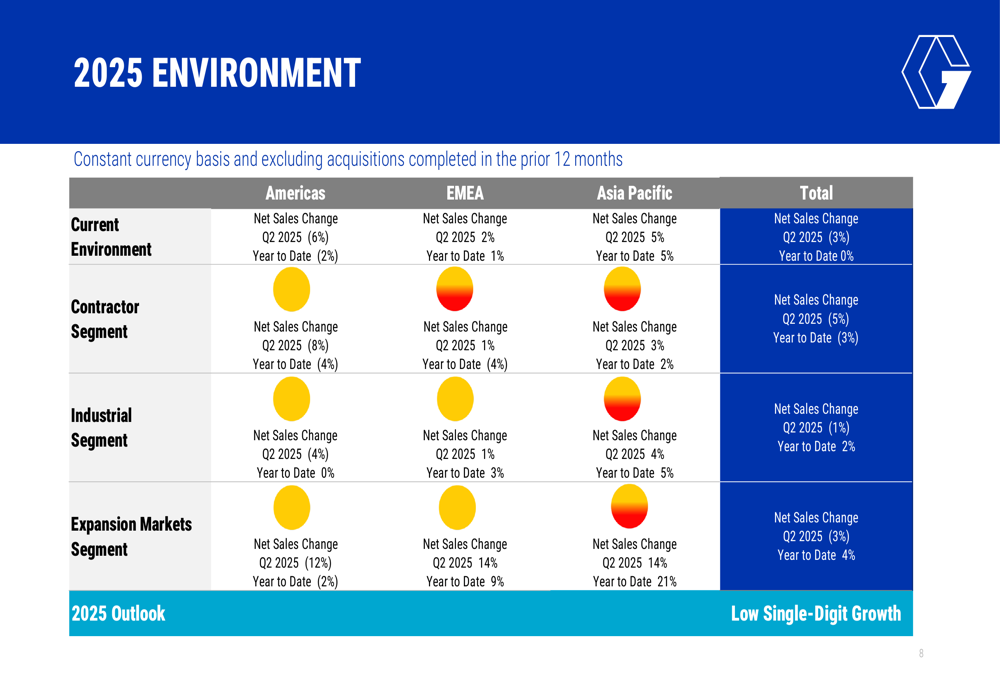

Olhando para o futuro, a Graco forneceu uma perspectiva cautelosa para o restante de 2025, projetando crescimento de baixo dígito. A avaliação da empresa sobre o ambiente de negócios atual revela condições variadas entre regiões e segmentos.

O gráfico a seguir fornece uma visão detalhada do ambiente operacional de 2025:

Em uma base de moeda constante e excluindo aquisições, as vendas gerais da Graco diminuíram 3% no 2º tri de 2025, mas permaneceram estáveis no acumulado do ano. O segmento Contractor enfrentou os desafios mais significativos com uma queda de 5% nas vendas no 2º tri, enquanto as vendas do segmento Industrial diminuíram 1% e as vendas de Mercados em Expansão caíram 3%.

A empresa espera que os movimentos cambiais nas taxas de câmbio atuais tenham um impacto favorável de 1 ponto percentual nas vendas, sem impacto no lucro líquido. A taxa efetiva de impostos para o 3º tri e o ano completo de 2025 está projetada para ficar entre 19,5% e 20,5%.

A administração continua focada na eficiência operacional e aquisições estratégicas para impulsionar o crescimento, enquanto navega pelos desafios de tarifas e pressões de custos de produtos que impactaram as margens nos trimestres recentes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: