3 ações escolhidas por IA superam o Ibovespa hoje; saiba quais são elas

As ações da Itron Inc (NASDAQ:ITRI) despencaram 8,75% na quinta-feira após a fornecedora de soluções para redes inteligentes apresentar seus resultados do segundo trimestre de 2025, revelando um desempenho misto caracterizado por métricas de lucratividade recordes, mas receita ligeiramente menor e redução nas projeções de vendas para o ano inteiro.

Introdução e Contexto de Mercado

A apresentação de resultados de 31 de julho mostrou que, apesar de alcançar margens recordes e crescimento significativo nos lucros, os investidores focaram na perspectiva reduzida de receita da empresa e nos sinais de desaceleração no impulso de pedidos. As ações da Itron fecharam em US$ 126,31, abaixo do fechamento do dia anterior de US$ 138,42, com negociações no pré-mercado já indicando uma queda de 5,36% antes da abertura do mercado.

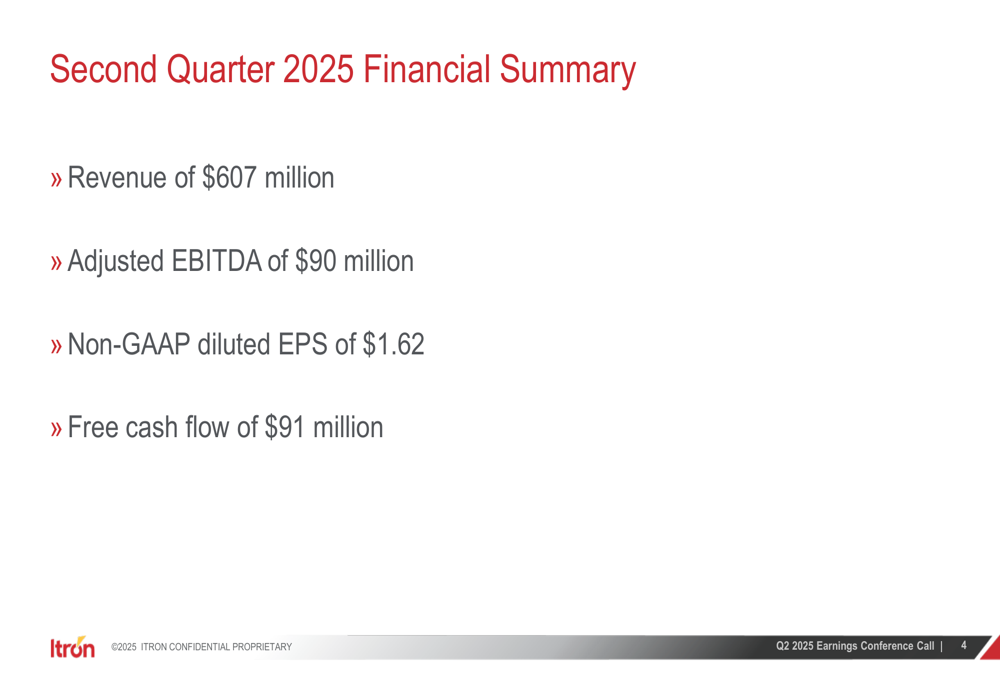

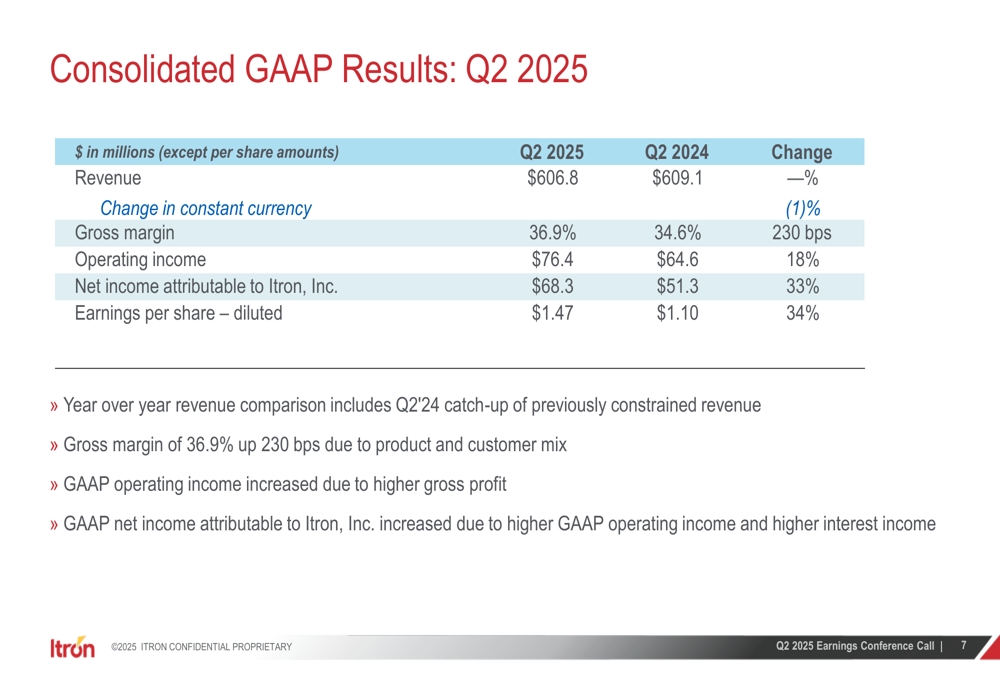

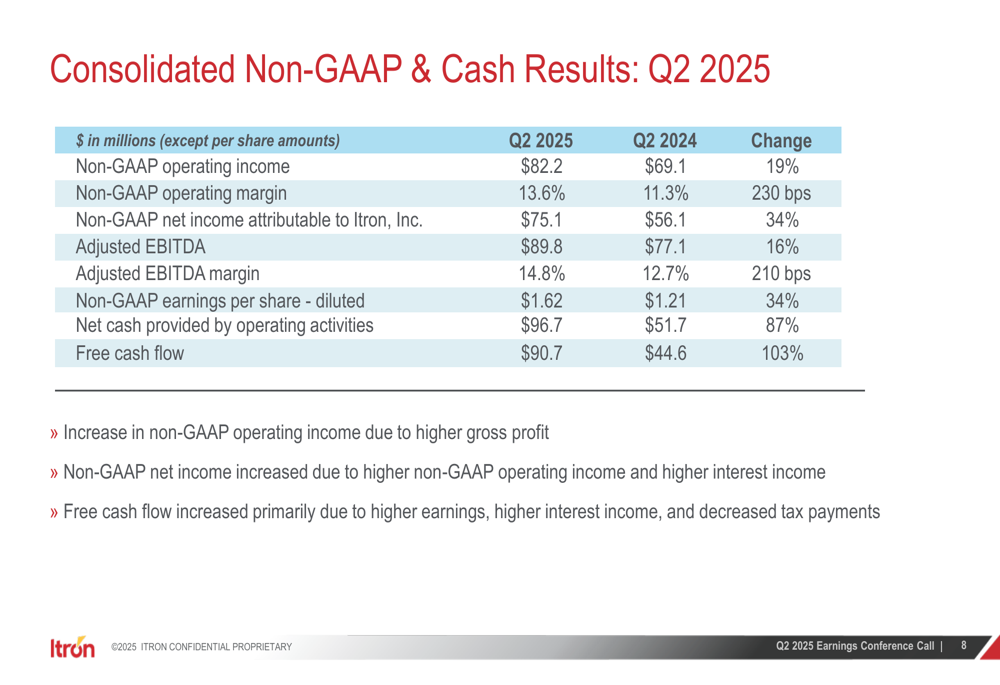

A empresa reportou receita de US$ 606,8 milhões no segundo trimestre, ligeiramente abaixo dos US$ 609,1 milhões registrados no mesmo período do ano passado, enquanto o lucro por ação não-GAAP saltou 34% para US$ 1,62, significativamente acima dos US$ 1,21 reportados no 2º tri de 2024.

Destaques do Desempenho Trimestral

O resumo financeiro do 2º tri de 2025 da Itron destacou a capacidade da empresa de impulsionar a lucratividade mesmo com receita estável. A apresentação enfatizou margens trimestrais recordes, lucratividade e fluxo de caixa livre, juntamente com crescimento na receita recorrente e licenças de software do segmento Outcomes.

Como mostrado no seguinte resumo de métricas financeiras chave:

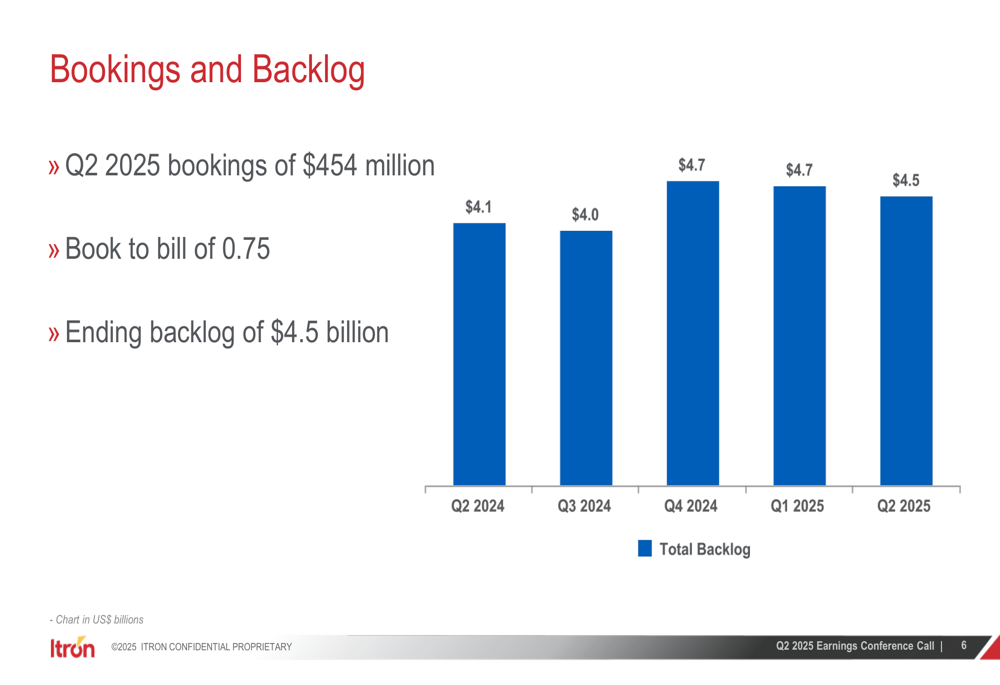

A carteira de pedidos da empresa permaneceu robusta em US$ 4,5 bilhões, embora ligeiramente abaixo dos US$ 4,7 bilhões do trimestre anterior. Isso representa uma relação book-to-bill de 0,75 para o 2º tri de 2025, sugerindo alguma moderação na entrada de novos pedidos.

A tendência da carteira de pedidos nos últimos cinco trimestres demonstra o pipeline de negócios sustentado da Itron, apesar das flutuações trimestrais:

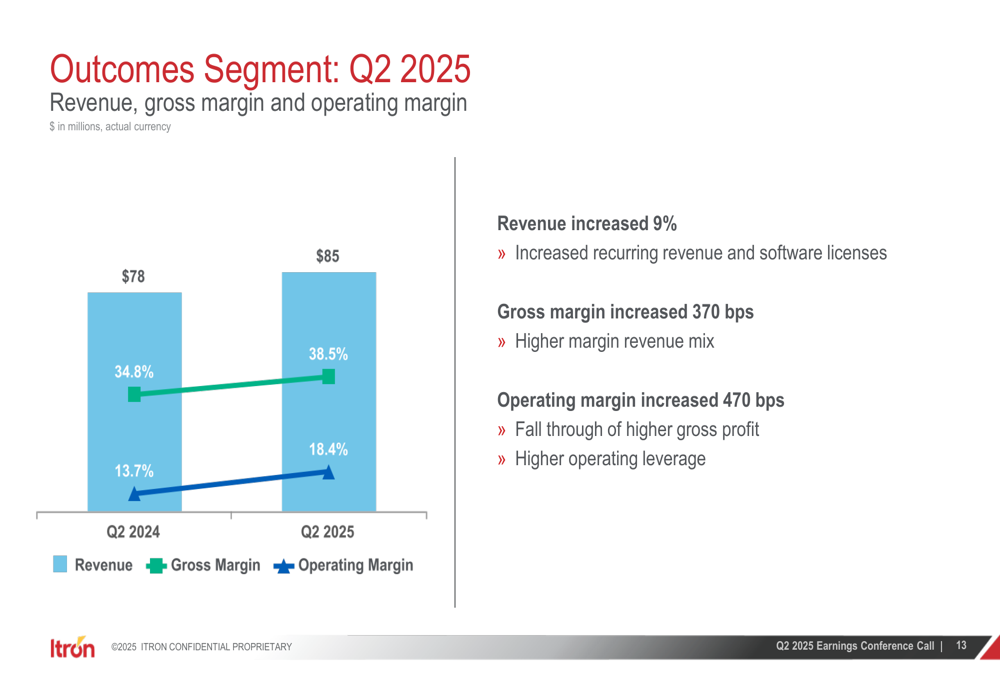

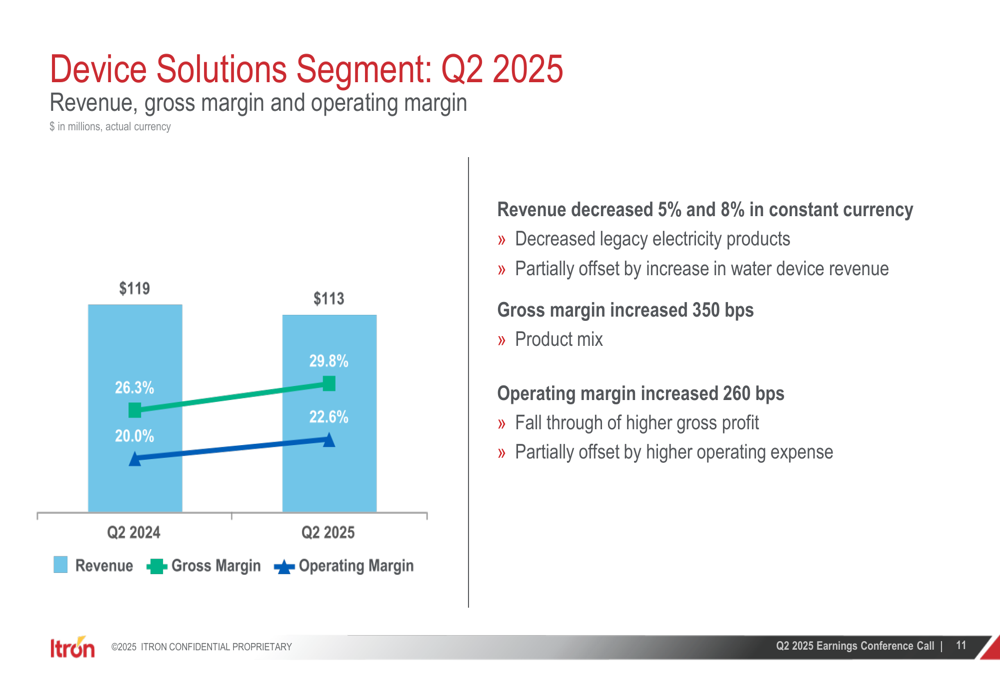

O desempenho por segmento revelou tendências divergentes entre as unidades de negócio da Itron. O segmento Outcomes apresentou o desempenho mais forte com crescimento de receita de 9%, atingindo US$ 85 milhões, enquanto Device Solutions e Networked Solutions experimentaram quedas de receita de 8% e 1%, respectivamente.

As margens em melhoria do segmento Outcomes refletem a mudança estratégica da Itron em direção a software e serviços de maior valor:

Enquanto isso, o segmento Device Solutions viu sua receita diminuir para US$ 113 milhões, embora a margem bruta tenha melhorado significativamente em 350 pontos base para 29,8%:

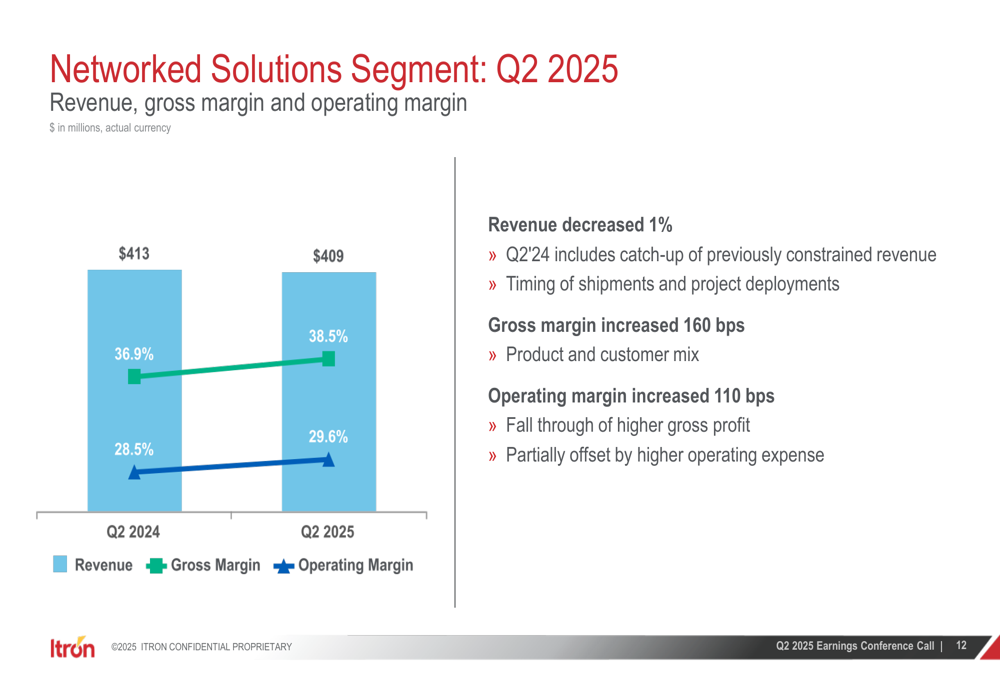

O segmento Networked Solutions, a maior unidade de negócios da Itron, reportou receita de US$ 409 milhões, uma leve queda em relação aos US$ 413 milhões no 2º tri de 2024, com margem bruta melhorando em 160 pontos base para 38,5%:

Análise Financeira Detalhada

Os resultados GAAP consolidados da Itron mostraram melhoria substancial na margem e crescimento de lucros apesar do desempenho estável da receita:

As métricas não-GAAP da empresa demonstraram desempenho ainda mais forte, com margem operacional expandindo 230 pontos base para 13,6% e EBITDA ajustado aumentando 16% para US$ 89,8 milhões:

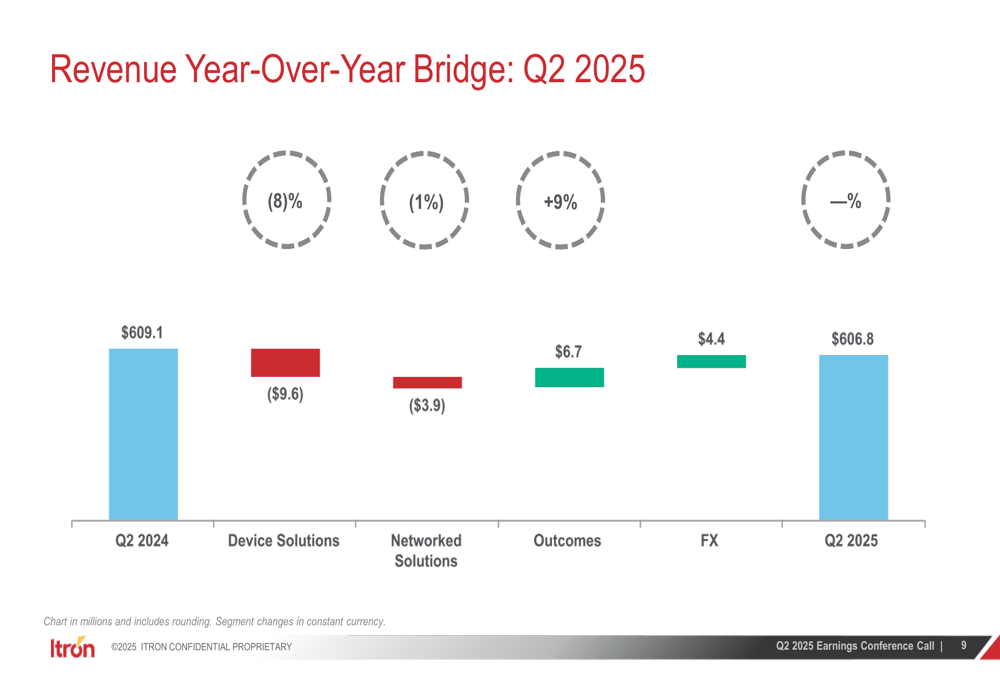

Uma análise detalhada das mudanças na receita revelou que os efeitos cambiais proporcionaram um impulso de US$ 4,4 milhões, compensando parcialmente as quedas em Device Solutions e Networked Solutions:

A ponte do LPA não-GAAP ilustra que as melhorias operacionais foram o principal impulsionador do crescimento de 34% nos lucros:

O balanço da Itron permanece excepcionalmente forte, com US$ 1.224 milhões em caixa e equivalentes contra US$ 1.265 milhões em dívida total, resultando em um índice de alavancagem líquida de apenas 0,1x:

Declarações Prospectivas

A projeção da Itron para o 3º tri de 2025 prevê receita de US$ 570-585 milhões, representando uma queda de 6% ano a ano no ponto médio, com LPA diluído não-GAAP de US$ 1,45-1,55:

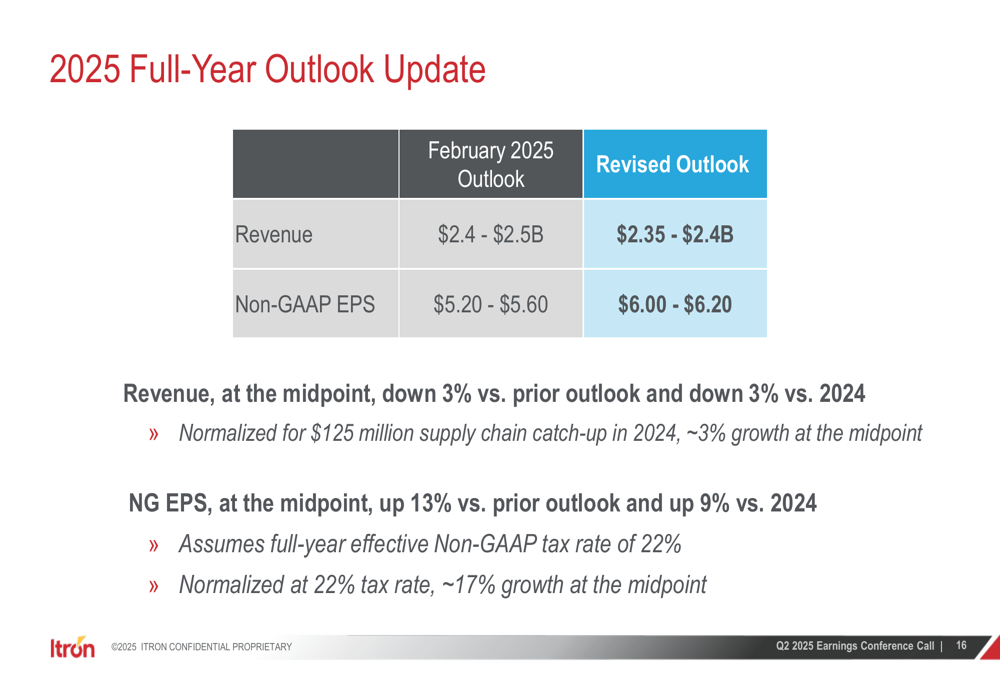

Mais significativamente, a empresa revisou sua perspectiva para o ano inteiro de 2025, reduzindo as expectativas de receita para US$ 2,35-2,4 bilhões, abaixo da faixa anterior de US$ 2,4-2,5 bilhões. No entanto, a Itron simultaneamente elevou sua projeção de LPA não-GAAP para US$ 6,00-6,20, acima dos US$ 5,20-5,60 anteriores:

A projeção revisada sugere que, embora a Itron esteja enfrentando ventos contrários na receita, seu foco em negócios de maior margem e eficiência operacional está gerando lucratividade superior às expectativas.

Posicionamento Estratégico

A apresentação da Itron enfatizou a resiliência da empresa "diante de um cenário econômico e comercial dinâmico" e observou que a demanda por sua oferta de Grid Edge Intelligence "permanece construtiva". As métricas de desempenho indicam uma mudança estratégica em direção a linhas de negócios com margens mais altas, particularmente no segmento Outcomes com seu modelo de receita recorrente.

A significativa queda das ações após a divulgação dos resultados sugere que os investidores permanecem preocupados com as perspectivas de crescimento da receita, apesar das impressionantes métricas de lucratividade. A relação book-to-bill mais baixa de 0,75 também pode indicar potenciais desafios na manutenção do impulso da receita nos próximos trimestres.

No entanto, o balanço excepcionalmente forte da Itron, com dívida líquida mínima e reservas substanciais de caixa, posiciona bem a empresa para enfrentar quaisquer incertezas do mercado e potencialmente buscar aquisições estratégicas para impulsionar o crescimento futuro.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: