Selecionada por nossa IA preditiva, esta elétrica já dispara +15% em 2 meses

Introdução e contexto de mercado

A Nilfisk Holding A/S (CPH:NLFSK) apresentou seus resultados do 2º tri de 2025 em 14 de agosto, revelando uma leve queda na receita, mas mantendo as margens de EBITDA dentro da faixa-alvo da empresa. As ações do fabricante de equipamentos de limpeza subiram 4,5% após a apresentação, atingindo 95,5 DKK, demonstrando a confiança dos investidores apesar dos resultados mistos.

O fornecedor global de soluções de limpeza, que opera em mais de 100 países através de mais de 40 empresas de vendas, relatou crescimento contínuo nas regiões EMEA e APAC, enquanto enfrenta desafios persistentes nas Américas. O desempenho deste trimestre segue um 1º tri decepcionante, onde a receita ficou abaixo das previsões, mas mostra sinais de estabilização em métricas-chave.

Destaques do desempenho trimestral

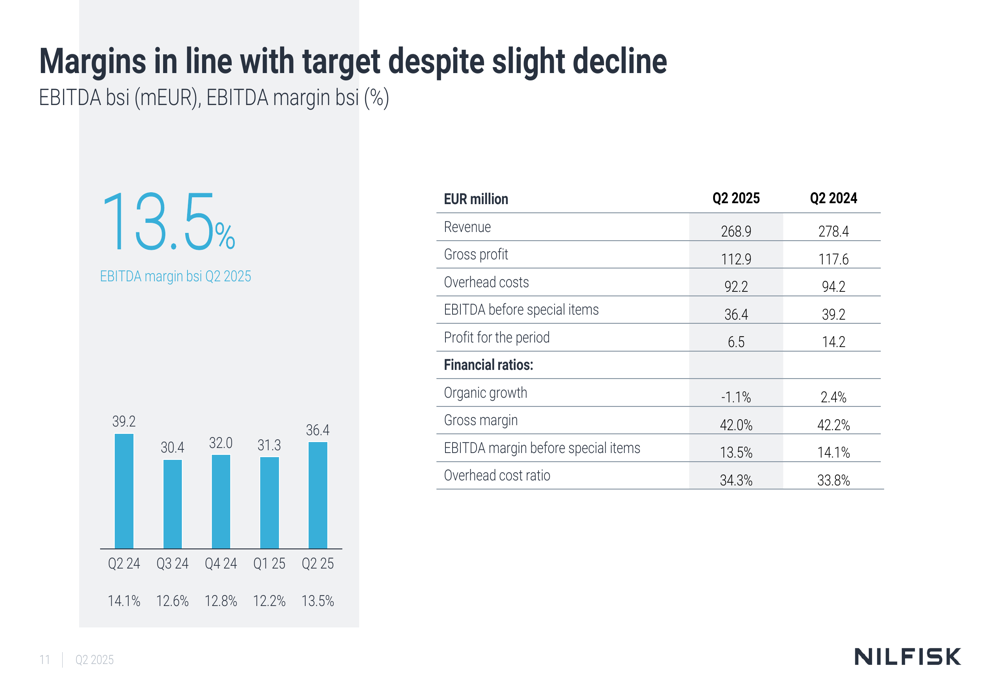

A Nilfisk reportou uma receita de 268,9 milhões de euros no 2º tri de 2025, representando um declínio orgânico de 1,1% em comparação com o 2º tri de 2024. Apesar desta leve contração, a empresa alcançou um EBITDA antes de itens especiais de 36,4 milhões de euros, correspondendo a uma margem de 13,5% – dentro da faixa-alvo anual da empresa de 13-14%.

Como mostrado no seguinte resumo financeiro:

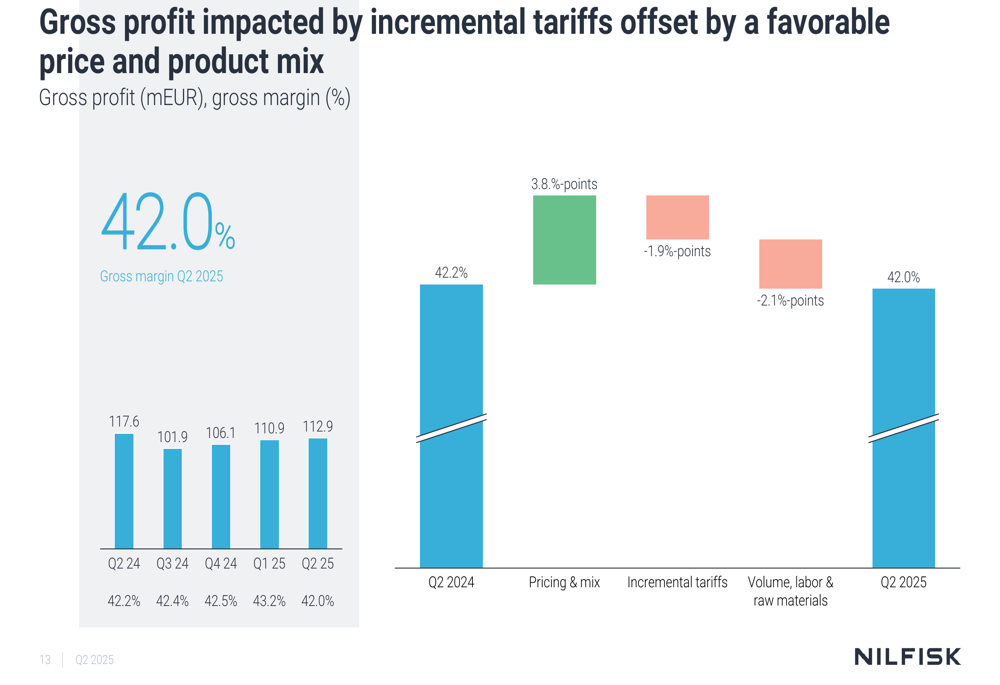

O lucro do período diminuiu significativamente para 6,5 milhões de euros, abaixo dos 14,2 milhões de euros no 2º tri de 2024. A margem bruta permaneceu relativamente estável em 42,0%, apenas ligeiramente abaixo dos 42,2% alcançados no mesmo período do ano passado, apesar de enfrentar ventos contrários de tarifas incrementais.

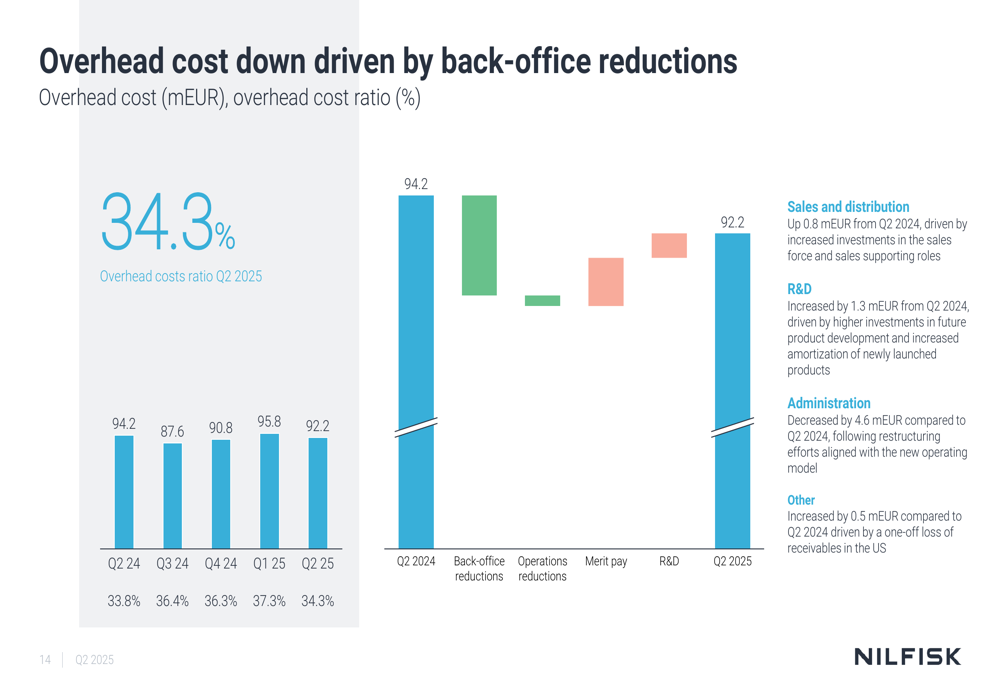

A empresa conseguiu reduzir os custos indiretos de 94,2 milhões de euros no 2º tri de 2024 para 92,2 milhões de euros no 2º tri de 2025, com notáveis diminuições nos custos administrativos após esforços de reestruturação alinhados com o novo modelo operacional. No entanto, a proporção de custos indiretos aumentou ligeiramente para 34,3% de 33,8% devido à base de receita mais baixa.

Análise de desempenho regional

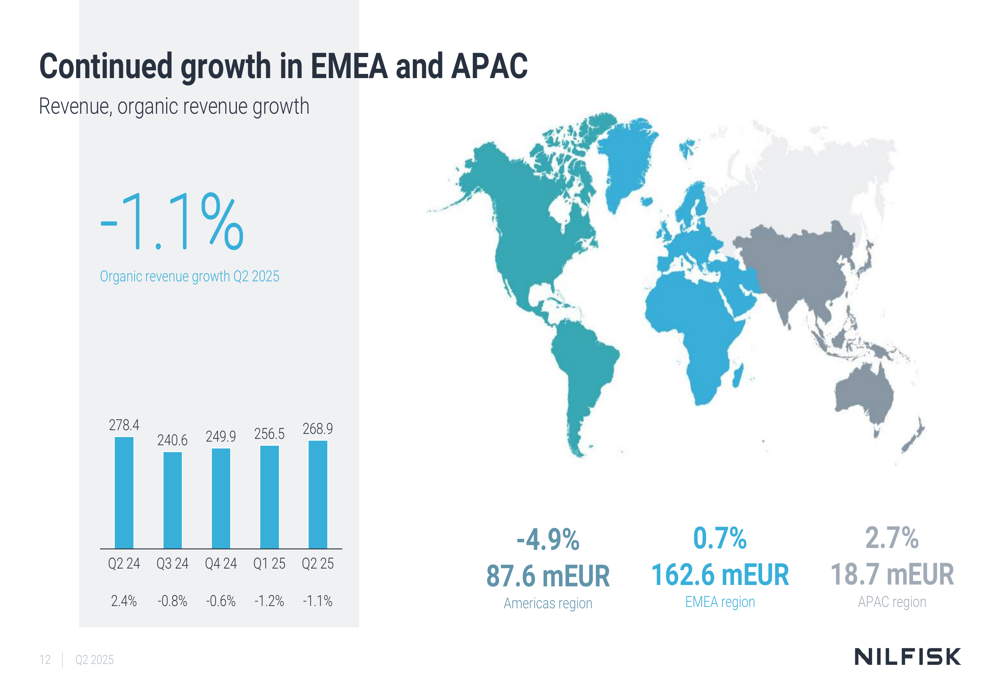

O desempenho da Nilfisk variou significativamente entre regiões, com EMEA e APAC mostrando crescimento enquanto as Américas continuaram a enfrentar dificuldades. A empresa deriva 60% de sua receita da EMEA, 33% das Américas e 7% da APAC.

A divisão regional do crescimento orgânico revela:

EMEA, o maior mercado da Nilfisk, entregou um crescimento orgânico de 0,7%, com contribuições sólidas do Sul da Europa e do Reino Unido. A empresa relatou ganhos de participação de mercado nesta região, que continua sendo um ponto positivo no desempenho geral.

O segmento das Américas continuou a enfrentar desafios com um declínio orgânico de 4,9%, embora a empresa tenha observado uma melhora sequencial. O crescimento negativo foi atribuído a problemas de backlog, demanda fraca e menor capacidade de produção. Isso continua uma tendência vista no 1º tri de 2025, onde as Américas também tiveram desempenho inferior.

A APAC entregou o desempenho mais forte com crescimento orgânico de 2,7%, marcando outro trimestre consecutivo de expansão. A empresa destacou grandes vitórias na Índia, Coreia do Sul e Austrália como principais impulsionadores. A Nilfisk também demonstrou seu sucesso na implantação de robôs na região, onde sua frota SC25 limpou mais de 5 milhões de metros quadrados em apenas 60 dias.

Iniciativas estratégicas e perspectivas

A Nilfisk destacou várias conquistas operacionais durante o 2º tri, incluindo a conclusão da consolidação da produção na Hungria, realocação de recursos para posições comerciais de linha de frente e implementação de medidas de redução de custos, incluindo reduções na força de trabalho. A empresa também lançou uma nova varredora de médio porte, a SW3000, e teve suas metas de redução de emissões de GEE Net-Zero validadas.

Olhando para o futuro, a Nilfisk manteve sua orientação para o ano inteiro de 2025:

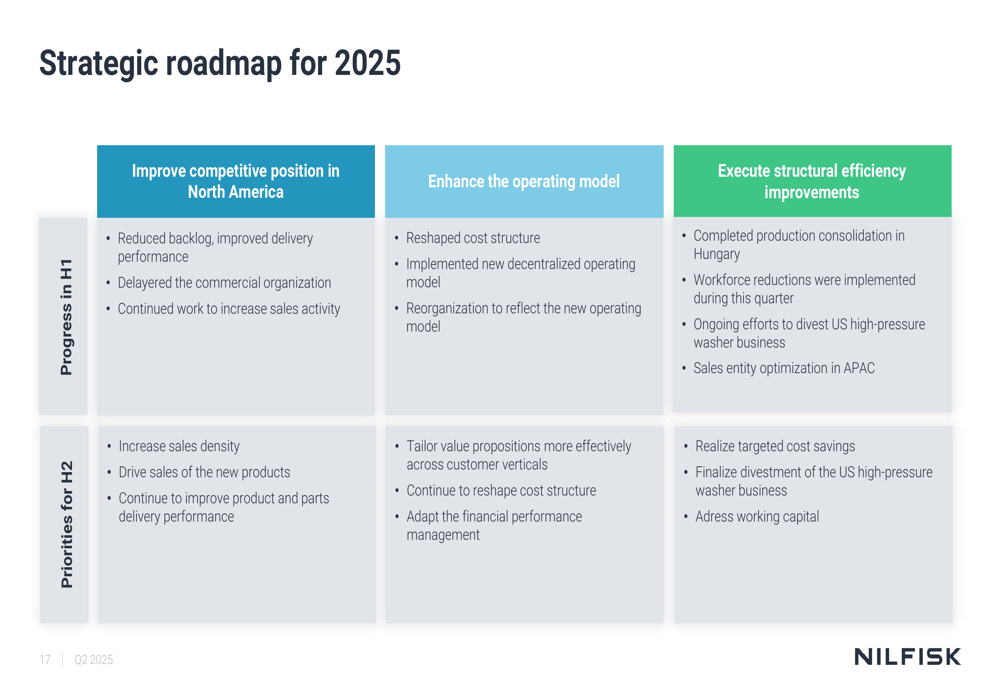

O roteiro estratégico da empresa para 2025 concentra-se em três áreas-chave: melhorar a posição competitiva na América do Norte, aprimorar o modelo operacional e executar melhorias de eficiência estrutural. Iniciativas específicas incluem redução de backlog, melhoria no desempenho de entrega, reformulação da estrutura de custos e resolução de problemas de capital de giro.

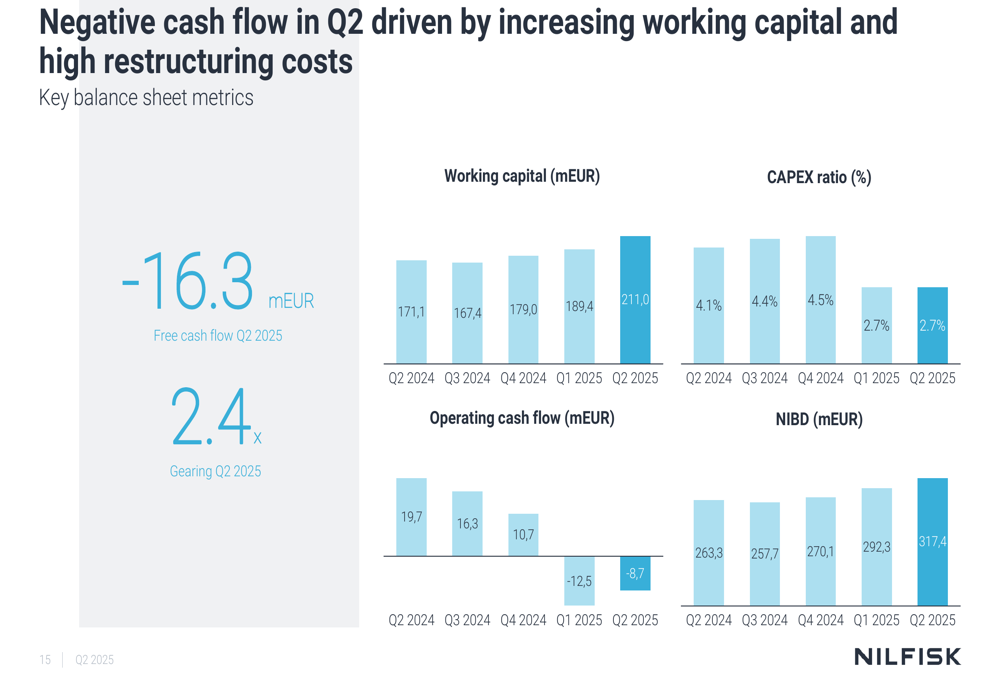

Posição financeira e fluxo de caixa

A Nilfisk reportou fluxo de caixa livre negativo de 16,3 milhões de euros para o 2º tri de 2025, continuando uma tendência vista no 1º tri, onde o fluxo de caixa livre foi de -19,8 milhões de euros. O endividamento financeiro da empresa aumentou ligeiramente para 2,4x de 2,2x no 1º tri de 2025.

O gráfico a seguir ilustra métricas financeiras-chave:

A análise do lucro bruto revela como o preço e o mix impactaram positivamente as margens, enquanto tarifas incrementais e custos de volume, mão de obra e matérias-primas tiveram efeitos negativos. Apesar dessas pressões, a empresa conseguiu manter uma margem bruta relativamente estável.

Em conclusão, os resultados do 2º tri de 2025 da Nilfisk apresentam um quadro misto com disparidades regionais e estabilidade de margem em meio a desafios de receita. O foco da empresa na redução de custos e eficiência operacional parece estar compensando alguns ventos contrários do mercado, como refletido no movimento positivo do preço das ações após a apresentação. No entanto, os desafios contínuos no segmento das Américas e o fluxo de caixa livre negativo permanecem áreas de preocupação enquanto a Nilfisk trabalha para atingir suas metas anuais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: