Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Introdução e contexto de mercado

A Ormat Technologies Inc (NYSE:ORA) reportou resultados sólidos no segundo trimestre de 2025 em 7 de agosto, com receita aumentando 9,9% em comparação ao ano anterior, atingindo US$ 234,0 milhões, impulsionada principalmente pelo crescimento significativo nos segmentos de Produtos e Armazenamento de Energia. As ações da empresa de energia renovável fecharam a US$ 85,20, com alta de 1,83% após a divulgação dos resultados, continuando sua recuperação desde a mínima de 52 semanas de US$ 61,58.

O desempenho da empresa se baseia no impulso do 1º tri, quando superou as expectativas dos analistas com um LPA de US$ 0,66. Para o 2º tri de 2025, a Ormat reportou lucro por ação de US$ 0,46, representando um aumento de 24,3% em comparação ao mesmo período do ano passado, enquanto a empresa continua se beneficiando de condições regulatórias favoráveis e da crescente demanda por soluções de energia renovável.

Destaques do desempenho trimestral

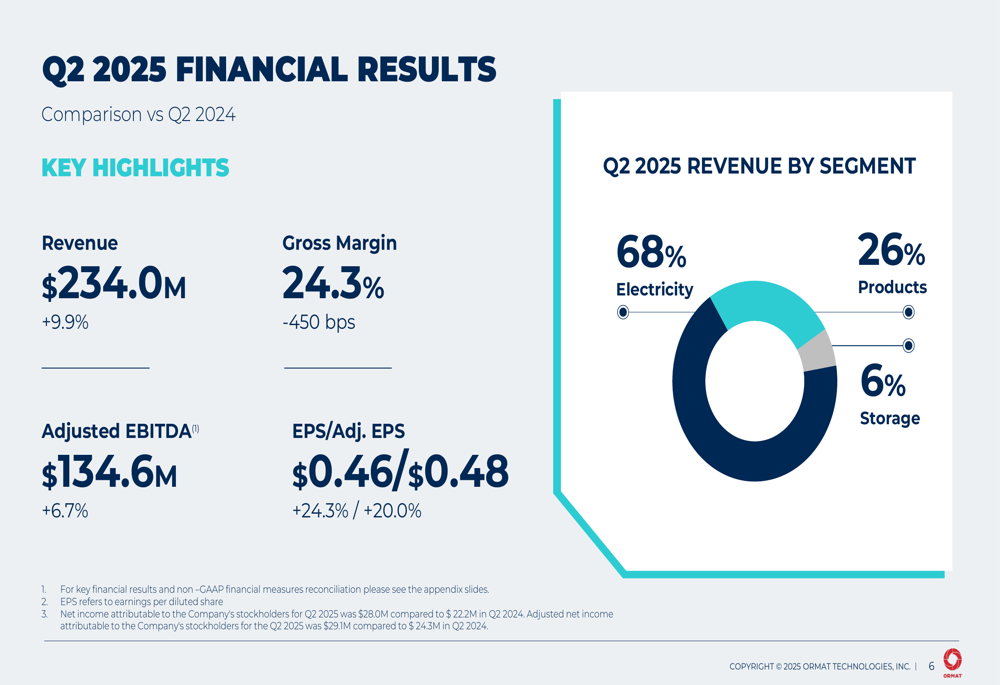

Os resultados financeiros da Ormat no 2º tri de 2025 mostraram um desempenho geral forte, com receita atingindo US$ 234,0 milhões, um aumento de 9,9% em relação ao ano anterior. O EBITDA ajustado cresceu 6,7% para US$ 134,6 milhões, enquanto o lucro por ação saltou 24,3% para US$ 0,46. No entanto, a margem bruta diminuiu 450 pontos base para 24,3%.

Como mostrado no seguinte resumo de resultados financeiros:

A composição da receita da empresa para o 2º tri de 2025 mostra o segmento de Eletricidade respondendo por 68% da receita total, seguido por Produtos com 26% e Armazenamento com 6%. Isso representa uma mudança em relação aos trimestres anteriores, à medida que os segmentos de Produtos e Armazenamento continuam a aumentar sua contribuição para a receita geral.

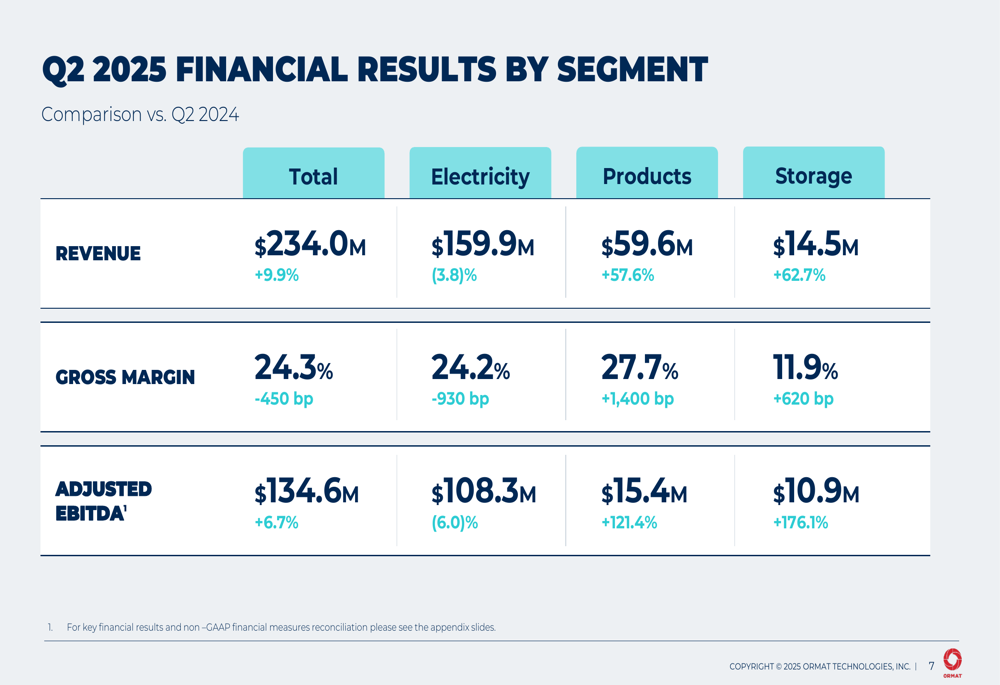

Uma análise detalhada do desempenho por segmento revela tendências contrastantes:

O segmento de Produtos mostrou crescimento excepcional, com receita aumentando 57,6% para US$ 59,6 milhões e EBITDA ajustado mais que dobrando, com aumento de 121,4% para US$ 15,4 milhões. Da mesma forma, o segmento de Armazenamento demonstrou crescimento impressionante, com receita subindo 62,7% para US$ 14,5 milhões e EBITDA ajustado disparando 176,1% para US$ 10,9 milhões. No entanto, o segmento de Eletricidade, que continua sendo o maior contribuidor de receita da empresa, experimentou uma queda de 3,8% na receita para US$ 159,9 milhões e uma diminuição de 6,0% no EBITDA ajustado para US$ 108,3 milhões.

Análise por segmento

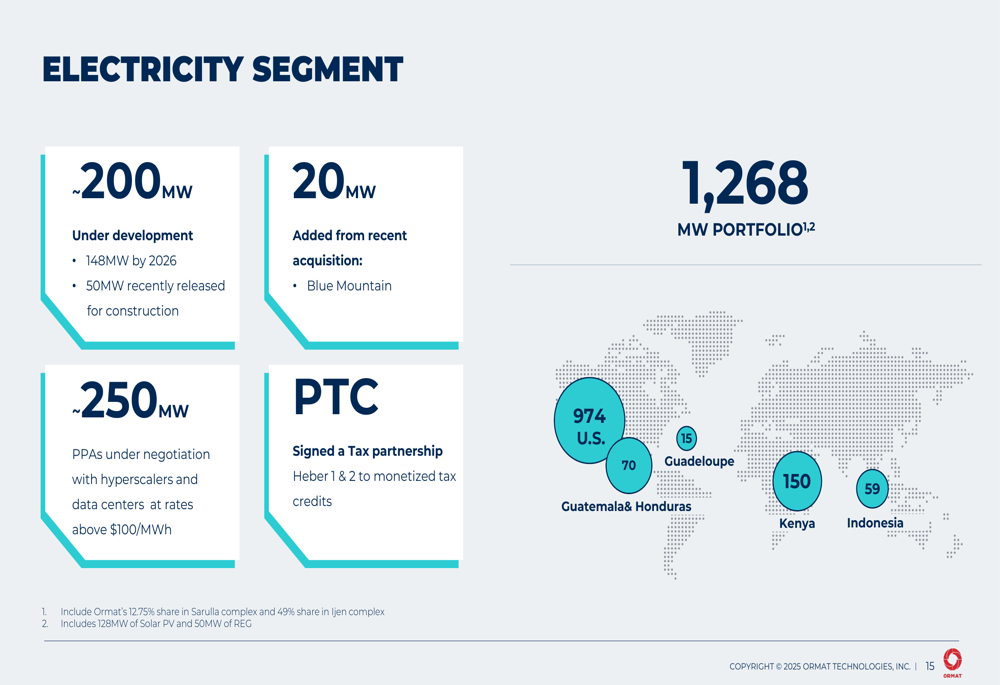

Segmento de Eletricidade

Apesar da queda na receita do segmento de Eletricidade, a Ormat continua a expandir seu portfólio geotérmico, que agora totaliza 1.268 MW em vários países. A empresa concluiu a aquisição da Usina de Energia Geotérmica Blue Mountain de 20MW por US$ 88 milhões, com contribuições de receita e EBITDA esperadas para começar no 3º tri de 2025.

A capacidade de geração de eletricidade e o pipeline de desenvolvimento da empresa são ilustrados aqui:

A Ormat observou que a queda na receita do segmento de Eletricidade foi principalmente devido a limitações de injeção em sua usina de Puna, no Havaí, causadas por atrasos na obtenção de licenças e manutenção do campo de poços, bem como problemas de redução relacionados a trabalhos de manutenção na linha de transmissão da NV Energy. A empresa espera que esses problemas diminuam no segundo semestre de 2025.

Segmento de Produtos

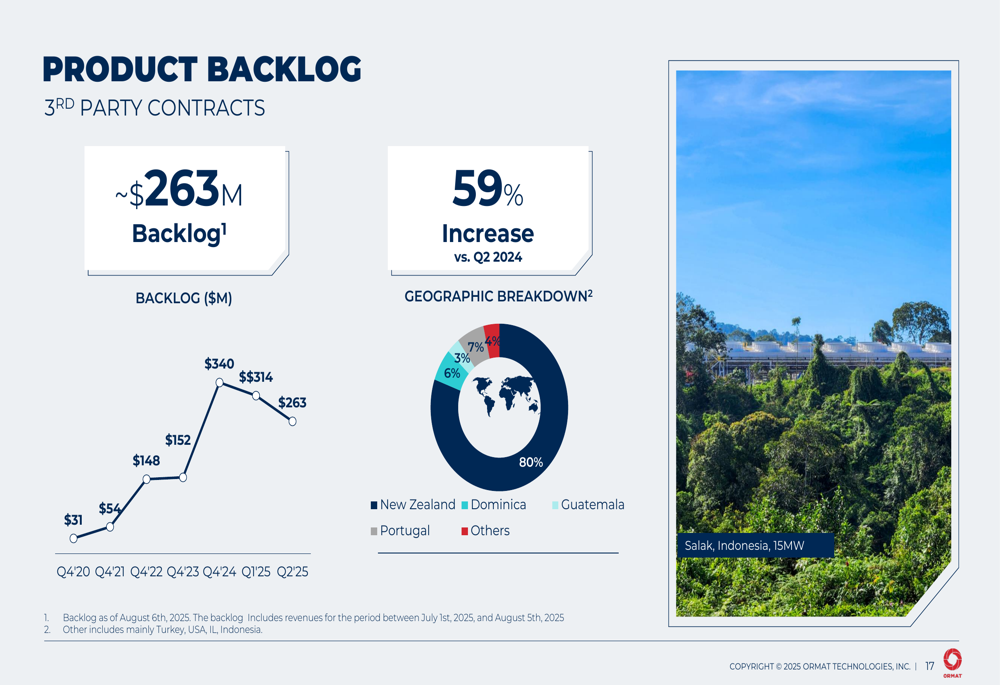

O segmento de Produtos mostrou crescimento robusto, com backlog atingindo aproximadamente US$ 263 milhões em 6 de agosto de 2025, representando um aumento de 59% em comparação ao 2º tri de 2024. A distribuição geográfica do backlog mostra concentração significativa na Nova Zelândia (80%), com porções menores em Dominica, Portugal, Guatemala e outros locais.

Como mostrado no seguinte gráfico de backlog de produtos:

Segmento de Armazenamento de Energia

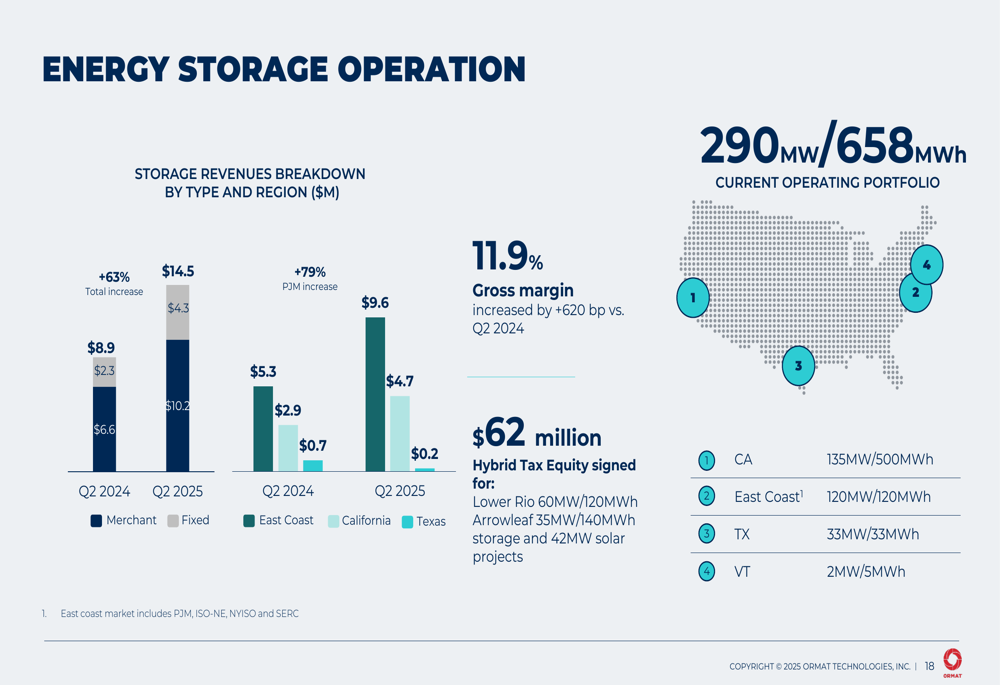

O segmento de Armazenamento de Energia continua sendo o negócio de crescimento mais rápido da Ormat, com receitas aumentando 63% em comparação ao 2º tri de 2024. A empresa atualmente opera um portfólio de 290MW/658MWh de ativos de armazenamento de energia, principalmente localizados na Califórnia, Costa Leste, Texas e Vermont.

As operações de armazenamento de energia e o crescimento da receita da empresa são ilustrados aqui:

Iniciativas estratégicas de crescimento

A Ormat delineou um plano ambicioso de crescimento visando CAGR de 15-17% para capacidade, CAGR de 8-9% para receita e CAGR de 9-11% para EBITDA ajustado de 2024 a 2028. A empresa pretende aumentar sua capacidade de 1,5 GW em 2024 para 2,6-2,8 GW até 2028, enquanto cresce a receita de US$ 880 milhões para US$ 1.200-1.250 milhões durante o mesmo período.

A trajetória de crescimento da empresa é ilustrada neste gráfico:

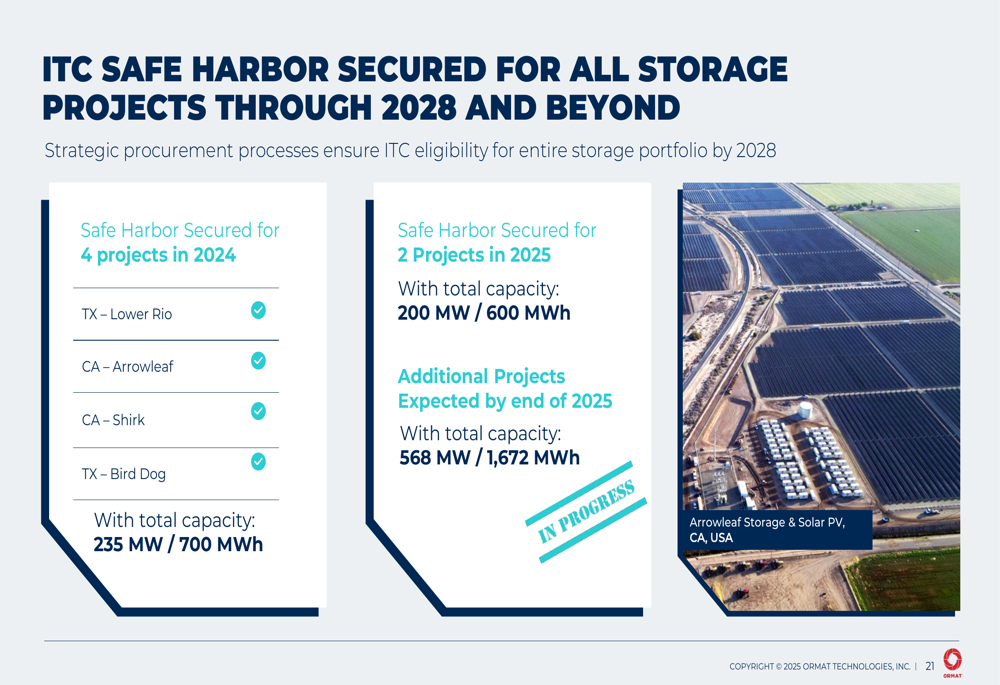

Um componente-chave da estratégia de crescimento da Ormat é garantir o safe harbor do Crédito Fiscal de Investimento (ITC) para todos os seus projetos de armazenamento até 2028 e além. A empresa já garantiu safe harbor para projetos com capacidade total de 235 MW/700 MWh em 2024 e 200 MW/600 MWh em 2025, com projetos adicionais esperados até o final de 2025.

Os detalhes da estratégia de safe harbor do ITC são mostrados aqui:

Ambiente regulatório e impacto financeiro

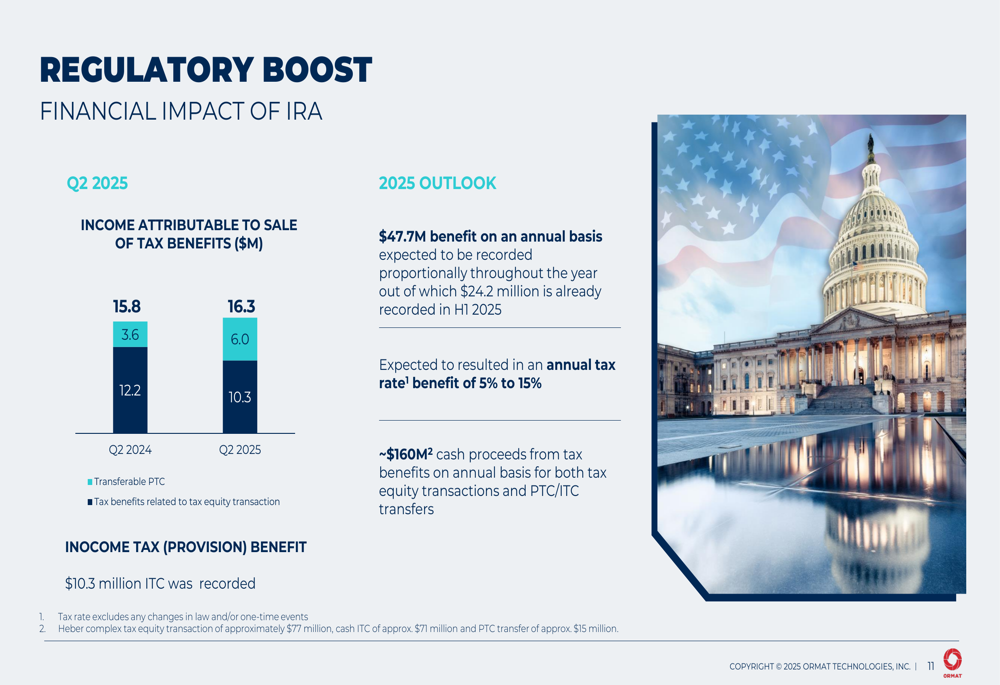

A Ormat continua se beneficiando significativamente da Lei de Redução da Inflação (IRA), com benefícios fiscais anuais esperados de US$ 47,7 milhões. A empresa registrou US$ 24,2 milhões desses benefícios no primeiro semestre de 2025 e prevê um benefício de taxa fiscal anual de 5% a 15%. Além disso, a Ormat espera aproximadamente US$ 160 milhões em receitas anuais de caixa provenientes de benefícios fiscais por meio de transações de capital fiscal e transferências de PTC/ITC.

O impacto financeiro da IRA é ilustrado neste gráfico:

O recentemente aprovado "One Big Beautiful Bill" estende o cronograma para incentivos fiscais de energia renovável, fornecendo créditos fiscais de 100% para projetos geotérmicos e de armazenamento que iniciem a construção até 31 de dezembro de 2033. Isso representa uma extensão significativa em relação aos prazos anteriores e proporciona à Ormat visibilidade de longo prazo para o desenvolvimento de projetos.

Perspectivas e orientações

A Ormat manteve suas orientações para 2025, projetando receita entre US$ 935-975 milhões (representando aproximadamente 9% de crescimento ano a ano) e EBITDA ajustado entre US$ 563-593 milhões. Para o longo prazo, a empresa visa receita de US$ 1.200-1.250 milhões e EBITDA ajustado de US$ 775-825 milhões até 2028.

A empresa destacou várias realizações no 2º tri de 2025 que a posicionam bem para crescimento futuro:

A forte posição de capital da Ormat, com liquidez total de US$ 551 milhões e caixa de operações do primeiro semestre de 2025 de US$ 185 milhões, proporciona a flexibilidade financeira para executar sua estratégia de crescimento. No entanto, a dívida líquida da empresa de US$ 2,5 bilhões e a relação dívida líquida/EBITDA ajustado de 4,4x sugerem que o gerenciamento cuidadoso da alavancagem será importante enquanto busca seus ambiciosos planos de expansão.

A empresa também está negociando aproximadamente 250MW de contratos de compra de energia (PPAs) com hyperscalers e data centers a taxas acima de US$ 100/MWh, o que representaria um prêmio significativo em relação às taxas históricas e poderia impulsionar uma melhoria na lucratividade nos próximos anos.

O CEO Doron Bouchard, como observado na teleconferência de resultados do 1º tri, permanece "comprometido em alcançar nossa trajetória de crescimento de 2,6 a 2,8 gigawatts de capacidade de geração até o final de 2028", uma meta que parece ser apoiada pelo atual pipeline de projetos da empresa e ambiente regulatório.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: