Gastos globais com data centers devem ultrapassar US$ 500 bilhões em 2025

As ações da Primo Water Corp (NYSE:PRMB) caíram mais de 11% nas negociações de pré-mercado na quinta-feira, após a apresentação dos resultados do 2º tri de 2025 revelar resultados mistos, com vendas comparáveis em queda apesar das melhorias nas margens. O gigante da água engarrafada enfrentou desafios operacionais significativos, incluindo danos causados por um tornado em uma instalação importante, enquanto suas marcas premium continuaram a apresentar forte crescimento.

Destaques do desempenho trimestral

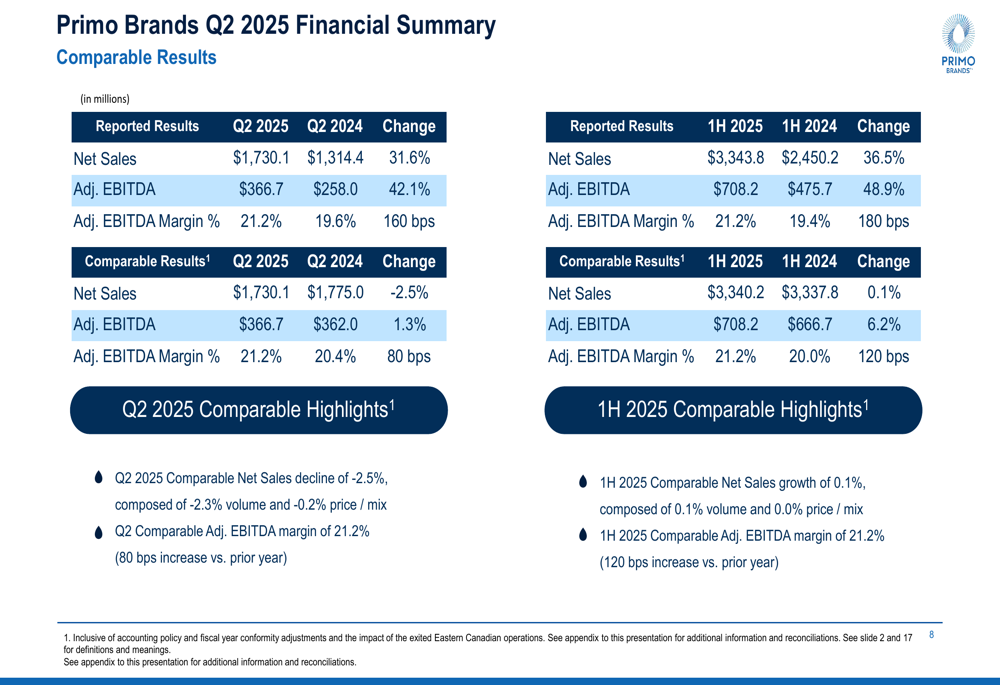

A Primo Water reportou vendas líquidas de US$ 1.730,1 milhões no 2º tri de 2025, representando um aumento de 31,6% em base reportada. No entanto, em base comparável, as vendas líquidas caíram 2,5%. O EBITDA ajustado atingiu US$ 366,7 milhões, um aumento de 42,1% em relação ao ano anterior, com a margem de EBITDA ajustada expandindo para 21,2%, uma melhoria de 160 pontos base.

Para o primeiro semestre de 2025, as vendas líquidas reportadas totalizaram US$ 3.343,8 milhões, um aumento de 36,5%, enquanto as vendas líquidas comparáveis mostraram um crescimento mínimo de 0,1%. O EBITDA ajustado do primeiro semestre aumentou 48,9% para US$ 708,2 milhões, com margens melhorando 180 pontos base para 21,2%.

Como mostrado no seguinte resumo financeiro:

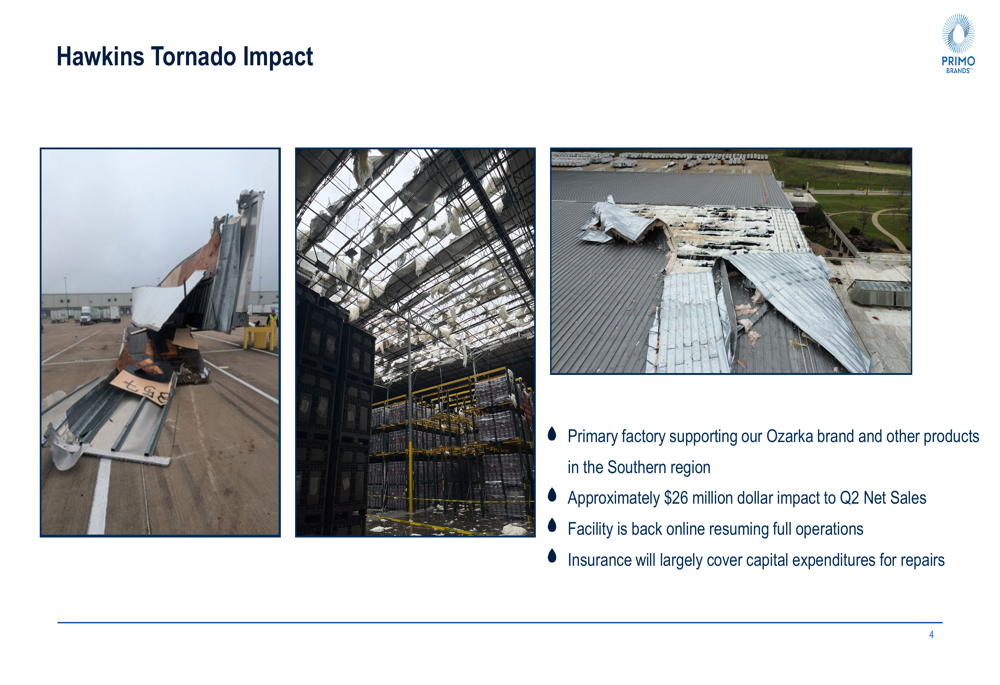

Os resultados da empresa foram significativamente impactados por um tornado que atingiu sua instalação em Hawkins, uma fonte primária para a marca Ozarka e outros produtos na região Sul. O desastre natural causou aproximadamente US$ 26 milhões em vendas líquidas perdidas no 2º tri, embora a empresa tenha observado que a instalação já está operando novamente com operações completas. Espera-se que o seguro cubra a maior parte dos gastos de capital para reparos.

Os danos do tornado à instalação de fabricação são retratados aqui:

Sucesso do segmento premium

O canal de água premium emergiu como um ponto brilhante no portfólio da Primo, com as marcas Mountain Valley e Saratoga entregando um crescimento de 44,2% nas vendas líquidas ano a ano no 2º tri. A empresa atribuiu esse sucesso à expansão das ofertas PET (tereftalato de polietileno), que impulsionou o crescimento nos pontos totais de distribuição.

Para resolver as restrições de fornecimento e apoiar o crescimento contínuo neste segmento, a Primo iniciou a construção de uma nova instalação da Mountain Valley em Hot Springs, Arkansas, durante o 2º tri de 2025, com conclusão prevista para o primeiro semestre de 2026.

As marcas premium e a construção da nova instalação são mostradas aqui:

Desafios operacionais e planos de recuperação

Além do impacto do tornado, a Primo Water enfrenta desafios em seu segmento de entrega direta, que atende residências e escritórios. A empresa delineou um plano de recuperação abrangente focado em cinco áreas-chave: fornecimento de produtos, planejamento logístico, otimização de rotas, ações de recuperação e atualizações operacionais.

"Estamos implementando entregas de rotas nos fins de semana e feriados, iniciativas de recuperação de garrafas e promoções de atendimento ao cliente para melhorar nosso desempenho de entrega direta", disse Robbert Rietbroek, Diretor Executivo, durante a apresentação.

Além disso, o negócio de dispensadores de água da empresa, que representa aproximadamente 1% do total de vendas líquidas, enfrenta incertezas devido às implicações tarifárias. A administração observou que está trabalhando com fornecedores em gastos promocionais para mitigar esses impactos, enquanto enfatiza que 98% das vendas líquidas da empresa são baseadas nos EUA, limitando a exposição geral a tarifas.

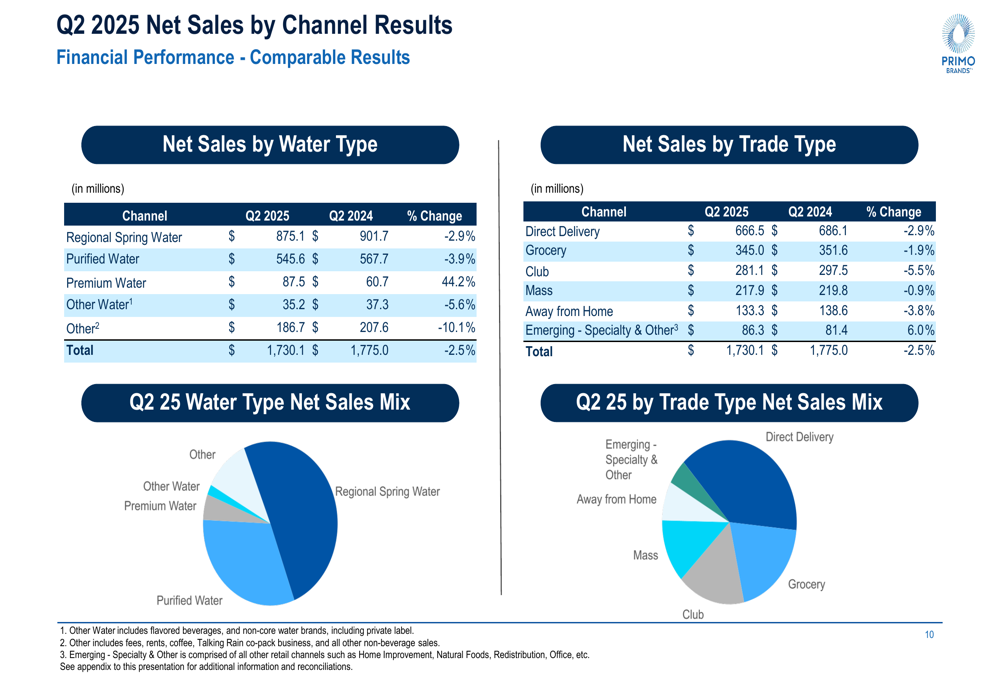

O mix de vendas por tipo de água e canal de comércio para o 2º tri de 2025 é ilustrado nestes gráficos:

Posição financeira e perspectivas

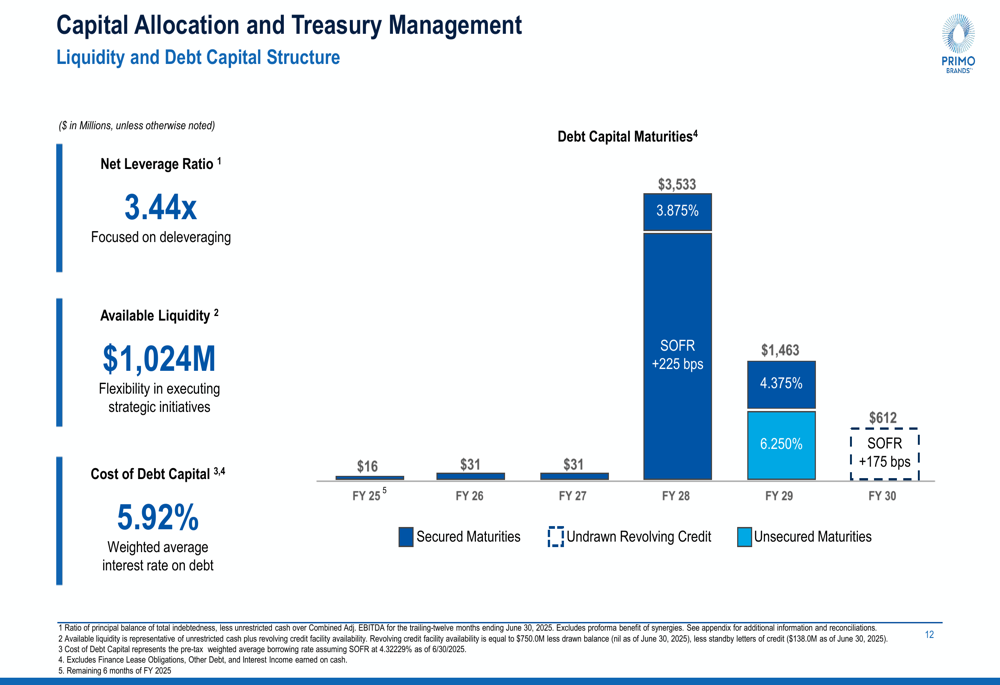

A Primo Water reportou um índice de alavancagem líquida de 3,44x, com a administração enfatizando o foco na desalavancagem. A empresa mantém forte liquidez de US$ 1.024 milhões, proporcionando flexibilidade para iniciativas estratégicas, com um custo atual de capital de dívida de 5,92%.

O perfil de vencimento da dívida da empresa mostra obrigações mínimas de curto prazo, com apenas US$ 16 milhões vencendo no ano fiscal de 2025 e US$ 31 milhões tanto em 2026 quanto em 2027. A maioria da dívida vence em 2028 (US$ 3.533 milhões) e 2029 (US$ 1.463 milhões).

O cronograma de vencimento da dívida é mostrado aqui:

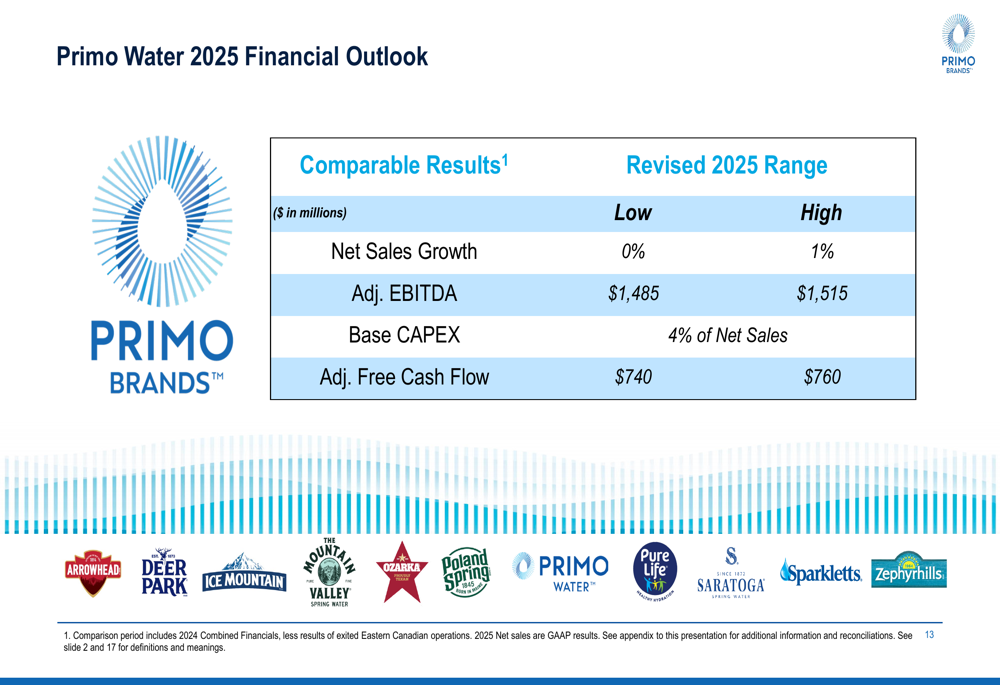

Olhando para o futuro, a Primo Water forneceu sua perspectiva financeira para 2025, projetando um modesto crescimento de vendas líquidas de 0-1%, EBITDA ajustado de US$ 1.485-US$ 1.515 milhões, despesas de capital em 4% das vendas líquidas e fluxo de caixa livre ajustado de US$ 740-US$ 760 milhões.

A orientação para o ano inteiro da empresa é detalhada aqui:

Oportunidades de sinergia

Após sua fusão com a BlueTriton, a Primo Water identificou oportunidades significativas de sinergia de custos em várias áreas funcionais. Estas incluem a otimização de locais de fabricação, rotas, filiais e gestão de estoque; melhoria da eficiência de compras; aproveitamento do sistema ERP recentemente implementado da BlueTriton; alinhamento das operações do call center; e simplificação de sistemas e processos em áreas funcionais-chave.

A queda acentuada das ações no pré-mercado sugere que os investidores podem estar preocupados com a queda nas vendas e a perspectiva de crescimento modesto, apesar das melhorias nas margens e do sucesso do segmento premium. Esta reação contrasta com o forte desempenho da empresa em 2024, quando entregou um crescimento de 5,4% nas vendas líquidas e um aumento de 19,5% no EBITDA ajustado.

Enquanto a Primo Water navega por desafios operacionais enquanto busca oportunidades de sinergia, os investidores estarão observando atentamente para ver se a administração pode cumprir seus planos de recuperação e metas financeiras para o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: