Preços do petróleo Brent devem cair ainda mais no último trimestre de 2025, prevê Citi

Introdução e contexto de mercado

A Qliro AB (STO:QLIRO) apresentou seus resultados do 2º tri de 2025 em 26 de agosto, destacando um crescimento significativo nos volumes de pagamento, apesar dos contínuos desafios de rentabilidade. As ações da empresa caíram 7,59% para 20,70 SEK após a apresentação, refletindo a preocupação dos investidores com o aumento do prejuízo operacional, apesar do forte crescimento em volume.

A empresa fintech sueca está seguindo uma estratégia ambiciosa para se tornar uma provedora líder de pagamentos composáveis nos países nórdicos e, eventualmente, em toda a UE. Isso ocorre em um cenário desafiador para o e-commerce na Suécia, onde o mercado diminuiu 3% no 2º tri, tornando o crescimento de volume da Qliro ainda mais notável, pois indica ganhos substanciais de participação de mercado.

Destaques do desempenho trimestral

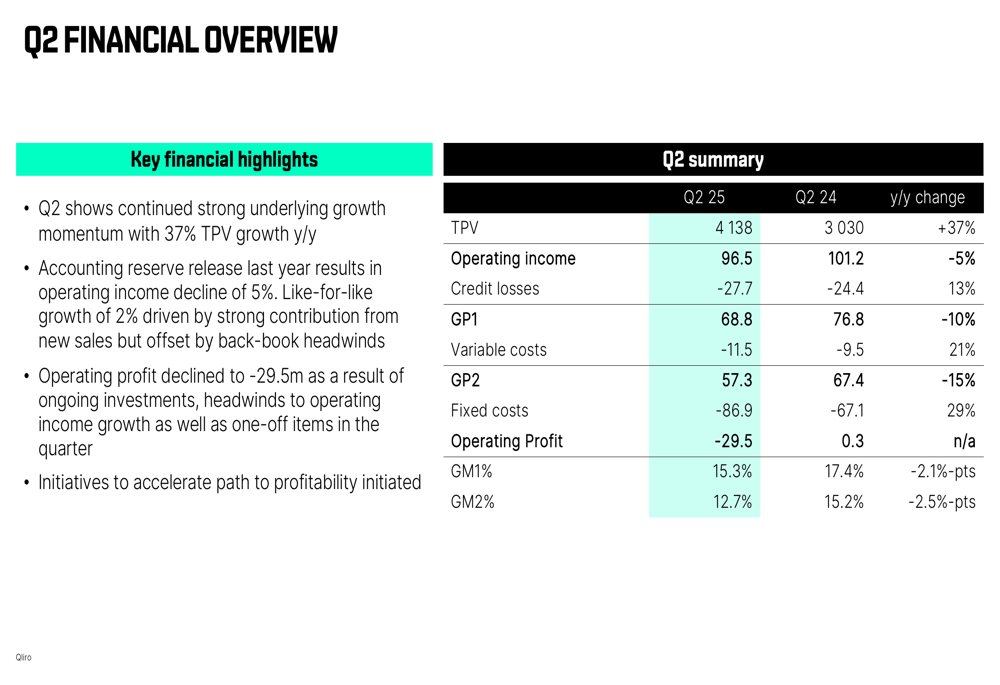

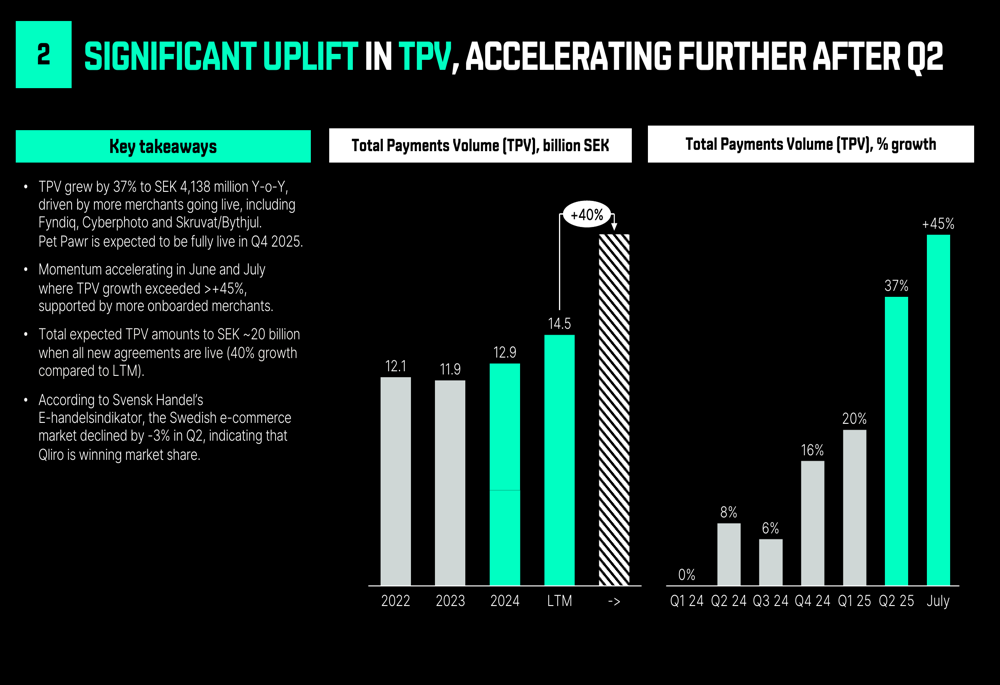

A Qliro reportou um aumento de 37% no Volume Total de Pagamentos (TPV) em relação ao ano anterior, atingindo SEK 4.138 milhões no 2º tri de 2025, com o impulso acelerando para mais de 45% de crescimento em julho. Este forte crescimento em volume, no entanto, não se traduziu em melhor desempenho financeiro, já que a receita operacional diminuiu 5% para SEK 96,5 milhões em comparação com o 2º tri de 2024.

Como mostrado na seguinte visão financeira abrangente da apresentação:

O lucro bruto da empresa diminuiu 10% para SEK 68,8 milhões, enquanto o lucro operacional caiu para negativo SEK 29,5 milhões, de um positivo SEK 0,3 milhão no mesmo período do ano passado. As perdas de crédito aumentaram 13% para SEK 27,7 milhões, e tanto os custos fixos quanto variáveis aumentaram significativamente, com os custos fixos subindo 29% em relação ao ano anterior.

A divergência entre o crescimento de volume e o desempenho financeiro é ilustrada neste gráfico de crescimento de TPV:

Iniciativas estratégicas

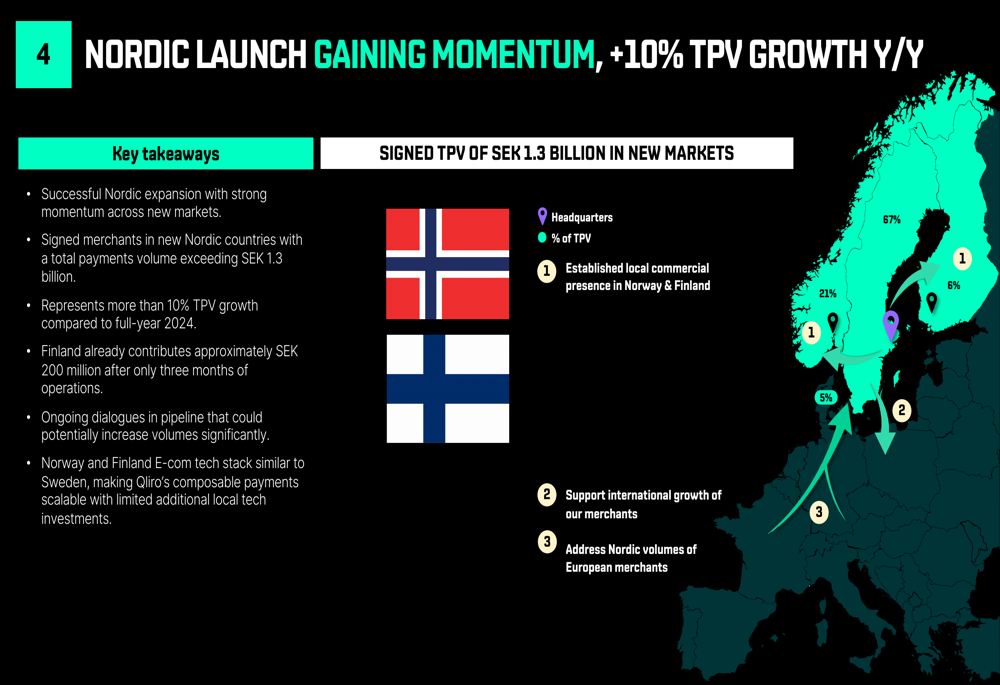

O foco estratégico da Qliro está centrado na expansão nórdica, no crescimento de sua base de comerciantes PMEs e na otimização de sua oferta Buy Now, Pay Later (BNPL). A empresa fez progressos significativos em sua expansão nórdica, assinando contratos com comerciantes na Noruega e Finlândia com um volume total de pagamentos excedendo SEK 1,3 bilhão.

A estratégia de expansão nórdica é visualizada nesta divisão regional:

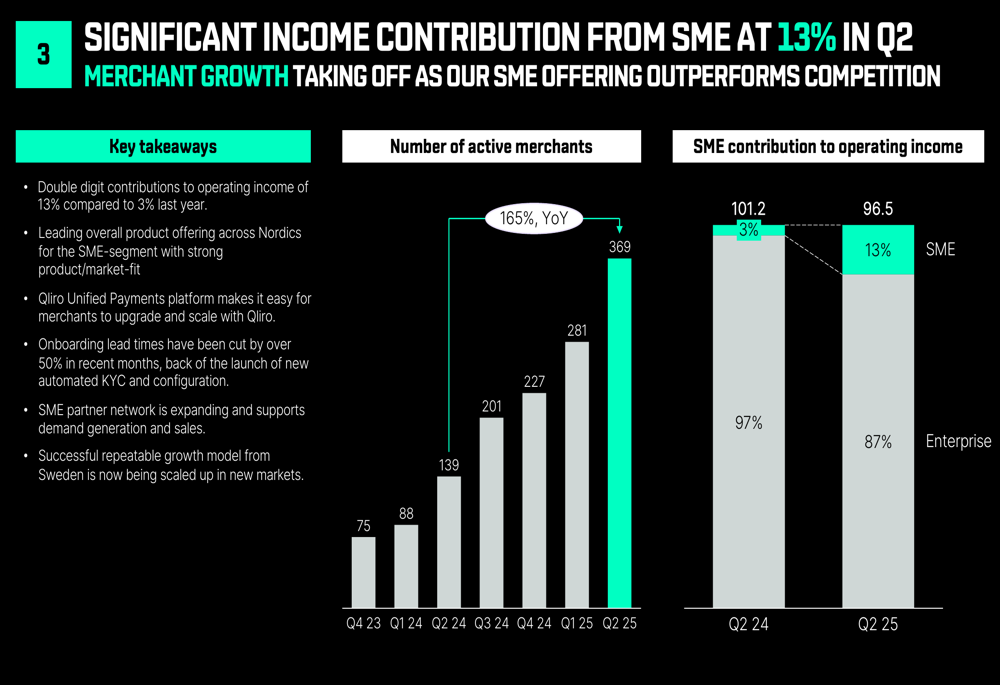

Pequenas e médias empresas (PMEs) tornaram-se um segmento cada vez mais importante para a Qliro, com sua contribuição para a receita operacional crescendo de 3% no 2º tri de 2024 para 13% no 2º tri de 2025. A empresa também melhorou sua eficiência de integração, reduzindo os prazos em mais de 50% nos últimos meses.

Este gráfico ilustra a crescente importância do segmento de PMEs:

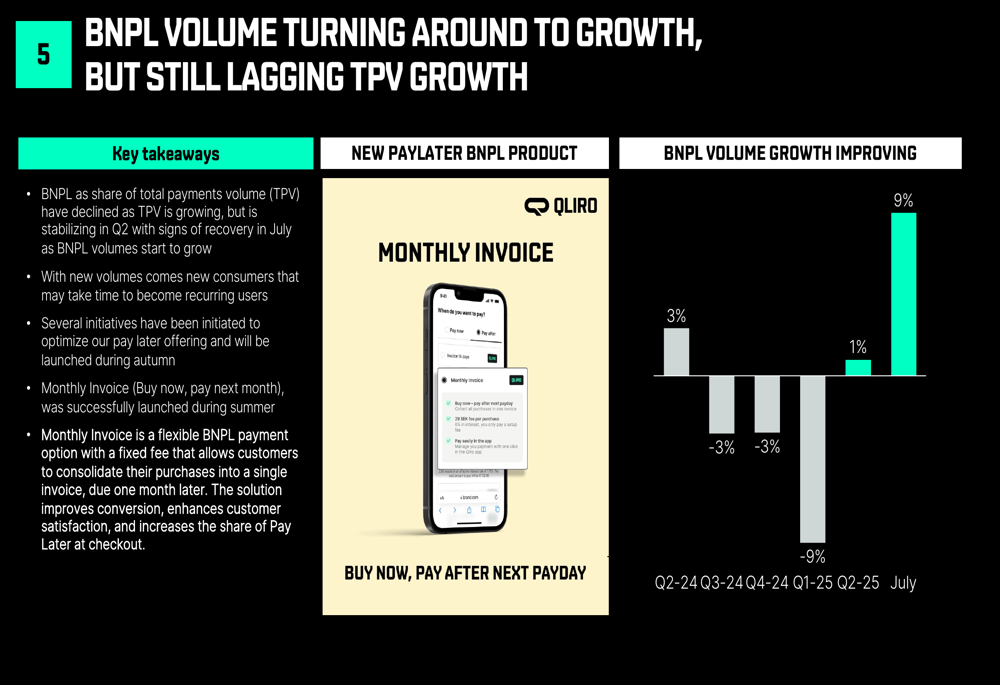

Após experimentar declínios em seu negócio BNPL, a Qliro está vendo sinais iniciais de recuperação, com volumes de BNPL voltando a crescer no 2º tri de 2025 e acelerando para um crescimento de 9% em relação ao ano anterior em julho. A empresa planeja lançar várias iniciativas para otimizar sua oferta de pagamento posterior durante o outono.

A tendência de recuperação do BNPL é mostrada neste gráfico:

Análise financeira detalhada

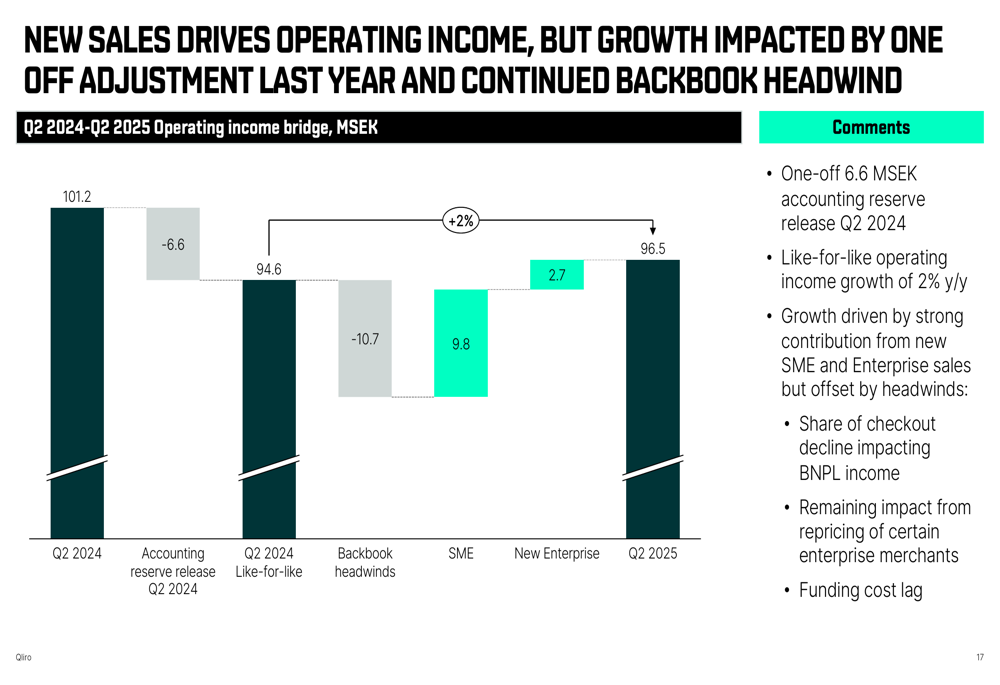

Apesar do forte crescimento em volume, a receita operacional da Qliro diminuiu devido a vários fatores. A empresa forneceu uma análise detalhada explicando a mudança ano a ano:

Uma liberação única de reserva contábil de SEK 6,6 milhões no 2º tri de 2024 criou uma base de comparação desafiadora. Além disso, contratempos de carteira existente de SEK 10,7 milhões, incluindo declínio no checkout, reajuste de preços de certos comerciantes corporativos e atraso no custo de financiamento, impactaram negativamente os resultados. Esses contratempos foram parcialmente compensados por SEK 9,8 milhões em contribuição de PMEs e SEK 2,7 milhões de novas vendas corporativas.

A empresa também realizou iniciativas de rentabilidade, com SEK 2,2 milhões em custos assumidos durante o 2º tri de 2025, que devem gerar economias anuais de SEK 4 milhões. Essas iniciativas incluem redução de custos bancários e Swish, redução de custos de aquisição de cartões e renegociações com fornecedores.

Posição de capital e financiamento

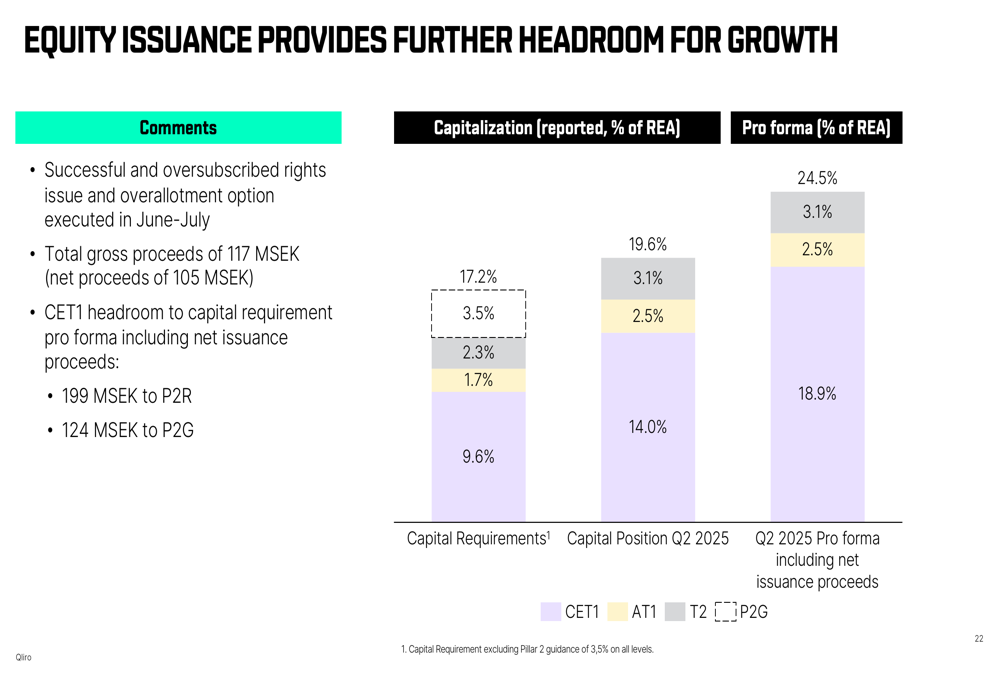

A Qliro levantou com sucesso SEK 117 milhões através de uma emissão de direitos com excesso de subscrição no 2º tri, com receitas líquidas de SEK 105 milhões. Combinado com um título Tier 2 de SEK 70 milhões emitido no trimestre, a empresa fortaleceu significativamente sua posição de capital.

A posição de capital melhorada é ilustrada neste gráfico:

O aumento de capital elevou o índice CET1 da Qliro de 19,6% para 24,5% em base pro forma, proporcionando margem adicional para investimentos em crescimento.

Declarações prospectivas

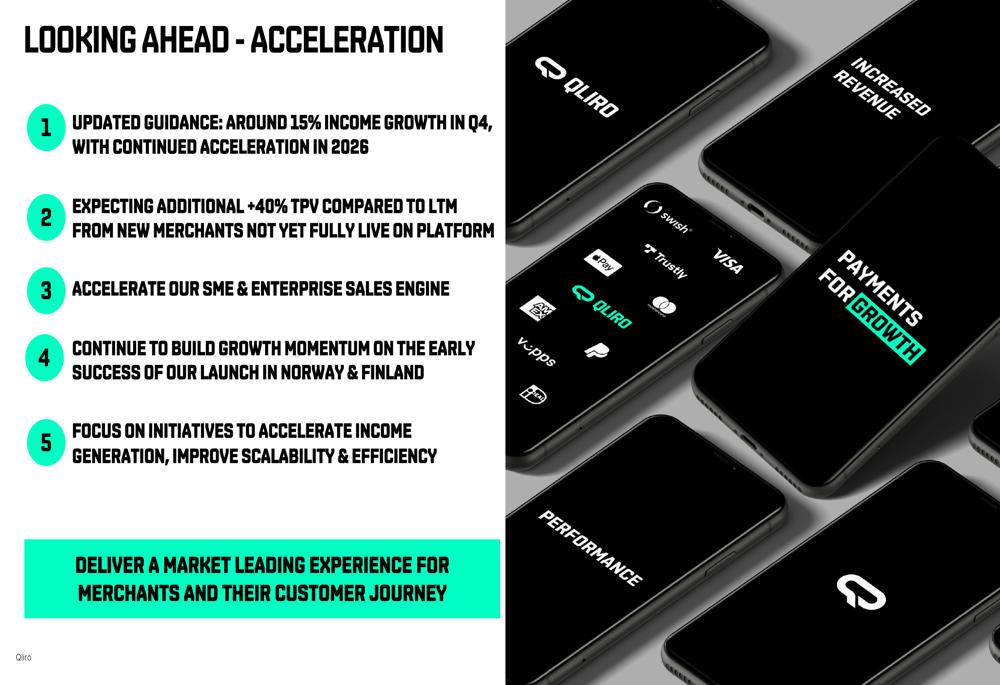

Olhando para o futuro, a Qliro atualizou sua orientação para cerca de 15% de crescimento de receita no 4º trimestre, uma perspectiva mais modesta em comparação com sua orientação anterior de 15-30% de crescimento de receita no segundo semestre de 2024, mencionada na teleconferência de resultados do 1º tri.

A empresa espera manter seu forte impulso de crescimento de TPV, projetando um TPV adicional de 40% em comparação com os últimos doze meses. As áreas de foco principais incluem acelerar vendas para PMEs e corporações, construir sobre o sucesso inicial na Noruega e Finlândia, e implementar iniciativas para melhorar a geração de receita, escalabilidade e eficiência.

O roteiro estratégico da Qliro é resumido neste slide prospectivo:

Embora a Qliro continue demonstrando crescimento impressionante em volume e ganhos de participação de mercado, a empresa enfrenta desafios significativos para traduzir esse crescimento em melhor rentabilidade. O aumento do prejuízo operacional e os custos elevados associados à expansão nórdica provavelmente permanecerão preocupações-chave para os investidores no curto prazo, mesmo enquanto a empresa constrói uma base para potencial sucesso a longo prazo no competitivo mercado de pagamentos nórdico.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: