Wegovy, da Novo Nordisk, reduz risco cardíaco em 57% ante droga rival da Eli Lilly, diz estudo

Introdução e contexto de mercado

A Ramaco Resources (NASDAQ:METC) reportou um prejuízo líquido de US$ 13,97 milhões no segundo trimestre de 2025, continuando um período desafiador para a produtora de carvão metalúrgico enquanto simultaneamente lançava sua mudança estratégica para elementos de terras raras e minerais críticos. As ações da empresa caíram 3,49% na pré-abertura do mercado em 01.08.2025, após a divulgação de sua apresentação aos investidores.

Os resultados do 2º tri estendem a tendência negativa observada no 1º tri, quando a empresa reportou um prejuízo líquido de US$ 9 milhões. Apesar desses ventos contrários financeiros, a Ramaco destacou progresso significativo em sua estratégia de diversificação, mais notavelmente a abertura oficial de sua mina Brook em Wyoming em julho de 2025.

Destaques do desempenho trimestral

O desempenho financeiro da Ramaco no 2º tri de 2025 reflete os desafios contínuos no mercado de carvão metalúrgico. A empresa reportou um prejuízo líquido de US$ 13,97 milhões para o trimestre, comparado a um lucro líquido de US$ 11,19 milhões para o ano completo de 2024.

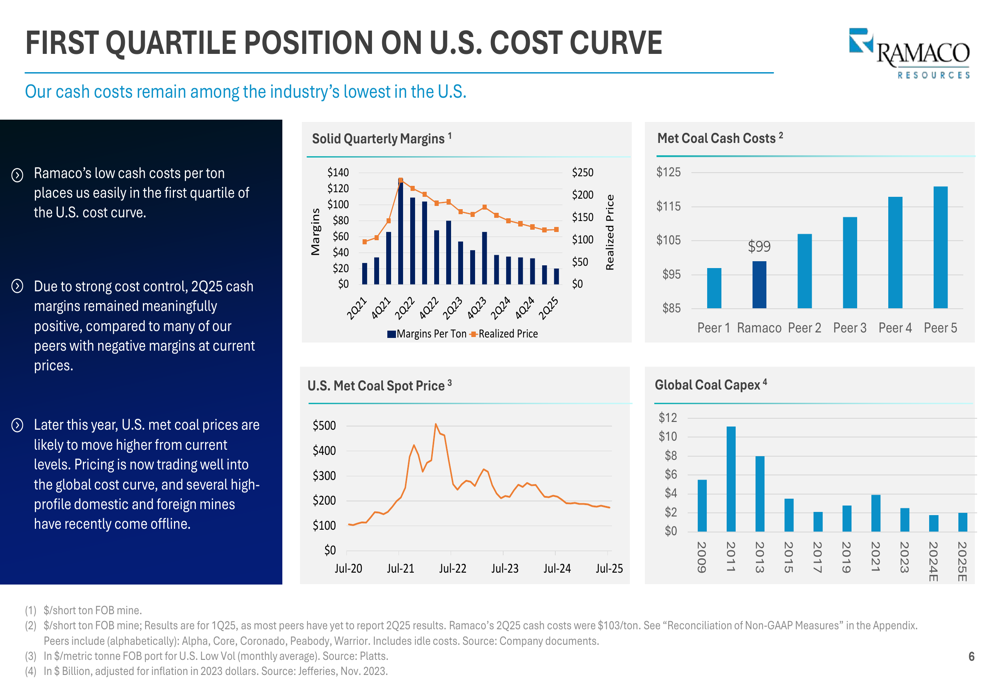

A empresa manteve sua posição de liderança na indústria em termos de custos, com custos de caixa de US$ 101 por tonelada no primeiro semestre de 2025, o que a Ramaco afirma estar entre os mais baixos em seu grupo de pares. Esta vantagem de custo é ilustrada na análise comparativa da empresa:

Para o ano completo de 2024, a Ramaco reportou:

- Receita: US$ 666 milhões

- EBITDA Ajustado: US$ 106 milhões

- Lucro Líquido: US$ 11 milhões

- Volume de Vendas: 4,0 milhões de toneladas

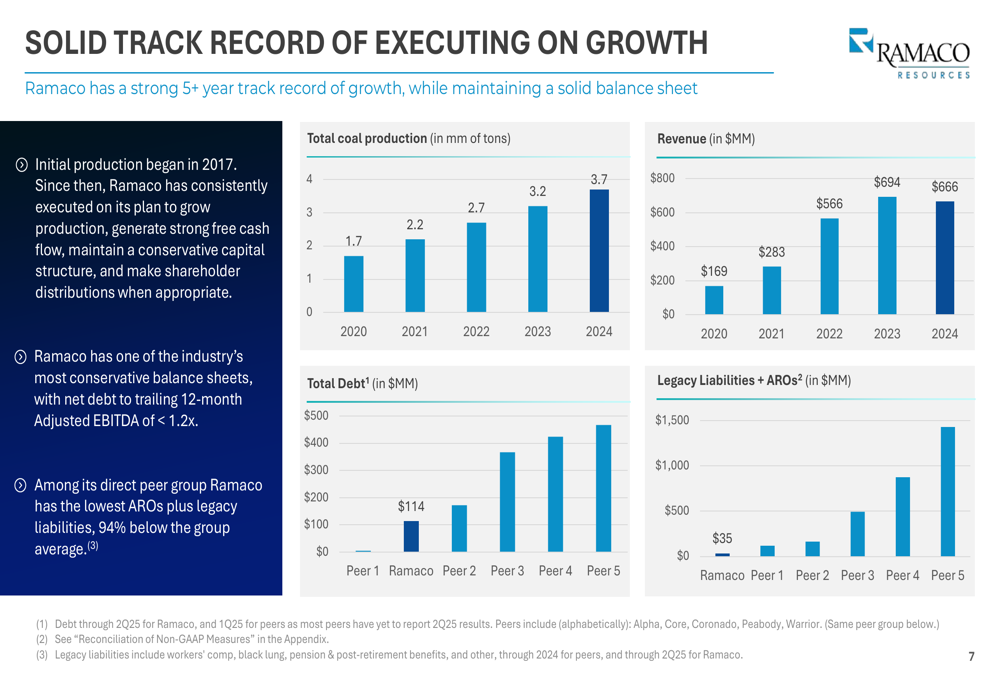

A empresa manteve um balanço conservador com dívida líquida para EBITDA Ajustado dos últimos 12 meses inferior a 1,2x, posicionando-a favoravelmente em comparação aos pares. Esta disciplina financeira é evidente na trajetória de crescimento da empresa enquanto gerencia os níveis de dívida:

Iniciativas estratégicas

O ponto central da evolução estratégica da Ramaco é sua mina Brook em Wyoming, que abriu oficialmente em julho de 2025. A mina representa uma diversificação significativa para elementos de terras raras (ETR) e minerais críticos, posicionando a empresa para abordar vulnerabilidades na cadeia de suprimentos de minerais atualmente dominados pela China.

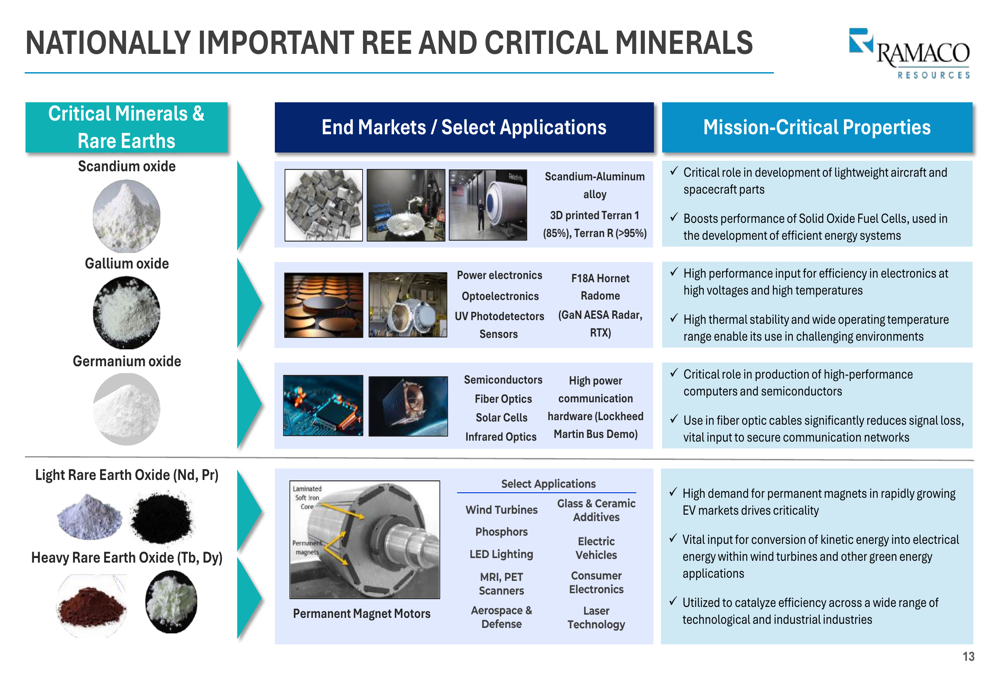

De acordo com a apresentação, espera-se que a mina Brook seja a única mina de fonte primária para gálio, germânio e escândio no mundo—minerais críticos com aplicações nos setores aeroespacial, de defesa e de energia renovável. A importância estratégica desses minerais é destacada na análise da empresa:

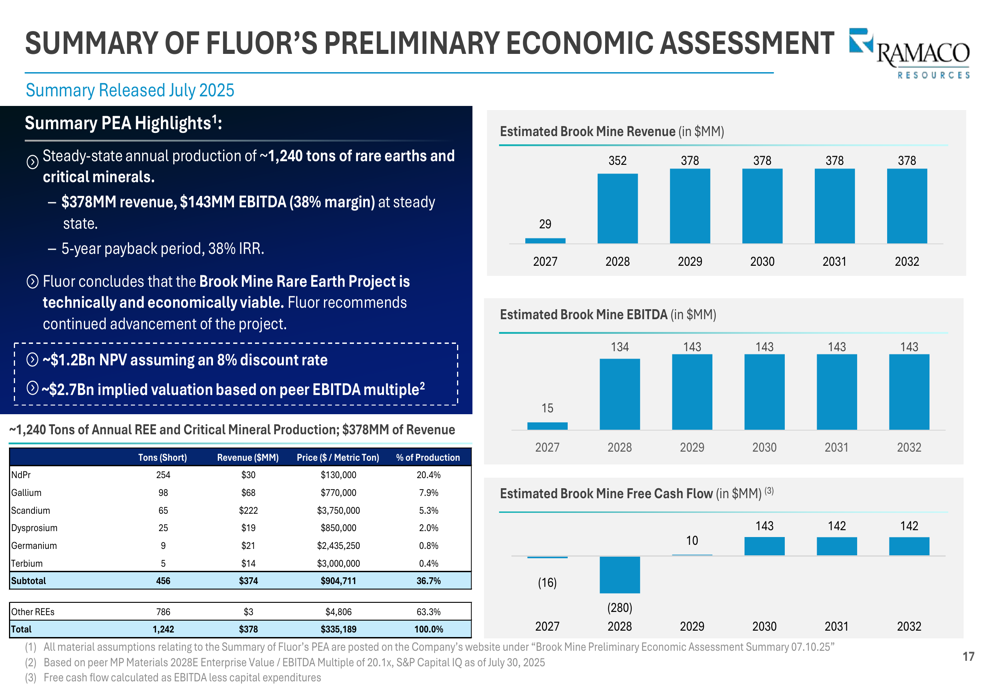

A Avaliação Econômica Preliminar da Fluor para a mina Brook projeta uma produção anual estável de aproximadamente 1.240 toneladas de terras raras e minerais críticos, com receita anual estimada de US$ 378 milhões e EBITDA de US$ 143 milhões (margem de 38%) quando totalmente operacional:

O CEO Randy Atkins enfatizou esta mudança estratégica na teleconferência de resultados do 1º tri, afirmando: "Estamos agora prontos para transformar a Ramaco em uma produtora de minerais críticos, além de uma empresa de carvão metalúrgico." A empresa planeja usar a receita das vendas de carvão para efetivamente reduzir o custo da mina para a operação de terras raras.

Declarações prospectivas

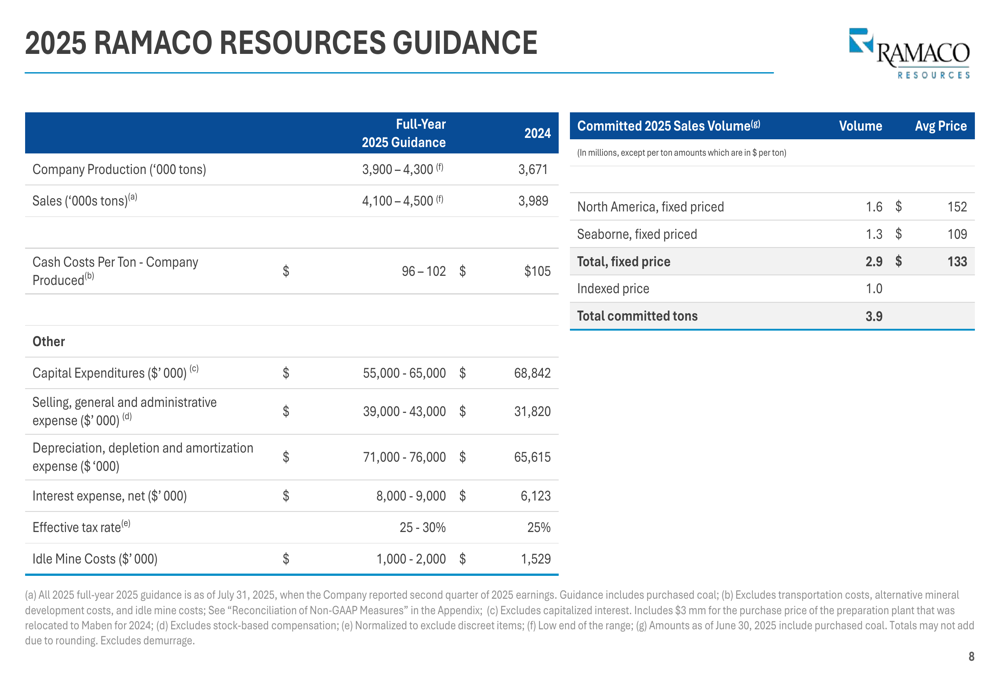

A Ramaco forneceu orientações detalhadas para 2025, projetando:

- Produção: 3.900-4.300 mil toneladas (acima de 3.671 em 2024)

- Vendas: 4.100-4.500 mil toneladas (acima de 3.989 em 2024)

- Custos de Caixa Por Tonelada: US$ 96-102 (melhorado em relação a US$ 105 em 2024)

- Despesas de capital: US$ 55.000-65.000 mil (abaixo de US$ 68.842 em 2024)

A orientação abrangente mostra as expectativas da Ramaco para crescimento modesto e melhoria na eficiência de custos:

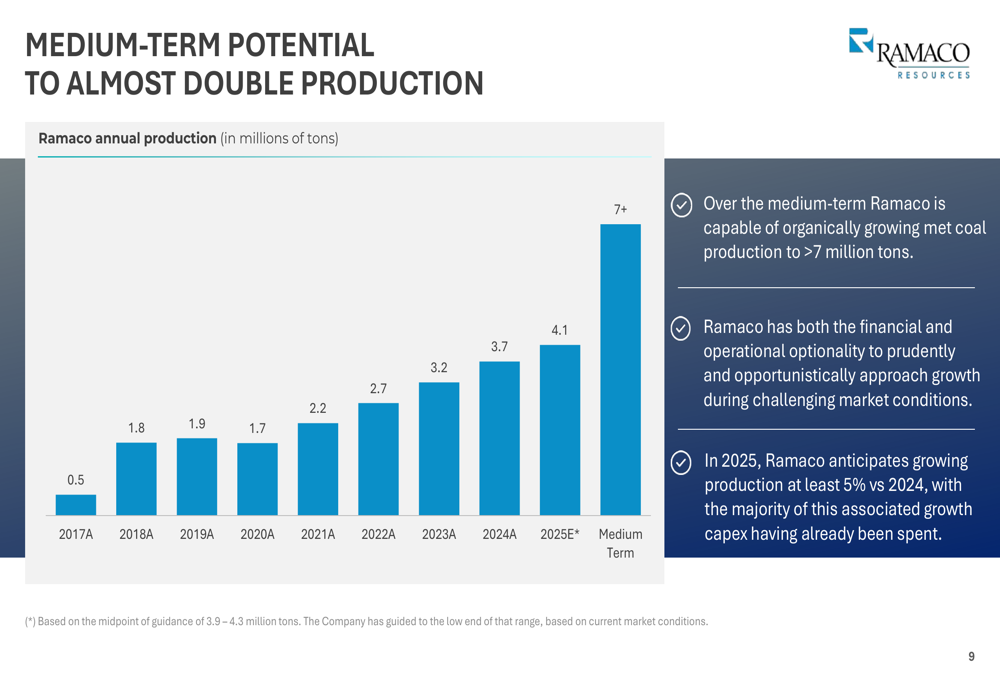

Olhando além de 2025, a empresa delineou planos ambiciosos de médio prazo para quase dobrar sua produção de carvão metalúrgico para mais de 7 milhões de toneladas, representando um potencial significativo de crescimento orgânico:

Para a mina Brook, os próximos passos incluem a conclusão de uma usina de processamento piloto até o final do ano, com testes piloto conduzidos ao longo de seis meses. Este cronograma sugere que a produção comercial de elementos de terras raras poderia começar no final de 2026 ou 2027, embora a empresa não tenha fornecido datas específicas na apresentação.

Posição competitiva na indústria

A Ramaco se posiciona como uma produtora de carvão metalúrgico "pura" com uma posição de custo vantajosa em Appalachia. A empresa enviou carvão metalúrgico para mais de 20 países e mantém um dos balanços mais conservadores da indústria.

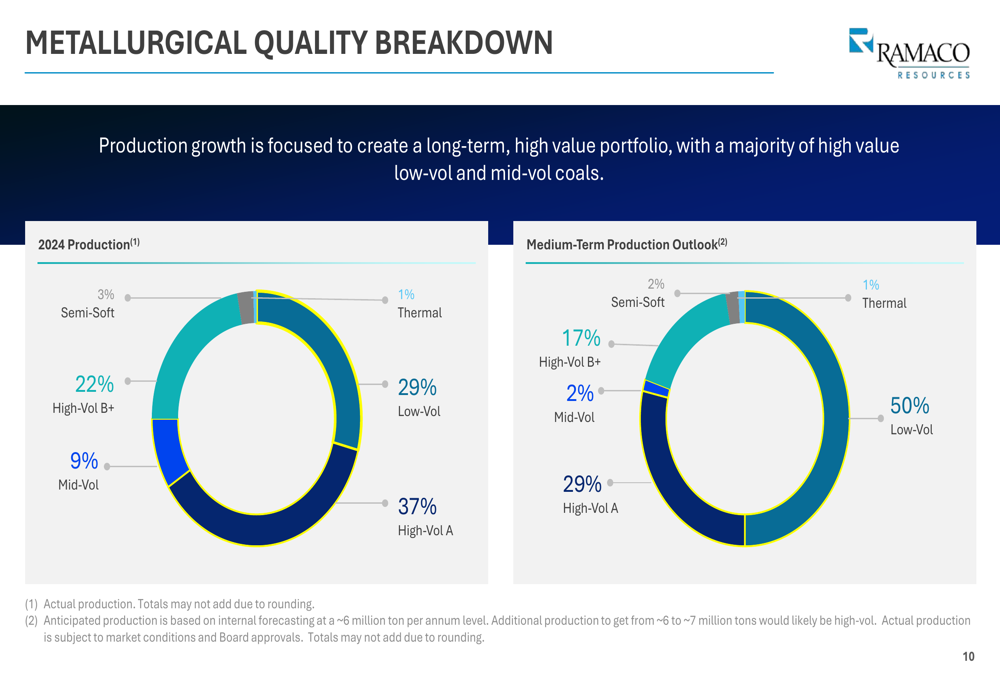

A apresentação destacou a estratégia da Ramaco de mudar seu mix de produção para tipos de carvão de maior valor. No médio prazo, a empresa planeja aumentar o carvão de baixa volatilidade de 29% para 50% de seu mix de produção, enquanto reduz o carvão de alta volatilidade B+ de 22% para 17%:

No espaço de terras raras e minerais críticos, a Ramaco enfatizou as vantagens únicas da mina Brook, incluindo:

- Mina já licenciada que abriu em julho de 2025

- Percentual significativo de ETR magnéticos (neodímio, praseodímio, disprósio e térbio)

- Estimada como a única mina de fonte primária para gálio, germânio e escândio globalmente

A cesta de minerais diferenciada da empresa, com mais de 40% consistindo de ETR magnéticos de alto valor e minerais críticos, posiciona a Ramaco para potencialmente capturar preços premium em mercados atualmente dominados por fornecedores chineses.

Embora os resultados financeiros do 2º tri de 2025 mostrem desafios contínuos, a mudança estratégica da Ramaco para elementos de terras raras e minerais críticos, combinada com seu negócio de carvão metalúrgico com vantagem de custo, apresenta um caminho duplo de crescimento que poderia remodelar o perfil financeiro da empresa nos próximos anos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: