Bitcoin segue em compasso de espera após corte de juros nos EUA

Introdução e contexto de mercado

A Rayonier Advanced Materials (Nova York:RYAM) apresentou seus resultados financeiros do segundo trimestre de 2025 em 6 de agosto, revelando um período desafiador para a produtora de celulose especializada. A empresa reportou prejuízo operacional em meio a obstáculos relacionados a tarifas, impactos cambiais e desafios operacionais, levando a uma redução nas projeções para o ano. As ações da RYAM fecharam a US$ 3,83 em 5 de agosto, próximas à mínima de 52 semanas de US$ 3,45, refletindo as preocupações contínuas dos investidores após um primeiro trimestre decepcionante.

A apresentação posicionou 2025 como um "ano de baixa", com o 2º tri marcando o ponto mais crítico, enquanto delineava uma ambiciosa estratégia de transformação visando retornar ao crescimento em 2026 e além. A administração enfatizou que os desafios atuais são em grande parte temporários, com planos para desinvestir em segmentos de baixo desempenho e focar em especialidades de celulose com margens mais altas.

Destaques do desempenho trimestral

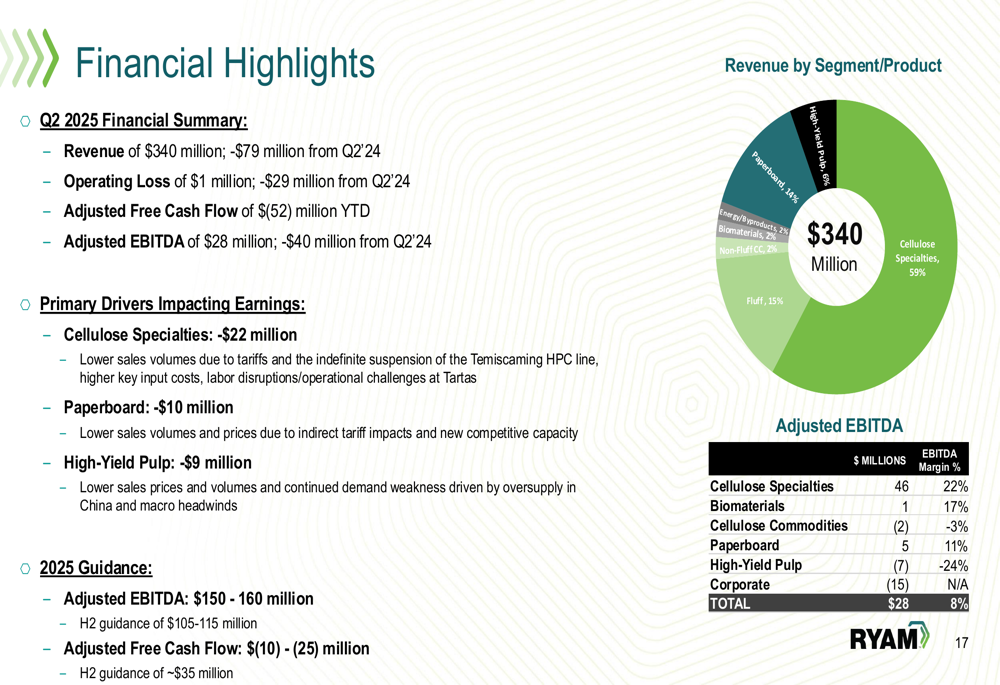

A RYAM reportou receita de US$ 340 milhões no 2º tri de 2025, uma queda de US$ 79 milhões em relação ao 2º tri de 2024, com prejuízo operacional de US$ 1 milhão, comparado a um lucro operacional de US$ 28 milhões no mesmo período do ano anterior. O fluxo de caixa livre ajustado da empresa ficou em US$ (52) milhões no acumulado do ano.

Como mostrado nos seguintes destaques financeiros da apresentação:

O desempenho variou significativamente entre os segmentos de negócios. Especialidades de Celulose, que representa 59% da receita, gerou US$ 208 milhões em vendas com lucro operacional de US$ 29 milhões e uma saudável margem EBITDA de 22%. No entanto, as vendas diminuíram US$ 33 milhões devido a volumes mais baixos impulsionados por pausas em pedidos relacionadas a tarifas.

Em contraste, a Polpa de Alto Rendimento continuou a enfrentar dificuldades com prejuízo operacional de US$ (7) milhões e margem EBITDA negativa de (24)%, enquanto o segmento de Papelão ficou no ponto de equilíbrio no nível de lucro operacional, com margem EBITDA de 11%.

Iniciativas estratégicas

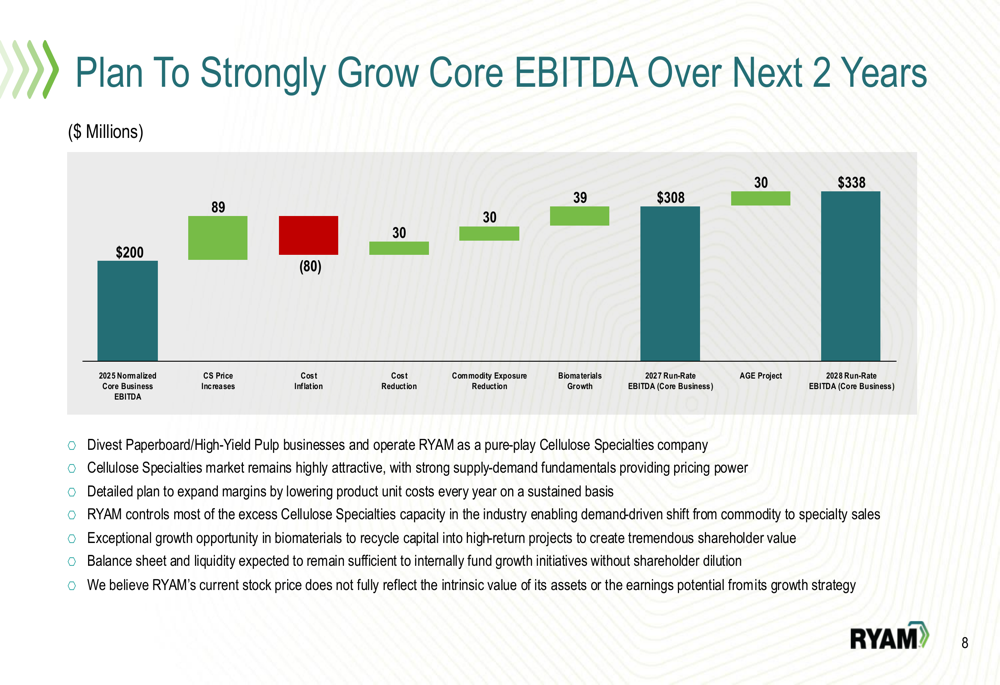

A apresentação delineou o caminho da RYAM para recuperação e crescimento, com um plano abrangente para aumentar o EBITDA normalizado do negócio principal de US$ 200 milhões em 2025 para aproximadamente US$ 338 milhões até 2028. Esta estratégia de crescimento é ilustrada no seguinte gráfico em cascata:

Os principais impulsionadores desse crescimento incluem aumentos de preço nas Especialidades de Celulose (+US$ 89 milhões), iniciativas de redução de custos (+US$ 30 milhões), redução da exposição a commodities (+US$ 30 milhões), crescimento em biomateriais (+US$ 39 milhões) e o projeto Altamaha Green Energy (AGE) (+US$ 30 milhões), parcialmente compensados pela inflação de custos (-US$ 80 milhões).

Um elemento central da estratégia da RYAM envolve a venda de seus negócios de Papelão e Polpa de Alto Rendimento para operar como uma empresa exclusivamente de Especialidades de Celulose. A administração enfatizou que o balanço e a liquidez da empresa permanecem suficientes para financiar iniciativas de crescimento sem diluição para os acionistas.

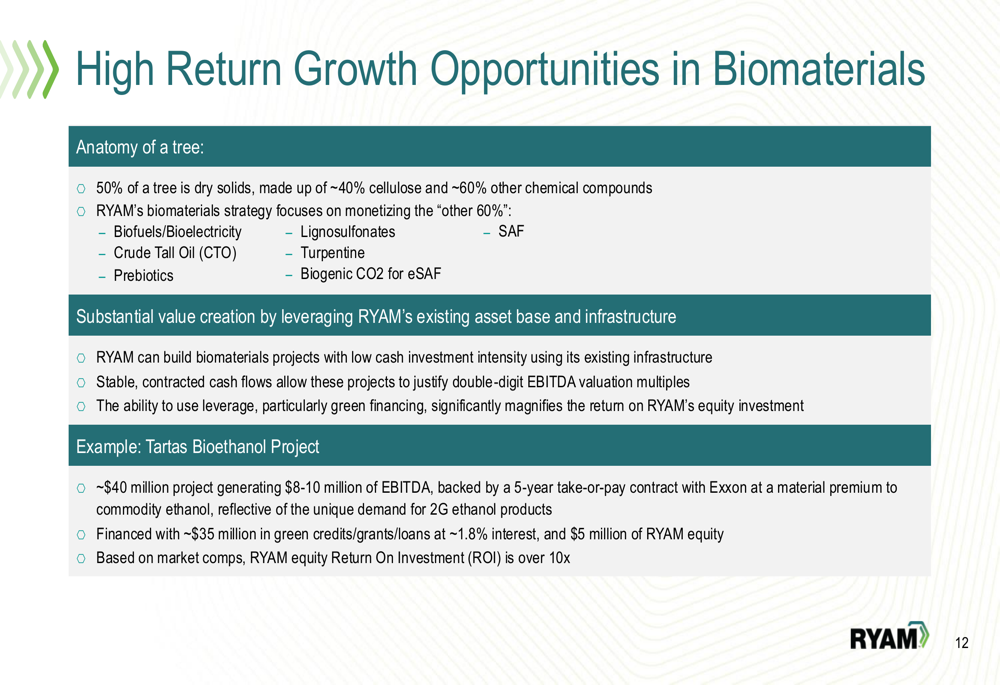

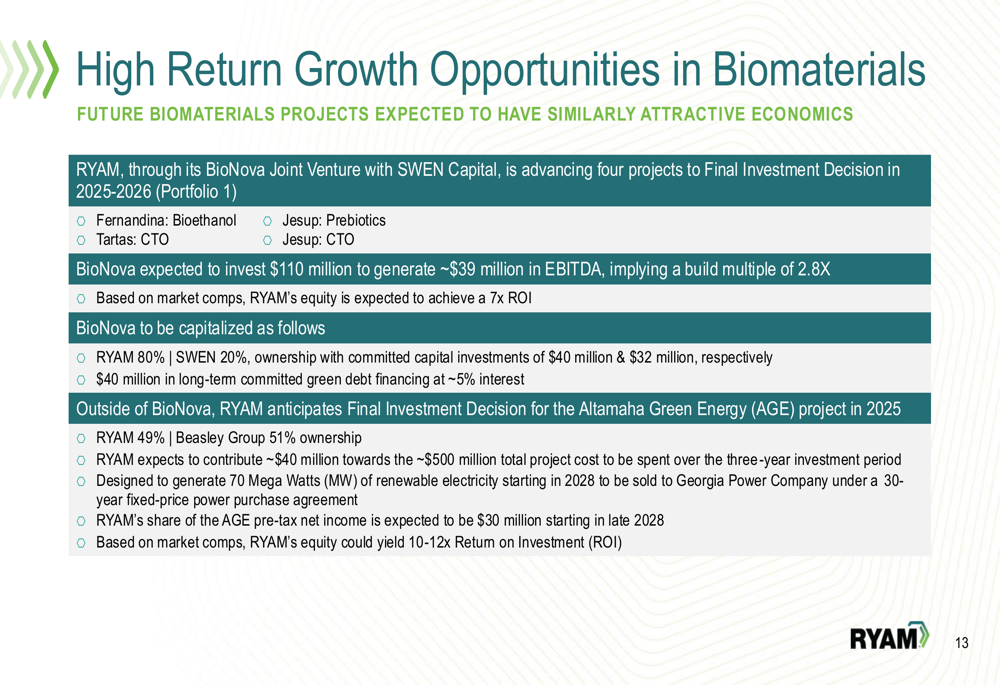

A empresa também está focando em oportunidades de alto retorno em biomateriais, aproveitando sua infraestrutura existente para monetizar componentes adicionais da madeira além da celulose. Como mostrado no seguinte slide detalhando essas oportunidades:

A RYAM destacou vários projetos de biomateriais com economia atrativa, incluindo uma parceria com a SWEN Capital através de sua Joint Venture BioNova. Espera-se que esses projetos gerem retornos significativos, como ilustrado abaixo:

Análise financeira detalhada

A apresentação reconheceu vários desafios impactando o desempenho de 2025, incluindo um impacto negativo de US$ 21 milhões no EBITDA devido a tarifas, US$ 18 milhões de problemas operacionais extraordinários (incluindo greves trabalhistas e quedas de energia) e US$ 12 milhões em encargos ambientais não-caixa. Esses fatores contribuíram para a redução nas projeções para 2025, com EBITDA ajustado agora esperado entre US$ 150-160 milhões e fluxo de caixa livre ajustado entre US$ (10)-(25) milhões.

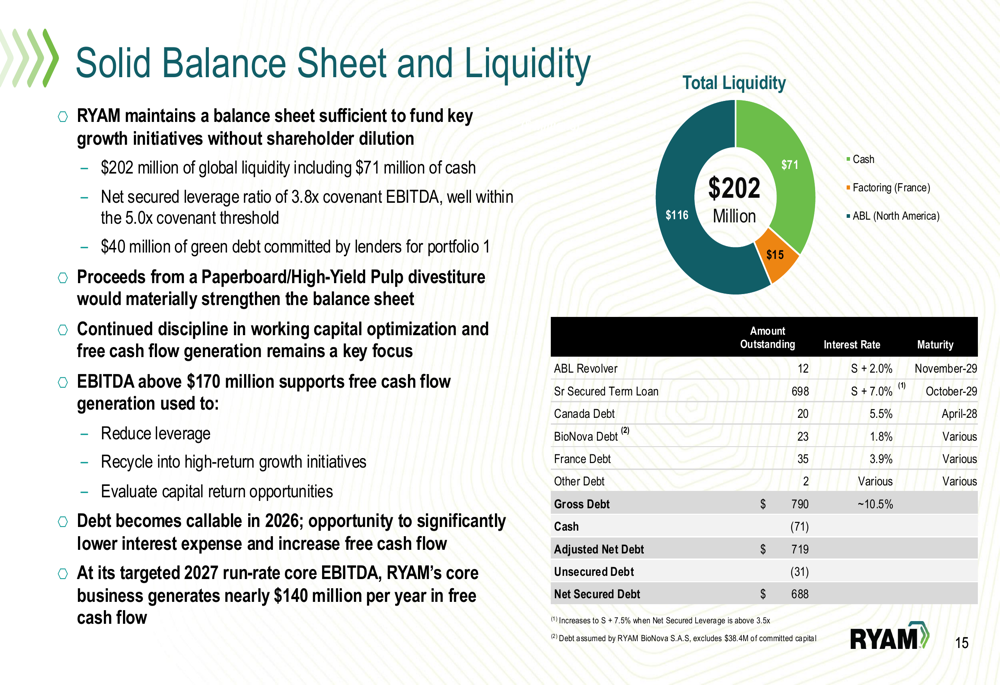

Apesar desses desafios, a RYAM mantém um balanço sólido com US$ 202 milhões em liquidez global, incluindo US$ 71 milhões em caixa, como mostrado no seguinte detalhamento de liquidez:

A empresa espera um desempenho mais forte no segundo semestre de 2025, com EBITDA projetado de US$ 105-115 milhões e fluxo de caixa livre ajustado de aproximadamente US$ 35 milhões.

Essa projeção representa uma redução adicional em relação à perspectiva de EBITDA de US$ 175-185 milhões fornecida após os resultados do 1º tri, indicando deterioração contínua nas perspectivas de curto prazo da empresa.

Declarações prospectivas

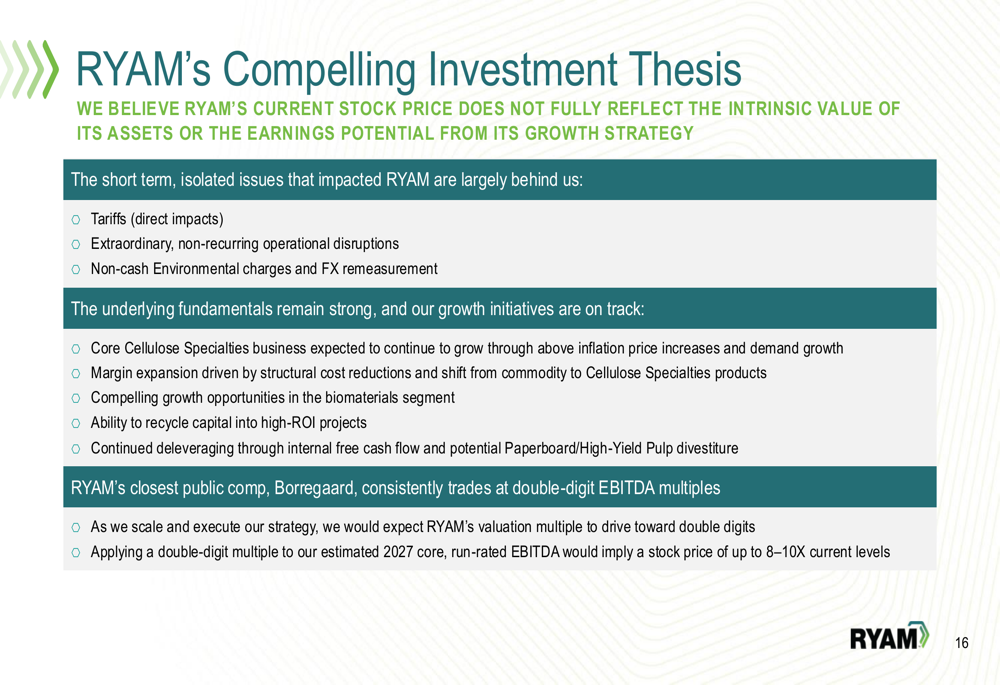

A apresentação da RYAM enfatizou que o preço atual das ações não reflete seu valor intrínseco ou potencial de ganhos. A administração observou que o concorrente público mais próximo da RYAM, Borregaard, consistentemente negocia com múltiplos de EBITDA de dois dígitos, sugerindo potencial significativo de valorização à medida que a empresa executa seu plano de transformação.

A tese de investimento convincente da empresa destaca que muitos dos problemas que afetam o desempenho são temporários e em grande parte superados:

Olhando para o futuro, a RYAM planeja restaurar a lucratividade em sua instalação de Temiscaming com o objetivo de buscar um desinvestimento em 2026. A empresa também espera se beneficiar do crescimento dos mercados de Especialidades de Celulose, com analistas prevendo crescimento de 45.000 toneladas métricas em 2026 e 35.000 toneladas métricas em 2027.

A administração expressou confiança em capturar esse crescimento através da requalificação da produção de Especialidades de Celulose de Temiscaming para outros locais e vendas adicionais de Éteres e outros produtos de Especialidades de Celulose, projetando aproximadamente US$ 30 milhões de EBITDA incremental acumulado até 2027.

Embora a RYAM enfrente desafios significativos no curto prazo, a apresentação delineou uma estratégia clara para transformação e crescimento que poderia posicionar a empresa para um desempenho melhorado em 2026 e além. Os investidores estarão observando atentamente para ver se a administração consegue executar esses planos e reverter a trajetória descendente das ações.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: