Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

As ações da VF Corporation (Nova York:NYSE:VFC) dispararam quase 15% nas negociações de pré-mercado após a apresentação dos resultados do 1º tri de 2026 revelar desempenho financeiro acima das expectativas. O conglomerado de vestuário e calçados reportou um prejuízo operacional ajustado significativamente menor que o previsto, mostrando progresso em seus esforços de transformação apesar dos desafios contínuos com a marca Vans.

Destaques do desempenho trimestral

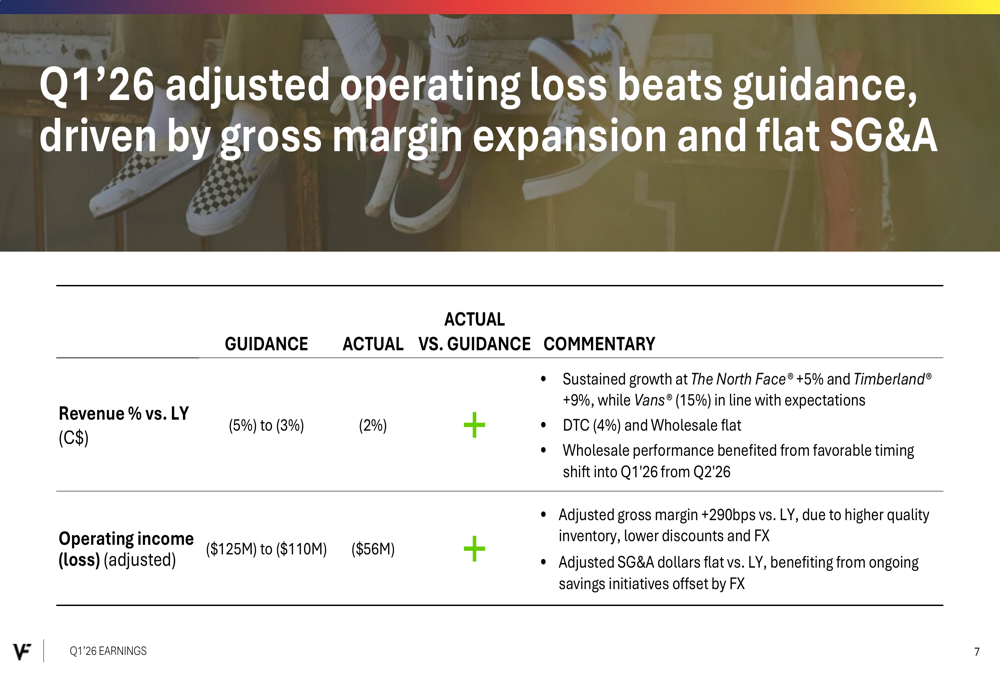

A VF Corporation reportou receita de US$ 1,8 bilhão no 1º tri de 2026, estável em comparação ao ano anterior ou com queda de 2% em moeda constante, mas superando a previsão da empresa de um declínio de 3-5%. Excluindo a marca Vans, que enfrenta dificuldades, a receita total aumentou 6% em relação ao ano anterior, ou 5% em moeda constante.

O prejuízo operacional ajustado da empresa de US$ 56 milhões superou significativamente a previsão de US$ 110-125 milhões. A margem operacional ajustada melhorou 270 pontos base em relação ao ano anterior para -3,2%, enquanto a margem bruta ajustada expandiu 290 pontos base em comparação com o 1º tri de 2025.

Como mostrado na seguinte comparação entre resultados reais e previsões, a VF Corporation superou as expectativas em métricas-chave:

O presidente e CEO Bracken Darrell expressou confiança na estratégia de transformação da empresa, afirmando: "O 1º tri de 2026 superou as expectativas. A tendência de receita melhorou para estável (-2% em moeda constante). The North Face e Timberland mantiveram momentum positivo enquanto Altra cresceu fortemente. Vans foi impactada pela racionalização de canais. A VF está no caminho certo com a transformação: reduzindo custos, melhorando margens, diminuindo dívidas e transformando a organização."

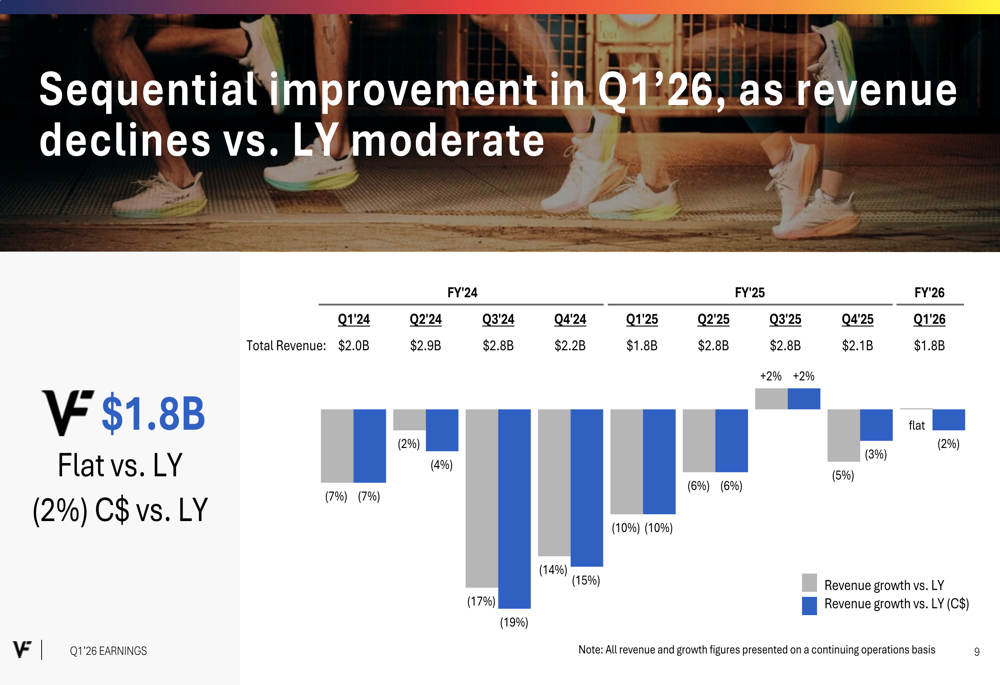

A tendência sequencial de receita da empresa mostra estabilização após vários trimestres de declínio:

Análise de desempenho das marcas

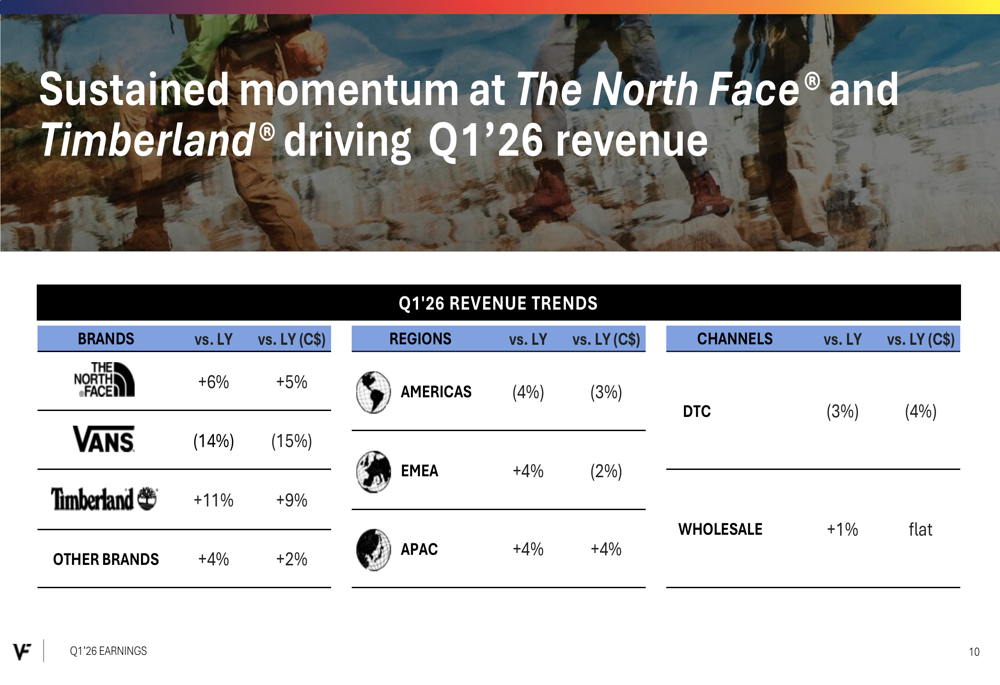

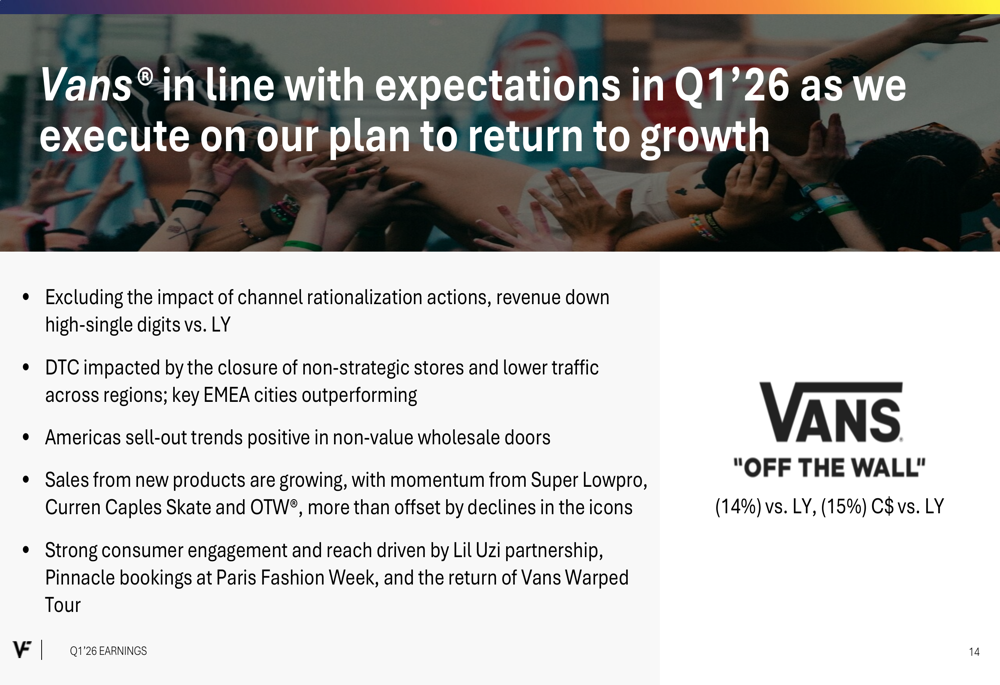

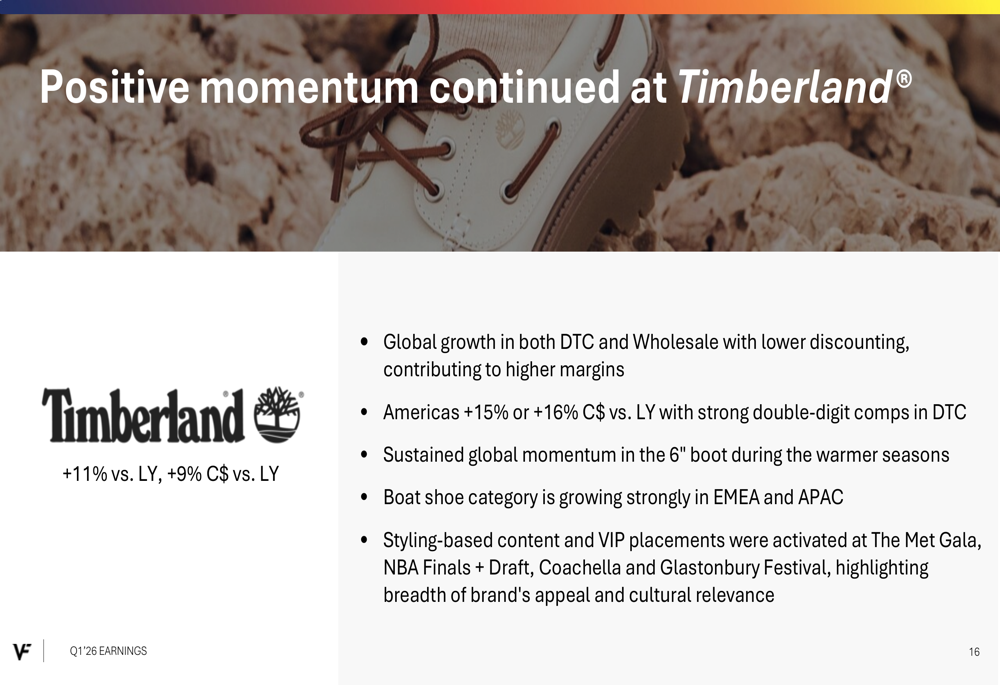

O desempenho variou significativamente entre as marcas do portfólio da VF Corporation. The North Face entregou crescimento de 6% (5% em moeda constante), enquanto Timberland registrou um impressionante aumento de 11% (9% em moeda constante). No entanto, Vans continuou enfrentando dificuldades com queda de 14% (15% em moeda constante), embora isso estivesse alinhado com as expectativas enquanto a empresa implementa a racionalização de canais.

A seguinte análise ilustra o desempenho divergente entre marcas, regiões e canais:

The North Face viu crescimento de 7% nos canais direto ao consumidor (DTC), apoiado por novas aberturas de lojas e melhoria na lucratividade impulsionada por menos promoções. Os impulsionadores de produtos incluíram calçados técnicos para corrida em trilha, novas roupas lifestyle, e bolsas e mochilas.

Vans continuou enfrentando desafios, com receita em queda de alto dígito único em relação ao ano anterior quando excluído o impacto das ações de racionalização de canais. A marca está focando em novas inovações de produtos como Super Lowpro e Curren Caples Skate, além de impulsionar o engajamento do consumidor através de parcerias com Lil Uzi e o retorno da Vans Warped Tour.

Timberland demonstrou forte crescimento global tanto nos canais DTC quanto no atacado com menos descontos, contribuindo para margens mais altas. A região das Américas foi particularmente forte com crescimento de 15% e vendas comparáveis de dois dígitos no DTC. A marca manteve momentum em sua icônica bota de 6 polegadas e viu forte crescimento em sapatos náuticos nas regiões EMEA e APAC.

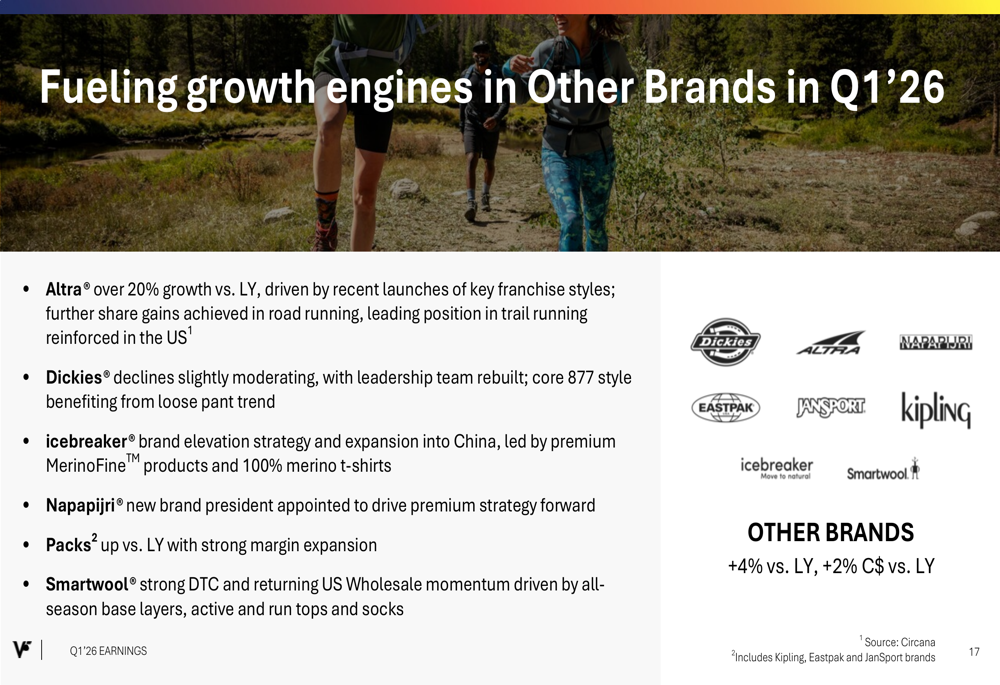

Entre as marcas menores, Altra se destacou com crescimento acima de 20% impulsionado por lançamentos de estilos-chave da franquia, enquanto Dickies mostrou declínios moderados. O negócio de mochilas da empresa cresceu em relação ao ano anterior com forte expansão de margem.

Redução de dívida e posição financeira

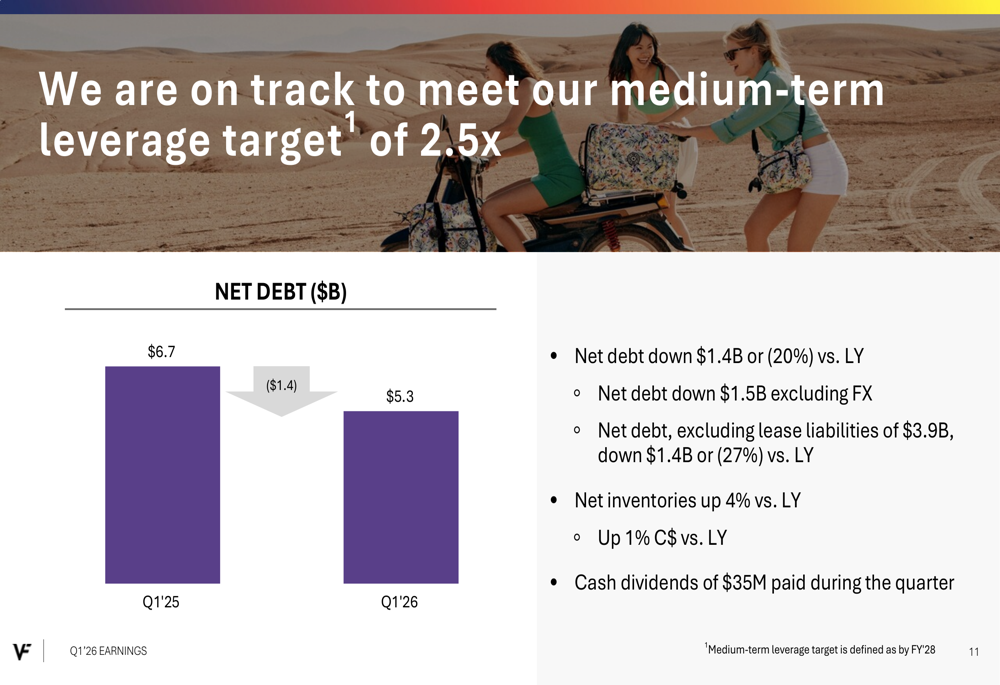

A VF Corporation fez progresso significativo no fortalecimento de seu balanço, reduzindo a dívida líquida em US$ 1,4 bilhão ou 20% em comparação ao ano anterior. Excluindo passivos de arrendamento, a dívida líquida diminuiu 27% em relação ao ano anterior. A empresa pagou US$ 35 milhões em dividendos em dinheiro durante o trimestre.

O gráfico a seguir ilustra a substancial redução de dívida alcançada:

Esta melhoria na posição financeira ocorre após a empresa vender sua marca Supreme em 1º de outubro de 2024, permitindo maior foco em suas marcas principais e esforços de redução de dívida.

Perspectivas futuras

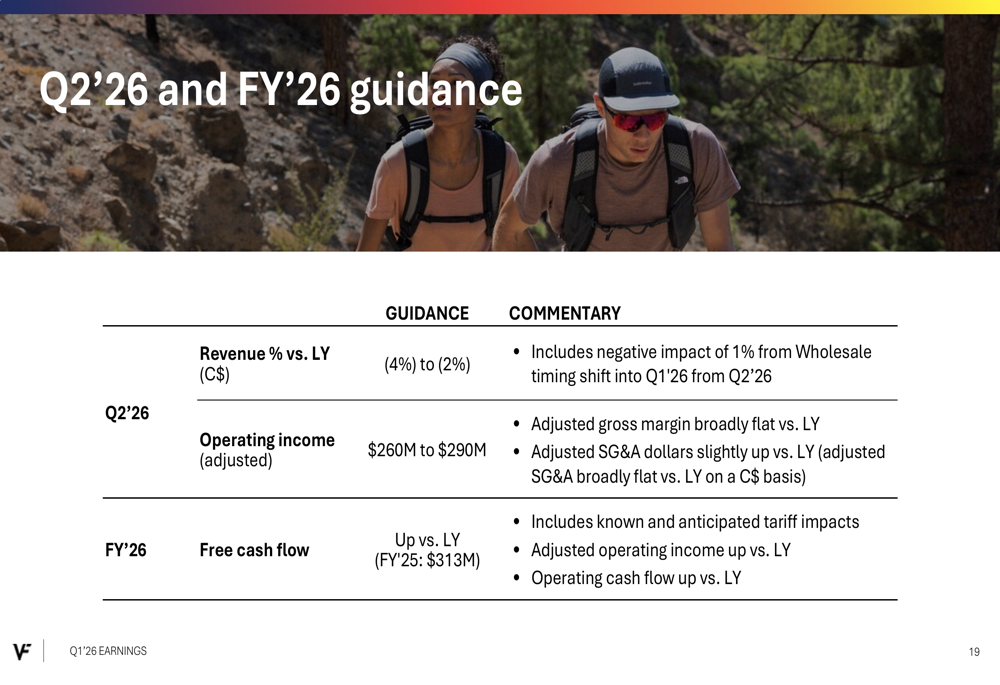

Para o 2º tri de 2026, a VF Corporation espera que a receita caia 2-4% em moeda constante em comparação ao ano anterior, incluindo um impacto negativo de 1% devido a uma mudança no timing do atacado para o 1º tri. O lucro operacional ajustado está projetado entre US$ 260-290 milhões, com margem bruta ajustada esperada para permanecer praticamente estável em relação ao ano anterior.

Para o ano fiscal completo de 2026, a empresa prevê melhorias no fluxo de caixa livre, lucro operacional ajustado e fluxo de caixa operacional em comparação com o ano fiscal de 2025.

A empresa também anunciou um realinhamento de seus segmentos de relatório efetivo a partir do 1º tri de 2026, passando de três segmentos (Outdoor, Active, Work) para uma estrutura simplificada com Outdoor, Active e uma categoria "Todos os Outros" que inclui marcas como Dickies, Altra, Smartwool, Napapijri e Icebreaker.

Os resultados do 1º tri melhores que o esperado da VF Corporation e a perspectiva positiva para o ano fiscal de 2026 sugerem que a estratégia de transformação da empresa está ganhando força, apesar dos desafios contínuos com a marca Vans. Com o momentum contínuo em The North Face e Timberland, junto com significativa redução de dívida, os investidores parecem cada vez mais confiantes nos esforços de recuperação da empresa, como evidenciado pelo forte desempenho das ações no pré-mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: