Aneel diz que outubro terá bandeira tarifária vermelha patamar 1

Por Geoffrey Smith

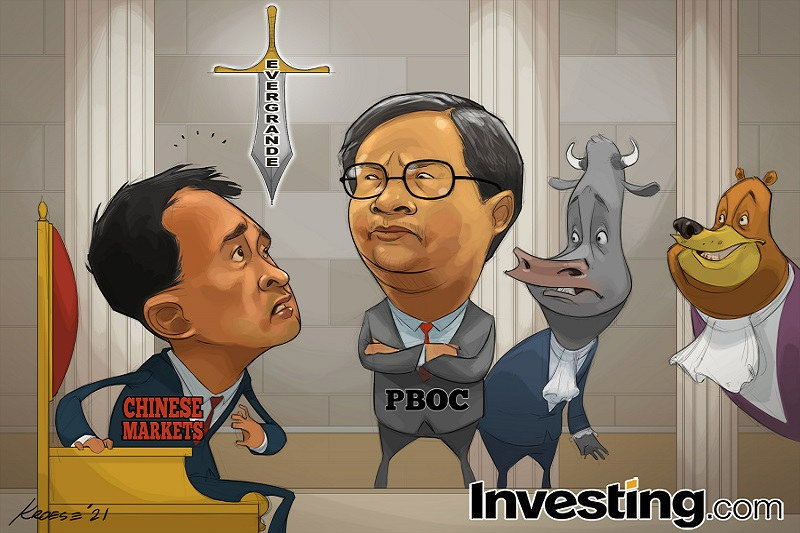

Investing.com -- Segundo a lenda, o rei Dionísio de Siracusa – cansado da lisonjeira do seu cortesão Dâmocles – colocou uma espada suspensa por um único fio de crina de cavalo acima da cabeça de Dâmocles, para lhe ensinar como eram precários os privilégios do poder e da riqueza.

Hoje, os investidores de ativos chineses estão aprendendo a mesma lição pelas mãos do governo de Pequim e do Banco Popular da China, e a espada suspensa sobre suas cabeças tem o nome de "Evergrande".

Como Dionísio, o Presidente Xi Jinping está tentando dar uma lição em alguém. Neste caso, a lição é que os dias de empréstimos imprudentes e insustentáveis que mantiveram os números de crescimento de aparência suspeita da China por uma década terminaram (não vamos dizer de quem era as metas arbitrárias de crescimento que esses empréstimos se destinavam a atingir).

Como coloca Adam Tooze, professor da Universidade de Columbia, é por isso que é pouco provável que o China Evergrande Group (OTC:EGRNY) entre na história como o "Lehman Brothers da China".

"Ao contrário da desastrosa reação em cadeia do Lehman, esta é uma demolição controlada, desencadeada deliberadamente pelo regime". Tooze explicou em um post de blog na semana passada. "Pequim está fazendo o que os críticos têm pedido que a China faça há algum tempo - esvaziar a bolha imobiliária. Ela está fazendo o que o Ocidente não fez em 2007-2008, ou seja, usar uma intervenção regulatória para gerenciar um pouso forçado que beira uma colisão".

ANÁLISE - Evergrande: O Que Está Acontecendo na China e o Que o Investidor Pode Fazer?

Que a bolha precisa ser deflacionada, não há dúvidas. Segundo dados compilados pela E-House China Enterprise Holdings (HK:2048), os preços médios dos imóveis residenciais em Shenzhen são mais de 43 vezes a renda média, enquanto em Pequim o múltiplo é maior que 41. Em comparação, Nova York e Londres, que são sinônimos de mercados imobiliários fora da realidade, têm múltiplos de 10 e 15.

A questão é: como se deflaciona uma bolha desse tamanho sem colocar a economia em geral em rota de colisão? As vendas do setor imobiliário representam cerca de um terço das receitas do governo local. O investimento anual em ativos imobiliários é duas vezes mais alto em termos absolutos do que nos EUA, e a sua participação no PIB é cerca de três vezes maior – 13%, comparado a menos de 5% nos EUA (de acordo com os dados do Departamento de Comércio relativos a 2018). Ele é responsável por um em cada seis empregos nas fervilhantes cidades chinesas.

Mesmo no tipo de cenário benigno que se espalha através das agências de notícias, segundo o qual as autoridades utilizam a sua ampla alavancagem sobre um sistema financeiro nacional dominado pelo Estado para concordarem em dividir o peso da dívida de US$ 309 bilhões da Evergrande, a realidade é que muitos deles não serão pagos. Tendo em conta o desejo natural de Pequim de garantir que os fornecedores recebam primeiro e que quem pagou antecipadamente por uma casa a receba, parece provável que os credores financeiros - detentores de títulos e credores bancários - sofram a maior parte das perdas.

Uma questão mais incerta é quanto dano Pequim está disposta a impor aos investidores individuais que compraram produtos de "gestão patrimonial" de alto rendimento e pouco regulamentados da empresa. A popularidade de tais instrumentos em todo o país significa que um grande desconto sobre eles poderia desencadear pânico entre investidores de varejo.

Dada a dimensão das perdas, a diversidade dos credores, a importância das vendas de terrenos para os orçamentos das administrações locais (especialmente nas cidades da China dos níveis 2 e 3, onde a Evergrande era o maior comprador), o risco é que mesmo uma resolução consensual das suas dívidas acabe tendo consequências indesejadas. Em outras palavras, mesmo que a lição seja aprendida da forma como Pequim quer, as autoridades continuarão lutando para conter as consequências.

ANÁLISE - Caso Evergrande: Deus Abençoa Uniformemente

"Durante três décadas, os mutuantes chineses fizeram empréstimos com base na suposição de que os grandes mutuários seriam resgatados", Michael Pettis, professor de finanças da Escola de Administração de Guanghua, na Universidade de Pequim, escreveu na semana passada. "Apagar a suposição de risco moral significaria eliminar os pilares estruturais dos mercados de crédito do país".

Isso significa taxas de juros mais alta e uma demanda mais fraca da fonte de crescimento mais importante em termos sistêmicos da última década, até que as novas regras do jogo – quem deve ter acesso ao crédito? E que garantias de repagamento serão exigidas? – fiquem claras. Isso pode levar meses, ou mesmo anos.

A Evergrande não é a única incorporadora que precisará de uma solução, e até os recursos do governo não são infinitos. Uma desaceleração generalizada - com tudo o que isso implica em termos de estabilidade social interna, bem como para a economia mundial em geral, que vive da demanda chinesa por commodities - é inevitável.