Bitcoin alcança US$ 122 mil e mira novas máximas históricas

Investing.com – As perspectivas para o balanço do segundo trimestre da Intelbras (BVMF:INTB3) não são animadoras. É que apontam em relatórios enviados aos clientes e ao mercado nesta quarta-feira, 05, pelos bancos Santander (BVMF:SANB11) e BTG (BVMF:BPAC11). A divulgação dos resultados está marcada para dia 27 de julho.

No documento, o BTG aponta que este não é o melhor momento da companhia de tecnologia, com crescimento sendo freado por uma “ressaca” do segmento solar. A expectativa dos analistas Osni Carfi, Carlos Sequeira e Guilherme Guttilla é de resultados suaves no período, com crescimento de receitas consolidadas de somente 1,3% na base anual, além de pequena retração trimestral devido ao impasse nesse segmento.

Enquanto isso, os indicadores do setor de segurança e comunicações devem ser sólidos, respondendo, em conjunto, por um total de 77% das receitas, estimam.

No entanto, margens saudáveis devem aliviar o sentimento negativo, com uma prévia considerada frustrante, levando em conta que a Intelbras tem historicamente superado o crescimento. “Há seis meses, a empresa acreditava que poderia entregar em torno de 25% de crescimento no segmento de energia este ano. Mas agora está claro que iremos vemos crescimento negativo (modelamos R$ 1,06 bilhão, uma queda de 25% ao ano) como a ressaca no segmento (depois que a demanda foi antecipada na preparação para a mudança de subsídios) está a revelar-se muito pior do que se temia”, lamenta.

Os analistas consideram o momento como uma tempestade perfeita, com altas taxas de juros, bancos cautelosos na concessão de crédito, dificuldades no segmento solar e preços de energia em baixa. Dessa forma, o BTG espera receitas de R$1,029 bilhão no segundo trimestre, com Ebitda ajustado de R$140,2 milhões e lucro líquido de R$129,3 milhões.

O BTG possui classificação de compra para Intelbras, com preço-alvo de R$38.

Enquanto isso, o Santander concorda que os dados a serem divulgados vão mostrar um trimestre desafiador e de fraco dinamismo em energia solar. De acordo com os analistas Felipe Cheng e Cesar Davanco, a expectativa Santander é de que a Intelbras reporte uma receita líquida de R$1,033 bilhão, alta de 2% ao ano.

No entanto, assim como o BTG, o Santander avalia que, apesar de decepção em indicadores de primeira linha, as margens devem seguir saudáveis.

O Santander estima um Ebitda de R$139 milhões, alta anual de 17%, implicando uma margem de 13,5%. Além disso, projeta lucro líquido de R$125 milhões.

“Embora continuemos gostando da história de longo prazo da Intelbras, acreditamos que o fraco momento no segmento de energia solar pode impedir que as ações reavaliem no curto prazo. Potencial descendente revisões de resultados para 2023 e 2024 é um risco para a tese de investimento da Intelbras”, alertam os analistas.

O Santander conta com indicação outperform para as ações da Intelbras, com preço-alvo de R$34,0.

Às 13h53 (de Brasília), as ações da Intelbras recuavam 2,01%, a R$24,92.

O que esperar, segundo InvestingPRO

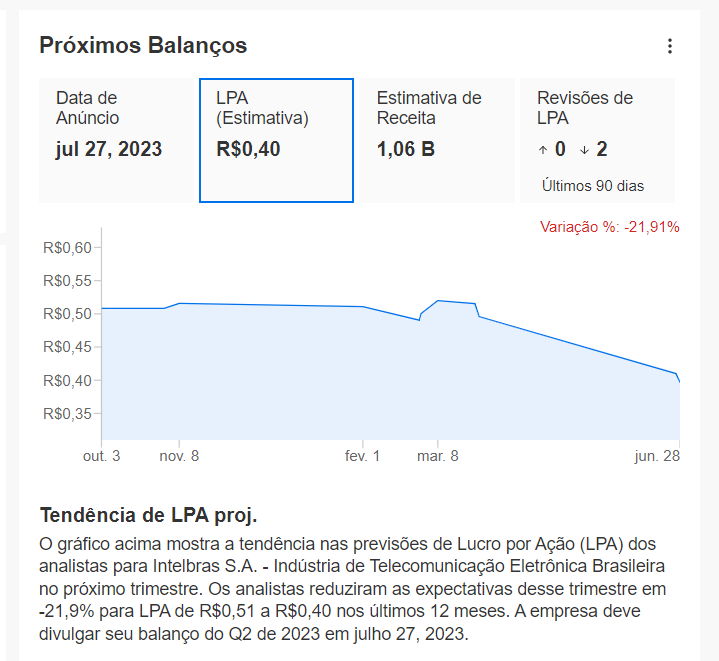

Enquanto isso, a plataforma InvestingPRO, que reúne estimativas de diversos analistas, aponta uma projeção de lucro por ação (LPA) de R$0,40 no próximo balanço, com receita esperada de R$1,06 bilhão.

Fonte: InvestingPRO

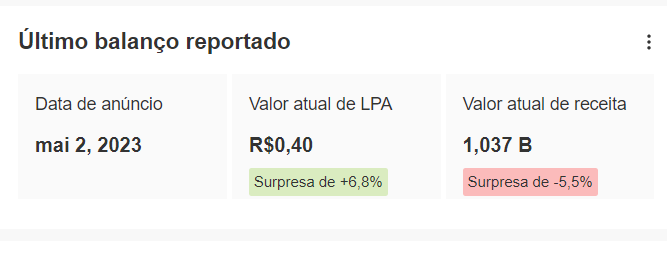

Fonte: InvestingPRO

Para mais insights como esse, acesse o InvestingPRO. Faça um teste grátis de 7 dias!