Ação escolhida por IA dispara +13% na semana na B3; veja qual é

Investing.com – O mercado reagiu bem aos dados trimestrais da Eletrobras (BVMF:ELET3), com papéis em valorização no pregão nesta quinta-feira, 08, e elogios dos analistas para o balanço energético da empresa. Às 14h35 (de Brasília), as ações subiam 2,19%, a R$38,66.

O Bank of America (NYSE:BAC) (BofA) afirmou que os dados vieram sólidos, uma pequena perda na estimativas acima do consenso, e reforçou recomendação de compra para a ação, com preço-alvo de R$57, o que proporciona o maior potencial de valorização dentro da sua cobertura.

“As ações da Eletrobras devem ter desempenho superior à medida que a empresa entrega sua recuperação operacional e responsabilidade de gerenciamento. Além disso, esperamos uma redução do risco político no curto prazo”, elogiam os analistas Arthur Pereira e Gustavo Faria.

O Itaú BBA avaliou os resultados como positivos, principalmente no balanço energético. “Embora a Eletrobras tenha mantido sua divulgação limitada para os volumes vendidos no mercado liberalizado, pudemos observar claramente um grande aumento nos níveis contratados para os próximos anos”, apontam os analistas Marcelo Sá, Fillipe Andrade, Luiza Candiota e Victor Cunha.

O Itaú BBA tem indicação outperform para as ações, equivalente à compra, com preço-alvo de R$59,56, considerando o papel como top pick em utilities. Os analistas mencionam, no entanto, que a ação estaria mais correlacionada, neste momento a um evento que deve indicar qual o risco da empresa: o litígio judicial sobre o direito de voto do governo.

A XP Investimentos (BVMF:XPBR31) considerou os dados como neutros, mas afirmou que a empresa estaria no caminho certo, com alguns desenvolvimentos positivos. “O Ebitda ajustado ficou abaixo de nossas estimativas, principalmente devido às margens brutas abaixo do esperado. Por outro lado, os números do Opex foram positivos”, detalharam os analistas Vladimir Pinto, Maíra Maldonado.

No balanço energético, a Eletrobras teria conseguido explorar melhores condições de mercado no trimestre e reduzir a exposição de forma expressiva. “Na frente de empréstimos compulsórios, outro desenvolvimento positivo, que teve outra queda relevante no trimestre”, completaram os analistas da XP, que possuem recomendação de compra, com preço-alvo de R$57.

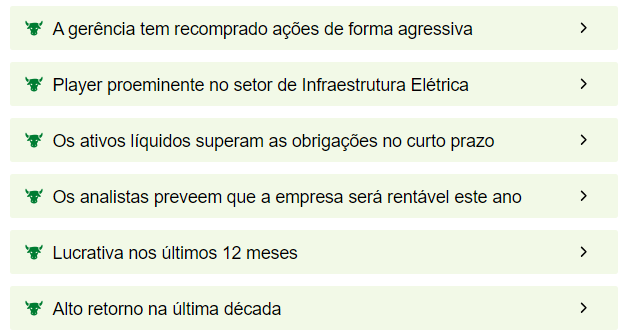

Analistas, de forma geral, preveem que a empresa será rentável este ano, de acordo com o InvestingPro, plataforma premium do Investing.com. Veja algumas das Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas, que constam na plataforma.

Fonte: InvestingPro