Alckmin teve conversa longa com Lutnick e governo não está fixado em prazo de tarifa, diz Haddad

Entrou no radar do mercado a possibilidade de uma privatização da Copel (BVMF:CPLE6), empresa paranaense de energia.

No início desta semana, o Governo do Estado do Paraná, controlador da companhia, informou que foram solicitadas ao Conselho de Controle das Empresas Estaduais (CCEE) informações técnicas para estudo de uma “potencial operação no mercado de capitais”.

Embora o documento não tenha deixado claro qual é a operação estudada pelo governo, a reação do mercado foi positiva.

Os papéis da companhia subiam mais de +10% na bolsa após o anúncio do governo do Paraná.

Mas antes de investir pela euforia com o rumor, separamos os tópicos mais importantes para tornar a sua decisão mais prática.

Sobre a Copel

A Copel é uma empresa estatal de energia elétrica, controlada pelo Governo do Estado do Paraná. Seus principais negócios são geração, transmissão e distribuição de energia.

A companhia atualmente atua em 10 estados e é a 10ª maior geradora de energia hidráulica do Brasil. O parque de geração da companhia é composto por 81% hidráulica, 13% eólica e 6% térmica.

É importante mencionar que, por mais que a energia térmica seja pequena na maioria das elétricas, ela serve como um backup quando os níveis de reservatórios estão baixos.

Linhas de negócio

Em geração e transmissão, o Ebitda representa cerca de 70% do consolidado da companhia e são mais dependentes de níveis de reservatórios em sua maioria. Além disso, também dependem do ganho de concessões em leilões.

Ao participar de leilões, a companhia busca uma boa rentabilidade na compra e, depois que a estrutura é feita, a RAP, receita anual permitida, entra nos resultados, o que é positivo pela previsibilidade de receita nos anos seguintes.

Os 30% restantes do Ebitda representam o segmento de distribuição, onde a companhia consegue melhores resultados nos reajustes tarifários que o órgão regulador, ANEEL, faz periodicamente. Nesse sentido, reajustes maiores trazem melhores resultados para a companhia.

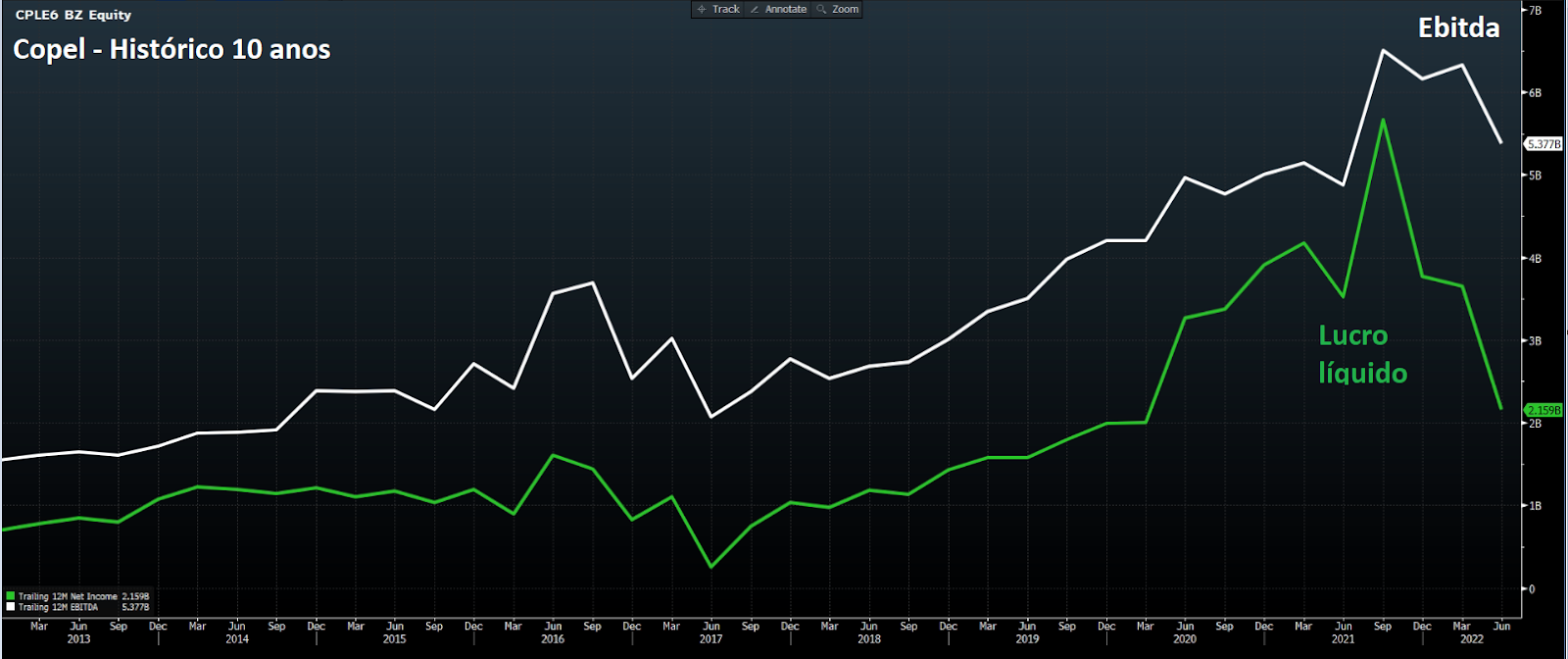

Histórico de resultados

Nos últimos 10 anos, o Ebitda da companhia saiu da faixa dos R$ 2 bilhões para os atuais R$ 5,4 bilhões, um crescimento médio composto (CAGR) de 10% ao ano, enquanto o lucro saiu de R$ 1 bilhão para os atuais R$ 2,15 bilhões, um crescimento médio composto na casa dos 7% ao ano.

Olhando para o histórico de resultados, percebemos que os maiores custos são com pessoas e com serviços para os três segmentos do negócio.

A companhia tem uma concessão importante nos resultados, que responde por 71% das receitas do segmento até 2042.

Pontos de risco

As companhias ou consórcios que desejam construir ou operar instalações de geração, transmissão ou distribuição de energia no Brasil devem participar de licitações ou requerer ao MME ou à ANEEL uma concessão, permissão ou autorização, conforme o caso. É um processo bastante moroso e com muita competição na disputa por licitações.

Para vencer uma licitação, é necessário um investimento alto, mas o resumo é bastante satisfatório pelos 30 (transmissão e distribuição) e 35 anos (geração) seguintes.

A nosso ver, a concentração de resultados em apenas uma concessão também é um risco, além de riscos que a companhia não consegue controlar, como o clima. O risco hidrológico é relevante para a companhia por conta do tamanho do peso nos resultados da geração de energia.

Por último, há o repasse nas tarifas de distribuição, que depende do órgão regulador — que boa parte das vezes não buscará favorecer o crescimento da companhia —, podendo impactar a fatia dos 30% dos resultados da Copel.

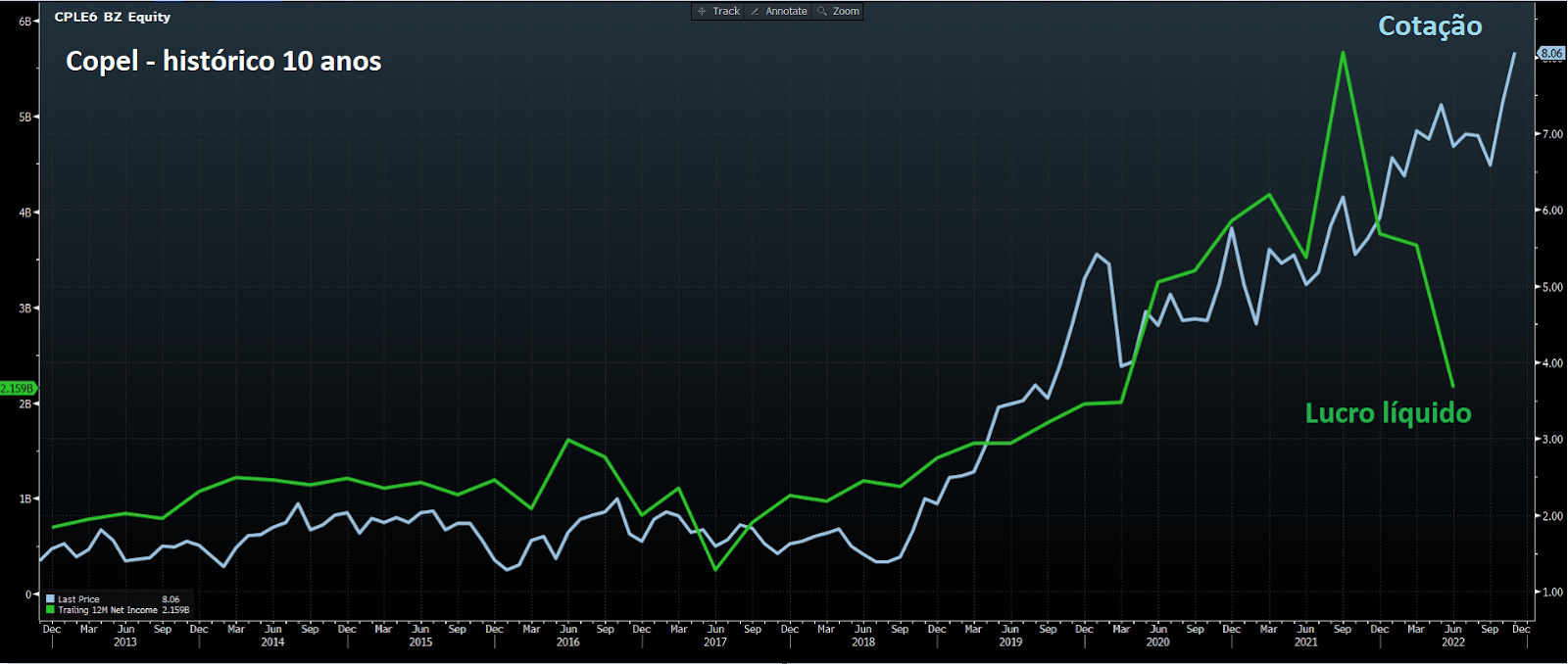

Valuation e visibilidade de resultados

Olhando para o histórico de resultados e preço, a Copel anda muito em linha com crescimento dos resultados, até mesmo recentemente, com queda nos lucros e deslocamento dos preços com o anúncio da possível privatização.

Negociando a 6x Ebitda e 20x lucros, Copel não é mais tão barata quanto antigamente.

O mercado espera que o Ebitda e o lucro caiam em 2022 e fiquem estáveis em 2023, o que a torna cara e com pouquíssima visibilidade de resultados que justifiquem o preço.

Sem crescimento, não há visibilidade de que as ações da companhia trarão bom retorno aos investidores.

Possível privatização

No passado, já ocorreram oportunidades do Estado do Paraná vender suas ações, mas isso não foi concretizado.

No final de 2021, apenas o BNDES, outro acionista relevante da Copel, se desfez de 50% de sua participação em um follow-on.

Em nossa opinião, a privatização seria um vetor importante para a redução em linhas de negócio com pessoas, elevando os retornos de Copel, mas não há garantias de que isso possa acontecer ou se somente uma parcela das ações do estado será vendida, com o controle mantido pelo governo.

Atualmente, o estado possui cerca de 69,7% das ações ordinárias e 31,1% do capital total da empresa.

Em particular, consideramos que investir em ações apenas para “surfar” um possível evento é um trade-off que não favorece o investidor.

As ações que sobem no boato podem cair no fato, prejudicando os investimentos e a tomada de decisão do investidor.

Por esses motivos, recomendamos que fique de fora das ações da Copel (CPLE6).