MDNE3: Moura Dubeux bate consenso de receita e lucro no 2T25; rali continua?

Há 40 anos, Daniel Kahneman e Amos Tversky apresentaram ao mundo e ao Homo economicus , herói mitológico (e metódico) dos livros de economia clássica, a Teoria da Perspectiva, marco zero das finanças comportamentais.

Ganhador do Nobel de Economia e, em escala bem menor, de uma homenagem em uma das salas de reunião da Empiricus, Kahneman quebrou um paradigma ao desconstruir a simetria com que estávamos acostumados a avaliar os resultados da vida real.

De acordo com sua teoria, sentimos o impacto emocional de um resultado negativo com pelo menos duas vezes a intensidade do impacto de um positivo de mesma magnitude.

Em termos práticos, a dor de perder R$ 100 em um investimento corresponde, em sentido oposto, à alegria de ganhar pouco mais de R$ 200 em outro.

Não é por acaso que batemos tanto na tecla de que um erro do tipo 1 (se expor a algo que deu errado) é pior do que um erro do tipo 2 (deixar de se expor a algo que deu certo). Os temas estão umbilicalmente conectados: o prejuízo tem um impacto mais negativo do que a oportunidade perdida.

No entanto, somos especialistas em nos iludir e, eventualmente, invertemos os papéis para nos sentir no controle da situação, tratando como um erro do tipo 2 algo que é do tipo 1, por definição.

Esse é o caso dos benefícios fiscais oferecidos pelos fundos de previdência privada no Brasil.

Muitas vezes presos a um passado de taxas de carregamento e vendas casadas por grandes instituições, tendemos a considerar a classe de previdência como fora do comum, separada de outros investimentos. Na melhor das hipóteses, a consideramos como algo legal de se ter, não obrigatório. Vitamina, não aspirina.

Quando converso pessoalmente com alguns leitores e assinantes da Empiricus, volta e meia entro no tema da sequência dos investimentos para iniciantes: a previdência deve ser o segundo passo em um planejamento financeiro, imediatamente após a construção da reserva de emergência ou liquidez.

Assim, deveríamos nos preocupar primeiro com o curtíssimo prazo e, em seguida, com o longuíssimo prazo. Só depois de preenchidas essas duas caixinhas é que podemos utilizar o "excesso" livremente, para construção de patrimônio, tomando risco com diversificação.

Na prática, entendo que o longo prazo pode ser frustrante, sem aquela aventura diária da pontuação do Ibovespa batendo a próxima dezena de centena de milhar. Mas quero te mostrar por que é indispensável investir em fundos de previdência privada.

Em primeiro lugar, são dois os benefícios fiscais comuns às duas categorias de plano, PGBL e VGBL:

• Inexistência do come-cotas , a antecipação do imposto de renda cobrada semestralmente em fundos fora da previdência de renda fixa, multimercados e cambiais.

• Possibilidade de alíquota de IR de 10% no resgate, a partir de dez anos, no regime regressivo.

Esses benefícios já são dois excelentes motivos e trazem uma diferença enorme de retorno no longo prazo contra a alternativa de se investir em um fundo aberto com a mesma estratégia, que cobra come-cotas e cuja alíquota de IR pode chegar, no melhor dos casos, a 15%.

Mas a mensagem principal da nossa conversa hoje é o benefício fiscal exclusivo para os planos PGBL, ainda mais eficiente: você pode deduzir até 12% dos seus rendimentos tributáveis ao ano ao investir em um PGBL. Para isso, é necessário estar em dia com o INSS (recolher a contribuição mínima) e escolher o modelo de declaração completa do Imposto de Renda.

Para ser didático sobre o efeito desse fator no seu portfólio, vamos ao exemplo:

Suponha que sua renda tributável — salários, horas extras, férias, etc. — seja de R$ 80 mil por ano. O limite do aporte em um PGBL para obter a dedução será de R$ 9.600, ou 12% do seu rendimento tributável.

Ao investir esses R$ 9.600 em um PGBL, você deixa de pagar a alíquota de 27,5% de Imposto de Renda sobre esse valor, ou seja, voltam para o seu bolso R$ 2.640 na restituição anual. Estamos falando de 3,3% da sua renda tributável voltando para a sua conta. No Brasil de juros a 5%, essa vantagem fiscal se torna um benefício cada vez maior.

Perceba que não se trata de um presente da Receita Federal, mas, sim, de um dinheiro que já era seu e, em vez de ser pago agora com alíquota de 27,5%, pode ser pago daqui a 20, 30, 40 anos com a menor alíquota possível de 10%, se o regime de tributação escolhido for o regressivo.

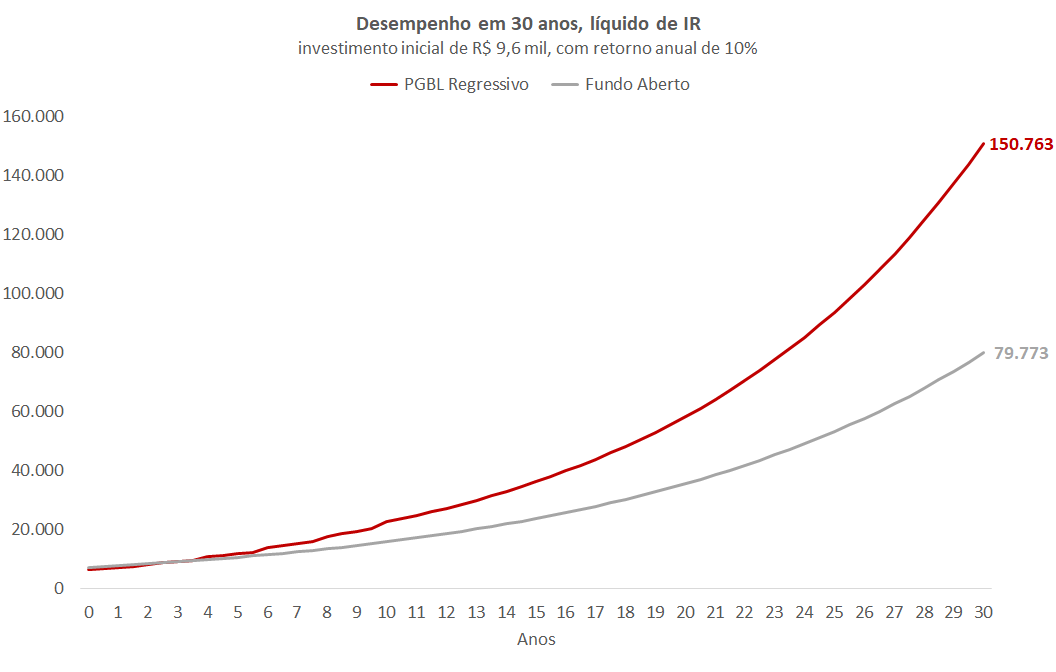

Fonte: Empiricus

Em 30 anos, esses R$ 9,6 mil se transformariam em mais de R$ 150 mil em um plano de previdência PGBL com regime regressivo, enquanto um fundo aberto com a mesma estratégia e mesma rentabilidade (premissa de 10% ao ano) ainda valeria menos da metade, próximo a R$ 80 mil. A grande diferença é resultado da dedução fiscal de 12%, da inexistência do come-cotas e da opção pelo regime tributário regressivo.

Porém, o motivo dessa chamada justamente hoje é que a janela anual para aproveitar essa colher de chá regulatória e não pagar mais impostos do que o necessário se encerra no último dia útil de 2019.

Como dezembro é um mês tradicionalmente curto — saltamos da Black Friday direto para o Natal — e guardamos aquele velho hábito de postergar resoluções de fim de ano para o início do novo ano (sempre às segundas-feiras, como manda o clichê), recomendo que você comece agora mesmo a fazer as devidas contas e investir até 12% de sua renda tributável para obter o máximo de benefício fiscal.