Ação escolhida por IA dispara +13% na semana na B3; veja qual é

A lista abaixo reúne todos os países taxados pelos Estados Unidos, com os percentuais atualizados:

(Notar que ainda México, Colômbia e Honduras não foram mencionados na lista)

- Brasil — 50%

- Vietnã — 20%

- Costa Rica — 15%

- Angola — 15%

- Gana — 15%

- Uganda — 15%

- Índia — 25%

- Indonésia — 19%

- Afeganistão — 15%

- Argélia — 30%

- Bangladesh — 20%

- Bolívia — 15%

- Bósnia e Herzegovina — 30%

- Botsuana — 15%

- Brunei — 25%

- Camboja — 19%

- Camarões — 15%

- Canadá — 35%

- Chade — 15%

- Costa do Marfim — 15%

- República Democrática do Congo — 15%

- Equador — 15%

- Guiné Equatorial (BVMF:EQTL3) — 15%

- União Europeia — 15%

- Ilhas Malvinas — 10%

- Fiji — 15%

- Guiana — 15%

- Islândia — 15%

- Iraque — 35%

- Israel — 15%

- Japão — 15%

- Jordânia — 15%

- Cazaquistão — 25%

- Laos — 40%

- Lesoto — 15%

- Líbia — 30%

- Liechtenstein — 15%

- Madagáscar — 15%

- Malawi — 15%

- Malásia — 19%

- Maurício — 15%

- Moldávia — 25%

- Moçambique — 15%

- Mianmar (Birmânia) — 40%

- Namíbia — 15%

- Nauru — 15%

- Nova Zelândia — 15%

- Nicarágua — 18%

- Nigéria — 15%

- Macedônia do Norte — 15%

- Noruega — 15%

- Paquistão — 19%

- Papua Nova Guiné — 15%

- Filipinas — 19%

- Sérvia — 35%

- África do Sul — 30%

- Coreia do Sul — 15%

- Sri Lanka — 20%

- Suíça — 39%

- Síria — 41%

- Taiwan — 20%

- Tailândia — 19%

- Trinidad e Tobago — 15%

- Tunísia — 25%

- Turquia — 15%

- Reino Unido — 10%

- Vanuatu — 15%

- Venezuela — 15%

- Zâmbia — 15%

- Zimbábue — 15%

Uma semana histórica para o Brasil com a lei “Lei Magnitsky” sendo aplicada pela primeira vez contra um ministro da suprema corte brasileira. Junto com a aplicação da lei os Estados Unidos decidiram impor uma nova tarifa em 50% contra o seu principal fornecedor de café do mundo: o Brasil.

Como sabemos, os Estados Unidos é o maior mercado consumidor do mundo – consumindo aproximadamente 24 milhões de sacas/ano – importando aproximadamente 31% do Brasil (aproximadamente 7,50 milhões de sacas).

Apesar da tarifa já ser aguardada por muitos agentes do mercado, quando foi efetivamente anunciada, o mercado assustou. No primeiro momento a leitura foi que “os Estados Unidos são dependentes do café brasileiro e não vou conseguir originar café em outros países para cobrir suas necessidades”; “o novo imposto vai aumentar o preço do café para o consumidor americano e gerar inflação”...

Porém, a nova tarifa só começará a valer a partir do próximo dia 06 de agosto. Segundo notícias publicadas na mídia, toda carga que já estiver “navegando” com “destino aos Estados Unidos não serão tarifados”. Em seguida começaram a surgir rumores onde grandes importadores americanos estariam “correndo” para carregar o máximo possível de café para os Estados Unidos até o próximo dia 06 de agosto... Ora, faltou avisar aos “importadores” que os navios com programação para carregar nos próximos 3-5 dias já estão com os bookings tomados e não existe mais tempo hábil para fazer qualquer coisa nesse momento.

Existe a possibilidade, ainda que remota, que os Estados Unidos irão colocar o café na lista de exceção uma vez que os Estados Unidos não produzem café suficiente para abastecer o seu mercado. E novos rumores que os Estados Unidos poderiam aplicar a exceção similar ao produto suco de laranja. Ora, no caso do suco de laranja não existe outro produtor como o Brasil. Já no café os Estados Unidos poderão seguir comprando / originando de outros países.

Com novo ataque (ou defesa) dos ministros do supremo tribunal federal na sexta-feira (em resposta a aplicação da “Lei Magnitsky” contra o ministro Alexandre de Morais) declarando que não irão aceitar a decisão dos Estados Unidos contra “a soberania nacional” creio que dificilmente o café brasileiro receberá algum novo benefício / isenção – pelo menos no curto prazo.

Conforme relação das novas tarifas (destacando aqui dos principais fornecedores de café ao redor do mundo) podemos ver que - com exceção da Colômbia, México e Honduras - os principais concorrentes brasileiros produtores de café estão com tarifas entre 15-25%, sendo o Vietnam com 20%.

- Brasil — 50%

- Vietnã — 20%

- Costa Rica — 15%

- Angola — 15%

- Gana — 15%

- Uganda — 15%

- Índia — 25%

- Indonésia — 19%

No curto prazo os Estados Unidos ainda poderão continuar importando café brasileiro – tanto arábica quanto robusta – ajustando o seu custo da matéria prima, o seu mix de produção e preço com café brasileiro, e originando suas necessidades de outras origens.

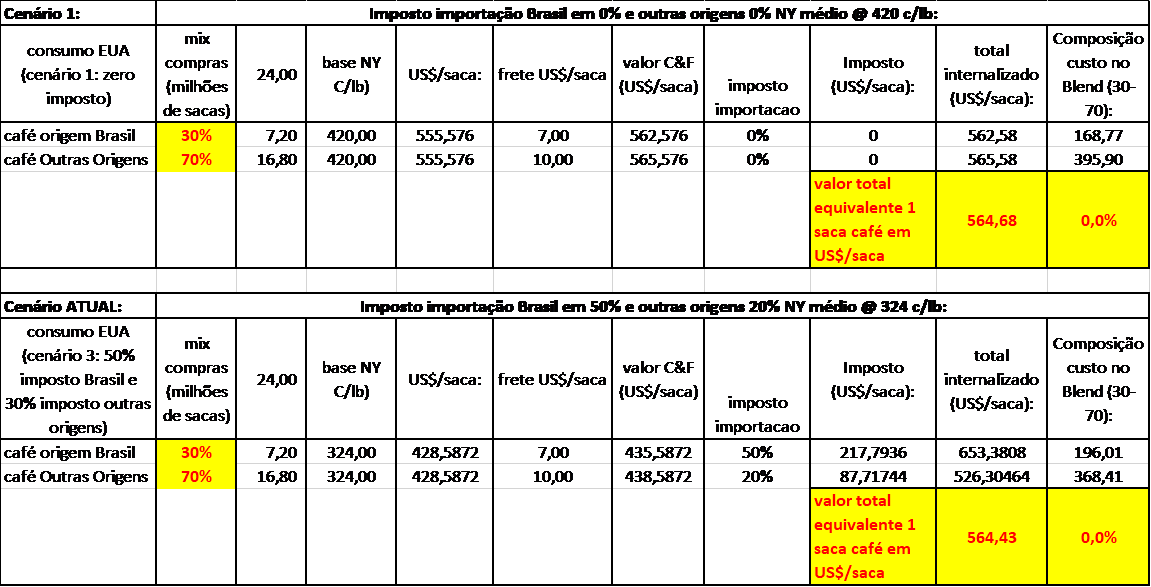

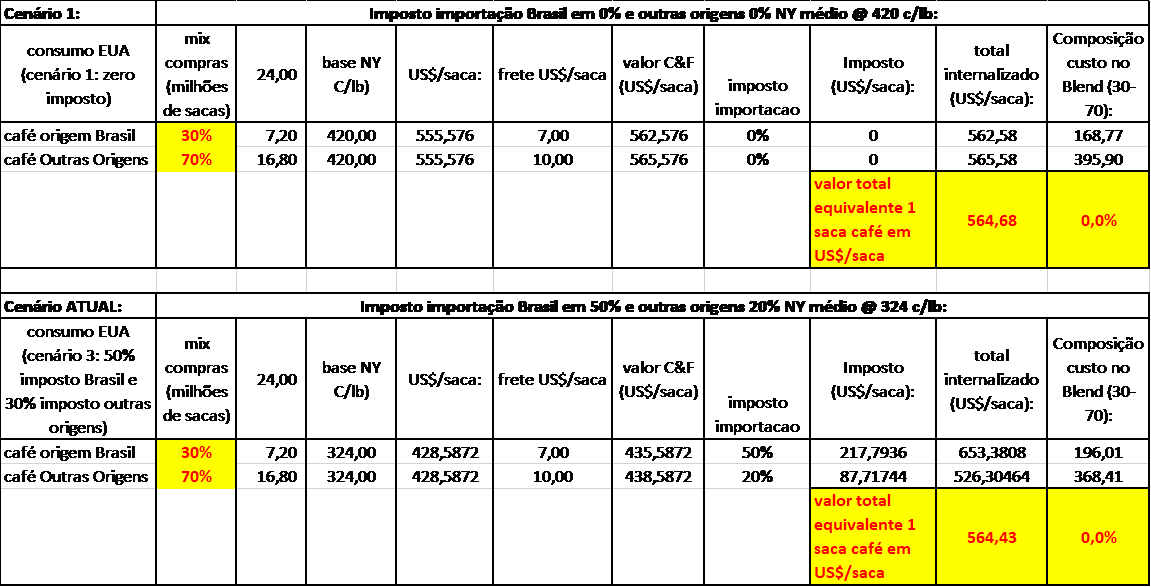

Como mencionado no comentário semanal anterior, o mercado americano não deixou de importar e consumir café durante 2.024 mesmo quando NY chegou a negociar nas máximas históricas @ 438 centavos de dólar por libra-peso (considerando um preço médio na compra do café arábica para o período em 420 centavos de dólar por libra-peso = 564,98 US$/saca). Então, agora, com as tarifas em 50% para o Brasil e 20% na média para “outras origens”, NY tem um novo “break-even” ao redor dos 324 centavos de dólar por libra-peso para que o seu custo da matéria prima fique equivalente quando o mercado negociou nos 420 centavos de dólar por libra-peso:

Com todas essas indefinições/expectativas o mercado de NY teve umas das semanas mais voláteis dos últimos anos. Apenas na sexta-feira o set-25 chegou a oscilar mais de 3.000 pontos (oscilando entre as máximas/mínimas/máximas/mínimas/fechamento) variando entre 297,05 e 283,65 centavos de dólar por libra-peso.

O set-25 encerrou @ 284,20 centavos de dólar por libra-peso após negociar na máxima da semana na segunda-feira @ 306,00 centavos de dólar por libra-peso (fechamento anterior / máxima / mínima / fechamento atual respectivamente @ 297,55 / 306,00 / 283,65 / 284,20 centavos de dólar por libra-peso).

O R$ spot encerrou @ 5,54 R$/US$ após oscilar entre 5,52 – 5,64 R$/US$.

Do lado fundamental o Brasil sofreu a chuva de granizo na sexta-feira anterior (25 de julho) com reflexo imediato no pregão da segunda-feira. Tivemos novas geadas pontuais no sul de Minas na madrugada da quarta-feira. Os estragos ainda estão sendo levantados inclusive os reflexos para a próxima safra 26/27. Mesmo assim o mercado terminou a semana caindo -1.300 pontos.

A colheita da safra atual 25/26 do café robusta praticamente encerrou – com as estimativas variando entre 18-26 milhões de sacas – e a colheita do café arábica segue avançando com aproximadamente 70% já colhido. As estimativas para a safra do café arábica continuam em xeque variando entre 20-38 milhões de sacas.

Então, trabalhando com as “pontas” a safra brasileira 25/26 continua estimada entre 38-64 milhões de sacas! Durante a semana uma grande trading já reduziu sua estimativa para produção total saindo de 62 milhões de sacas para 57 milhões de sacas!

Conforme informações de muitos produtores, da Procafé* e alguns agrônomos a quebra no café arábica realmente ocorreu em muitas áreas com perdas entre -10/-30%. Creio que em breve, assim que a confirmação da quebra atingir os fundos+algoritimos, os preços em NY poderão ter um repique podendo voltar ao patamar dos 350-400 centavos de dólar por libra-peso.

Por que? Porque a estimativa inicial do USDA* em 64 milhões de sacas do Brasil provavelmente vai sofrer algum novo ajuste. Se a safra brasileira for confirmada entre 57-50 milhões de sacas e o consumo mundial, a principio e segundo a OIC*, em 184 milhões de sacas então teremos um novo déficit entre “produção mundial x consumo mundial” acima dos -18 milhões de sacas! Levando novamente o índice “estoque mundial x consumo mundial” para praticamente zero.

Segundo projeções com os dados da Cecafe* em julho-25 o Brasil deverá ter exportado aproximadamente 3,00 milhões de sacas. Isso representará 15% acima de junho-25 porém -20,57% em comparação a julho-24.

O produtor brasileiro – tanto do café arábica quanto do café robusta – continua reticente, vendendo apenas o mínimo necessário aguardando por preços melhores. Com toda a oscilação da semana o café arábica voltou a negociar acima dos 1.900 R$/saca e o café robusta novamente acima dos 1.050 R$/saca. Porém, com a forte queda na sexta-feira os preços voltaram para baixo dos 1.900 R$/saca e abaixo dos 1.000 R$/saca respectivamente.

Como já mencionado o spread entre o café arábica e o café robusta continua muito elevado e não faz sentido. Ainda mais agora com o mercado americano – no curto prazo – podendo aumentar as importações do café tipo robusta!

O mundo irá dormir nesse final de semana ainda digerindo o reflexo das novas tarifas mundiais aplicadas pelos Estados Unidos na sexta-feira e com o risco iminente de uma nova guerra militar/nuclear entre os Estados Unidos e a Rússia. Na sexta-feira o presidente Trump mandou a marinha americana reposicionar 2 submarinos próximo a Rússia após ter recebido “ameaças” do ex-presidente russo Dmitri Medvedev, que é o atual vice-presidente do Conselho de Segurança do Kremlin.

Produtor: como sempre “Proteja-se”!

O mercado é e sempre será soberano.

Boa semana a todos!