Bitcoin oscila com dados de inflação, mas mantém suporte crucial

Mais uma semana com o Set-24 oscilando +1.690 pontos entre a mínima e a máxima e encerrando @ +217,35 centavos de dólar por libra-peso (mínima / máxima / fechamento respectivamente @ +203,65 / +220,55 / +217,35 centavos de dólar por libra-peso). Já o café tipo robusta voltou a testar os +4.000 US$/tonelada na bolsa de Londres dando novo suporte ao mercado do café robusta (o vencimento julho-24 encerrou @ +3.892 US$/tonelada – equivalente @ +1.207 R$/saca – e o vencimento novembro-24 @ +3.709 US$/tonelada – equivalente @ +1.150 R$/saca). Apesar das chuvas terem voltado nas principais áreas produtoras do Vietnam muitos analistas já estão afirmando que essas chuvas não serão suficientes para conseguir recuperar as lavouras para a safra atual em estágio de desenvolvimento / enchimento dos grãos (então, por ora vamos seguir considerando que a próxima safra do Vietnam 24/25 será ao redor dos +24 milhões de sacas).

O R$ continuou oscilando entre +5,10/+5,18 R$/US$ e encerrou a semana @ +5,1740 R$/US$ com tendência de seguir desvalorizando podendo “buscar os +5,50 R$/US$” em breve (influenciado pelas notícias vinda de Brasília com o governo já sinalizando um certo “conforto” em não respeitar a meta da inflação nos +3,00% ao ano e que os juros deverão encerrar o ano entre +10,00% / + 10,50% ao ano).

Em R$/saca o mercado interno segue negociando a preços “interessantes” com o café tipo robusta voltando a negociar entre +1.000 / +1.100 R$/saca, o café tipo arábica tipo 6 entre +1.150 / +1.250 R$/saca e o café arábica tipo “cereja descascado” entre +1.200 / +1.350 R$/saca (dependendo da localização / certificados).

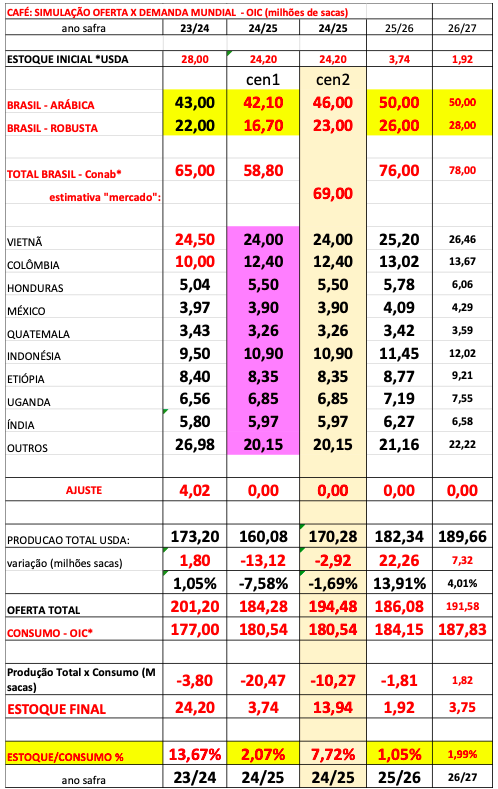

A Conab* divulgou sua projeção para a safra atual 24/25 em +58,81 milhões de sacas sendo +42,21 milhões de sacas para o café tipo arábica e +16,70 milhões de sacas para o café tipo robusta. O USDA* também divulgou a atualização para algumas outras origens e o mercado segue aguardando com grande expectativa a divulgação da projeção para a safra brasileira (último número está em +66,30 milhões de sacas).

Mesmo sem sabermos o tamanho da safra 23/24 e apenas no início das operações de colheita da safra atual 24/25 (também uma incógnita) já temos alguns “mágicos” estimando que a próxima safra 25/26 deverá superar os +80 milhões de sacas! Possível? Sim. Provável? Por enquanto muito cedo para afirmar / concordar com qualquer estimativa. Poderemos ter uma visão melhor após o período do inverno passar (ainda nem começou) e como será o período/incidência das chuvas entre agosto/dezembro-24 (nesse final de semana, com algumas chuvas já caindo em algumas regiões produtoras, já tivemos a confirmação de algumas floradas antecipadas em algumas regiões)! Sabemos que muitos produtores continuam expandindo na expansão, renovação e investimentos em irrigação/tecnologia nas suas lavouras. Então, creio que o Brasil produzindo acima dos +80 milhões de sacas é apenas uma questão de tempo…

Com todos esses “números” e atualizando o meu quadro da “oferta x demanda” (assumindo as minhas premissas conforme quadro abaixo) o mercado deverá continuar muito firme nos próximos meses! Se os dados iniciais da produção global do USDA* e a expectativa do consumo do ICC* estiverem certos então, mesmo com o Brasil produzindo acima dos +66,30 milhões de sacas na safra 24/25 (e extrapolando as próximas safras 25/26 e 26/27 para +76 / +78 milhões de sacas) o índice “estoque x consumo” estará entrando em níveis críticos, ficando abaixo dos 10% pelos próximos 3 anos! Com isso poderemos ver preços muito firmes voltando em breve a superar os +250 centavos de dólar por libra-peso – e quem sabe, buscando os +300 / +350 centavos de dólar por libra-peso (aproximadamente +1.700 / +2.000 R$/saca)!

Durante o seminário do café em Santos nessa semana algumas tradings conceituadas e respeitadas no mercado já sinalizaram um déficit* na oferta do café robusta entre -5/-10 milhões de sacas – em função da possível quebra do Vietnam e problemas na safra brasileira (com uma produção 24/25 estimada no Vietnam entre +24/+25 milhões de sacas e uma safra brasileira do café tipo robusta entre +20/+24 milhões de sacas). Pela minha análise creio que poderemos ter um déficit* global entre -10/-20 milhões de sacas – a depender exclusivamente do Brasil! Pelo relato de muitos produtores creio que dificilmente o Brasil irá produzir uma safra 24/25 total acima dos +60 milhões de sacas!

Novamente, creio que o grande “fazedor de preço” daqui para a frente será o tamanho do “estoque de passagem” da safra 23/24 para a safra atual 24/25 e as exportações brasileiras mensais nos próximos 14 meses! Com base nos últimos números da Cecafé* o Brasil deverá exportar em Maio-24 acima dos +4,50 milhões de sacas. E, se em junho-24 o Brasil voltar a exportar acima dos +4,00 milhões de sacas então o Brasil irá terminar o ano safra julho-23/junho-24 acima dos +47,50 milhões de sacas!

Segundo relatos de muitos produtores a safra atual já está sinalizando um “sinal vermelho” tanto no café tipo robusta quanto no café tipo arábica! A operação de secagem vem apresentando quebra significativa (entre -15%/-30%) e muito pouco café sendo classificado acima da peneira 17/18! A quantidade de “café miúdo” está assustando muitos produtores. A confirmação e divulgação dessas noticias durante essa semana serviram para sustentar o mercado e dar novo sinal de compra aos fundos + especuladores. Segundo a última publicação do CFTC* os fundos + especuladores aumentaram a posição “comprada” no período em +1.801 lotes e estão agora “comprados” em +44.258 lotes.

Mesmo com o vencimento das opções no próximo dia 12 de junho se aproximando vejo cada vez mais distante a possibilidade do mercado voltar a buscar os +190 centavos de dólar por libra-peso (apesar da quantidade “razoável” das opções de venda “Put*” em aberto entre os “strikes*” +220 / +195 centavos de dólar por libra-peso). Agora, revendo a posição das opções de compra “call*” em aberto acima dos +215 centavos de dólar por libra-peso e, dependendo do apetite dos fundos + especuladores, então +240 centavos de dólar por libra-peso voltou a ficar na “zona de atenção”!

A posição em aberto encerrou na última sexta-feira respectivamente em “strike / lotes em aberto” como segue:

No curto prazo o vencimento Julho-24 encontra importantes suportes respectivamente @ +209 / +206,90 / +195 centavos de dólar por libra-peso e resistências @ +220 / +230 / +238 centavos de dólar por libra-peso.

Com muitos compromissos assumidos tanto os produtores quanto as cooperativas provavelmente serão obrigados e segregar a partir deagora os grãos “acima da peneira 17/18” para poder “blendar” em doses homeopáticas para conseguir atender outros compromissos com peneira/qualidade já assumidos. Muitos produtores estão aguardando finalizar a colheita para voltar ao mercado para negociar o saldo da sua safra com base no “efetivamente colhido”. Pela expectativa por preços melhores, deverão vender “bem devagar” até o final do ano. Daqui para a frente café “cereja descascado” e “café peneira 17/18” deverão ser negociados “a tapa” entre os compradores e quem tiver essa qualidade de café poderá vender com um ágio significativo! Então, produtor, atenção e invista no curto prazo em “segregação” para cafés acima da peneira 17/18!

Mesmo com o “mosquito da alta” ter voltado ao mercado nessa semana, muito cuidado e, como sempre, PROTEJAM-se!

Cuidado e atenção para as vendas futuras, para as “travas” das safras 25/26, 26/27.

Ainda teremos muitos eventos climáticos nos próximos meses que poderão afetar as próximas safras ao redor do mundo. E, aqui no Brasil, a principal origem do mundo, o inverno ainda nem começou!