Trump consegue tarifas; os norte-americanos recebem aumentos de preços

Prezado leitor,

Na coluna deste mês, exploro a metodologia do Fluxo de Caixa Descontado (FCD ou, em inglês, “DCF” - “Discounted Cash Flow”), principal técnica utilizada para apreçamento (“valuation”) de empresas e projetos. Por se tratar de um tema extenso e complexo, não será possível cobrir todos os detalhes em um único texto, mas busco trazer uma visão geral, abordando os principais conceitos e a dinâmica que embasa a técnica.

A metodologia do FCD parte do seguinte pressuposto: a empresa é um ativo capaz de gerar montantes financeiros por meio de suas operações e tais montantes são destinados a remunerar o capital de quem a financia. Dessa maneira, quanto maiores forem os montantes financeiros esperados para o futuro, maior será o valor da empresa, haja vista sua maior capacidade de remunerar os financiadores.

Com isso em mente, o primeiro grande objetivo do avaliador é estimar quais serão os montantes financeiros disponíveis no futuro para remunerar credores e sócios. Em termos técnicos, tais montantes são denominados “fluxos de caixa livres”. É possível aplicar a técnica com o olhar dos sócios (trabalhando com “fluxos de caixa livres para o acionista”) ou englobando todos os financiadores (“fluxos de caixa livres para a firma). Para que não se torne um texto excessivamente longo, focarei na primeira opção - havendo interesse, posso explicitar as diferenças entre um e outro em um artigo futuro.

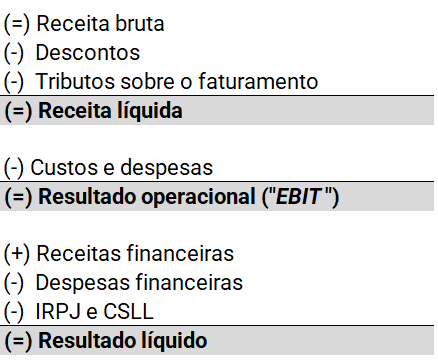

Os fluxos de caixa livres para o acionista nascem das vendas dos produtos e/ou serviços ofertados pela companhia (receita bruta). Sobre tais faturamentos, aplicam-se deduções (descontos, devoluções etc.) e tributos (ICMS, PIS/Cofins e ISS, por exemplo), sendo a resultante denominada receita líquida.

Naturalmente, a receita líquida não pode ser inteiramente destinada aos sócios da empresa. Há de se considerar que para funcionar, a empresa incorre em gastos operacionais - custos e despesas. Do ponto de vista conceitual, são classificados como custos os gastos diretamente ligados à atividade fim da companhia (tipicamente insumos, mão-de-obra etc.), enquanto as demais saídas operacionais (back office e marketing, por exemplo) são identificadas como despesas.

O montante resultante da subtração dos custos e despesas da receita líquida é denominado resultado operacional. Tal resultado é também chamado de “EBIT”, em função do acrônimo em inglês: “earnings before interest and taxes”. Aqui um breve comentário: apesar de haver tradução livre para os conceitos (o EBIT, por exemplo, seria LAJIR), a referência aos conceitos em português é raríssima.

O resultado operacional, como o próprio acrônimo indica, ainda não leva em conta determinadas obrigações da companhia. Para cálculo do resultado efetivamente líquido, deve-se considerar receitas financeiras (provenientes de aplicações), despesas financeiras (juros de dívidas, taxas bancárias etc.) e nova linha de tributos, tipicamente Imposto de Renda e Contribuição Social.

A figura a seguir apresenta de forma sumarizada a estrutura padrão (simplificada) da DRE - Demonstração de Resultado do Exercício de uma companhia.

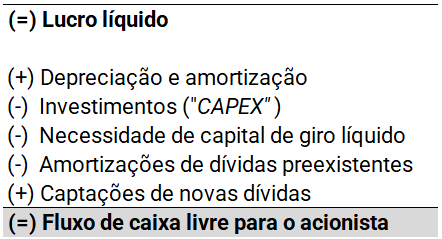

O lucro líquido é uma grande base para entender como o capital dos sócios da companhia será remunerado. Entretanto, no âmbito do valuation trabalha-se com fluxos de caixa (não fluxos de lucros), visto que o lucro carrega forte aspecto contábil. Há variações de caixa que não impactam diretamente o lucro, assim como há efeitos contábeis que movimentam o lucro, mas não o caixa.

Partindo do lucro líquido, pode-se pensar em quatro grandes ajustes para chegar ao fluxo de caixa livre para o acionista: (i) desconsiderar o efeito de custos e despesas que não afetam diretamente o caixa da companhia (em geral, majoritariamente depreciação e amortização de ativos); (ii) computar o montante destinado para investimentos em bens de capital (“CAPEX” ou “Capital Expenditure”); (iii) considerar a necessidade de capital de giro líquido da companhia; e (iv) levar em conta variações (captações e amortizações) de dívidas.

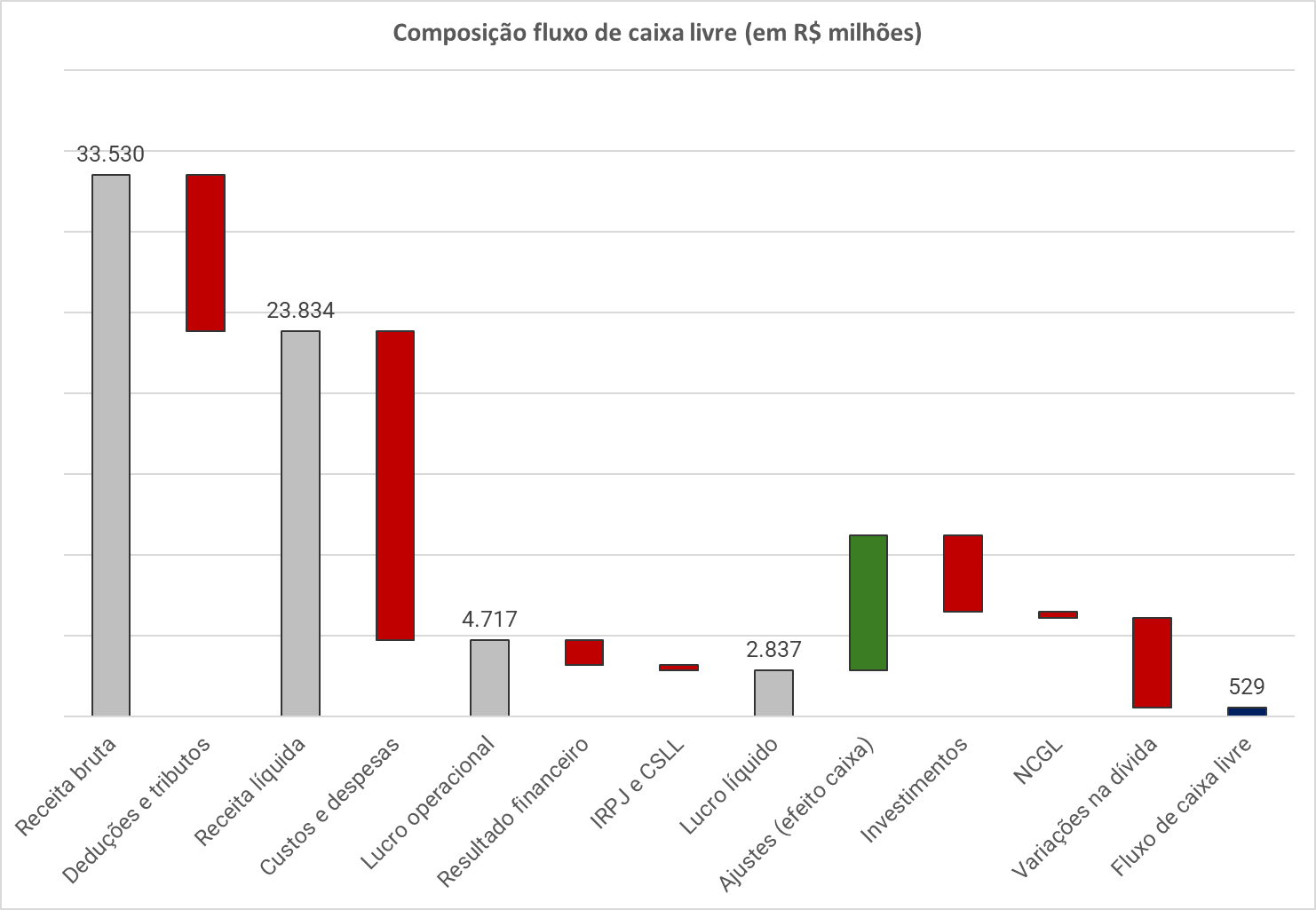

Uma forma interessante de visualizar o passo a passo acima é por meio de um gráfico de cascata. O exemplo a seguir foi construído para efeito ilustrativo, com base em dados inspirados no desempenho de uma companhia real em um ano fechado do passado.

Para projetar fluxos de caixa vindouros, a prática comum parte de estudar criteriosamente o desempenho passado da companhia e complementar tal análise com a atual situação da empresa e perspectivas futuras que a envolvam. Nada impede que o futuro projetado pelo avaliador difira substancialmente dos resultados realizados no passado, entretanto, as premissas que justificam os movimentos devem ser muito bem sustentadas.

Em geral, os avaliadores definem um determinado horizonte temporal (tipicamente algo entre 5 e 15 anos) para projetar cada uma das linhas que compõem o fluxo de caixa individualmente (receitas, custos, despesas, tributos, investimentos etc.) e a partir do fim desse período explícito aplica-se uma taxa de crescimento perpétua, com base na premissa de que naquele momento a companhia atingirá um regime de estabilidade e seguirá operando até o infinito sem variações estruturais relevantes. Naturalmente, a premissa da perpetuidade não se aplica a todos os casos (empresas com prazo de atuação definido em função de concessões, por exemplo, devem ser trabalhadas de outra forma).

Projetados os fluxos de caixa do período explícito e definida a taxa de crescimento na perpetuidade, o avaliador deve focar no segundo grande pilar do modelo: a taxa de desconto. Fluxos de caixa posicionados em diferentes momentos não podem ser simplesmente somados, em função do valor do dinheiro no tempo. Se esse conceito não estiver totalmente claro, provoco uma reflexão: caso se veja frente a uma oportunidade que lhe permita escolher entre receber R$ 1.000 hoje ou receber os mesmos R$ 1.000 daqui a dez anos sem qualquer correção, a escolha pela primeira opção é inequívoca, certo? A taxa de desconto do modelo tem a função de posicionar todos os fluxos no mesmo instante (“hoje”), levando em conta os riscos atrelados aos fluxos e o custo de oportunidade do capital.

Em um modelo com foco no acionista, a taxa de desconto é denominada custo de capital próprio. Existem diversas metodologias para estimar essa taxa, sendo a mais utilizada e amplamente aceita pelo mercado o “CAPM”, sigla para “Capital Asset Pricing Model”. Tal conceito por si só merece um artigo à parte, dada sua importância e complexidade, então tomarei a liberdade de explicar de forma muito sucinta por aqui: a taxa adequada para remuneração do capital do acionista é estimada tendo como base o rendimento de um investimento livre de risco, sendo somado um prêmio em função do risco ao qual o investidor está exposto. Quanto maior for a taxa de desconto aplicada ao modelo, menor será o valuation.

Se o último ponto não ficou claro (para alguns é contraintuitivo), segue uma breve analogia. Suponha que um conhecido lhe ofereça a oportunidade de comprar o direito de receber R$ 100 daqui a exatamente um ano. Até quanto você estaria disposto a pagar por esse direito? Depende do risco envolvido, certo? Entendendo a chance de não receber o montante ao fim do período como muito elevada, talvez a conclusão fosse que a rentabilidade mínima exigida para aceitar o risco seria 100% no período, o que resultaria em uma decisão de pagar no máximo R$ 50 hoje. Por outro lado, percebendo um risco baixo, talvez algo próximo da atual meta da Selic (digamos, 15% no período) já fosse suficiente para aceitar a incerteza, de forma que estaria disposto a pagar aproximadamente R$ 87 pelo direito em questão. O risco é precificado.

Conectando o exercício de valuation com a analogia, os fluxos de caixa livres projetados para o acionista seriam o valor “prometido” no futuro. A rentabilidade exigida no exercício hipotético seria análoga à taxa de desconto do modelo e o preço (valor máximo que pagaria pelo direito de receber os valores futuros) seria resultante dessas duas variáveis. Quanto maior o risco, maior tende a ser a rentabilidade exigida. Para obter uma maior rentabilidade dada uma mesma projeção futura de fluxos de caixa, menor deve ser o preço pago hoje. Em outras palavras, o preço pago hoje embute uma rentabilidade dado o fluxo esperado para o futuro.

A despeito do que muitos acreditam, valorar uma companhia não é uma ciência exata. O valor resultante de uma avaliação pelo método do fluxo de caixa descontado está sustentado em projeções futuras, portanto, envolve boa dose de incerteza. Existem ferramentas para mitigar os impactos de tais incertezas (análises de sensibilidade, construção de diferentes cenários etc.), porém, o resultado do modelo será sempre fruto das premissas adotadas por quem o construiu. Dois avaliadores distintos podem elaborar modelos corretíssimos do ponto de vista conceitual que apontam para resultados totalmente diferentes entre si em função de maior otimismo nas premissas por parte de um deles.

De uma forma mais lúdica, um modelo de avaliação pelo método do fluxo de caixa descontado é uma história contada pelo avaliador, por meio de suas premissas. Cabe a quem consome o estudo acreditar - ou não - que aquela história se materializará no futuro. Se o modelo for construído de acordo com a boa teoria de Finanças, a discussão é centrada nas premissas.

Por fim, ressalto que os preços não são definidos por modelos matemáticos, mas sim por negociações entre duas partes. Os modelos sustentam as negociações. No mercado de ações, toda vez que um fato novo vem à tona, grandes investidores atualizam suas projeções, eventualmente sendo levados pelos novos resultados a atuar em suas posições, levando o equilíbrio oferta/demanda para outro patamar de preços.

Espero que o texto lhe tenha sido útil. Em caso de dúvidas ou sugestões, por favor fique totalmente à vontade para deixar seu comentário ou entrar em contato diretamente.